Un placer disfrutar de sus artículos, ni que sea muy de vez en cuando.

De hecho uno puede volver a leerlos al cabo de un tiempo y siempre tiene la sensación de estar degustando un manjar intelectual de los finos. Lo cual también aporta un tipo de perspectiva más sosegada y en un marco temporal mucho más amplio que raramente se suele ofrecer.

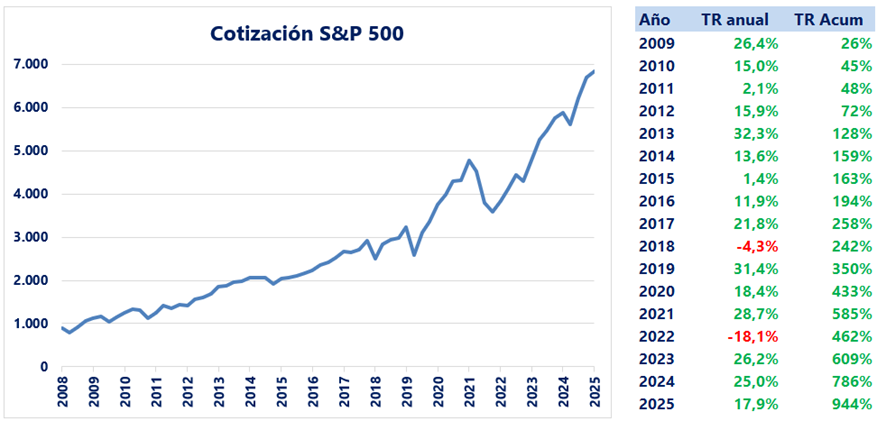

Esta imagen creo que es un resumen muy bueno del periodo analizado aquí, Incluso si eliminamos el rango temporal de 2009 a 2011 por considerarlo en cierto modo una vuelta a los máximos anteriores.

No se trata tanto de que no haya sido esta la cartera de un inversor concreto. Es normal que uno no haya tenido resultados tan buenos en forma de tener cierta ponderación significativa del resto del mundo, de empresas de menor tamaño o de ciertos estilos que en diversas fases de este periodo han brillado menos y, especialmente, han sufrido mayores descalabros temporales. O simplemente que muchos inversores solemos tener otras patas por todo tipo de circunstancias personales y/o de objetivos.

Es un gráfico que muesta en toda su extensión el “poderío” de la renta variable. La posibilidad de pillar un periodo largo de rentabilidades extraordinarias para las expectativas de un inversor racional y con objetivos no demasiado exagerados.

El problema viene quizás cuando uno pretende extrapolar este periodo como si fuera lo habitual en cualquier circunstancia.

Aquí viene parte del problema y es que tenemos un poco la sensación que la volatilidad ha sido simplemente ligeramente inferior. Pero el daño que puede provocar la volatilidad realmente ha aparecido poco en este periodo, al menos el daño que puede provocar en inversores ya con cierta mentalidad de largo plazo y con aceptación implícita de la variablidad del capital.

Un solo año realmente con caída significativa resultado del año. (el -4,3% ni lo cuento por ser muy pequeño en términos de renta variable). Y el 2022 vino rodeado de un año anterior y otro posterior de subidas importantes. Vamos que simplemente con un horizonte temporal de 3 años ahí no ha habido caídas y en cambio ha habido subidas importantes.

El típico perido donde uno tiende a subestimar el tipo de riesgos que implica estar invertido en este activo. Ojo que también el periodo desde el 2000 hasta 2012 fue un periodo en este sentido para la renta fija, dando unas rentabilidades ajustadas a inflación muy importantes y nada extrapolables históricamente. Ahí parecía que el poco valía la pena asumir mayor riesgo si las rentabilidades de según que tipo de renta fija eran tan buenas.

Aunque vuelvo otra vez a que los resultados de muchos inversores no han sido tan buenos como esos datos del S&P500, la sensación que ha habido que soportar realmente poca “volatilidad” en términos históricos ahí está. Ha habido esa otra cara de la “volatilidad” que es la sensación de que uno habría estado más tranquilo en el S&P500 que con otro tipo de carteras, pero lo de cuestionarse su tolerancia a la volatilidad por estar en RV ha aparecido poco para un inversor con algo de mira más de largo plazo.

Y es lo que cuesta de valorar muchas veces cuando uno analiza “volatiidades” como proxy de riesgo. No todo el % de volatilidad hace el mismo tipo de daño. Y es cuando las caídas ya se vuelven extremas que cuesta tolerarlas, analizarlas y simplemente plantearse la conveniencia para los objetivos personales de ese tipo de activo.

Yo creo que en foros como +D hay muchos inversores que tenemos amplia tolerancia a la volatilidad y sin embargo nunca he tenido nada claro como llevaríamos un periodo tan extremo como la gran depresión con esos niveles de caídas. Y es posible que muchos ni se lo hayan llegado a plantear que podría llegar a darse un tipo de situación tan extrema.

Volviendo al tema de los objetivos y en relación al tipo de inconvenientes que pueden suponer, está claro que es relativamente fácil que uno pueda pasar, de forma más consciente o menos, a plantearse objetivos mucho más ambiciosos en base a su experiencia personal reciente de lo que sugeriría un mercado mucho más parecido a los parámetros históricos. Y ya no digo las implicaciones que tiene para hacer según que cálculos que el hecho que pueda aparecer tanta dispersión al alza tenga como contrapartida estadística importante que pueda aparecer periodos de dispersión a la baja muy largos también, como ya ha pasado históricamente.

Aunque en sus argumentos uno tenga la sensación a veces que se utilizan datos históricos y no datos concretos del periodo, a la hora de valorar riesgos sí que parece que la proliferación de según que tipo de objetivos tiene mucho que ver con este tipo de mercados fuertemente alcistas y que en cambio suelen desaparecer en mercados muy complicados.

Aunque la viabilidad de mantener la estrategia no parezca depender tanto de que se mantenga un mercado alcista de gran magnitud, la capacidad de estar razonablemente cómodo con este tipo de objetivos sí que tiene tendencia a ello o, al menos, a que no aparezcan mercados demasiado negativos.

A veces lo que cuesta más es de interpretar que significa la rentabilidad exigida por los accionistas.

Quizás en cuanto a riesgo lo que tengo la sensación, que no el cálculo numérico, no es tanto la percepción de que no haya riesgos notables durante este periodo sino una sensación amplia sobre la capacidad de hacerles frente.

Cuando aparece un problema parece que hay cierta tendencia a asumir la capacidad de la renta variable para hacer frente sin demasiado problema a crisis como guerras comerciales, covid u otro tipo de guerras ya más de las tradicionales. Vamos que habrán problemas temporales pero que no van a durar excesivamente. De hecho es lo vivido esta década y media aproximadamente. Y que algunas de estas crisis acaban teniendo mayor capacidad de pasar factura a nivel personal que a nivel inversor con cierta perspectiva de pocos años vista.

Veremos que pasará cuando aparezca un episodio de naturaleza distinta. Como también han pasado históricamente. Aunque sea difícil predecir cuando pueden pasar. A veces parece que como inversores acabamos olvidando, a base de épocas donde un activo funciona tan bien, como cierto tipo de problemas pueden pasar una factura seria al activo no pudiendo ser inmune a ellos por propia definición del artículo. En cierto modo lo que comenta el libro que me recomendó: Las guerras comerciales son guerras de clases: Cómo la desigualdad distorsiona la economía--Michael Pettis, Matthew C. Klein

Gran capacidad la suya en intentar descomponer las razones para este largo mercado alcista.

Y mostrando una vez más lo complicado que suele ser acabar tomando según que tipo de razones en base a fundamentales.

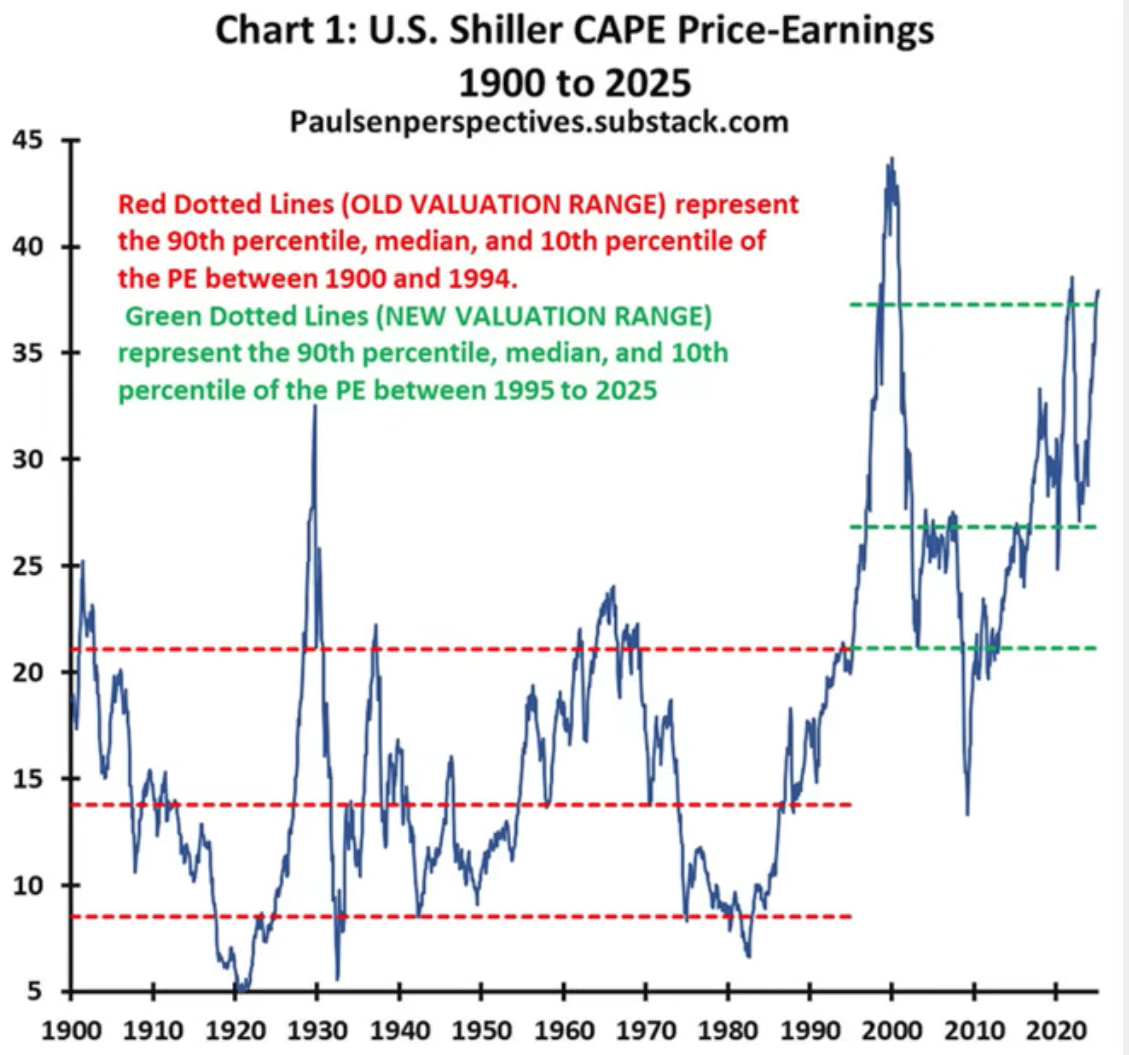

Aquí aparece el problema de abusar de algo que de entrada puede parecer muy lógico como son las regresiones a la media. El que haya estado esperando que los ya muy elevados niveles, en términos históricos , de márgenes de 2017 volvieran al promedio histórico se habrá dado un canto en los dientes.

El problema no es tanto que no termine existiendo tendencia a la regresión a la media sino los plazos temporales para ellos y como gestionar un exceso de agresividad en las estrategias a factores que luego pueden permanecer de esta forma un largo tiempo. Con el añadido de a saber cual puede ser el valor de equilibrio.

Ya fue usted muy incisivo con el gráfico que me señaló sobre la debilidad estadística que estaba teniendo desde hacía tiempo el buscar reversiones a la média en base a datos históricos a los beneficios y que el problema no era tanto que la media estuviera algo encima, es que lo que antes era un percentil elevadísimo ahora había pasado a ser un perfil bajísimo.

Esto no significa que no haya que gestionar ciertos riesgos. El problema viene más bien de no asumir que riesgos implican según que tipo de decisiones demasiado agresivas en según que sentidos. Y pretender por ejemplo gestionar cambios de exposiones muy grandes a RV en base a cualquier tipo de dato, por muy fundamental y lógico que se crea ese tipo de dato, y por mucho que no otras ocasiones haya conseguido evitar en gran medida cierto tipo de problemas, es muy fácil que nos pueda llevar a otro tipo de problemas.

Las estrategias que son capaces de evitar pérdidas o gran mayoría de pérdidas en según que escenarios muy complicados, lo normal es que tengan una dosis notable de riesgo de otro tipo comportando exponerse a ellos de forma arriesgada. Salirse en % muy elevados de RV es un riesgo muy notable por mucho que en ciertos datos pueda parecer que es lo más sensato. El problema es que ese tipo de decisiones suele olvidar otro tipo de datos igualmente importantes.

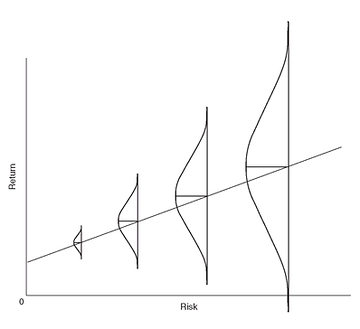

Otra gran imagen que aunque la había visto en otros sitios me ayudó usted a recordar sobre la relación entre rentabilidad y riesgo. Y cambiar mucho el % de exposición a RV es un riesgo notable y por eso ha ofrecido en según que ocasiones recompensas muy elevadas aunque en otras la penalización ha sido significativa también.

Aquí vemos la contraparte que ya habíamos señalado de olvidar el tipo de riesgo que implican ciertas decisiones en base a un mercado tan favorable como el actual. La sensación que casi no tiene “penalización” mantener % de RV elevadísimos ni que los plazos temporales que uno maneje no sean largos.

También nos podríamos preguntar aquí el sentido real que tiene plantearse que puede aportar un activo como el bitcoin a una cartera cuando en ese periodo lo que hemos visto básicamente es que cuanta más RV mejor. Como algunos ya han sugerido, complicado analizar si el bitcoin ha aportado algo distinto de lo que habría aportado tener mucha más RV. También en estos episodios las ganas de justificar apalancamientos suelen ser proporcionales a este tipo de comportamientos.

Claro que a medida que algo se va concentrando se incrementa el riesgo, pero en este caso tiene cierta miga hablar de ese éxito si uno no añade previamente que estar expuesto a ello previamente ha sido un proxy importante reciente los últimos años y no precisamente partiendo de un nivel de concentración muy elevado si lo comparamos con los propios productos que suelen criticar los niveles de concentración actuales del S&P500.

Vamos como pasa con otras ocasiones, es complicado hablar de que es exactamente lo que uno termina acertando cuando algo mantiene una tendencia favorable larga que al final se termina dando la vuelta. Lo importante no es tanto analizarla desde el punto de vista de quien realiza movimientos agresivos sino de quien mantiene una estrategia con el tiempo. Y en eso parece mucho más discutible asegurar que eso ha supuesto un riesgo de concentración notable cuando parte de ella ha sido producto de simplemente ir manteniendo la estrategia.

No digo que sea la única forma posible de gestionarlo pero a veces para hacer ver que un riesgo concreto , que parece que no asumes en ese momento concreto, es importante, hay que intentar ser razonable y entender la dinámica que lleva a ellos. Porque hay dinámicas que forman parte de la propia naturaleza de la RV y ahí el índice asume riesgos pero otras estrategias también los asumen.

El índice se ha beneficiado de subidas de márgenes importantes pero como le gusta comentar a @Fernando también el value se ha beneficiado de ello, no tanto porque sus negocios hayan pasado a tener márgenes tan grandes necesariamente en términos normalizados pero también ha pasado en algunos negocios de tener márgenes lamentables hace 4-5 años a tenerlos bastante mejores. Vamos que el Value ya sabemos que también suele tener algo de Growth en su comportamiento cuando aparecen las buenas rentabilidades.