Notas iniciales

Agradecimientos y fuentes (†): Todos los datos presentados en este documento, salvo que se indique expresamente lo contrario, han sido elaborados por el autor a partir de la información proporcionada por Howard Silverblatt, de la firma Standard & Poor’s con fecha 31.12.2025. Aprovecho la ocasión para rendir homenaje a este destacado analista, recientemente retirado, y expresar mi sincero agradecimiento por disponibilidad de sus datos a lo largo de tantos años. Cualquier error en los cálculos, interpretaciones o conclusiones de este artículo son responsabilidad exclusiva quien les escribe.

Nota metodológica (††): Al analizar los beneficios del S&P 500, es importante distinguir entre los Operating Earnings y los beneficios as reported que publica Standard & Poor’s. Los Operating Earnings eliminan ganancias o pérdidas extraordinarias y reflejan la rentabilidad recurrente de las empresas, mientras que los beneficios as reported incluyen todos los elementos contables, incluso los eventos puntuales. Esta diferencia ayuda a entender mejor el desempeño real de las compañías a lo largo del tiempo. Howard Silverblatt comenta las diferencias entre ambas variables en un artículo de 2014. Salvo que se indique expresamente lo contrario, este artículo utiliza los Operating Earnings. Para los datos del último trimestre de 2025 se han utilizado las estimaciones de Standard & Poor’s contenidas en el fichero de 31.12.2025.

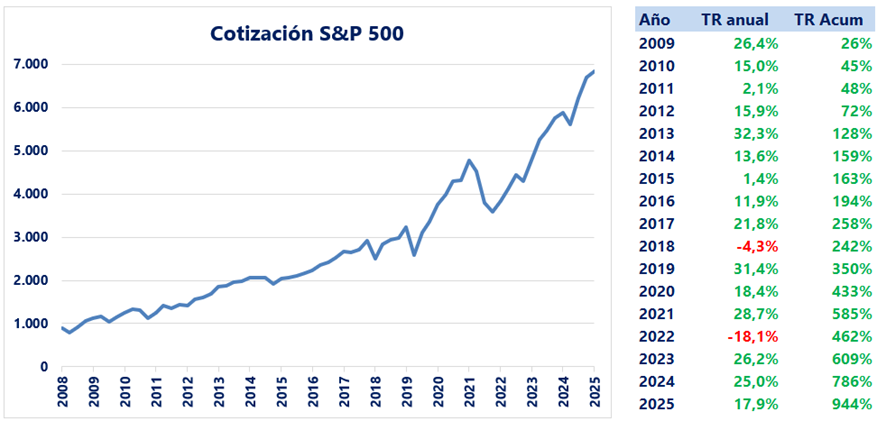

El pasado mes de marzo se cumplieron diecisiete años desde que el S&P 500 tocó su punto más bajo durante la gran crisis financiera. Solo la retrospectiva que nos brinda mirar con los ojos de 2026 nos permite ver que aquel momento marcaría el inicio de un gran mercado alcista que hemos vivido hasta nuestros días. Apoyándome en los datos de Standard & Poor’s, he considerado —salvo indicación de lo contrario— el período comprendido entre el cierre del ejercicio 2008 y el de 2025 para analizar la evolución del índice.

El primer gráfico muestra, a la izquierda, la evolución del precio del índice (no total return, es decir, sin considerar la reinversión de dividendos). El índice pasó de 903 puntos al cierre de 2008 a 6.846 puntos al cierre de 2025. A la derecha, obtenemos una imagen más completa: los retornos anuales, esta vez sí en total return, incluyendo la reinversión de dividendos. En la primera columna a la derecha del año (“TR anual”) se muestran las rentabilidades año a año, mientras que en la columna siguiente (“TR Acum”) aparece la rentabilidad acumulada, es decir, la rentabilidad que se habría obtenido si se hubiera invertido una única suma a finales de 2008 y se hubieran reinvertido todos los dividendos que se obtienen durante el período[1].

La ganancia neta, descontando la inversión inicial, fue de 944 %, un ten‑bagger en términos lynchianos (si incluimos el valor inicial de la inversión). Además, en once de los diecisiete años, la rentabilidad fue igual o superior al 15 % anual, mientras que solo hubo dos años con retornos negativos, 2018 y 2022.

El siguiente gráfico resume la tasa anual compuesta (CAGR) del índice.

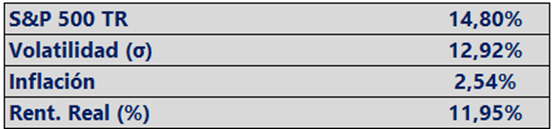

Durante estos diecisiete años, la CAGR fue de aproximadamente un 14,80 %, frente a una inflación medida por el Core CPI (que excluye alimentos y energía) de 2,54 %. Descontando la inflación, la rentabilidad real fue de un 11,95% anualizado. La volatilidad realizada, una burda estimación aplicando la fórmula de ajuste entre retornos geométricos y aritméticos, fue de 12,92 %, ligeramente por debajo de la banda típica del 15‑20 %, lo que sugiere un periodo de relativa calma en los mercados.

Con todos estos datos en la mano —la extensión del período, una rentabilidad en términos reales de casi el doble de la histórica obtenida por el mismo índice y la relativa “calma” con la que se alcanzaron estos resultados— podemos sostener que el período 2008-2025 ha correspondido a un mercado alcista de gran magnitud e impacto.

Descomponiendo los retornos

Limitarse a los resultados totales no basta para comprender su verdadera naturaleza. Para analizarlos en profundidad, es necesario descomponerlos en varios componentes que permitan entender mejor el origen del desempeño. En “Occam’s Razor Redux: Establishing Reasonable Expectations for Financial Market Returns”, Bogle y Nolan (2015) presentan un modelo de tres variables que facilita, tanto el análisis de los retornos históricos como la proyección de los retornos futuros. Según los autores, existen tres variables principales que determinan el grueso de los retornos: dividendos obtenidos, crecimiento de beneficios y cambios en el múltiplo de beneficios:

![]()

Partiendo de la distinción entre enterprise y speculation que estableció John Maynard Keynes en sus escritos sobre el mercado, Bogle y Nolan encuadran las dos primeras variables dentro de lo que denominan retorno fundamental (como adaptación del concepto keynesiano de enterprise), es decir, aquella parte más anclada a la realidad económica de la empresa. Mientras que la rentabilidad por dividendo (dividendo/precio) representa el flujo de caja que el inversor recibe directamente mientras mantiene la acción, el crecimiento de las ganancias por acción (∆ Beneficios) refleja el incremento del valor económico de la compañía que, a largo plazo, impulsa los precios.

El cambio en el múltiplo precio-beneficio (∆ P/E) representa la variación en la valoración del mercado, es decir, si al final del periodo se paga más o menos por unidad de beneficio que en el inicio del periodo. Por esta razón, Keynes —y, por extensión, Bogle y Nolan— encuadran esta última variable dentro del retorno especulativo, más dependiente de las expectativas de los agentes.

![]()

Cuando se utiliza este modelo para proyectar el futuro, debemos tener en cuenta que, conforme nos movemos de izquierda a derecha en la imagen, la incertidumbre de las variables aumenta. Aunque el artículo es una exploración del pasado y no una proyección del futuro, por motivos de claridad analítica se seguirá este mismo orden de exposición. La distinción entre el modelo de Bogle y Nolan y el que se presenta a continuación reside en que la variable de crecimiento de beneficios se descompone a su vez en crecimiento de ventas y en la aportación de rentabilidad que surge fruto de la expansión de márgenes. Así, el modelo queda de la siguiente manera:

![]()

donde:

-

TR_SP500 = Rentabilidad total (total return) del S&P 500 (CAGR).

-

DY = Efecto del dividendo por acción en la rentabilidad total (CAGR).

-

g_VENTAS = Crecimiento anual de ventas (CAGR).

-

g_MÁRGENES = Crecimiento de márgenes sobre ventas (CAGR).

-

g_PE = Cambios en el múltiplo PE ratio (CAGR).

En la siguiente imagen se muestra la descomposición de retornos totales basada en la técnica descrita:

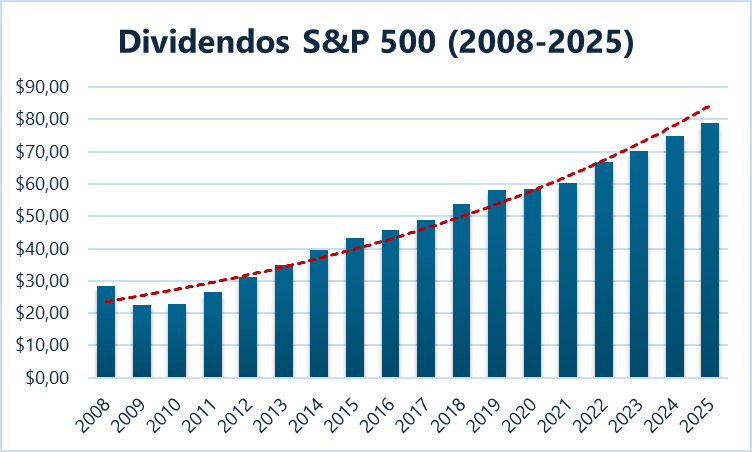

Dividendos

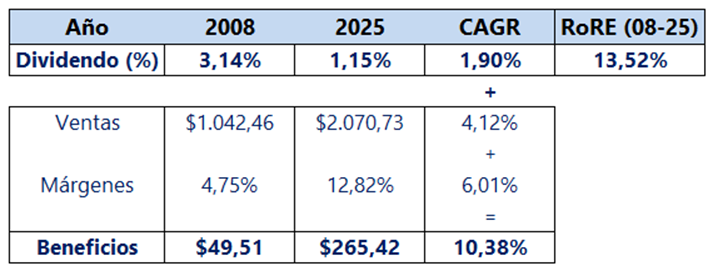

A finales de 2008, la rentabilidad por dividendo era del 3,14%, mientras que en 2025 el índice cerró con una rentabilidad por dividendo del 1,15%, lo que indica que los precios de las acciones han aumentado en una proporción mucho mayor que los dividendos por acción. Durante el periodo 2008-2025, la contribución de los dividendos vía reinversión en el índice aportó aproximadamente un 1,90% de rentabilidad anualizada.

Con un promedio de rentabilidad por dividendo trimestral de alrededor del 1,85% frente a un promedio del earnings yield (la inversa de la ratio P/E) de aproximadamente 4,97%, las empresas del S&P 500 han retenido más beneficios (63% de las ganancias) de los que han distribuido en forma de dividendos (37%). Esto plantea la siguiente pregunta: si al retener estos beneficios han privado a sus accionistas de mayores dividendos, ¿han utilizado esos recursos de manera eficiente?

Según la columna RoRE, la respuesta es afirmativa, gracias a un retorno sobre beneficios retenidos de aproximadamente 13,52%. El RoRE (Return on Retained Earnings) es un cálculo sencillo que compara el crecimiento de los beneficios entre dos puntos en el tiempo (en este caso, entre finales de 2008 y finales de 2025) con los beneficios retenidos por la empresa durante el mismo periodo. En teoría, si este retorno supera el coste de los fondos propios de la empresa (que históricamente para el S&P 500 se ha situado entre el 8% y el 11% en función del periodo de cálculo seleccionado), la retención de beneficios genera valor adicional para los accionistas.

Aunque este enfoque es simplista y puede estar condicionado por los puntos de referencia elegidos —un sesgo que puede mitigarse parcialmente mediante el uso de ventanas móviles— el análisis sugiere que, durante este periodo, la retención de beneficios ha sido consistente con la creación de valor para el accionista.

En cuanto al destino de los beneficios retenidos, estos pueden haber sido canalizados tanto hacia usos de carácter operativo y financiero —como el crecimiento orgánico, las adquisiciones o la optimización de la estructura de capital (por ejemplo, mediante la reducción de deuda)— como hacia mecanismos de remuneración indirecta al accionista, especialmente a través de programas de recompra de acciones[2].

Crecimiento de beneficios (ventas y márgenes)

La segunda variable que conforma los retornos fundamentales es el crecimiento de beneficios. Como se indicó anteriormente, esta variable se puede descomponer en crecimiento de ventas y crecimiento de márgenes.

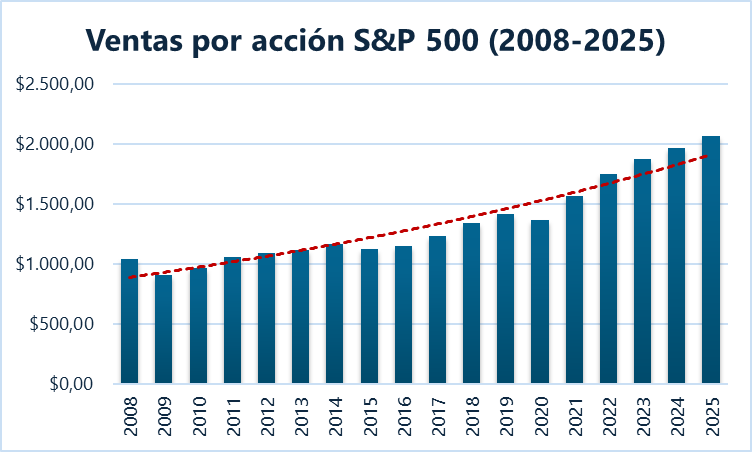

Para el caso de las ventas por acción, estas pasaron de $1.042 en 2008 a $2.071 en 2025, lo que equivale a una tasa anualizada del 4,12%, en línea con el crecimiento del PIB nominal de EE. UU., situado también en el entorno del 4–5% anual para ese periodo de tiempo (si se tiene en cuenta una inflación entre el 2-3%, ese crecimiento queda aún más atenuado). Este dato puede dejar algo “frío” al lector, especialmente siendo este ya consciente a estas alturas de los resultados agregados del índice. Dado que el crecimiento de las ventas suele interpretarse como un reflejo del “éxito comercial” de las compañías, cabría haber esperado cifras más espectaculares en este apartado. En este sentido, es razonable concluir que, por sí solas, estas cifras no apuntan a un período especialmente destacado en términos de crecimiento.

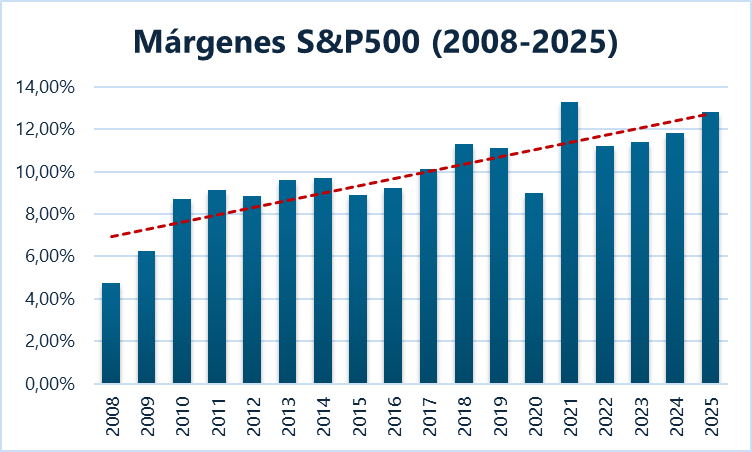

En contraste con el crecimiento de las ventas, el margen de beneficios del S&P 500 sí que experimentó un aumento notable, pasando del 4,75 % en 2008 al 12,82 % en 2025. El crecimiento registrado en el periodo ha sido extraordinario, contribuyendo en un 6,01% a la rentabilidad total del índice. Cabe destacar que los márgenes de 2008 estaban deprimidos (por debajo de la media histórica de aproximadamente 6–7 %), lo que ha aumentado el impacto del crecimiento de los márgenes con respecto a lo que hubiera sucedido si hubiésemos partido de márgenes promedio históricos.

Su nivel actual ha generado un amplio debate entre economistas y analistas financieros: no es tanto el desacuerdo sobre las causas subyacentes, sino sobre la magnitud y sostenibilidad de estas. Entre las causas más importantes pueden englobarse las siguientes:

- Crecimiento de empresas tecnológicas y plataformas digitales con márgenes naturalmente altos (por ejemplo, el peso del sector IT, con márgenes considerablemente superiores a los del índice, ha pasado de cerca del 18% en 2008 a más del 30% en 2025).

- Poder de fijación de precios en sectores concentrados, permitiendo mayores márgenes.

- Globalización y externalización que abaratan costes de manufactura y logística, aunque actualmente se observa cierta reversión del offshoring hacia el onshoring.

- Automatización y eficiencia operativa que reduce costes laborales y de producción

- Reducción de impuestos corporativos (algunas estimaciones basadas en datos del BEA sitúan la tasa efectiva de impuestos corporativos en torno al 25 % en 2008, frente a niveles del 10–15 % en la actualidad).

- Bajos costes de financiación en un entorno prolongado de tipos de interés bajos (principalmente desde 2008 hasta la salida del COVID en 2020-2021).

- Persistentes déficits públicos que actúan de manera indirecta como impulsores del crecimiento de los márgenes.

Los espectaculares aumentos en márgenes, combinados con un crecimiento más moderado de las ventas, han permitido que los beneficios del S&P 500 crezcan a una tasa anualizada del 10,38 % entre 2008 y 2025. Este nivel supera ampliamente lo que los modelos a largo plazo suelen proyectar, que generalmente se anclan en cifras cercanas al crecimiento del PIB nominal del país o, para empresas multinacionales como es el caso mayoritario de las empresas que componen el S&P 500, al PIB global (los modelos tradiciones suele partir de la idea de que el principal motor de crecimiento viene del crecimiento de las ventas, y que los márgenes revierten a algún nivel de equilibro que, en la actualidad se desconoce). En otras palabras, mientras que las ventas han crecido a un ritmo similar al de la economía (≈ 4–5 %), la expansión de márgenes ha impulsado los beneficios a un ritmo extraordinario, lo que plantea interrogantes entre algunos expertos sobre su sostenibilidad futura.

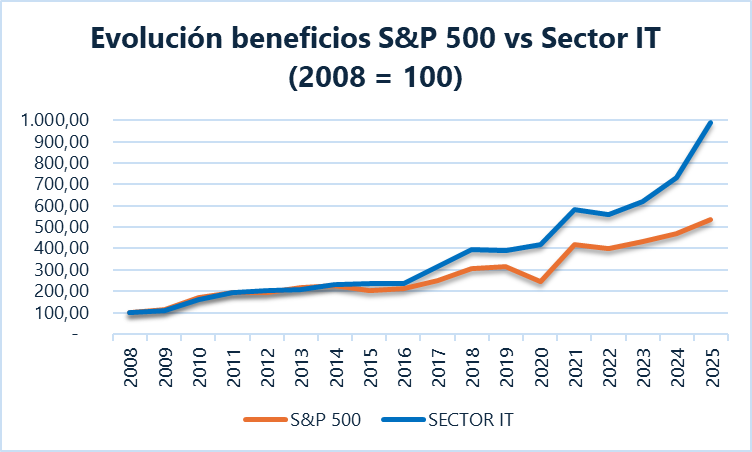

Como ya se ha mencionado, uno de los principales motores del sólido crecimiento de los beneficios del índice en estos años ha sido el sector tecnológico. El siguiente gráfico compara la evolución del crecimiento de los beneficios del S&P 500 (incluyendo tecnología) con la del propio sector.

Ambas series muestran un comportamiento similar entre 2008 y 2014. Sin embargo, a partir de 2014-2015 las tasas de crecimiento comienzan a divergir claramente a favor de la tecnología, que terminó registrando una tasa de crecimiento anual compuesta (CAGR) del beneficio por acción del 14,42% frente al anteriormente mencionado 10,38% del índice. De haber podido analizar en este artículo una serie del S&P 500 que excluyese el sector tecnológico, el diferencial de crecimiento entre ambas series habría sido aún más pronunciado.

En conjunto, el crecimiento de los beneficios del S&P 500 durante este período se ha visto impulsado principalmente por la expansión de los márgenes, mientras que el crecimiento de las ventas ha sido más moderado. El sector tecnológico, con márgenes y crecimientos en ventas por acción superiores, ha aumentado su peso en el índice, contribuyendo de manera destacada a la rentabilidad global del índice.

Cambios en el múltiplo de beneficios

La evolución de la P/E ratio (relación precio-beneficio) entre 2008 y 2025 refleja una tendencia al alza, pasando de 18,2 veces beneficios a 25,8 veces, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 2,06%, su aportación al retorno total del índice. Este incremento indica que los inversores están pagando hoy un múltiplo mayor por los beneficios de las empresas del S&P 500. Este aumento en la valoración puede interpretarse desde dos perspectivas: por un lado, podría reflejar una caída en la rentabilidad exigida por los inversores, es decir, una menor tasa de descuento debido a factores como un entorno de tipos de interés bajos o menor percepción del riesgo. Por otro lado, también podría ser el resultado de expectativas más elevadas sobre el crecimiento futuro de los beneficios, impulsadas por mejoras en la productividad, innovación o condiciones macroeconómicas favorables.

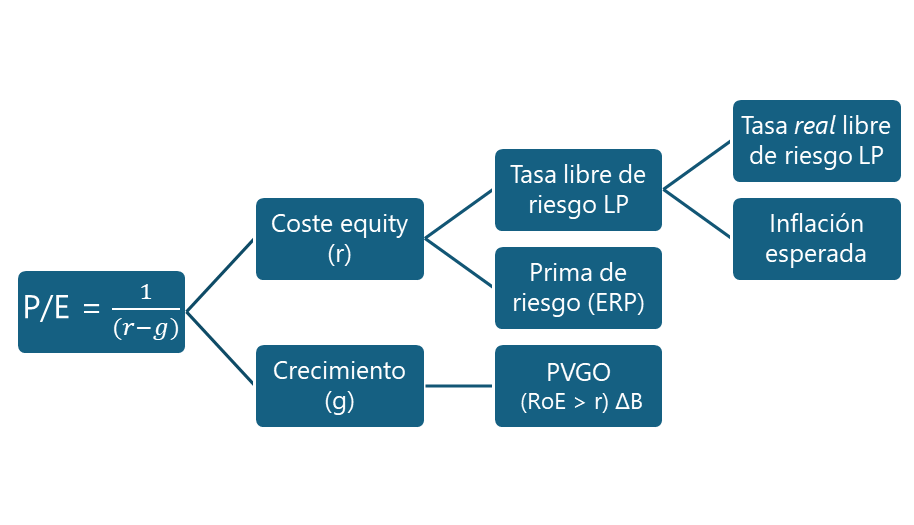

En la siguiente imagen se presenta un mapa conceptual que ilustra los componentes teóricos que determinan la ratio P/E. Es importante destacar que, en este bloque de análisis —como a lo largo de todo el artículo— no se pretende hacer pronósticos sobre el comportamiento futuro del mercado ni anticipar cambios en variables macroeconómicas o financieras. Toda la información presentada se fundamenta en datos históricos y en un enfoque basado en la inferencia de expectativas:

Aunque el diagrama puede abrumar al principio, nos quedaremos con lo básico del mismo para poder hacernos una imagen del asunto. La ratio P/E depende principalmente de tres variables:

- La tasa de interés libre de riesgo, medida por el rendimiento del bono del Tesoro estadounidense a largo plazo, normalmente entre 10-30 años[3].

- La prima de riesgo de las acciones: el rendimiento adicional que los inversores exigen por poseer acciones.

- La tasa de crecimiento esperada a largo plazo en los beneficios corporativos.

Las dos primeras componentes forman parte del coste del capital propio o coste del equity**,** (r). Aswath Damodaran estima este coste usando el rendimiento del bono del Tesoro a 10 años y una prima de riesgo. La tercera se corresponde con nuestra tercera variable del modelo, el crecimiento (g).

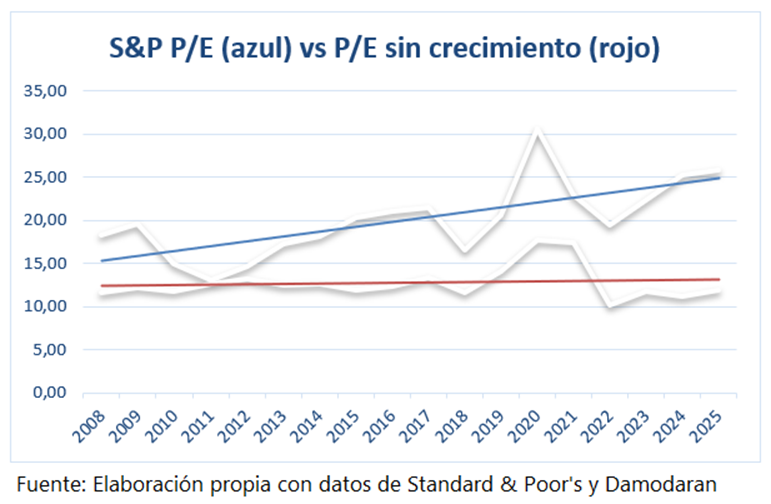

Para analizar cómo se han comportado estas dos variables a lo largo del periodo, necesitamos comparar la ratio P/E del S&P 500 con la ratio P/E teórica sin expectativas de crecimiento. Si igualamos g = 0 en la fórmula, obtenemos que P/E = (1 / r) . Utilizando la tasa (r) estimada por Damodaran, llegamos a la ratio P/E sin crecimiento. El siguiente gráfico muestra la evolución de la tendencia para ambas ratios a lo largo del tiempo:

La primera observación, y quizás la más sorprendente, es que según los datos de Damodaran la rentabilidad exigida por los accionistas (r) se ha mantenido relativamente estable durante todo el periodo, a pesar de que uno de sus componentes, el rendimiento del bono del Tesoro estadounidense a 10 años, ha experimentado cambios considerables (en 2008 el rendimiento de dicho instrumento era del 2,21%, mientras que en 2025 fue del 4,18%, según datos del propio Damodaran). Puede deducirse que, en términos generales, los movimientos en los tipos de interés se han visto compensados por variaciones de signo contrario en la prima de riesgo exigida a la renta variable[4], de modo que el nivel agregado de rentabilidad exigida no ha cambiado de forma sustancial. Esto se traduce en un P/E sin crecimiento relativamente estable entre 2008 y 2025 en el entorno de las 11-12 veces.

La segunda observación es que, de manera consistente, las expectativas de crecimiento futuro han ido ganando peso en la valoración del índice, contribuyendo de forma significativa a la expansión del P/E del índice (línea azul).

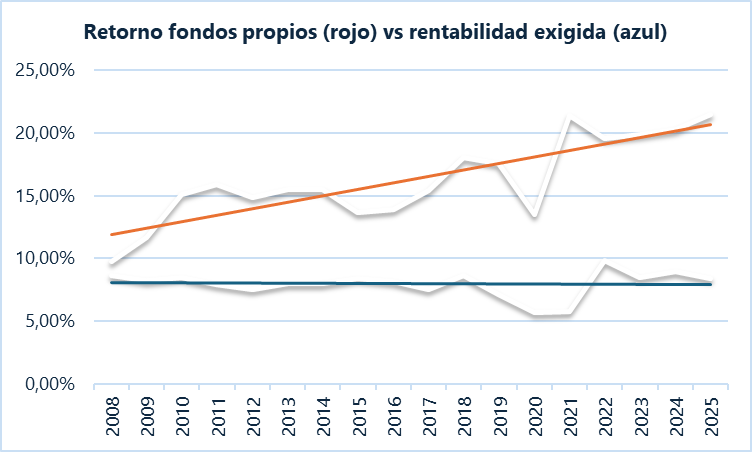

Antes de que el lector se aventure a sacar conclusiones precipitadas, conviene analizar si estas mayores expectativas de crecimiento futuro pueden apoyarse en factores tangibles que justifiquen un múltiplo más alto del P/E. Para ello, debemos desplazarnos en el diagrama superior hacia la variable adyacente al crecimiento llamada “PVGO” (Present Value of Growth Opportunities, o valor presente descontado de las oportunidades de crecimiento). El PVGO refleja la porción del precio de una acción atribuible a estas oportunidades futuras y depende tanto del diferencial entre la rentabilidad de los proyectos y la rentabilidad exigida como de la intensidad de inversión.

Tomemos como ejemplo a las llamadas hyperscalers, empresas tecnológicas que realizan inversiones masivas en infraestructura para inteligencia artificial. Bajo la óptica del PVGO, el mercado evalúa si estos proyectos generarán un retorno (RoE) que supere la rentabilidad exigida (r). Este diferencial positivo es la clave de la creación de valor: si la rentabilidad de la inversión es superior a su coste, la inversión realizada se vuelve altamente eficiente. En este escenario, cuanto mayor sea el volumen de recursos destinados a estas inversiones rentables, mayor será la riqueza incremental para la empresa, lo que justifica que los inversores estén dispuestos a pagar un múltiplo (P/E) más elevado por capturar ese crecimiento futuro.

El siguiente gráfico muestra la evolución de este diferencial a lo largo del periodo 2008-2025, definido como la diferencia entre el retorno de los fondos propios (RoE) y la rentabilidad exigida (r) estimada por Damodaran. Por motivos ilustrativos, se destacan las tendencias lineales de ambas variables. Para este periodo, el aumento del diferencial indica que los proyectos generaron de forma creciente más rentabilidad que la exigida, incrementando así el valor del crecimiento incorporado en el índice. Nuevamente, el gran responsable parece haber sido el buen desempeño del sector tecnológico. De acuerdo con los datos de la firma Newconstructs, el ROIC ponderado por capitalización de mercado, que sabemos está dominado por las grandes tecnológicas, alcanza en 2026 el 35% frente al ROIC agregado del 11%.

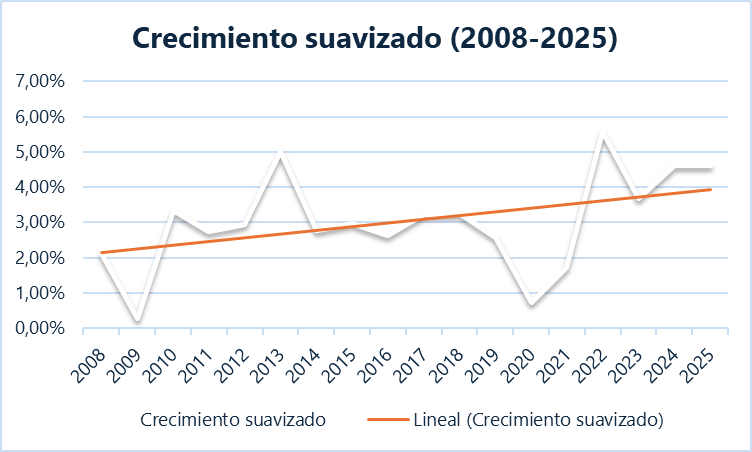

Para su cálculo de prima de riesgo, Damodaran también publica una estimación de crecimiento denominada “smoothed growth” que como su propio nombre indica suaviza la evolución de los fundamentales para evitar saltos bruscos de un año a otro y reflejar una trayectoria más estable. Esta medida combina el crecimiento reciente en los fundamentales del S&P 500 con una referencia de largo plazo, como el rendimiento de los bonos del Tesoro estadounidense, de modo que el crecimiento converge gradualmente hacia una tasa sostenible (para saber más sobre por qué los bonos se relacionan con las expectativas de crecimiento, Ben Bernanke ha escrito extensamente). El siguiente gráfico muestra cómo esta tasa se ha duplicado, pasando de ~2 % en 2008 a más del 4 % en 2025.

En el pasado reciente, la combinación de un mayor diferencial entre el retorno obtenido (RoE) y la tasa de descuento (r), junto con mayores oportunidades de crecimiento (g), ha incrementado el valor atribuido al crecimiento en la cotización del índice, lo que explica en parte la expansión de los múltiplos. Si bien aún queda por determinar si el exigente nivel de generación de valor que el mercado descuenta hoy se materializará finalmente en el futuro, no puede ignorarse que el periodo 2008-2025 respalda parte de la tendencia optimista de estas expectativas. No obstante, esta dinámica también pone de manifiesto una creciente dependencia del S&P 500 respecto al sector tecnológico, cuyo peso y rentabilidad han sido determinantes en la evolución reciente del índice, lo que introduce un riesgo de concentración en caso de que estas compañías no sostengan su desempeño en el futuro.

Conclusión

El análisis del periodo 2008-2025 revela un ciclo de mercado excepcional, definido por una rentabilidad real anualizada del 11,95 % y una volatilidad del 12,92 %, por debajo de los rangos históricos. Aplicando y ampliando el modelo de descomposición de Bogle y Nolan, se identifica que el grueso del desempeño provino del retorno fundamental (12,48%), impulsado por una expansión de márgenes—del 4,75 % al 12,82 %— que con una CAGR del 6,01% ayudó a compensar un crecimiento de ventas más discreto (4,12%), el cual se mantuvo alineado con el PIB nominal. Este avance en los márgenes responde a cambios estructurales profundos, como el dominio del sector tecnológico, así como de otros factores de carácter fiscal o macroeconómico que podrían ser menos sostenibles en el futuro.

Por otro lado, el llamado retorno especulativo aportó un 2,06% a la rentabilidad total del índice. Esta valoración incorpora hoy expectativas de crecimiento más ambiciosas que en 2008. Este optimismo se apoya en datos tangibles, como un mayor diferencial entre el RoE y la rentabilidad exigida, junto a una tasa de crecimiento sostenible que se ha duplicado durante el periodo analizado.

En definitiva, aunque la evidencia histórica confirma que 2008-2025 se trata de un ciclo de éxito extraordinario, el nivel actual de los márgenes y las valoraciones implícitas sitúa al mercado ante el interrogante de si estos niveles representan una nueva realidad estructural o un paradigma difícil de replicar en el futuro. Dicho escenario descansa en expectativas de crecimiento más elevadas y en una contribución cada vez más concentrada en el sector tecnológico, lo que podría amplificar la vulnerabilidad del índice ante eventuales revisiones de crecimiento o deterioros en el desempeño de estas compañías.

Notas

[1] Es importante destacar que la rentabilidad TR calculada aquí puede diferir ligeramente de otros cálculos en función de la frecuencia de datos utilizada; en este caso, se emplearon datos trimestrales.

[2] La metodología utilizada en el fichero de Howard Silverblatt “neutraliza” el efecto de las recompras al calcular el beneficio por acción del S&P 500.

[3] En valoración se suele utilizar el bono soberano a largo plazo como tasa libre de riesgo, aunque este no escape a ciertos riesgos como cambios en los tipos de interés o pérdida de poder de compra, por ejemplo. Su uso se debe a un criterio de coherencia temporal: dado que las acciones tienen horizontes de inversión largos, resulta más adecuado emplear una tasa con una sensibilidad similar. Por ello, se tiende a preferir bonos gubernamentales a 10–30 años frente a letras a corto plazo, ya que alinean mejor la tasa libre de riesgo con la duración esperada de los flujos de las acciones si bien no es una convención estricta.

[4] El profesor Bradford Cornell comenta con respecto a la prima de riesgo: “En un mundo que se ha vuelto más global, más financiarizado y muchísimo más sofisticado en su capacidad para analizar y valorar el riesgo, la oferta de capital dispuesto a asumir riesgo ha aumentado de forma drástica. Los avances en computación, la disponibilidad de datos y la ingeniería financiera han hecho que los mercados sean más profundos y competitivos. Con más riqueza persiguiendo oportunidades de inversión, el precio de asumir riesgo ha disminuido.”