.

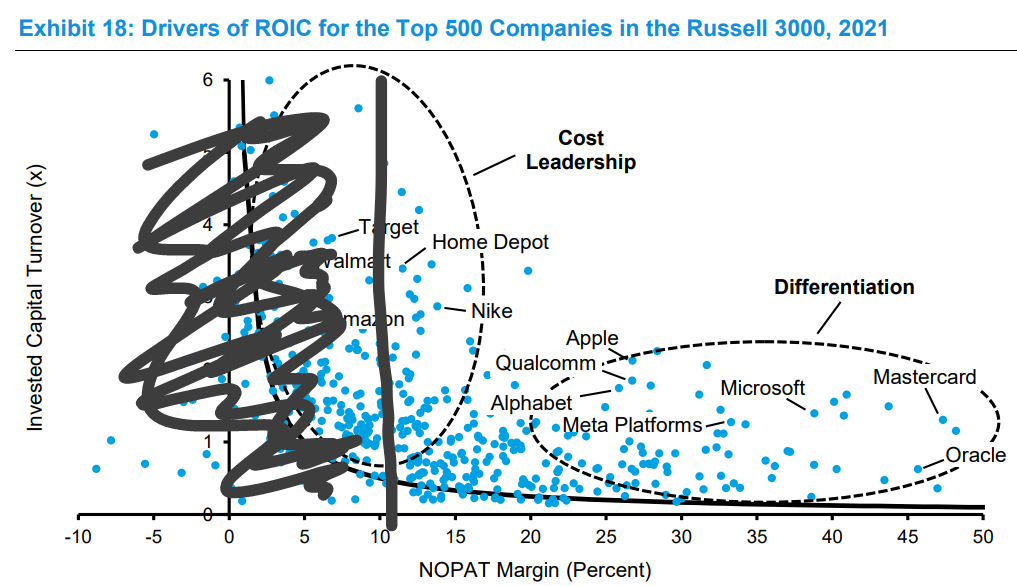

De Amazon me quedo con AWS (que seguro que está bien a la derecha) y regalo el negosi de mandar cosas a casa a los Balue

Luego claro, pues no es lo misno una WMT que una auto en la que cambia el viento y te vas a márgenes negativos.

Sí rizamos el rizo, lo que prefiero es una que cada vez gane más al tiempo que es capaz de reinvertir todo esto que gana y en la que además su ROIC futuro sea mayor al que tiene ahora (y mayor al coste del capital claro). Sí se la cuenta por ahí no dude en avisarme😇

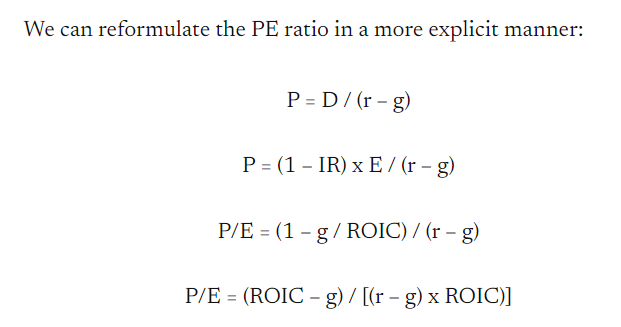

La verdad es que toda la relación entre los ROICs y el crecimiento y PE es bien interesante y una de las claves de esto. Me fascina como la gente (incluso profesionales) sigue con la ilusión de que todos los PE son iguales y además los ven estáticos.

Me gustan mucho las tablas que ha puesto por otros hilos: de un vistazo uno se hace una idea rápida de en qué se está uno metiendo.

Era yo tan feliz consultando los ROICs en Morgninstar que ahora que lo han ocultado para el común de los mortales me siento perdido…

¿Conocen Vds., alguna plataforma gratuita donde consultar el ROIC de las empresas de una forma más o menos fidedigna?

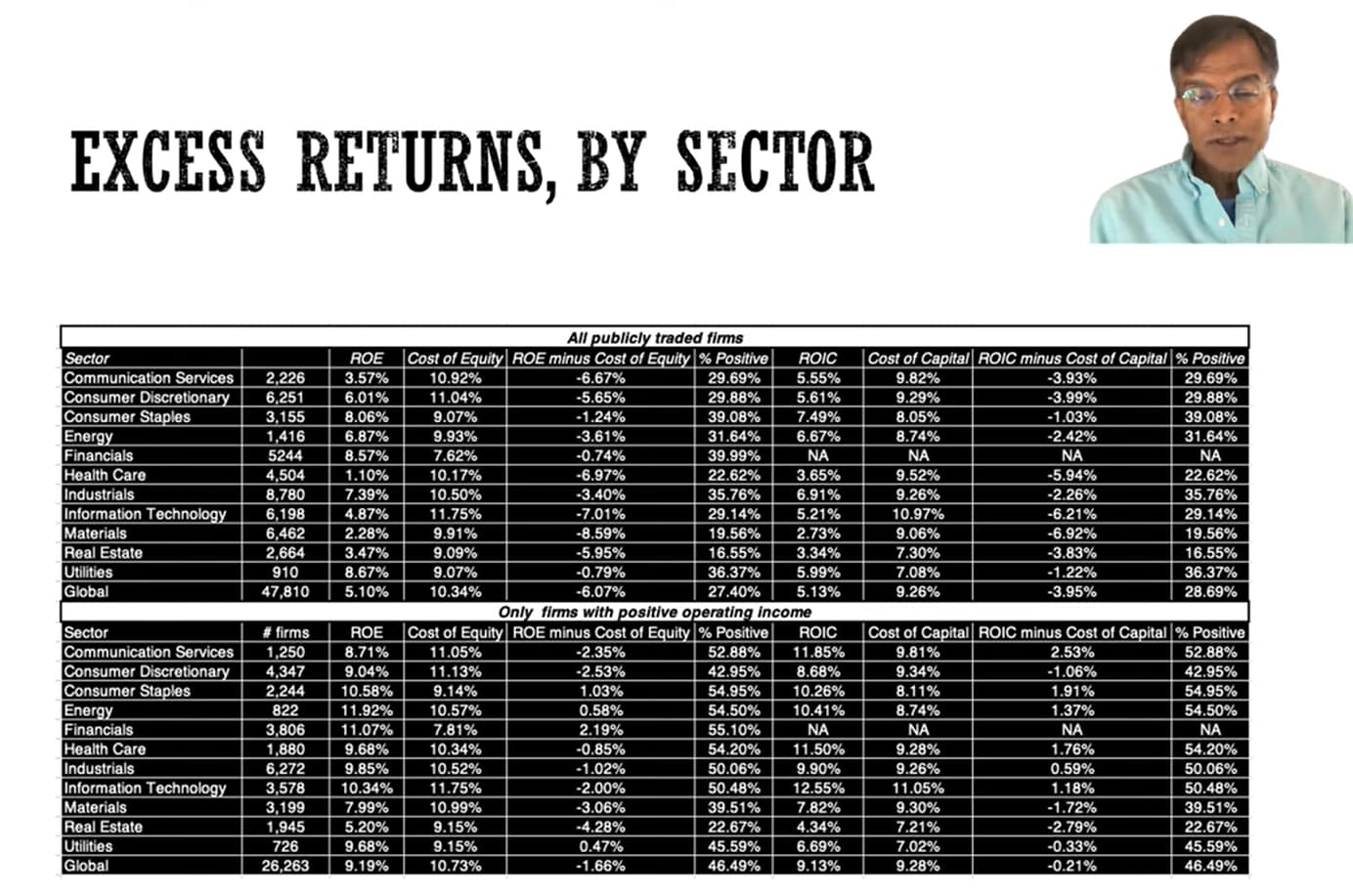

Está muy bien este vídeo del profesor Damodaran, en una de sus actualizaciones sobre la data de 2024 que recolecta y que va precisamente de los retornos sobre el capital, el utiliza el ROE y el ROIC:

Es de verdad alucinante que solo un 28.69% de todas las empresas mundiales consigan tener un retorno por encima de su coste de capital. Pero es que quitando las empresas con beneficio operativo negativo, se queda el asunto en un 46.49%. Es decir, que dentro de las empresas con beneficio operativo, ni siquiera la mitad consigue ganar por encima de su coste de capital:

La conclusión es que no es tan habitual, más bien lo contrario, que una empresa consiga tener retornos por encima de su coste de capital.

Como dice Damodaran, “hacer dinero puede ser fácil, crear valor es extremadamente difícil”.

Yo lo que no tengo claro es, pese a ser difícil, si realmente hay muchas juntas directivas interesadas en crear valor. ¿Es de verdad tan bueno el directivo medio creando valor? ¿Tiene sus incentivos alineados con la creación de valor, o más bien con otras métricas?

@Helm, ¿va a distribuir una copia del “Valuation” por las juntas directivas mundiales? ¿va a orientar el curso de +D de “Valuation” hacia directivos?

Soslayando el asunto que los retornos contables no son exactamente los retornos económicos, y que efectivamente los incentivos del management están raramente alineados con la creación de valor, está el tema que en muchas configuraciones industriales, no sólo es difícil crear valor, sino que es directamente imposible. Aquí luchan por simplemente pagarse el coste del capital con el efficiency, efficiency, efficiency de Greenwald.

La relación entre estructura sectorial y valoración iba a ser el tema de mi capítulo del libro:

Si me dan 100 laiks lo autopublico en Amazon a 10 euretes la copia

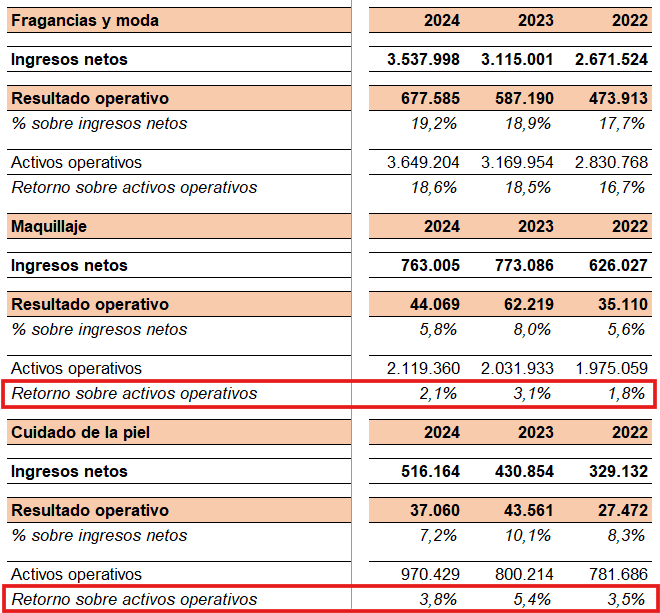

Puig ha ido comprando empresas con buenos ROCEs, pero pagando en exceso por ellas, lo que hace que, el retorno sobre el capital para la empresa que compra, no sea el mismo que obtiene.

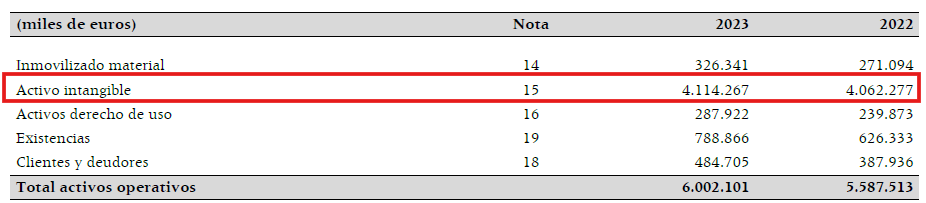

Miren los intangibles generados por adquisiciones:

Si cocinamos “a lo Cobas” el ROCE de la compañía, no sale malo pero, si nos basamos en eso para medirla, hay que asumir que su crecimiento va a ser a partir de ahora LFL sin más compras.

Si, por el contrario, la empresa necesita crecer vía adquisiciones, vamos a tener que proyectar para el crecimiento “un CapEx” con los retornos tan malos que han visto arriba.

Muchas veces, como comentó Terry cuando se impuso a la decisión de Unilever de adquirir un bicho a un precio bestial hace un par de años, es mejor destinar gasolina a tu orgánico que dilapidar tu dinero en inorgánico.

Lo que pasa es que muchos CEOs sueñan con más poder y tamaño, y que la rentabilidad final para el accionista sea la que sea .

Al final, mejor huir de las empresas que hacen grandes compras o, al menos, comprar después de la adquisición (si el mercado opina como nosotros y le mete la gran galleta🤣).

La única excepción relacionada con esto es la amortización de intangibles de activos que tienen vida útil cercana a infinito. Pero bueno ese es ya otro melón.

Pero en este caso hay una familia detrás con un buen trozo de la tarta, ¿no? ¿Algo falla?

Quiero decir, que puedo llegar a entender estos movimientos de comprar a cualquier precio en empresas sin un accionista de referencia (el clásico “unos por otros y la casa sin barrer”), pero habiendo un dueño detrás, ya me suena más raro. Salvo que ese dueño se esté lucrando de otra forma, véase Grifols.

Pues que el que lo lidera le importan poco esas “métricas” y a lo mejor su objetivo es llevar a la empresa a más ubicaciones o poseer más marcas, cueste lo que cueste.

Puede incluso que ni sea consciente de lo que ocurre cuando pagas más por algo de lo que vale. Meter a un miembro de la familia a la fuerza, porque la empresa es familiar, no siempre es buena opción…

Dicho de otro modo, a lo mejor piensan: “qué mas da, si ya somos ricos”. Ahora lo que importa es el legado y no el retorno a los accionistas.

Comprarme 10 chalets al año u 8 me da un poco igual…

Tampoco suele ser una decisión nada fácil que hacer con el montón de dinero que genera la empresa cuando el negocio va bien por muy familiar que sea la empresa.

Pasa un poco como cuando a uno le va muy bien a nivel económico en su trabajo pero la situación general es buena y los mercados están relativamente caros.

¿mejor gastarse ese dinero, mejor meterlo en los mercados en opciones típicas sabiendo que el resultado no será especialmente bueno, mejor invertirlo en cosas más raras pero que no conoce bien, mejor guardarlo en liquidez quien sabe para cuanto tiempo?