En la cena de Navidad una persona que lleva unos meses invirtiendo comentó que había leído un montón de libros y me preguntó cómo hacer para racionalizar tanta información, qué plataformas usar, si invertir en ETFs o Acciones, etc….

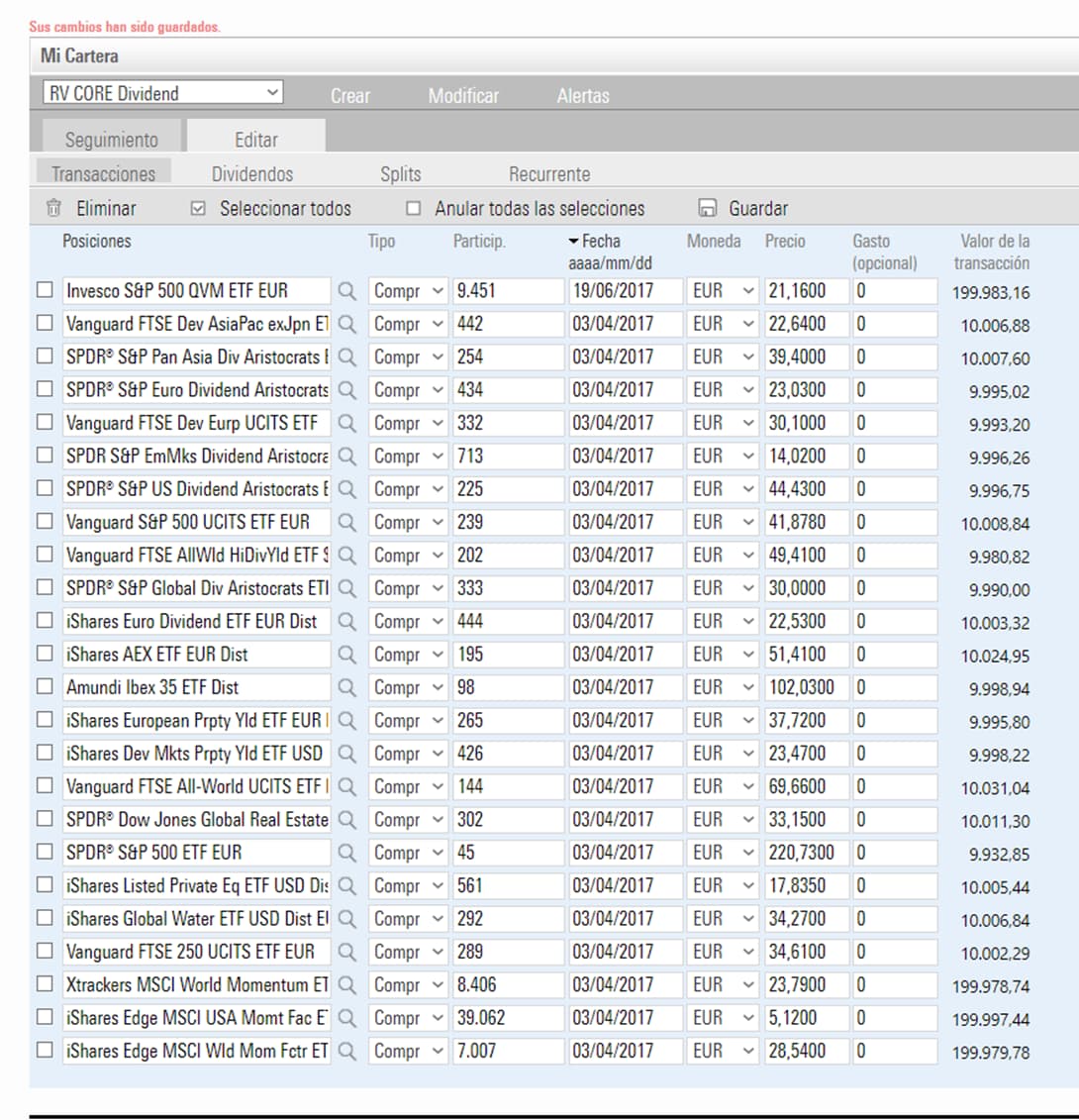

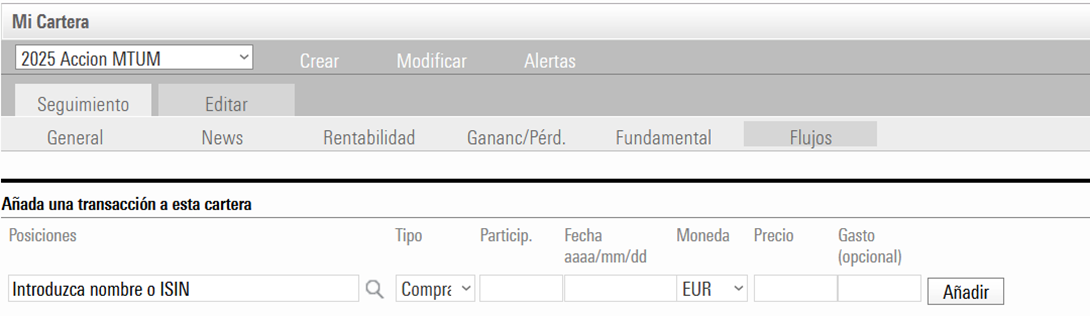

Mi respuesta… si dispones de menos de 100.000 euros, o 50.000, si fuera yo, no usaría ni Acciones ni ETFs. Como dices que ya tienes cuenta en MyInvestor, yo me concentraría en ahorrar gastos y comisiones, optimizar la fiscalidad con fondos de Inversión en Euros que sean traspasables, para así diferir el pago de impuestos, mientras mantengamos en España esa ventaja fiscal. Y no entraría en Fondos en USD para no pagar comisiones por cambio divisa.

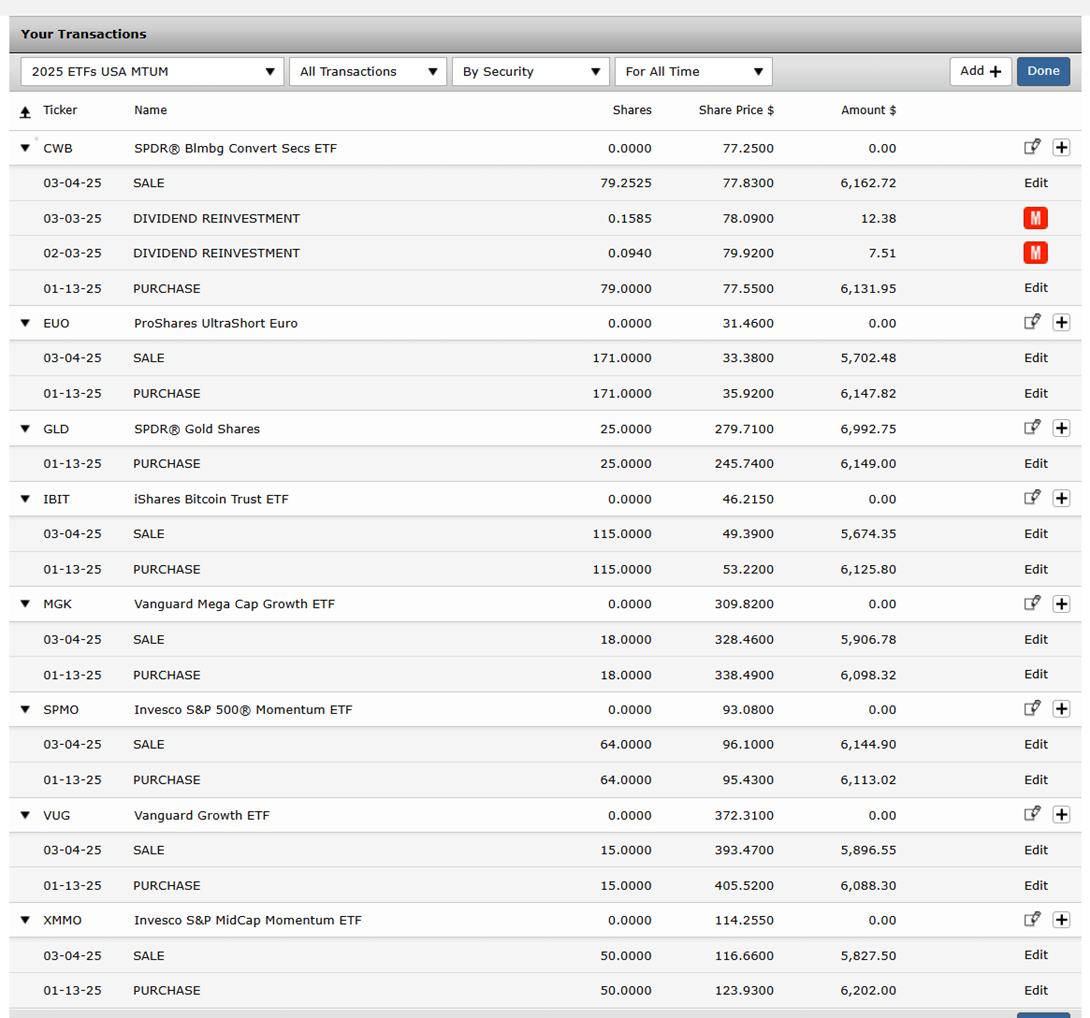

Sugerí que leyera todo lo que pudiera de Gary Antonacci y su Dual Momentum, y las variaciones existentes. En base a ello, seguir con los gráficos de ProRealTime (que comentó también conocía) el Momentum de 2 o 4 o 6 ETFs indexados, que fueran replicables a través de Fondos e ir traspasando entre ellos, según Momentum.

De hecho 2 o 3 horas de conversación en que me iba preguntando, dieron para más, pero he sintetizado lo importante.

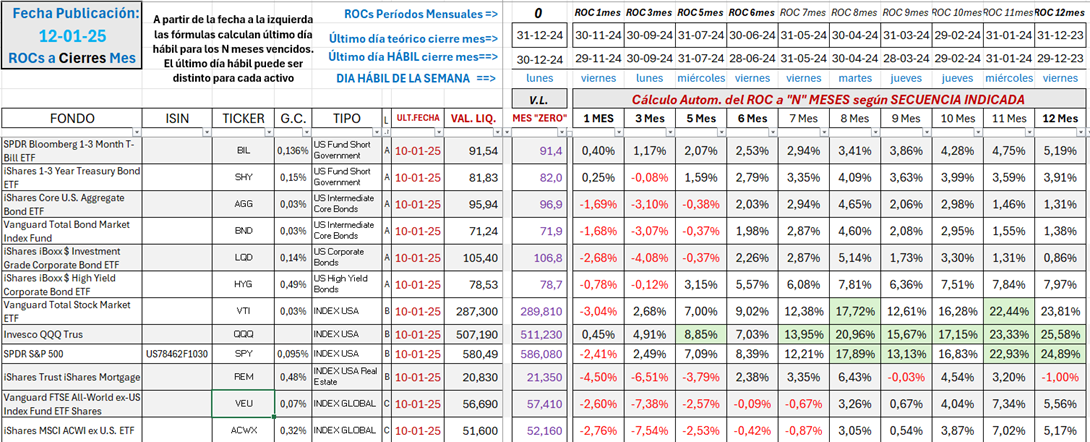

Como ya sabrán, el Dual Momentum de Gary Antonacci se basa en el Momentum Absoluto y el Momentum Relativo. Para medir el Momentum se suele usar el ROC Ratio of Change del precio entre 2 fechas dadas, Precio actual versus precio a X fecha, normalmente N meses, o N semanas atrás.

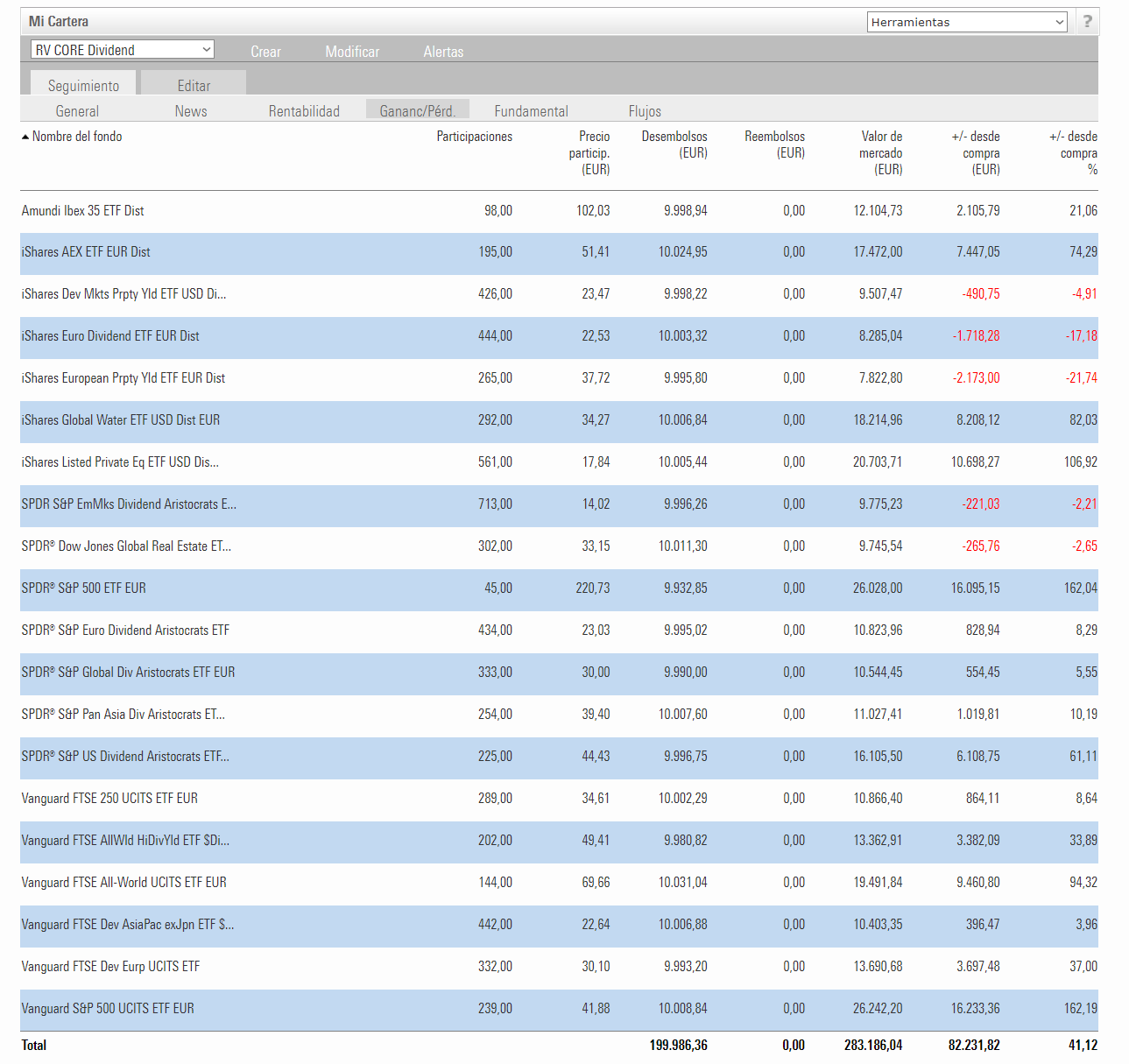

Para Acciones o ETFs el ROC es un Indicador clásico que se encuentra en todas las plataformas de gráficos, Visual Chart, ProRealTime, etc… pero no existe lo mismo para los Fondos, o al menos yo no lo conozco.

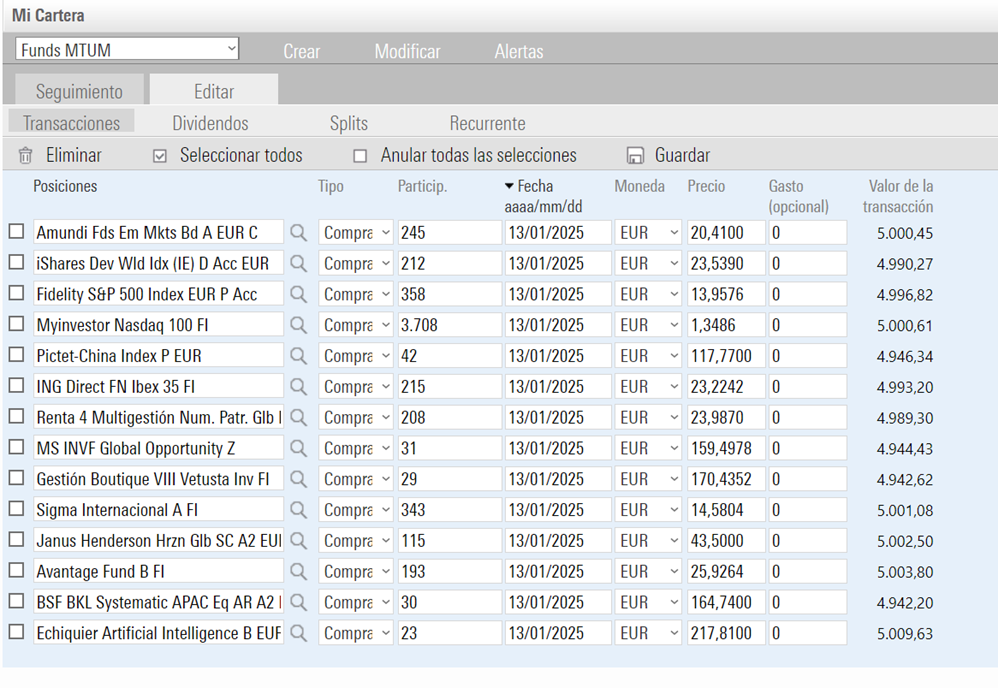

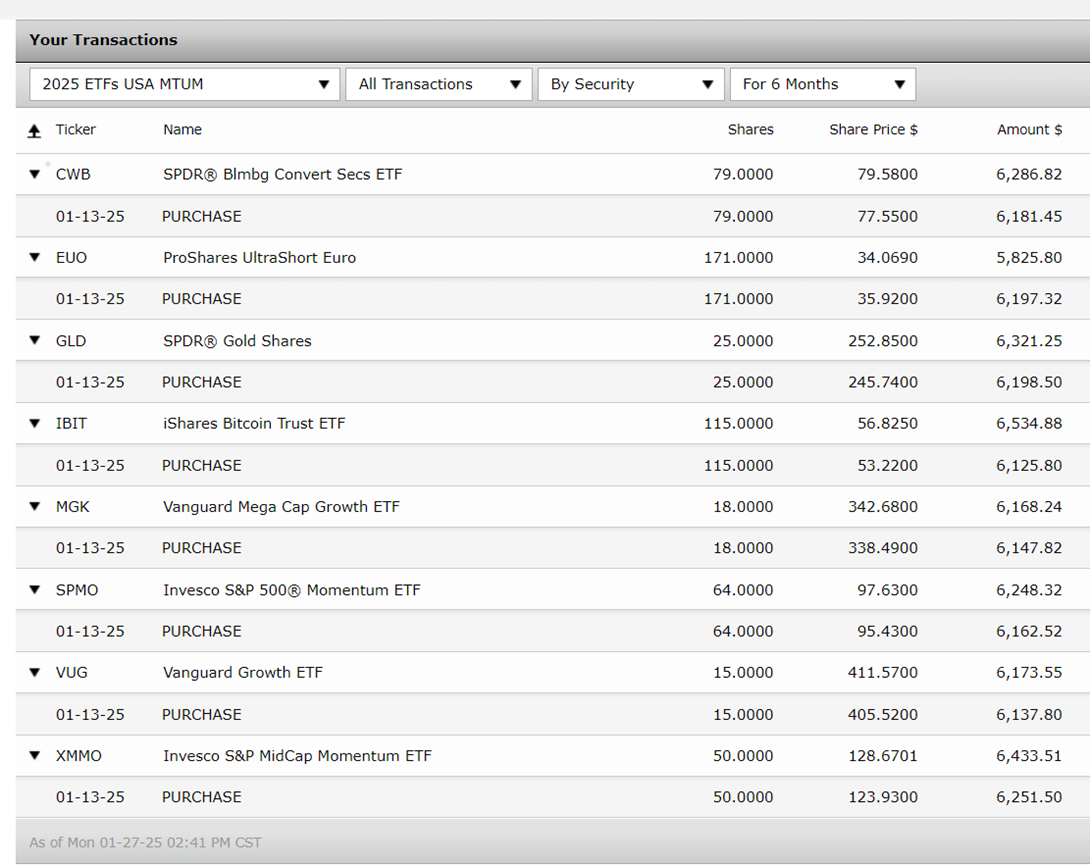

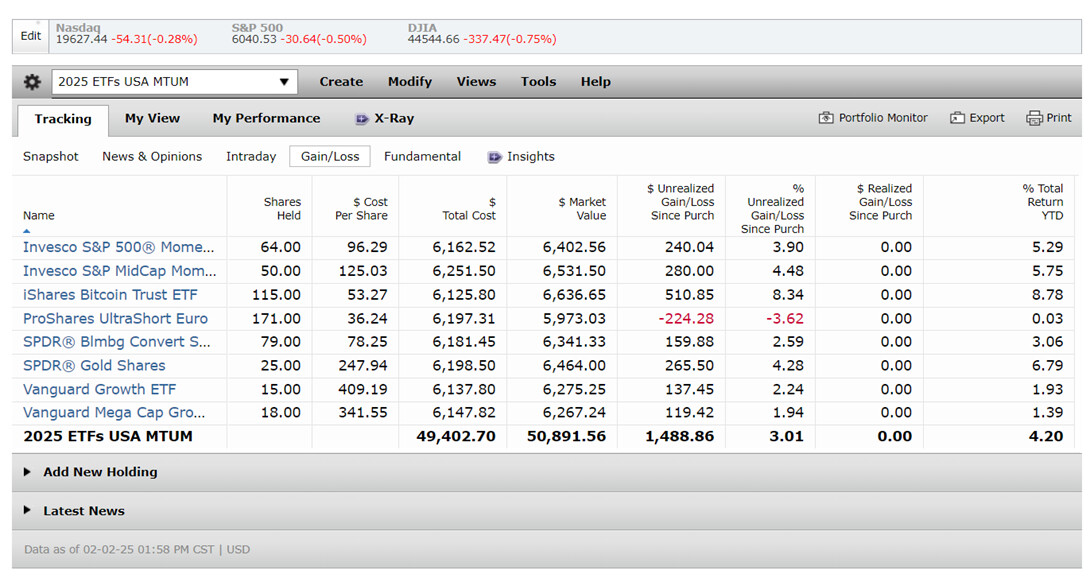

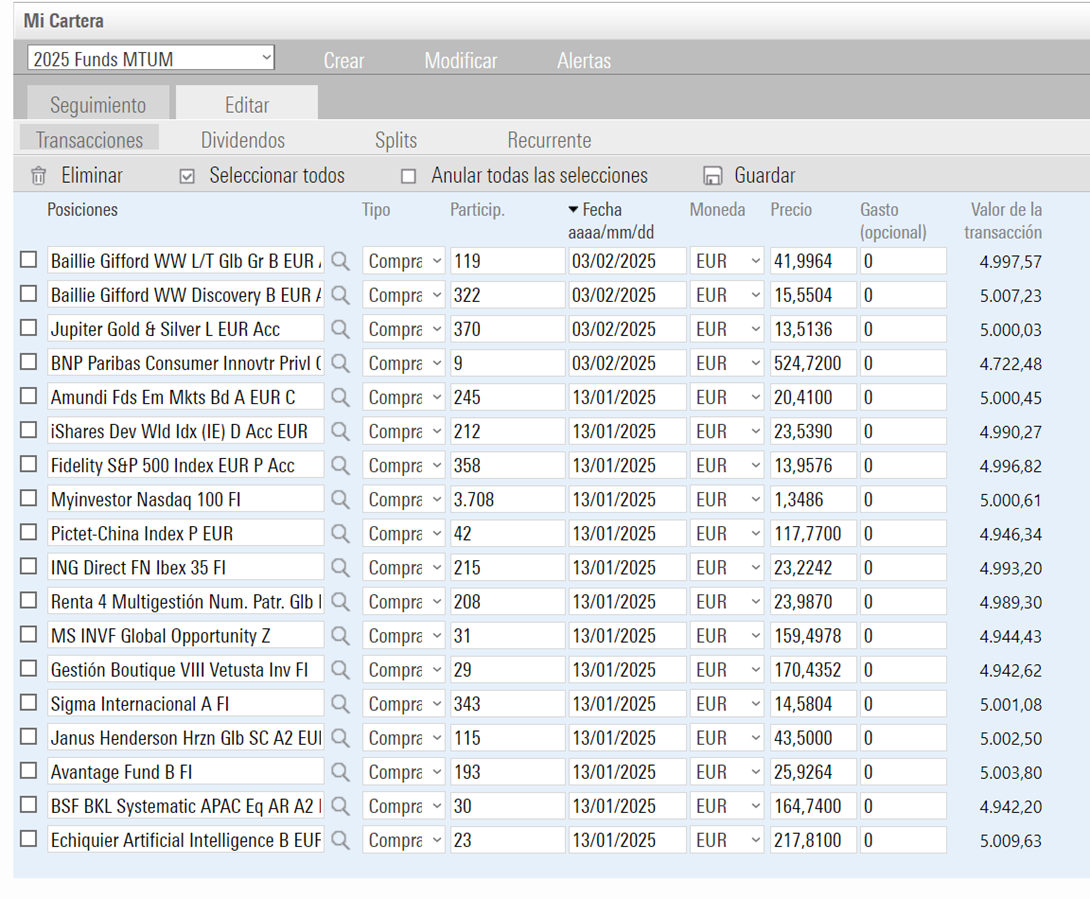

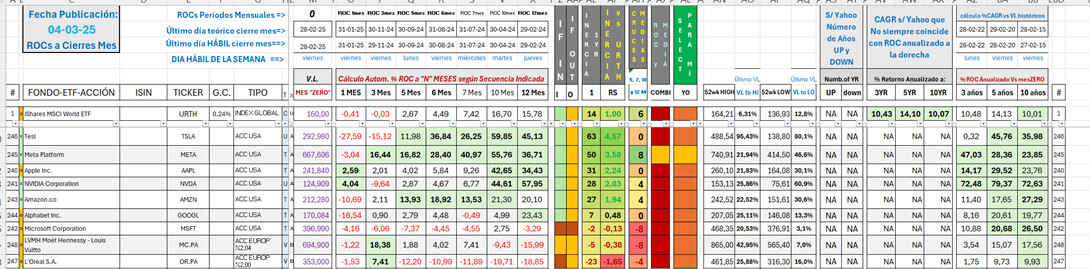

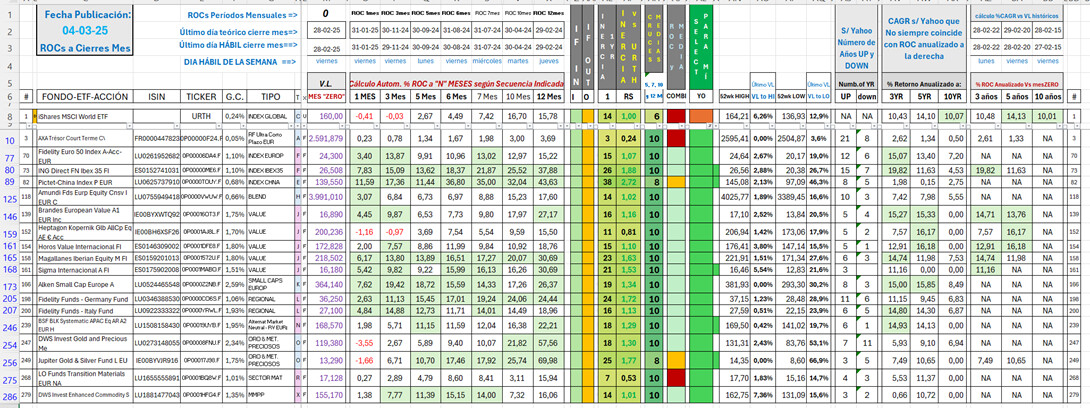

Busqué en documentación antigua cruces de emails del 2016 con personas mucho más expertas que yo en Gary Antonacci (me refiero a alguien tan reconocido en este foro como @Fabala, con quien en aquel entonces exploramos ROCs en diferentes plazos y combinaciones), listé unos cuantos ETFs USA con los que fuera fácil analizar y visualizar el Momentum. Así obtuve una primera visión simple de lo que deseaba trasladar a la amiga de la familia en la cena de Navidad:

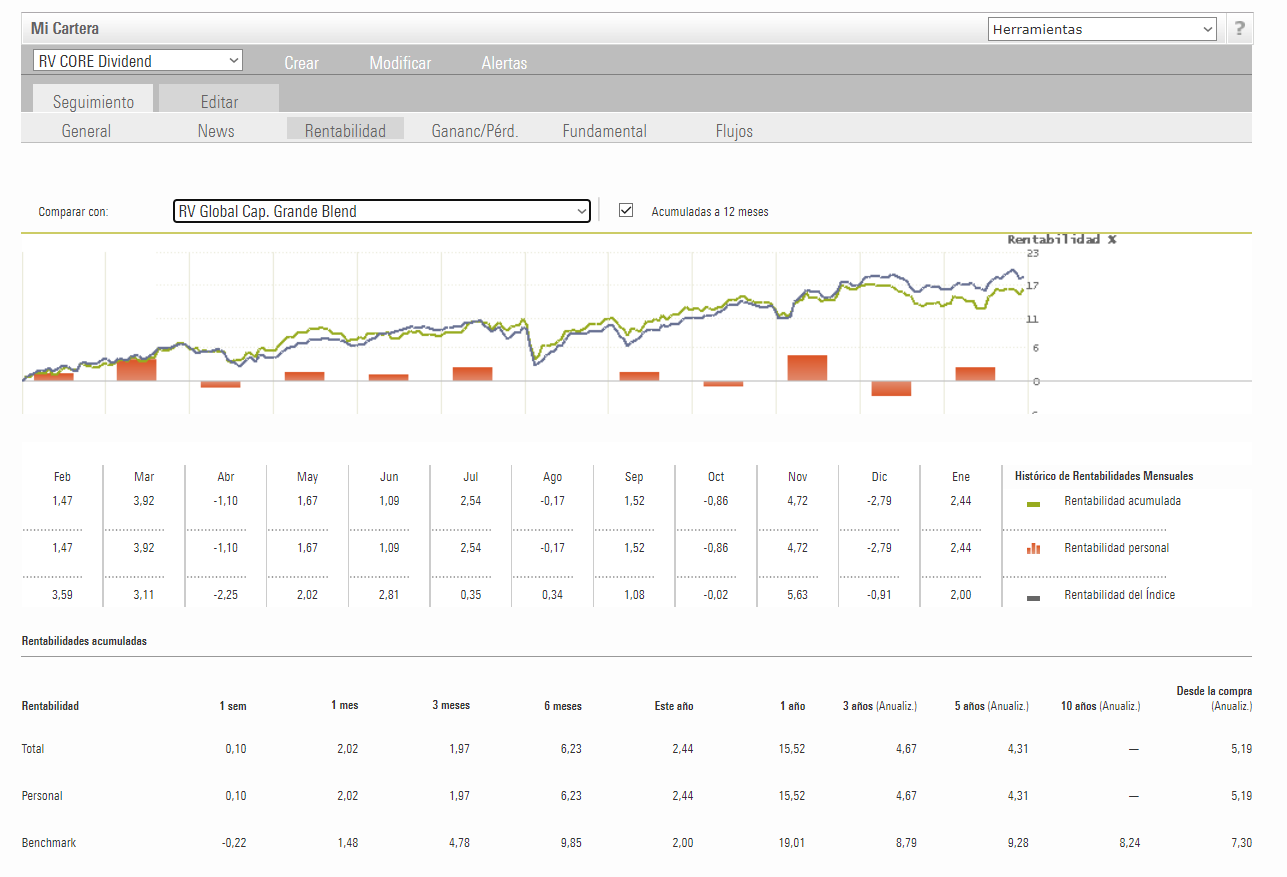

NOTA: Este informe está pensado para obtenerlo los primeros días de cada mes , con los cierres del mes anterior. Es decir, aunque la fecha de publicación sea 12-Enero, se puede comprobar en las columnas de cada N meses que los cálculos se hacen a Último Día Hábil de Cierres de Mes. Posteriormente trabajaré en otro informe en el que se pueda escoger la fecha a voluntad y así poderlo publicar a medio mes, por ejemplo.

Y, aparentemente, trabajo concluido para la amiga…

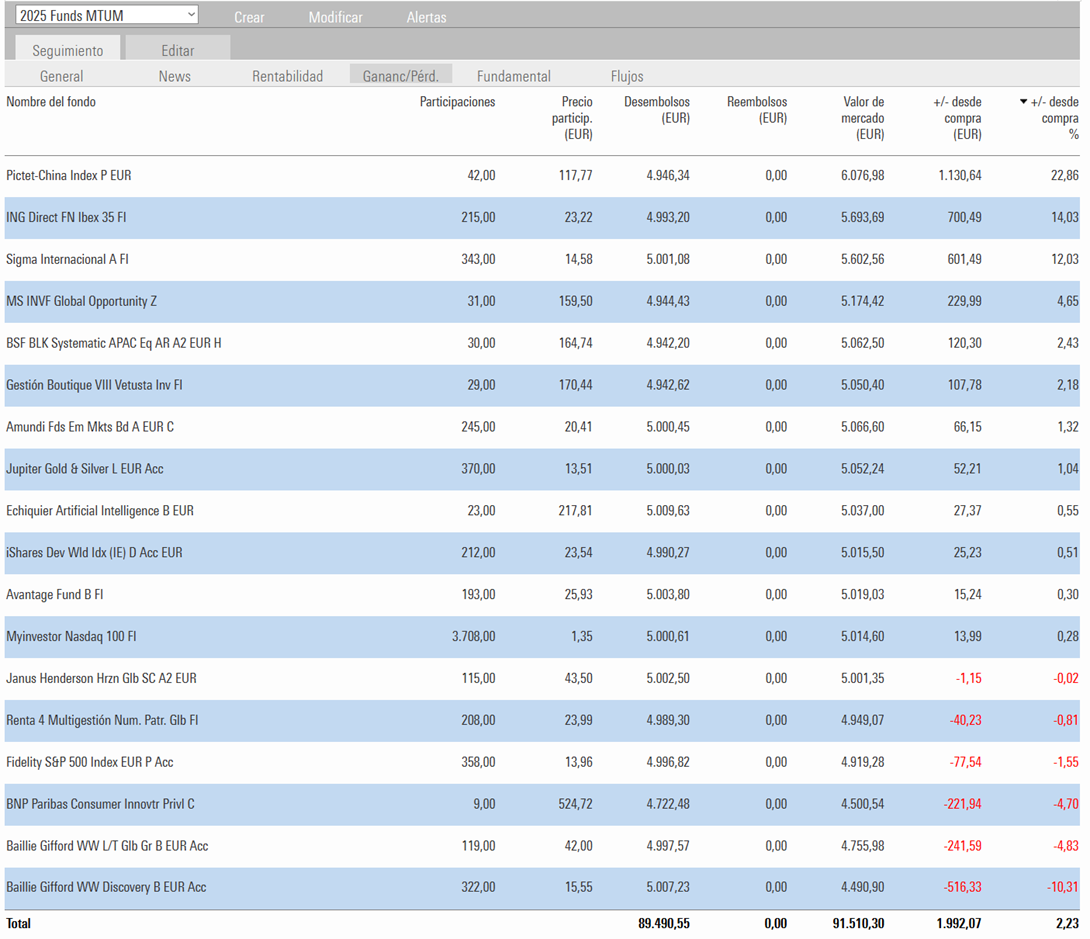

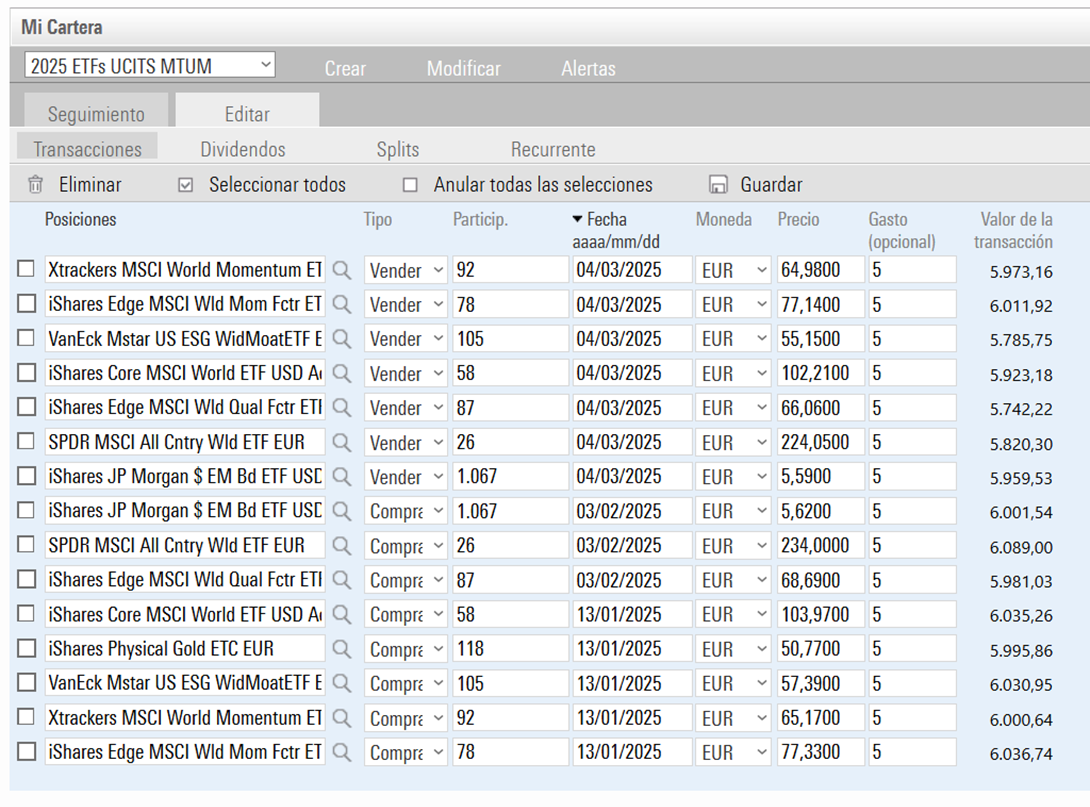

Escoges el ROC a N meses que más te guste (6, 8, 10 o 12 meses se suele aceptar que antiguamente funcionaba mejor el de 12 meses, pero en los último años se menciona entre 7 y 10, o hasta menos para MMPP u otros activos volátiles) analizas el mayor Momentum de 1, o 2 o 3 activos según quieras diversificar y buscas los Fondos más parecidos y los compras. Finito … hasta el próximo mes, que te volveré a pasar el listado actualizado con los ROCs, en cuyo momento, si procede, traspasas entre fondos, sin coste fiscal.

Disclaimer: Esta información la publico sólo a efectos educativos para mostrar algunos Indicadores de Momentum, que en ningún caso constituye/n ni recomendación ni asesoramiento financiero. Cada forma o estilo de inversión tiene sus defensores y seguidores, todos muy respetables, pero difícilmente verdades absolutas. Los Indicadores de Momentum son sólo una parte de los varios elementos que yo mismo tomo en consideración para mis propias decisiones de inversión. Las técnicas de Momentum son subjetivas y las que yo uso y publico están basadas en mis propias asunciones y modelos, que pueden no alinearse con el lector, el comportamiento de mercado o resultados deseados.

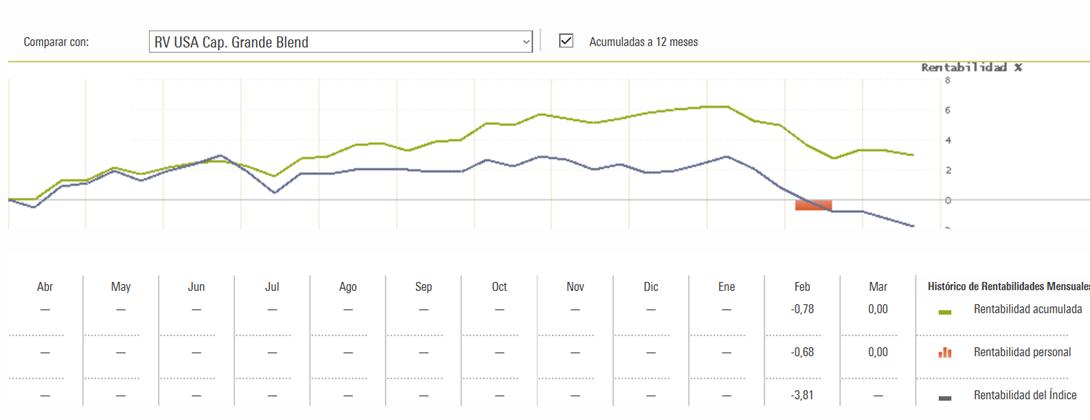

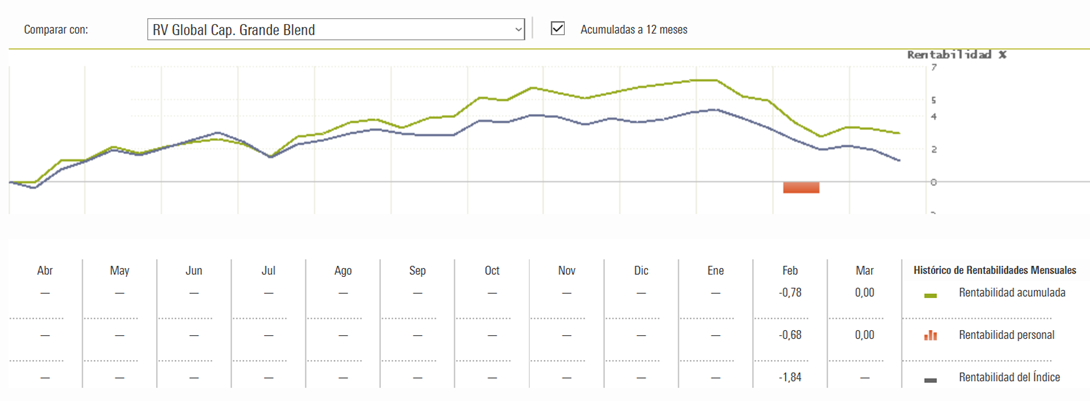

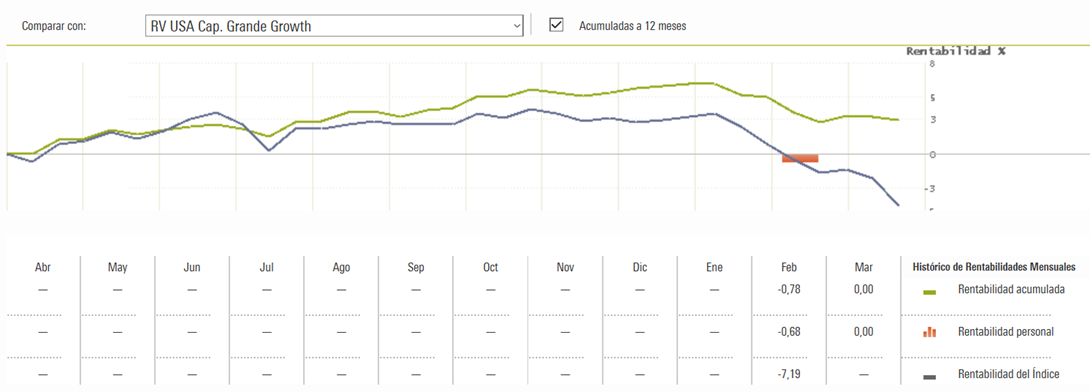

Dí un paso más adelante e hice unos cálculos sobre qué decisión, en función de los ROCs, tomaría yo con la información del anterior pantallazo.

Un muy buen amigo, experto en cálculos de resultados históricos en base a distintos indicadores, encontró que lo más rentable era entrar cuando los ROCs de 1 y 3 meses pasaran de negativos a positivos, dentro de una tendencia alcista a medio plazo (6 o 12 meses). Dicho más llanamente, el momento más rentable para entrar era, dentro de una tendencia general alcista, tras un pequeño retroceso de las medias a corto plazo 1 y 3 meses.

En números, sería que Roc1 Y Roc3 Y Roc6 O que Roc1 Y Roc3 Y Roc12 fueran positivos.

Una vez dentro, mantenerse mientras no perdieran los ROCs de 6 y 12 meses.

¡Mi agradecimiento al amigo por su tiempo y su completo e intenso trabajo!

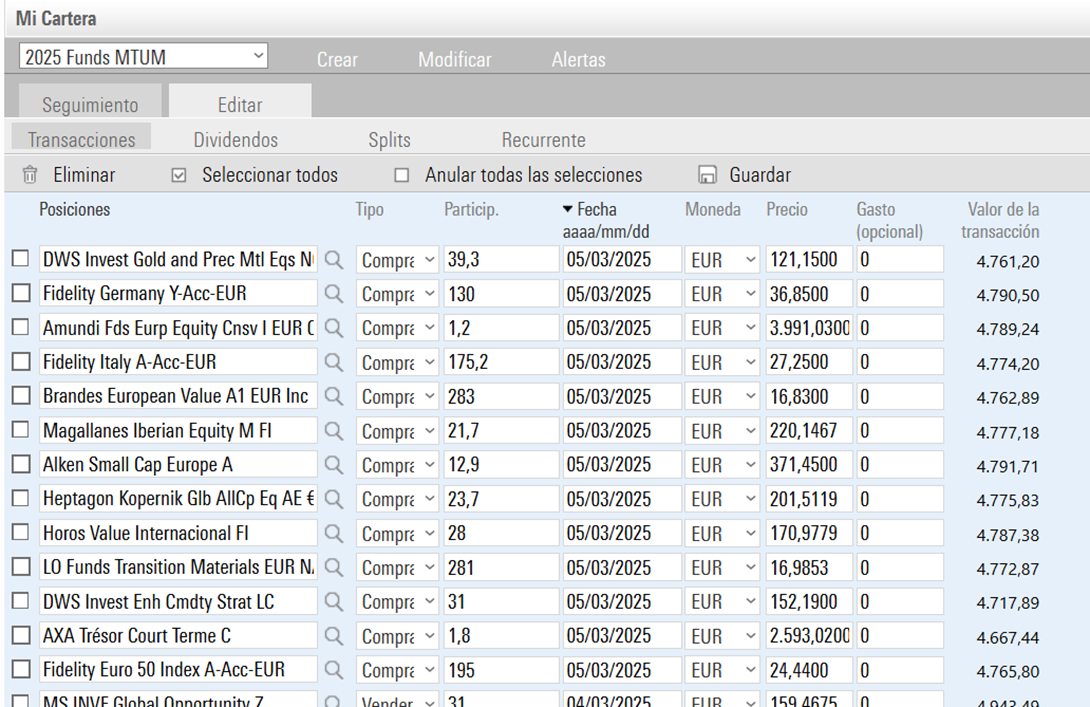

Con lo que llevé estos cálculos, con formato de semáforo, a 2 columnas adicionales de mi Excel:

Disclaimer: Ésta es la teoría de mi amigo y mía, pero cualquier decisión de inversión motivada por esta teoría o este artículo será única y exclusivamente responsabilidad del decisor y en ningún caso mía.

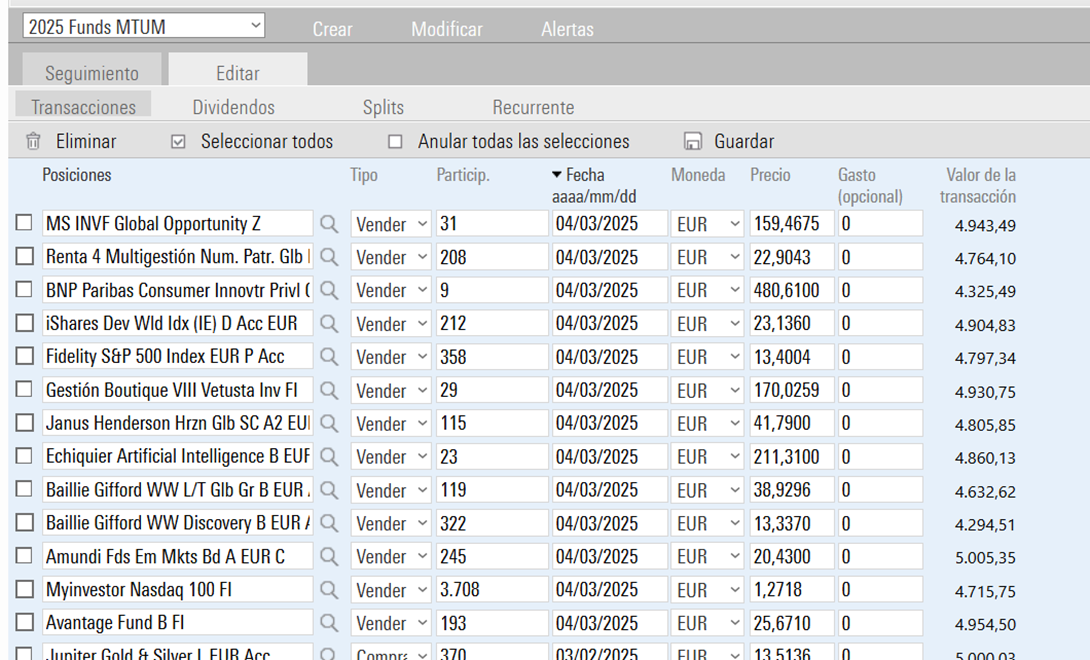

A partir de ahí, me quedé con la duda en mi mente si sería capaz de evitar el estar mirando Momentum de ETFs, para luego tener que replicar el eventual movimiento a través de los Fondos.

Mi cabeza estaba teniendo una lucha interna si dejarlo aquí o realmente podía ser útil también para mí mismo el ir más allá.

Pues trabajar con 10 o 12 activos, como he mostrado en los anteriores pantallazos, hasta puede hacerse manualmente. Es más al ser ETFs es incluso muchísimo más fácil hacerlo a través cualquier plataforma gráfica. Pero querer ampliar a decenas de posibles activos… ya no es lo mismo, especialmente si hablamos de Fondos. Requiere extraer mucha información desde proveedores de datos y volcarlos al Excel para hacer los cálculos de los ROCs.

¿Podría hacerse directamente con Fondos? Iba a intentarlo… pero… yo sólo…

Nada de lo que seguirá a continuación hubiera sido posible ni llegado a la extensión que ahora tiene y/o tendrá, sin la inestimable y valiosa colaboración de alguien de este foro, @Carlos quien me ha facilitado toda la extracción y volcado de datos desde Yahoo Finance al Excel, me ha aportado ideas y corregido fallos. ¡Muy agradecido!

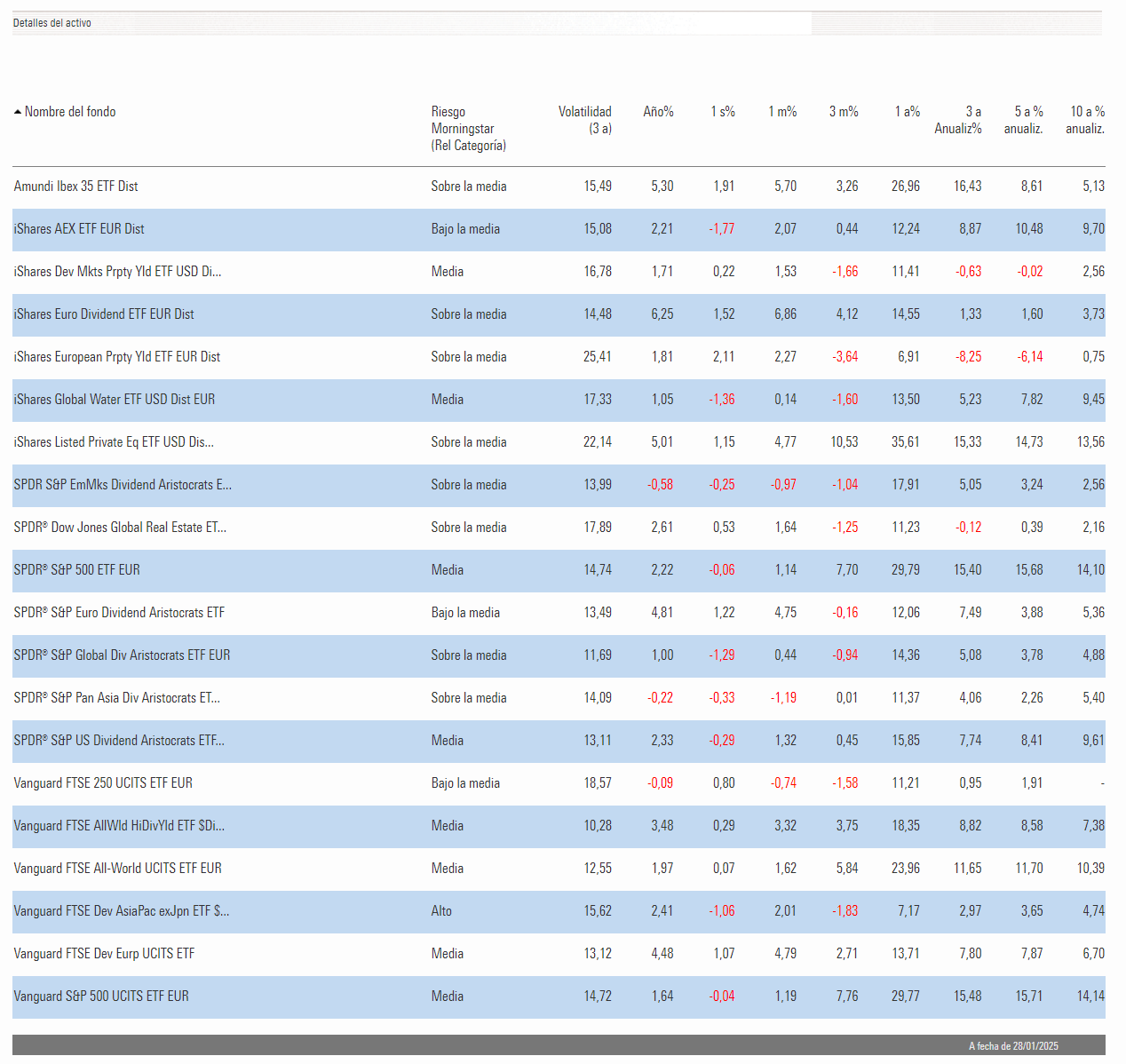

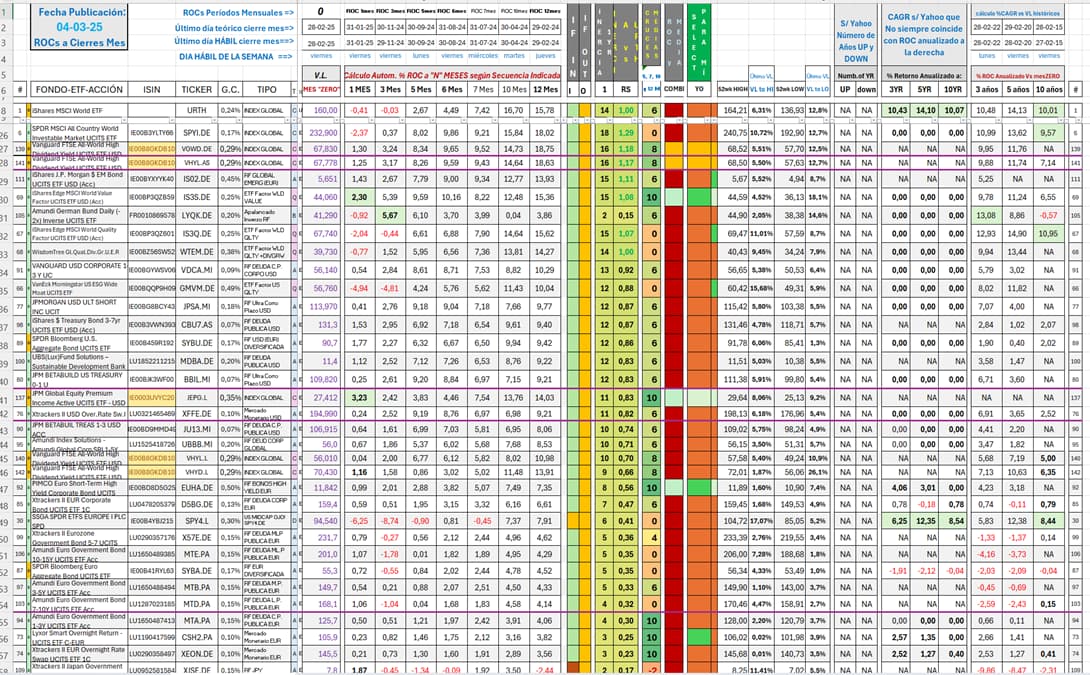

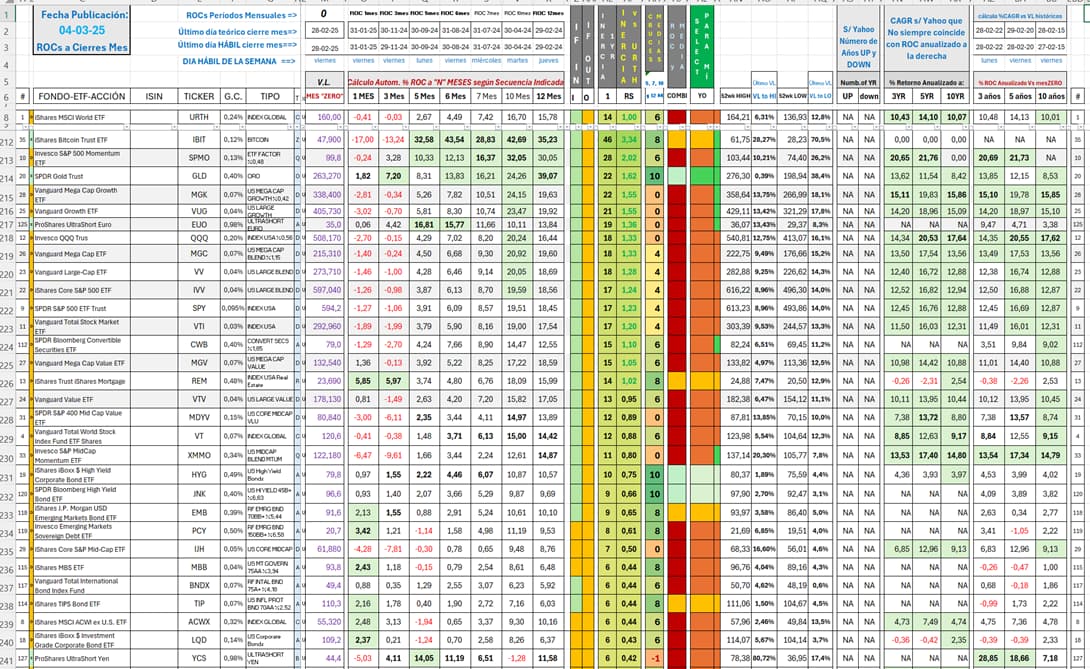

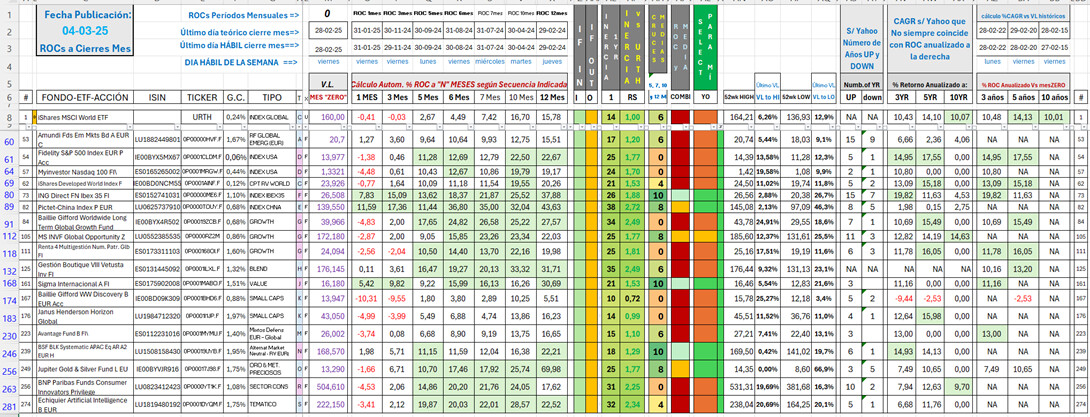

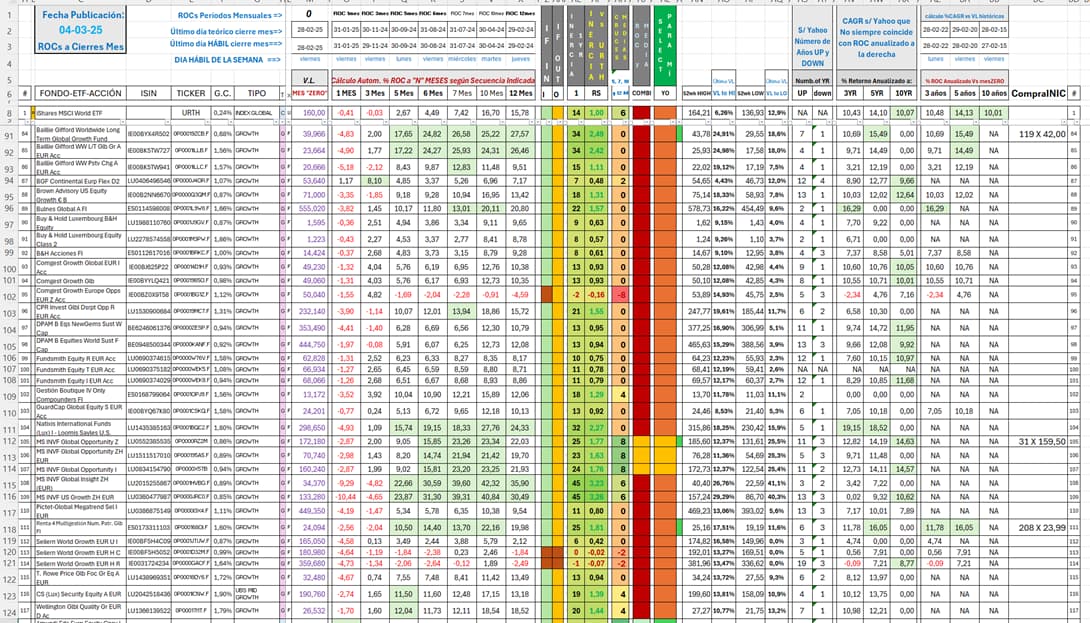

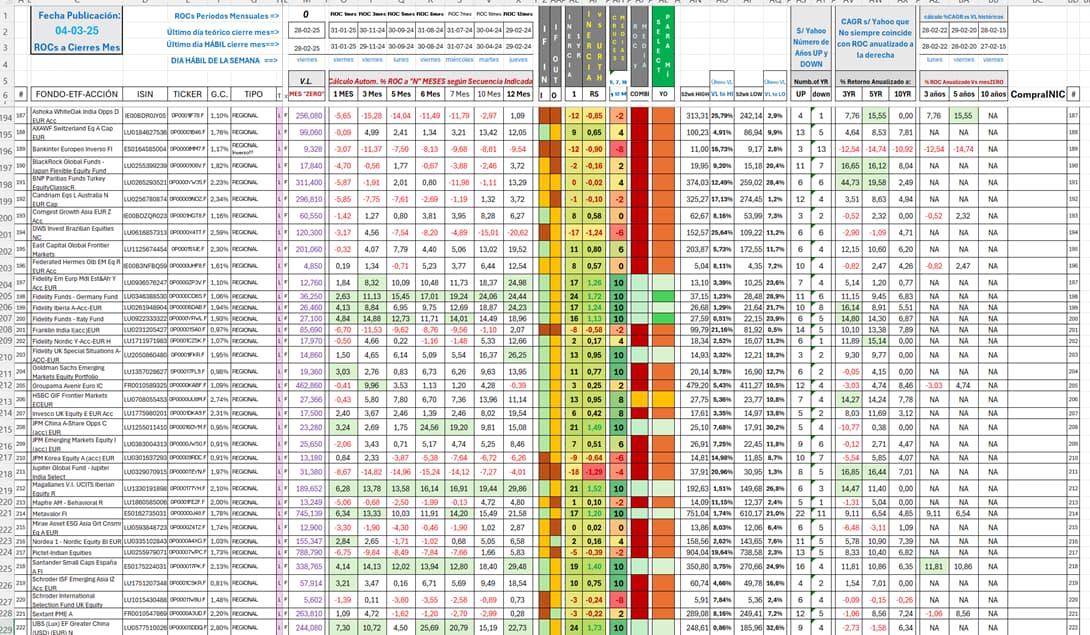

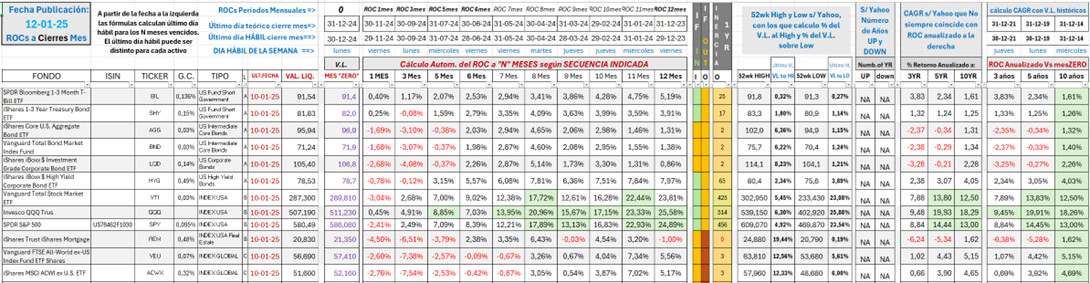

En este avanzar con la elaboración del Excel, se incorporaron varias columnas con datos de perspectiva superior a 12 meses, como se puede ver en el siguiente pantallazo. Máximos y Mínimos de 52 semanas y la distancia con el Valor Liquidativo. Años positivos y negativos informados en Yahoo. CAGR según Performance de Yahoo. CAGR igualmente a 3, 5 y 10 años según mis propios cálculos en base a Valores Liquidativos históricos.

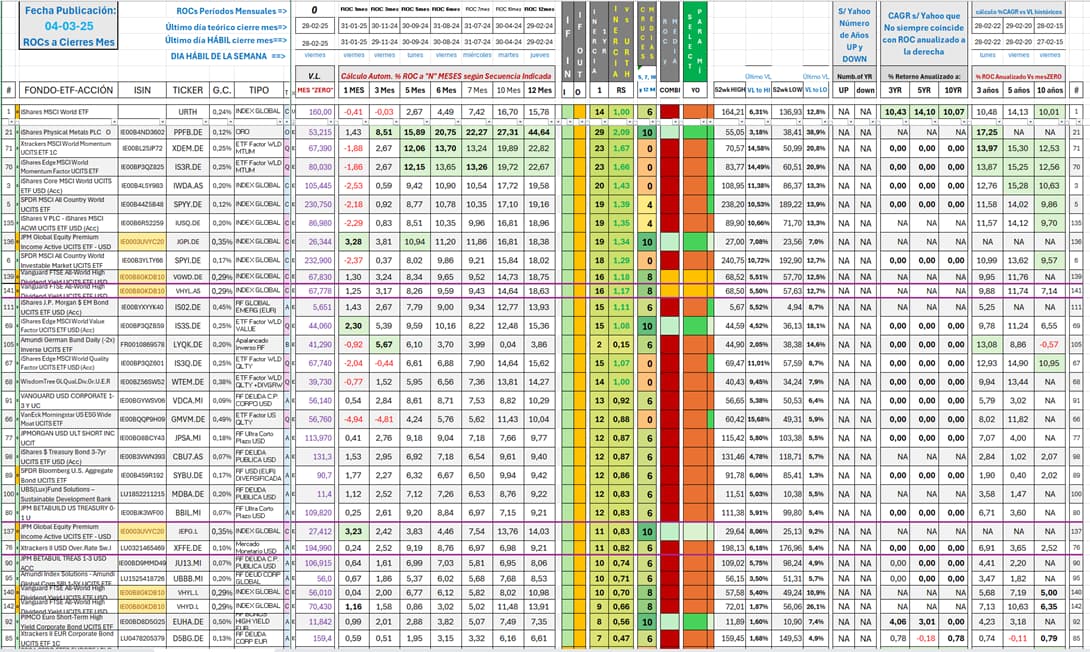

Además a la derecha de las columnas IF IN – IF OUT he añadido una nueva columna con un cálculo personalizado de la Inercia Alcista, en base a los trabajos y presentaciones de Javier Alfayate. Como es prácticamente imposible extraer y descargar todos los datos históricos (Apertura, Máximo, Mínimo, Cierre, Cierre Ajustado) necesarios para calcular el Average True Range de tantos activos, he simplificado la fórmula haciendo ATR=1 que obviamente no es 100% correcto, pero es una aproximación orientativa para mí. También he hecho otra modificación para que no salgan decimales y así evitar ensanchar la columna. Lo importante es el valor relativo entre unos y otros valores de las inercias, que además cuentan con Escalas de Colores para ayudar a visualizar mejor.

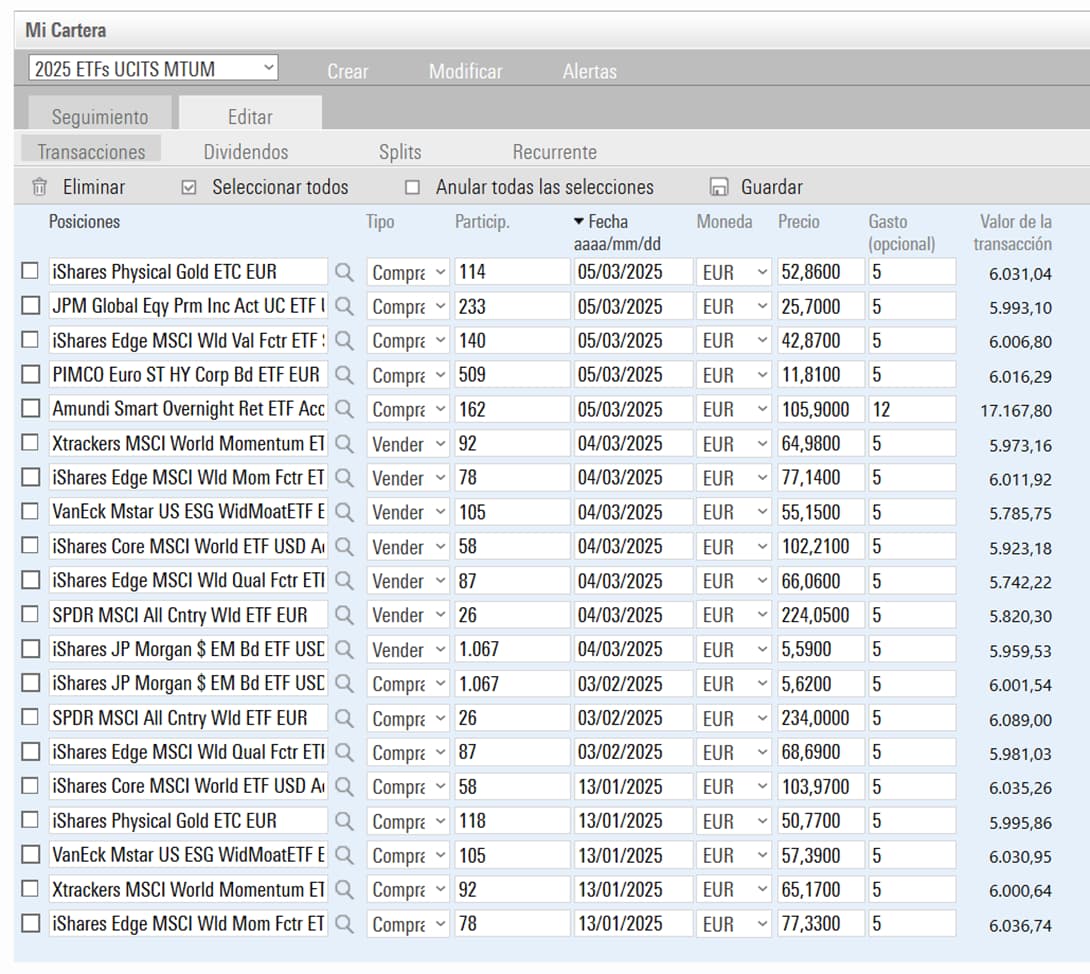

A continuación amplío el pantallazo, con filas ocultadas que me he ido dejando de enseñar, y ahora sí empezaremos a ver Fondos de Inversión…

Obsérvese que ambos CAGR no siempre coinciden, pues Yahoo, aunque no exista VL de la fecha solicitada puede calcularla en base a otro activo de la misma familia, mientras que mis cálculos sólo fructifican si existen los V.L. históricos. Aparte que los míos son a meses cerrados, mientras que los de Yahoo desde fecha Último Valor Liquidativo (pienso).

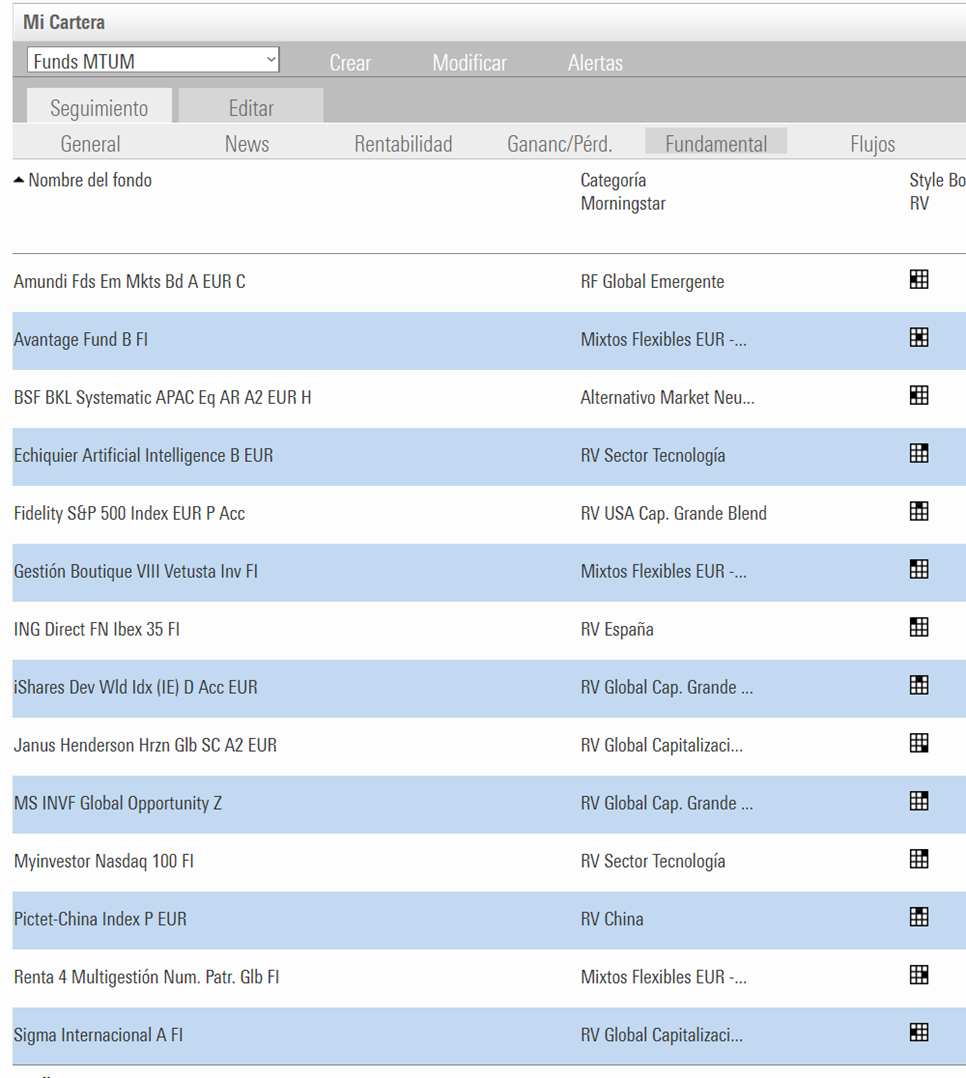

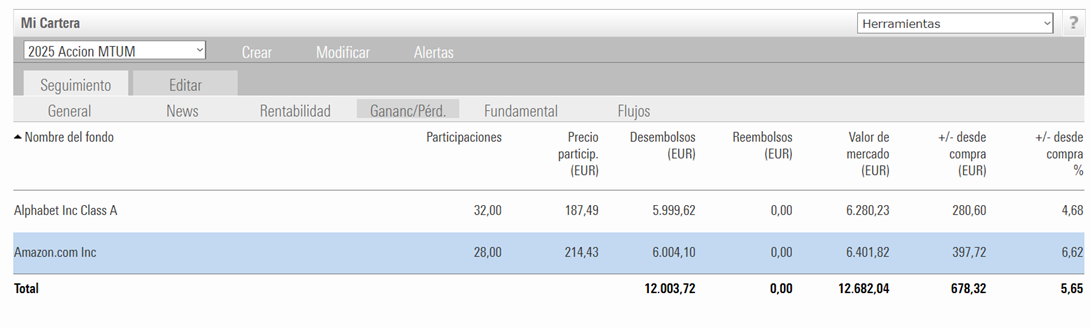

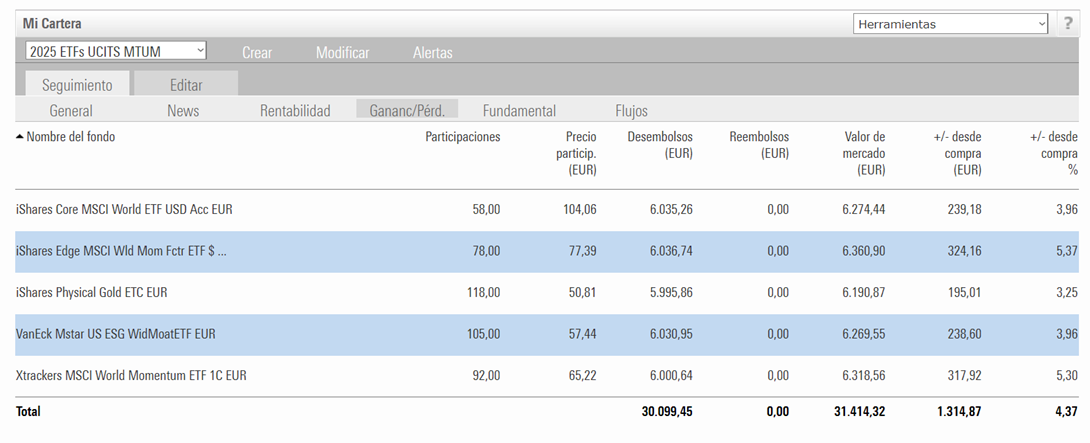

Véase la versatilidad del Excel, en el que ya aparecen, además de los ETFs USA, también ETFs UCITS Europeos y Fondos de Inversión UCITS.

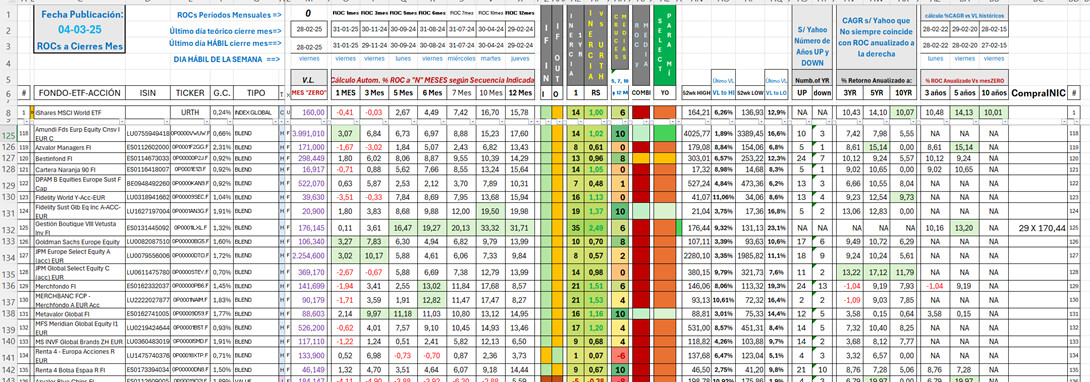

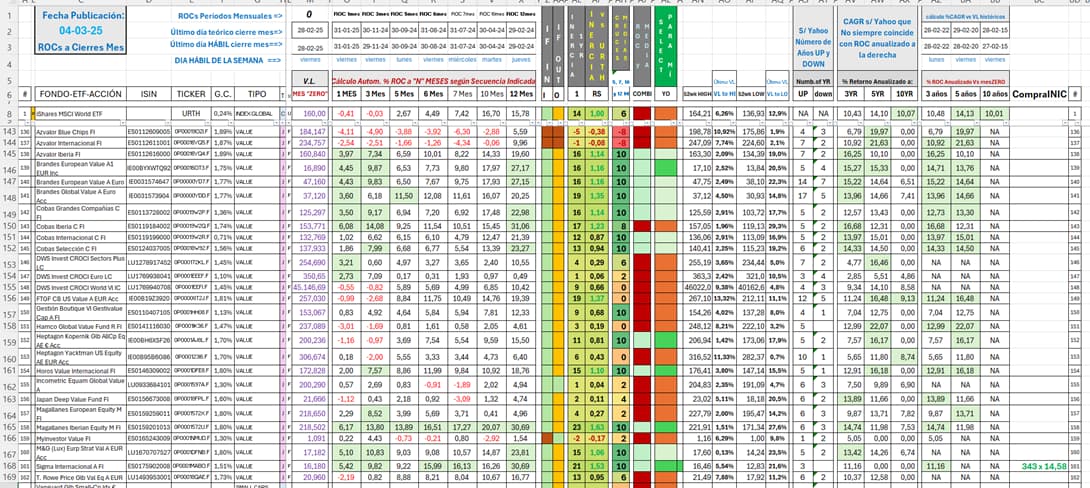

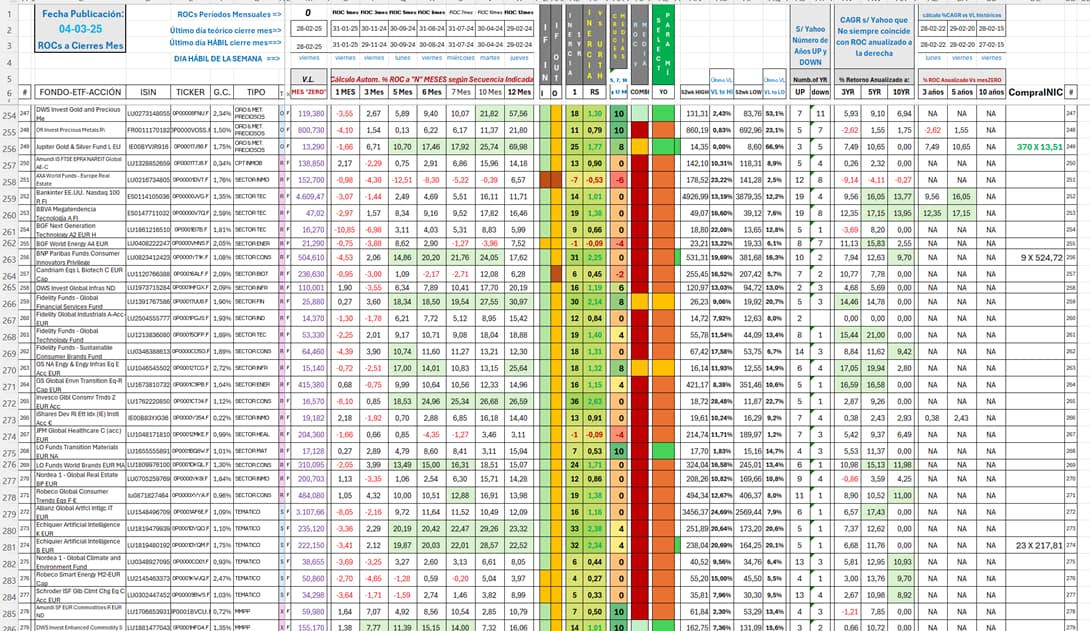

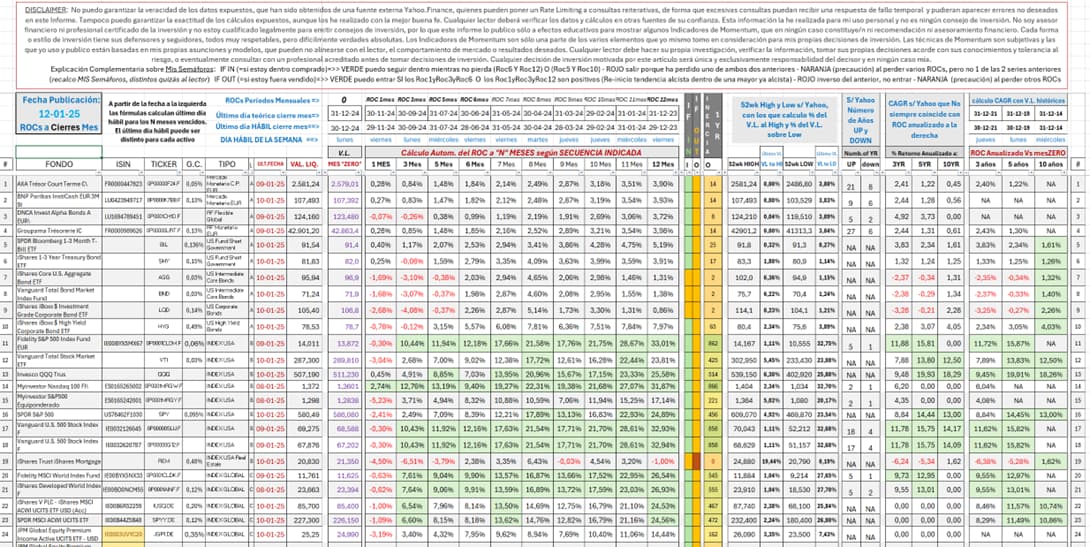

A continuación les muestro otro pantallazo, en este caso con las últimas posiciones en la lista de activos, donde, además de los anteriores tipos, también se ven Planes de Pensiones y Acciones:

Podrán deducir la complejidad y extensión del presente Excel, cuando el activo 130 está en la fila 152 y hay 7 filas ocultas. También que para unas 30 columnas mostrables, en realidad el Excel está trabajando hasta la columna CD y un montón de columnas ocultas.

Adicionalmente existirá una versión con fecha sobre demanda, a N Meses desde la fecha del informe y sin la premisa de los cierres hábiles de mes, lo que obligará a cambios adicionales de fórmulas.

Además se irán incorporando más activos. Con todo ello el Excel va a estar en continua revisión

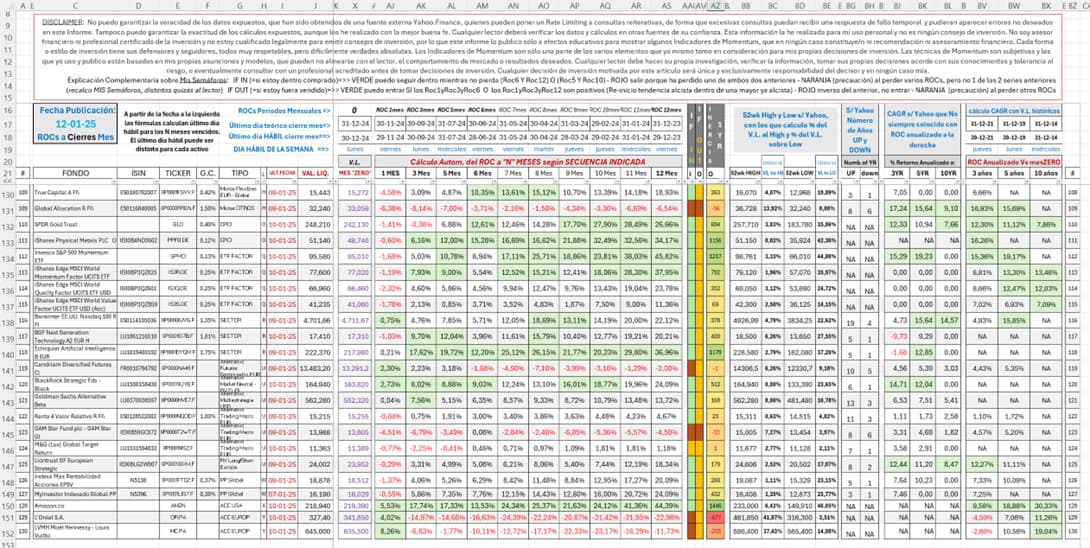

Éstos son motivos para no distribuir este Excel, pero obviamente sí que les facilito la información en PDF adjunto donde pueden ver los datos explicados de los 130 activos hasta ahora incorporados.

Verán que de los 130 activos, un 20% (26) están sombreados en verde, pues son los mayores 26 de cada columna respectiva, de forma que se puedan visualizar mejor los activos con los ROCs más elevados.

Encontrarán que en el PDF están todos los Fondos y ETFs que aparecen en el Google Docs que habitualmente publica @Quilem (excepto los que no tienen Ticker e Historial en Yahoo). Posteriormente revisaré si ya están todos los del post de @camacho113 y algún otro que he ido viendo en diferentes comentarios.

Si desean incorporar activos concretos, indíquenmelo, pero previamente comprueben que exista Ticker e Historial en Yahoo, pues p.ej, los Ticker que terminan con .SG o .MU o .DU no tienen historial.

¡Reitero mi agradecimiento a todos los mencionados que me han ayudado en diferentes aspectos y momentos de mis etapas inversoras!!!

Agotado, pues mi intención era haber compartido este trabajo con Uds. el Día de Reyes, como un pequeño regalo, pero me ha sido imposible terminar antes esta primera versión. Han sido 18 días de intenso trabajo, pero fruto de aquella idea la tarde del día de Navidad, hablando con un familiar, finalmente he conseguido materializarla y quizás en el foro +D les pueda resultar interesante ver los activos con la perspectiva del Momentum, adicional a las que ya puedan usar, como Value, Growth, Fundamentales, Dividendos, Quality, Temáticas, Sectores, etc, etc…

¡Gracias por leerme y Felices Reyes (con retraso) a todos!

20250106 MomentumFondos_r1.pdf (633,4 KB)