PRINCIPALES RETOS DEL SECTOR FINANCIERO EN 2018

- Entrada en vigor CBE 4/2017 – Incremento de provisiones

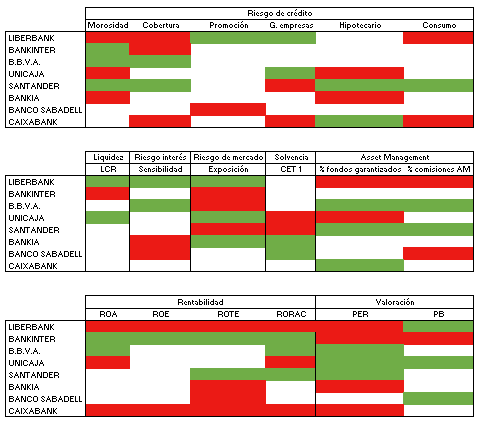

En abril se conocerán datos fiables sobre el impacto en provisiones que supondrá la entrada en vigor de la nueva circular de Banco de España, cuya mayor modificación es la sustitución del concepto de pérdida incurrida por el de pérdida esperada para el cálculo del nivel de provisiones. Las estimaciones iniciales apuntan a incrementos en el importe de las mismas haciendo especial mella en las entidades con elevada exposición a los sectores de promoción inmobiliaria, crédito a grandes empresas y crédito hipotecario. Sin embargo, la regulación parece volverse más laxa respecto al crédito al consumo.

Por lo tanto, parece que tendrá mayor impacto en Unicaja y Bankia, y menor en Bankinter y Sabadell.

- Entrada en vigor MIFID II – Transparencia de costes

La entrada en vigor de MIFID II supondrá, entre otras exigencias normativas, la obligación de informar al cliente de los costes soportados por este y del porcentaje que suponen sobre la rentabilidad bruta obtenida. Los fondos garantizados -actualmente productos estrella de la banca- y los de renta fija, los fondos de gestión semipasiva encubierta y los fondos con una gestión deficiente serán los grandes perjudicados, puesto que parece lógico que a medio plazo sufran reembolsos y se vean obligados a reducir comisiones. Por el contrario, los fondos que realmente aporten valor a un coste asequible se deberían ver beneficiados por unos mayores flujos de suscripción.

Analizando el porcentaje que suponen los fondos garantizados respecto al total de fondos gestionados, las entidades con mayor proporción de garantizados son Unicaja, Liberbank, Sabadell y Bankia -con pesos entre el 40 y el 20% sobre el total-. Además, en el caso de Liberbank y Sabadell, las comisiones por gestión de fondos suponen un 14% y un 7% respectivamente sobre el total de comisiones cobradas por la entidad.

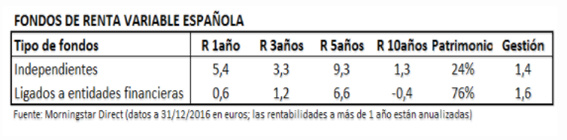

Asimismo, como se muestra en la siguiente tabla elaborada por Morningstar, los fondos de renta variable española -aunque es extrapolable al resto de categorías- de gestoras ligadas a entidades financieras logran menores rentabilidades y cargan unas comisiones mayores a sus partícipes.

Todo lo anterior, sumado a la creciente popularidad de los ETF, crea un caldo de cultivo que hace muy probable que las entidades tradicionales pierdan parte de su negocio de gestión de activos, mientras que habrá entidades que deberían verse menos afectadas e incluso beneficiadas. Por ejemplo, es el caso de gestoras independientes con buen track record como Alantra y Aviva, entre otras.

- Reducción de las comisiones de los planes de pensiones

Debido a la modificación de las comisiones máximas que pretende introducir el gobierno en relación con los planes de pensiones, las gestoras también verían reducidas sus comisiones por este concepto. Las entidades que previsiblemente notarán más el efecto de dicha medida son BBVA, Caixabank y Bankia.

- Entrada en vigor de la PSD2

A raíz de la entrada en vigor de la nueva directiva de servicios de pago (PSD2) se regulan dos servicios nuevos: la agregación y la iniciación de pagos. La iniciación de pagos puede tener un efecto relevante en el sector de medios de pago alterando el oligopolio vigente desde hace años, son muchas las compañías y asociaciones sectoriales que tienen planes de ofrecer dicho servicio a sus clientes como alternativa al cobro por tarjeta, lo que inevitablemente lastraría los resultados de los grandes grupos que históricamente han dominado el mercado de pagos. En el caso de la agregación, el riesgo que corren las entidades financieras es que al estar obligadas a compartir la información de su clientela pierden su poder frente a otras sociedades -tanto tradicionales como incipientes- que veían lastrado su negocio por no disponer de la misma información que manejan los bancos.

Política monetaria BCE

• Tipos de interés planos

Según las últimas declaraciones del BCE no se esperan subidas de tipos de interés en el corto plazo. De hecho, se espera que los tipos se mantengan intactos hasta acabadas las compras de activos llevadas a cabo por la entidad -mínimo hasta septiembre de 2018-. Si atendemos a los datos de inflación -1,4% a diciembre de 2017 frente al objetivo del 2% fijado por el BCE-, al output gap -que si bien sigue su senda de recuperación no se espera que se cierre hasta bien entrado 2018- y a la tasa de desempleo -en torno al 8,8%- de la eurozona, tampoco se entrevén presiones para acometer subidas de tipos de interés. Dicho lo cual, y unido a que no se espera un incremento significativo de la demanda solvente de crédito, se intuye que los márgenes de intereses de las entidades financieras permanecerán en niveles cercanos a los actuales en el corto plazo.

Por tanto, parece que para incrementar su resultado las entidades financieras deberán apoyarse en las comisiones, el resultado de operaciones financieras o profundizar en la reducción de costes, partidas que a priori cuentan con poco margen de mejora. Otra medida que podría ayudar a paliar los débiles resultados por margen de intereses, sería proseguir con la tendencia a la baja de la partida de provisiones, que si bien en 2017 su disminución ha sido clave para los resultados -junto con la utilización de activos fiscales diferidos-, la entrada en vigor de la CBE 4/2017 impedirá que repita protagonismo en 2018.

• Reducción importe de compras

El BCE anunció en diciembre de 2017 que reducirá el importe de las compras a 30 bn/mes, y que dichas compras se extenderán al menos hasta septiembre. La reducción del importe de las compras del BCE restará presión compradora a los títulos de renta fija, en especial soberana, por lo que se estima probable que su cotización no siga aumentando e incluso retroceda. Obviamente queda condicionado a que no se produzca una corrección brusca en los mercados que dé lugar a un “flight to quality”.

Consecuentemente, parece conveniente buscar entidades que cuenten con un riesgo de mercado reducido y carteras con baja duración, con el doble objetivo de limitar el impacto negativo que supondría una bajada de la cotización de los títulos y aprovecharse de unos mayores tipos de interés a los que reinvertir los vencimientos.

Faltaría por desarrollar entre otros, el riesgo tecnológico que afectará inevitablemente a la relación de las entidades con sus clientes, a la aparición de nuevos competidores, al riesgo de fraude…

¿Qué opináis?

De hecho, en 2017 han apostado fuertemente por el sector financiero (un 76%) tanto nacional como internacional obteniendo buenos resultados (las tres primeras posiciones son entidades españolas).

De hecho, en 2017 han apostado fuertemente por el sector financiero (un 76%) tanto nacional como internacional obteniendo buenos resultados (las tres primeras posiciones son entidades españolas).