Las pajitas de papel por las que Miquel y Costas se da a la bebida

El rentable grupo catalán entra en el negocio de la sustitución del plástico de un solo uso.

Jordi Mercader Barata es el principal ejecutivo y miembro de una de las familias propietarias de un histórico fabricante de papeles que ya hace unos lustros decidió que solo se dedicaría a productos especiales para no tener que luchar en territorio de todos. Gracias a ese foco, Grupo Miquel y Costas logra unos márgenes fuera del alcance del resto de sus competidores, la mayoría más grandes en volúmenes. Ha sido así y no de otra manera como ha conseguido que de cada seis euros facturados uno se convierta en beneficio neto. Por ello sorprende todavía más la respuesta de Mercader cuando se le pregunta sobre su última innovación.

Desde hace décadas, Miquel y Costas fabrica el papel de liar tabaco Smoking, la única marca con la que mantienen una relación directa con el consumidor final. También elaboran con alta tecnología el papel de las boquillas de los cigarrillos adaptándose a las diferentes características que demandan los fabricantes, o papel industrial como el que se utiliza en la fabricación de baterías. Han hecho también las finas hojas para Biblias, o las bolsitas de té, e incluso el papel de seda que envuelve prendas de ropa, sobre todo de marcas de lujo.

Mercader sostiene en sus manos el último producto: una bolsa repleta de anodinas pajitas para bebidas. Unas blancas, otras negras; todas de papel. La compañía ha diseñado el material con el que se fabrican. Doble capa de papel de 60 gramos por metro cuadrado, resistencia a la humedad, al calor, al frío y al ácido carbónico que llevan refrescos como la coca-cola. No fueron validadas hasta que resistieron, sin deshacerse, 24 horas sumergidas. ¿Se puede saber qué margen les da ese papel? “No”, responde Mercader, persona más bien tímida, pero que no da excesivas muestras de incomodidad por la contundencia de su negativa.

No es casual que la empresa empezara a vender ese producto hace un año, cuando entró en vigor la directiva que prohíbe la venta de artículos de plástico de un solo uso. Adiós a los platos o cubiertos fabricados con derivados del petróleo en un intento de frenar el inabarcable auge de residuos. También quedaban fuera de juego las pajitas que acostumbraban a ofrecer bares, coctelerías u horchaterías en sus bebidas. Pero Mercader subraya que la empresa no quería hacer una pajita cualquiera, sino una de calidad y, sobre todo, de color, porque su tecnología les permite fabricarlas sin necesidad de ninguna impresión posterior. El color ya va en el gramaje original. “Lo que queremos hacer es crecer de la mano de las pajitas de colores, que es lo que nos permite Clariana. Las blancas son solo un complemento”.

La Clariana a la que se refiere es una filial comprada en 2018. Con fábrica en Vila-real (Castellón), era el fabricante líder en España de papeles de color, básicamente de cartulinas. El papel de las pajitas se fabrica en esas instalaciones porque la compañía vio que había capacidad ociosa para hacerlo tras desarrollar el producto, y ahora, según apunta Mercader, “comienza a ser un negocio interesante”, aunque muy residual teniendo en cuenta los 300 millones de facturación de la compañía.

El gran interrogante es si la empresa ha visto un filón en el negocio que ya se ha abierto con el veto legal al plástico de un solo uso. “Veremos mucha capacidad de crecimiento”, apunta, aunque no acaba de concretar en qué tipo de productos. Señala como objetivo el sector agroalimentario, en el que la introducción del color, por ejemplo, sería adecuada para las bandejas que los supermercados utilizan para las carnes, ya que permite retener mejor el jugo que puedan desprender. Lo que sí tiene claro es que Clariana no puede jugar a volúmenes, ni le interesa, por lo que prevén centrarse en productos muy específicos.

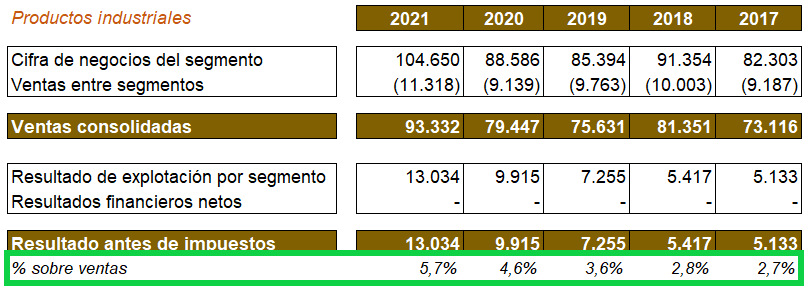

Desde la segunda mitad de la década de 2000, la compañía ha iniciado una paulatina retirada de la industria del tabaco, aunque ese negocio absorbe todavía el 44% de su producción. En 2003 suponía el 85%; en 2008, el 72%, y en 2013, el 57%. Los productos industriales han ido tomando el relevo. Históricamente las exportaciones han tenido un peso relevante, que ya superan el 80%.

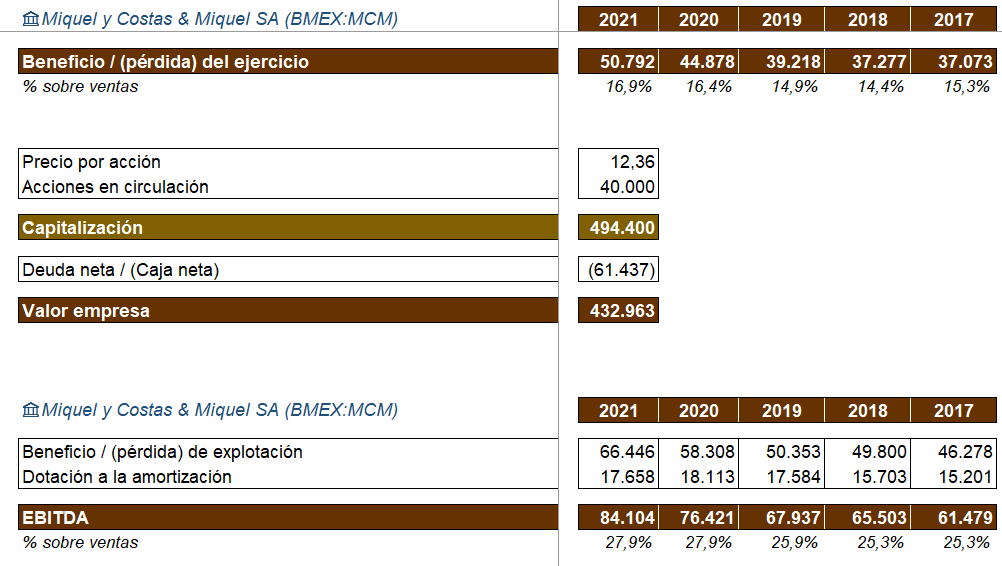

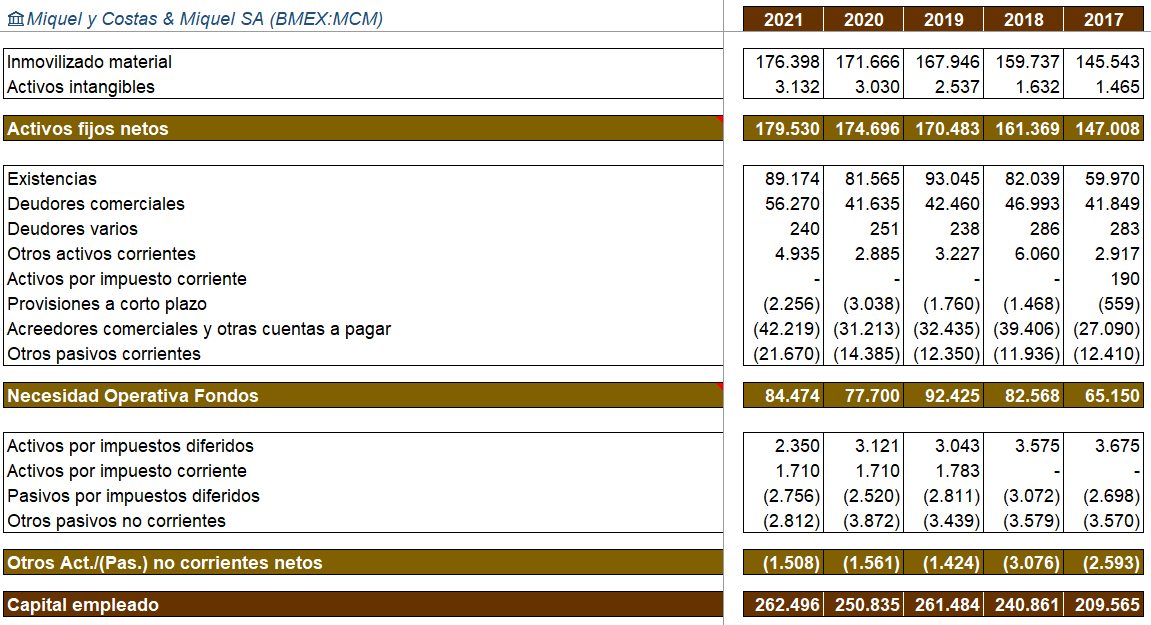

La compañía tiene un plan de negocio hasta 2023 que no desvela. “A nuestros accionistas lo que les aseguramos es un proyecto industrial que ninguna inversión va a poner en riesgo”, defiende. Y los beneficios que acaba convirtiendo en dividendos. El pasado ejercicio ganó 50,7 millones de euros (un 13% más) con una facturación de 301,3 millones (un 10% de crecimiento). Su deuda con entidades de crédito se redujo en casi 10 millones, hasta los 58, lo que da muestra de su capacidad de generar caja. Una gran inversión

Ahora Miquel y Costas está embarcado en un proceso de inversión de 80 millones de euros hasta 2023. La mayor parte irá destinada a la modificación de una máquina de su planta en La Pobla de Claramunt en la que se producen papeles especiales para la industria de la alimentación, las baterías de automóvil y el laminado decorativo que se utiliza en el parqué. Mercader explica que la inversión es de tales dimensiones que evitó abrir un concurso entre diferentes proveedores a la búsqueda de una oferta económica. Para ampliar sus capacidades prefirieron dirigirse a un proveedor en concreto con el que trabajan habitualmente y le dijeron: “No tenéis competidor, competís con vosotros mismos. Si lo que nos ofrecéis —producto y precio— encaja con nuestro plan de negocio, lo haremos, si no esperaremos a más adelante”.

De momento ha encajado, si bien Mercader reconoce que espera un regreso de las vacaciones estivales “muy complicado”. La compañía lleva tiempo repercutiendo los incrementos de los costes a sus clientes y asegura no haber perdido ninguno por el camino. “Ninguno importante”, matiza, tras la primera respuesta. Los beneficios logrados en la primera parte del año se han reducido a la mitad de lo que fueron en 2021.

Fuente: https://elpais.com/economia/negocios…la-bebida.html