Buenas a todos, me he unido al foro recientemente y no tengo muy claro si esta publicación va aquí o en otro epígrafe, agradecería que si no es aquí alguien me lo hiciera saber.

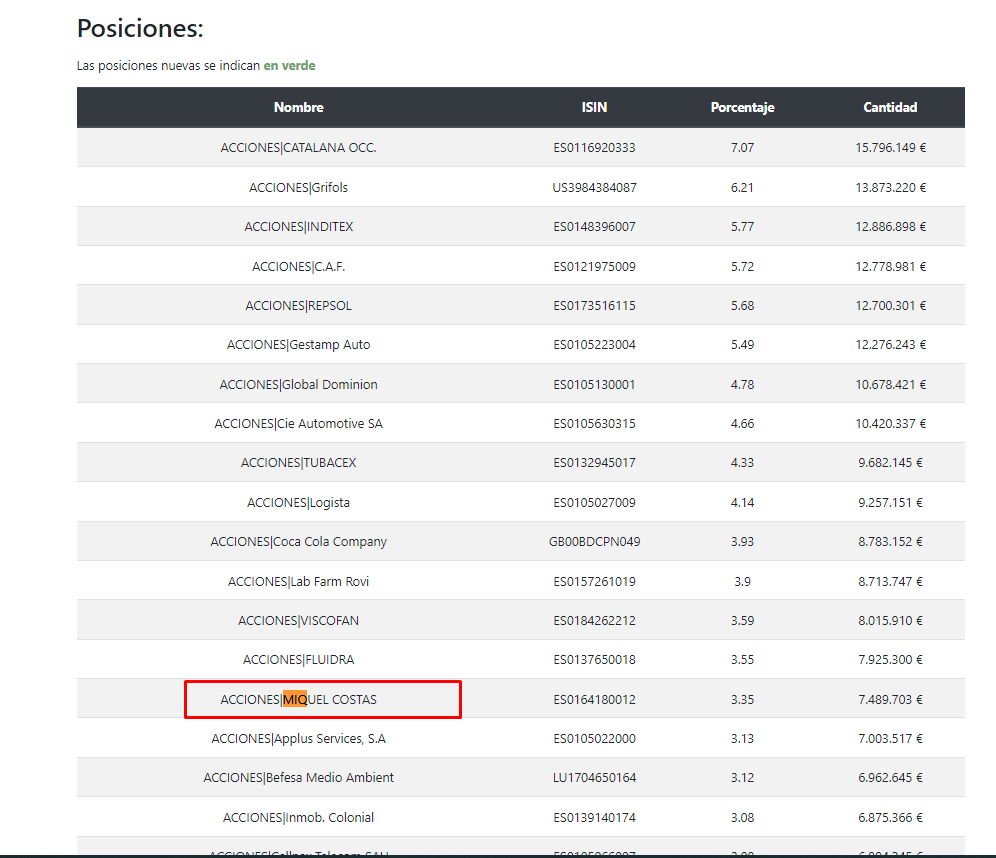

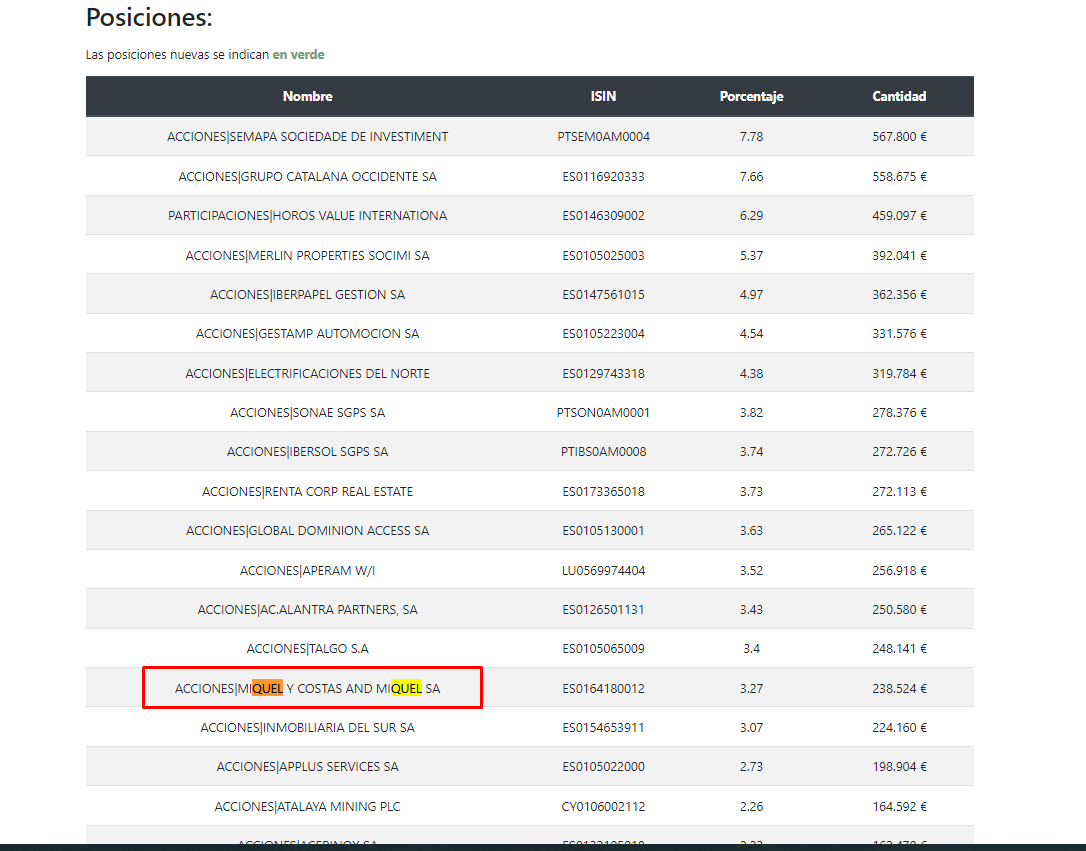

Venia a preguntaros por Miquel y Costas, recientemente han publicado los resultados del tercer trimestre y van aumentando con respecto al año pasado a pesar de algunos problemas con la inflación en Argentina, además, por lo que leo, tienen buena previsión. También he mirado que el equipo directivo y parecen buenos además de tener bastantes acciones. Me gustaría saber vuestra opinión.

Un saludo a todos y disculpas por los errores que habré cometido en esta publicación…

Yo he entrado la semana pasada, me parece un empresón. Cotiza barata por la penalización derivada de la bajada en el consumo del tabaco, que son el 70% de las ventas de miquel y el 90% del beneficio neto. Por contra la empresa es el mas eficiente de los 4 players principales que se distribuyen el mercado, lo que le lleva a cada vez ganar mayor cuota compensando asi la caida derivada de la venta del tabaco. Evidentemente estan tratando de diversificarse hacia otro tipo de papel mas industrial, lo cual supone ahora mismo el 30% de las ventas y el 10% del beneficio neto. La empresa mima al accionista y el presidente jordi mercader posee el 15% de las acciones y compra cada poco tiempo, mucho skin in the gane. Sin ir mas lejos ahora han iniciado un plan de recompra de acciones por un valor de 11 millones de euros, un 2% del capital, algo asi como 600000 acciones que se pretende amortizar. Decir que un catalizador importante en los proximos años puede ser la integracion del inorganico de la parte de papel industrial y su expansion de margenes, actualmente en el 6% y que la empresa dice pueden llevar al 13%.

Realmente la recompra de acciones es algo habitual en Miquel y Costas, lo han hecho siempre, aunque lógicamente recompran más cuando consideran que existe una mayor diferencia entre valor intrínseco y capitalización bursátil. Los dividendos en cambio son más constantes, a la par que crecientes.

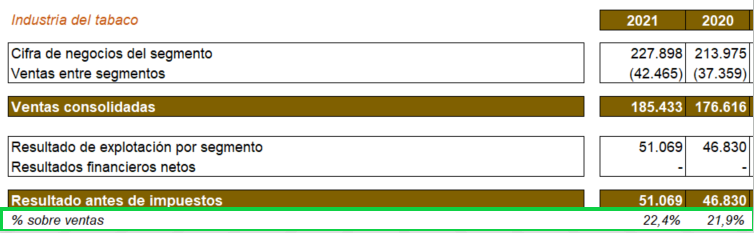

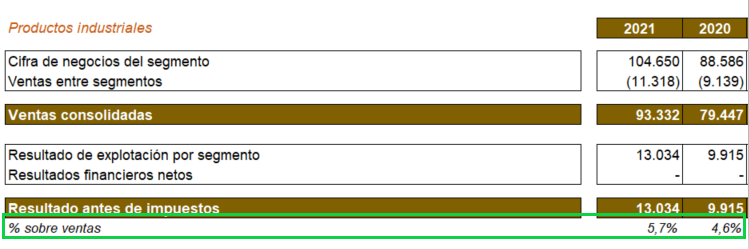

Por cierto, en 2018 las ventas relativas a la industria del tabaco fueron del 46%, no del 70. Productos industriales abarca un 38%, y “otros productos”, que incluye Clariana (empresa productora de papel de color) representó en 2018 un 16% de las ventas.

Cotiza ahora más barata por varios factores. Como recompra muchas acciones año tras año tuvo que realizar hace poco una ampliación de capital liberada, no dilutiva para el accionista. Así evitan la falta de negociabilidad o iliquidez, y en la práctica es algo positivo para el accionista, pero para el que no se la haya estudiado demasiado puede simplemente ver que las acciones han caído mucho.

Aparte 2018 no fue un año especialmente bueno en términos de crecimiento. Si un par de años creces fuerte se crea la expectativa de que va a continuar, y cuando no sucede se te adjudican unos múltiplos cara a la valoración de eso, empresa estable. Si vuelve a tener un par de años buenos de crecimiento probablemente volverá a cotizar a múltiplos de empresa de crecimiento, la tendremos a un PER superior y la empresa recomprará menos acciones. Lo que está claro es que lo ideal es comprarla cuando cotice barata, si se confía en que va a seguir teniendo un buen desempeño.

P.D.: estoy ahora probando Gurufocus, y te da acceso a un histórico tremendo de datos. Para que se aprecie su ciclicidad en cuanto a sus múltiplos de valoración, y con todas las matizaciones que se le puedan hacer a un múltiplo como el PER, cotizó a PER 20 o superior en 2006, 2010 y 2017. En cambio, ha cotizado por debajo de PER 10 en 2007, 2008, 2012, 2016 y 2018. El tema de las expectativas es importante, cuando se frustran suele haber sobreactuación a la baja.

Tienes razón en la composición del mix resultados. El mercado yo creo que lo que espera es ver visibilidad en la parte industrial y el aumento de màrgenes que compense la caida del negocio del tabaco. Llevan dos años con inversiones fuertes de capital para ampliar produccion en un 10%.

A mi a estos precios me parece buena compra.

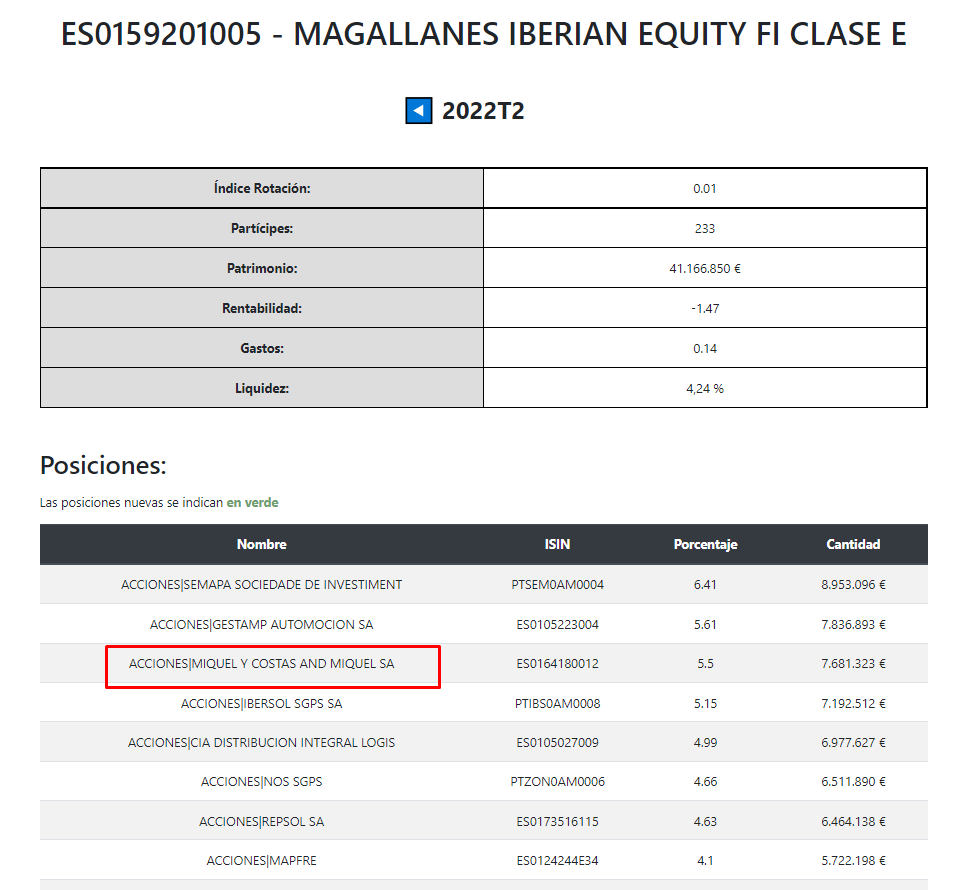

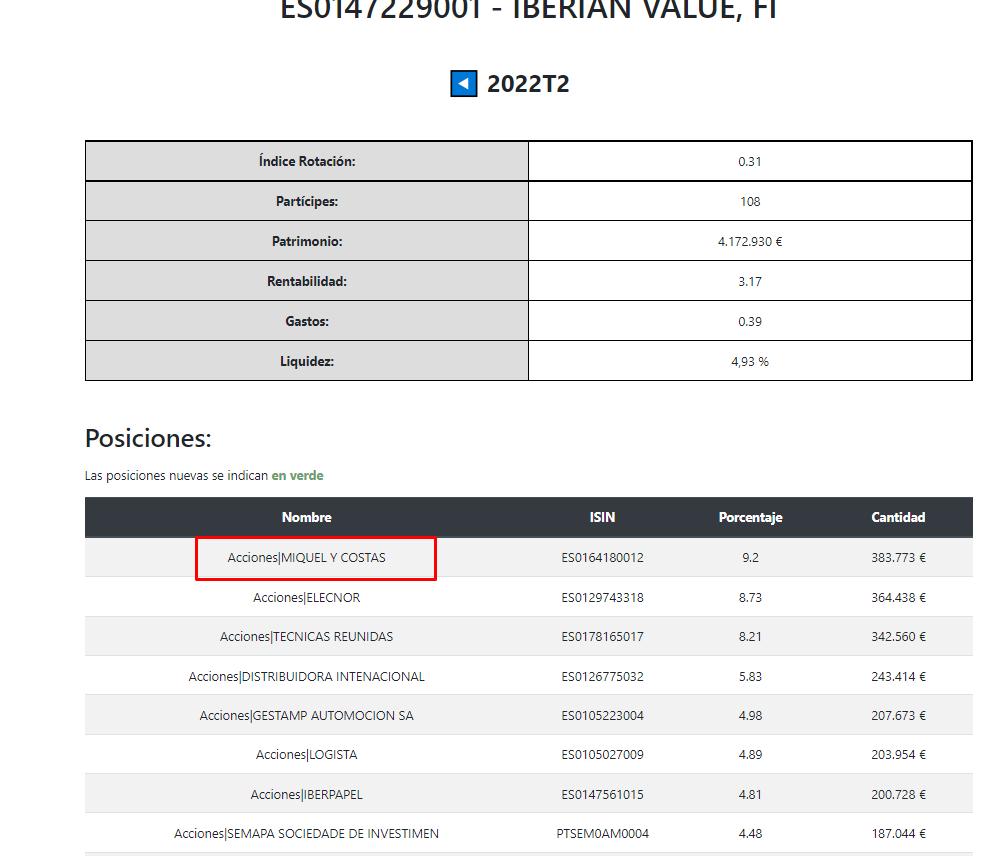

Para los que tengan acciones de Miquel y Costas.

La ampliación liberada que hay en curso, 1x11 al precio actual de la acción 12,36 €/acc, da un valor teórico al derecho de 1.1236 €.

Yo los acabo de vender a 4,475 €/derecho.

Muy buenas. Estoy sopesando muy seriamente invertir en MIQUEL Y COSTAS. Me gusta lo que leo sobre esta empresa y como el cambio de divisa no favorece nada las compras en USA, me dedico a mirar el mercado patrio. Quizás necesite un pequeño empujón para entrar. Alguno de ustedes que la lleve y la conozca bien me lo podría dar?. Gracias , un saludo.

Gracias por toda esta información, como siempre muy atento. Entiendo por sus palabras que usted no la ve como una buena inversión para largo plazo. Un saludo

Ni siquiera teniendo en cuenta las ampliaciones liberadas con sus correspondientes recompras y amortizaciones?. A mi esto me gusta porque , aparte de la mejora de las ganancias, esto también hace crecer el dividendo y que el payout sea bastante contenido también ayuda. Es posible que el crecimiento no sea expectacular a partir de ahora pero si puede seguir creciendo el dividendo. Como lo ve esto?.

Si los beneficios no van creciendo al mismo ritmo que el dividendo, si el dividendo crece por encima año tras años del beneficio, con el tiempo, el dividendo no será sostenible (no digo que sea el caso). Uno es consecuencia de lo otro.

La cuestión es que la empresa sigue acumulando caja y no es capaz de invertir su excedente. Por el momento lo está haciendo muy bien con las recompras porque a estas valoraciones pienso que sí generan valor. El problema es que a base de recompras, si no crece en su negocio y sólo hace eso + el dividendo, no va a conseguir dar doble dígito a largo plazo. Menos aún si la acción sube y tiene que recomprar más caro.

Habiendo dicho todo esto, yo no descarto meterla un escopetazo eh.

Curioso si, pero tampoco hay mucho donde escoger en el mercado ibérico creo yo. Dicho esto la ve usted a buen precio ahora mismo para hacer una compra?.

¡LA + VOTADA! | Iberian Value 2020")