Yo creo que muchos de los que invertimos en Narval fue por este motivo: un Value un poco más conservador.

Pensé que hoy iba a tener otra perspectiva pero no, estoy más mosqueado con lo que ha pasado. Lo de “me llevo una lección” es una lectura que prefiero dejarle a otros, porque más que aprender, he constatado que ese tanto por ciento de que las cosas salgan mal se ha cumplido una vez más.

A mí todo esto me ha recordado lo que decía el añorado Witten cuando se iba realmente a largo largo plazo: preocuparse sobre la continuidad del proyecto, quién seguiría y cómo, si el gestor principal se retiraba o se iba. Y ahí hablaba de que Terry Smith tenía ya apalabrada la sucesión, que en Seilern se indicaban las pautas exactas para gestionar el fondo, que en Capital Group había toma de decisiones colegiadas para evitar esas situaciones… No quiere decir evidentemente que todo salga perfecto al final, pero alguna salvaguarda habría. Y por contra también mostraba su preocupación por el carácter muy personal en la gestión de Magallanes o True Value, aunque el ser gestores jóvenes no se notaba tanto el problema de la continuidad.

No le hice apenas caso a esto, pero este hombre era un pozo de sabiduría.

A mi en Seilern nunca me ha gustado el continuo cambio de gestores y el posible conflicto entre quien manda (Peter Seilern) y quien gestiona los fondos (que va cambiando excesivamente en mi opinión). Igual con la promoción del hijo de Peter Seilern se consigue algo más de estabilidad en este sentido. Pero me gusta tener claro quien asume la responsabilidad cuando algo no sale bien.

De hecho salvo casos muy concretos, donde el nivel de transparencia es muy elevado, por eso me gusta restringir muchísimo los fondos/compartimentos con estructura de asesor en lugar de gestor. A la que uno lee el folleto dice bien claro que las decisiones son cosa de la gestora y no del asesor, aunque luego se aplique al revés en condiciones normales y hasta que aparece algún problema significativo.

Ya le digo que interesa poco que se aprendan en exceso lecciones de este tipo de episodios. Si los inversores los tuviéramos más en cuenta y cuando nos llaman de una gestora para ver porque no metemos más dinero, lo contentos que estamos o porqué sacamos dinero de la misma, en lugar de hablar simplemente de rentabilidades hablásemos de la importancia de la continuidad del equipo de gestión de los fondos o el compromiso personal insuficiente, en no pocos casos, del gestor/asesor a largo plazo, irían con mucho más cuidado con según que tipo de movimientos o decisiones que toman.

Aquí pasa algo de lo que Kahneman cuenta muy bien. En lugar de debatir si el gestor de turno nos cae mejor o peor a nivel personal, la tasa base estadística de este tipo de movimientos, implica que la confianza que uno debería tener en que el gestor/asesor de turno se vaya a otro sitio , por mucho que predique sobre el largo plazo y lo bien que está en su gestora/fondo actual, es significativamente mayor de lo que se cree.

Si hacemos una lista de los gestores/asesores conocidos por las redes y planteamos la opción de que se vayan del producto que gestionan a un producto de mucha mayor envergadura, seguro que es significativamente superior a la que pensaríamos de entrada.

Como comenta @agenjordi ahí tiene guardcap con gran parte de ex-Seilerns. Personalmente creo que precisamente Magallanes tiene una forma de gestionar los fondos intachable y con clara visión empresarial. También he de decir que creo que se ha formado una “burbuja” de pensamiento en torno a la filosofía de Seilern por los buenos resultados que ha tenido, pero ellos mismos negaban que se fuera a producir inflación hace tan solo unos cuantos meses.

Ya no hablemos de gestoras como capital group, por muy colegiadas que sean las decisiones, se me hace difícil que tanta gente piense de la misma forma.

A mi Pepe siempre me ha caído bien, así que como no participe de sus fondos le deseo lo mejor en su nueva etapa. Su mensaje en twitter no parece la mejor forma de hacer público algo así, pero vaya usted a saber lo que hay detrás. Quizás hasta el nulo interés por parte de Rental Market por hacerlo público y de demorar el comunicado lo más posible.

Y la jugada también hay que verla desde el lado de Bestinver. Igual le han prometido algo más en el futuro, gestionar un fondo o yo que se. Más dinero seguro.

Bestinver yo creo que básicamente está tratando de mejorar su imagen, un poco una campaña de marketing, después de creo algunas decisiones erróneas con tanto cambio de gestor.

Imagino que el Narval tras la salida de Díaz Vallejo se había quedado en nada. Yo salí a los pocos días, e imagino que eso mismo hicieron muchos otros partícipes.

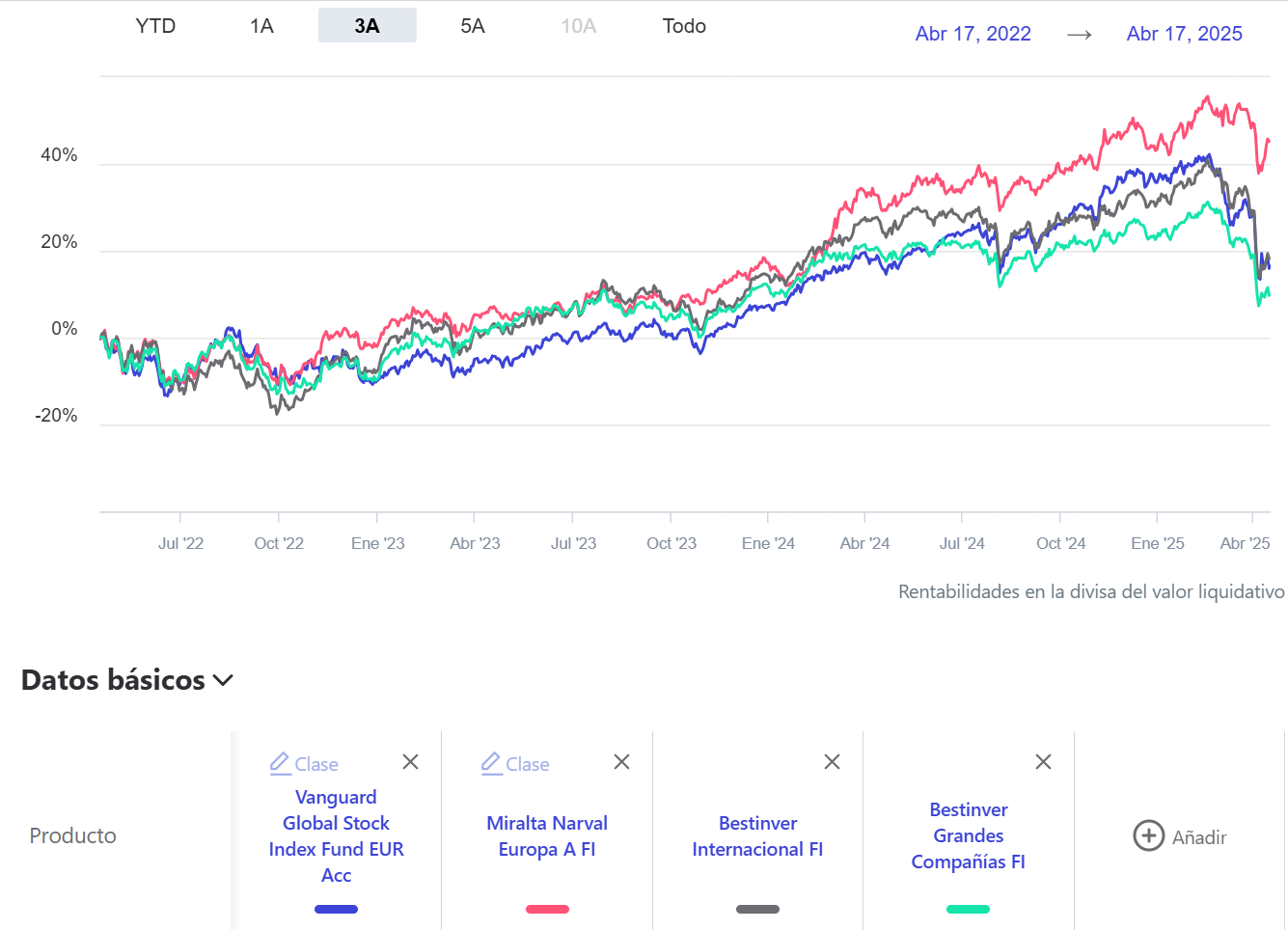

Retomo brevemente este hilo a modo de curiosidad, pues estaba revisando movimientos, ISINS antiguos y demás, y ha salido el ISIN del RentaMarkets Narval, del que salí allá por Febrero de 2022 tras la salida del gestor a Bestinver. Resulta que el ISIN sigue activo, ahora bajo la denominación “Miralta Narval Europa FI” y me ha dado por cotillear qué ha sido de ese ISIN en estos 3 años (y qué habría pasado si me hubiera estado quieto)…

Pues más 20% por encima de Vanguard World, pero lo que es más interesante, aún más por encima de los fondos de la gestora hacia la que salió el gestor.

Como siempre, esto puede no querer decir nada, pero a mí personalmente y como antiguo cliente tanto de una como de la otra gestora, me hace quitarle (mucho) peso al papel que tienen los nombres propios en la gestión. Nadie sabe nada.

El problema está en intentar sacar exceso de conclusiones de un caso concreto. Y más en algo tan volátil como es la inversión.

En realidad quizás la pregunta debería ser otra. Y es bajo que tipo de argumento se queda uno en un fondo que había elegido porque le gustaba el gestor.

Si todo va a favor, parece fácil pensar que uno podría haber aspirado a la rentabilidad de ese instrumento a toro pasado. Pero luego si hubiesen aparecido problemas, habría que ver como uno habría actuado.

Como el que cree que tendría mucho dinero si hubiese comprado Amazon u otra del estilo cuando salió a bolsa, pero luego ni siquiera se ha planteado como habría reaccionado cuando en las varias ocasiones que la acción cayó de lo lindo. Y por caer de lo lindo no me refiero a un 20%.

yo llevo con los 3 mosqueteros de Horos desde 2014 cuando estaban en Metagestión y la foto de la comparativa entre Metavalor Internacional y Horos Value Internacional es muy diferente:

No tan distinto necesariamente.

De hecho como se puede ver en este post: ¿La "moda" del value hispano? - nº 1598 por Manolok en febrero de 2021, sacaba mucho mejor resultado Metavalor internacional que Horos internacional.

El problema fue que ese mejor resultado era producto de incurrir en un tipo de riesgo muy distinto que se vio favorecido por el covid pero que luego terminó petando de mala manera.

Vamos que un fondo logre en un plazo de 3 años resultados mucho mejores que otro, ya sabemos que no suele ser ningún tipo de garantía de que esté haciendo las cosas mejor. En el caso de la salida de los gestores que ahora están en Horos, fue precisamente un gran ejemplo de todo lo que podía ir mal en un fondo cuando salían sus gestores, dado que podía provocar que tomara las riendas alguien en sus antípodas en la forma de gestionar.

Habría que ver cuanto tiempo tardaron en Metagestión en “deshacer” la cartera que dejaron y cuanto tiempo tardaron en “hacer” la de Horos, porque aunque las posiciones en Horos en principio eran las mismas, tardó tiempo en ir entrando capital y entiendo que eso afectó al VL de ambos fondos. Metagestión además tuvo que hacer frente a reembolsos … También podemos considerar el desempeño de Bestinver cuando se fue Paramés y entró Beltran, creo recordar que en ese caso el desempeño fue mejor

Absolutamente de acuerdo! Si en su día elegí estar en elfondo por el gestor, y el gestor se marcha, pues adios muy buenas. La decisión de salir fue la correcta en ese sentido. No habria tenido ningún sentido quedarse, máxime cuando la comunicación a los partícipes fue ninguna, ni por parte de la gestora ni por parte del gestor. En ese sentido cero lamentos.

Pero me ha llamado la atención, a modo de cutiosidad, cómo se han desarrollado después los acontecimientos.

Si se compara con el indexado a Europa se aprecia un despegue a partir de la segunda mitad del año 2023 e inicios de 2024. Algo harían que dio buenos resultados desde entonces.