Las preferentes de CajaMadrid, Bankia…, las subordinadas de Bankia y otros, las cuotas participativas de la CAM, las «cocos» del Bco. Popular… Todo productos emitidos por entidades de crédito (cajas de ahorros en su mayoría), vendidos con engaños a clientes… El fraude no era el producto sino su uso; como si se prohibiera comprar acciones por casos como Pescanova, Gowex, Cleop, Popular, Bankia (de nuevo)…

Por cierto, ¿pueden echarle un vistazo al la entrada de la Wikipedia Fraude de las preferentes en España? Creo que tiene errores, que confunde participación preferente (con acción preferente.

Tal vez porque el inversor minorista no entiende bien el posible riesgo de iliquidez que tienen los títulos de renta fija de una empresa. Vamos que el inversor, salvo pocas excepciones, entiende que la acción tiene un riesgo grande y en cambio suele pensar que el bono no tiene riesgo, y , lo que casi es peor, que es líquido siempre al precio que lo compró.

Es la pescadilla que se muerde la cola, si se sigue tolerando mercados telefónicos en los que los intermediarios pegan el sartenazo, y no dejas que haya más emisiones de mercado electrónico por ejemplo en el send , mal vamos.

Además , existen los test MIFID que permiten definir los conocimientos del inversor y su experiencia. Por lo cual no debería haber pegas en tema protección , pero vamos, que sucede en más productos como el no poder comprar ETF americanos …pobre Europa , así nos va…

Hoy ha entrado otra en Cartera , AXA cupón 3,75%. El primer objetivo era comprar a la par o menos ,de esta forma si amortizan en la próxima call, no se perderá nada…mientras tanto si AXA no la pifia a cobrar un buen cupón.

Se sigue con un buen porcentaje de liquidez por si surgen oportunidades vía precios.

Revisando la cartera hay cosas que me gustan y otras no tanto.

Hay emisiones que quitando la comisión del fondo , que podía ser menos con los tiempos que corren, permiten tener cupones positivos y TIR positiva. Aunque en este tramo hay que tener en cuenta que parte de esas emisiones son perpetuas y subordinados, creo que no es mal sitio para coger cupones decentes, A tener en cuenta ,que en momentos de volátilidad de los mercados se pueden ver caídas de doble dígito tranquilamente…eso sí , normalmente si los emisores son buenos la recuperación suele ser rápida.

Por otra parte veo alguna emisión con cupones tirando a cero , que suponen pérdida directa para el participe , si se resta la comisión de gestión.

Opino que el fondo puede tener algo de rentabilidad positiva, si los mercados se tranquilizan , pero tampoco será para tirar muchos cohetes.

Gracias. Para un gestor, excepto que pueda estar con exposición neta negativa, siempre “estamos mejor que en XXX” (cámbiese XXX por la fecha que sea). No va a intentar asustar a los clientes.

Parece que han hecho cambios en laweb y el enlace que tenía me llevó a otro lado de la web y acabé viendo otro de los fondos (se parecen casi todos en el nombre)

En la carta de Septiembre: The fund’s yield level including cash was 1.86% after currency hedging. Duration was 2.4 years.

Ha bajado el yield de 2,9 a 1,86 y sólo se ha incrementado un poco la duración.

Hablo en ambos casos del Evli Nordic Corporate Bond.

Por eso le decía porque hay varios de nombre muy similar y es fácil liarse. Hay al menos 3 que pone Evli *** Corporate Bond Fund y al menos media docena de Evli *** *** Bond Fund

Buen estirón del Evli short corporate…para la parte amarrategui de la cartera entrando hace unos meses la entrada ha dado buen resultado.

Habrá que ver la TIR de la cartera por si dentro de poco hay q soltarlo.

El nórdico se queda un poco atrás …la verdad q esperaba más de este fondo…ese 0,20 más de comisión no se la está mereciendo respecto a su hermano short. A este puede que le quede más recorrido …veremos.

Últimamente ando pescando emisiones subordinadas con buen cupón…y es que la volatilidad de la renta variable para obtener dividendos no me viene bien para mi sistema nervioso.

Normalmente hasta hace un par de años se encontraban todavía emisores que pagaban cupones de 5% o mas …como BNP, RSBC etc etc y con unas volatlidades muy bajas , ya que nadie soltaba ese papel fácilmente.

Desafortunadamente todas estas emisiones han sido amortizadas por las empresas ante la posibilidad de financiarse más barato.

De lo poco que queda anda entre el 3 y 4% , en estos tiempos de tipos negativos , son muy buenos retornos…

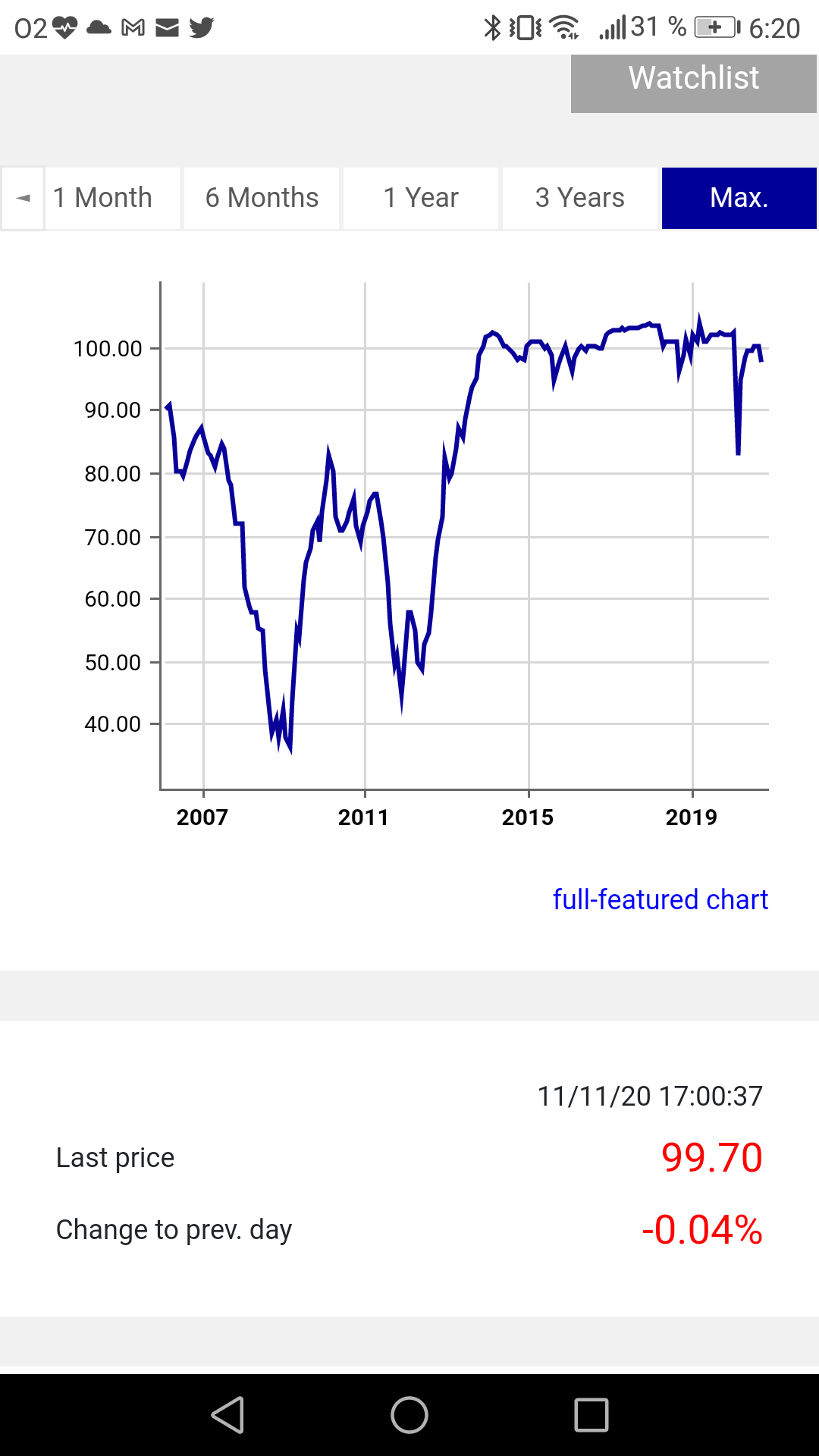

La última adquisición ha sido AXA , con un cupón cercano al 4% …que es aproximadamente lo que paga por dividendo en acciones…pero claro más seguro ser acreedor que socio.

La acción no va muy allá …en cambio el bono perpetuo y subordinado sufre bastante menos en las caídas (salvo crisis gorda como en el 2011 que no se salva nadie) y si hay que venderlo salvo en momentos de turbulencias de los mercados estará cerca de 100.

Pues esta es la estrategia cuponera , para intentar tener buenos retornos en rentas anuales , sin depender totalmentede los dividendos de las acciones.

Creo que fue algún gestor de bonos corporativos que dijo que ser gestor de renta fija a veces se parecía más con ser abogado que con ser analista de empresas.

Es un riesgo asimétrico que si los tipos bajan la empresa pueda amortizar el bono mientras que si suben el inversor deberá aguantarlo hasta vencimiento o liquidarlo con las consiguientes pérdidas para aspirar a un cupón más alto.

Hay muchas maneras de analizar la volatilidad. En mi opinión es importante poder aguantar bien cuando aparece esa volatilidad puntual gorda en escenarios de estrés.

Ojo que no es el único tipo de análisis pero demasiadas veces nos centramos en extrapolar volatilidades que dependiendo del tipo de activo deberíamos ser conscientes que van a aparecer con toda su crudeza en circunstancias muy complicadas de mercado aunque cuando venga una tormenta veraniega igual ni se entera.

En mi opinión es complicado de gestionar emocionalmente que uno ya vaya sufriendo porque algo le caiga un 10% si le puede llegar a caer un 30% o más en según que circunstancias.

Gracias @Cortarcupon y @agenjordi

Y en RF Corporativa añadir dos pegas grandes para el minorista

La mayoría de emisiones en EUR son con nominales altísimos (100.000 ó 200.000)

Muchas emisiones están prohibidas a minoristas para “protegernos”. Si no recuerdo mal todas las de preferentes/Cocos y creo que las subordinadas perpetuas, no recuerdo si también las subordinadas con vencimiento.

Es curioso que un minorista pueda comprar acciones de los chicharracos más infectos y apalancarse con derivados. Pero las subordinadas y los ETF useños no, que eso es mucho peligro.

Por partes @agenjordi te indico cómo lo gestiono :

Para intentar mitigar las posibles subidas de tipos , preferiblemente elijo emisiones con bonos con cupones flotantes , normalmente se sacrifica un poco de rentabilidad a cambio de ese plus de seguridad.

Si son emisiones con cupón fijo, pido no menos del 3,75% con los tipos actuales mucho tienen que subir los tipos para que el precio se resienta a corto plazo y no poder salir.

Cuando hay crisis tipo la del euro 2011 sufrió todo, bonos senior, subordinados …etc etc…el riesgo mercado siempre está ahí.

Al igual que cuando hay grandes caídas , aprovechar para comprar buenos emisores a precios de derribo ha dado muy buenos resultados.