Puede buscar que ha pasado con muchos fondos de retorno absoluto que poblaban las carteras hace 3-5 años.

El problema es que el hecho que un fondo se comporte muy bien en unas circunstancias no suele ser ninguna garantía que se comporte igual de bien en otras.

En la renta variable también pasa pero la tolerancia a eso suele ser bastante superior, al menos por parte de los inversores que ya llevan más tiempo invirtiendo en ella.

La cuestión es si se entienden o no la naturaleza de los riesgos que comporta un fondo de retorno absoluto y, lo que incluso es más complicado, si se conoce particularmente como lo aplica en la práctica algún fondo concreto y si se está dispuesto a tolerar escenarios complicados para dicha estrategia.

En cualquier caso ya sabe, si le apetece alguno en concreto, ponga en algún hilo dicho fondo y pregunte que parece a los otros foreros. No le podremos asegurar si va a funcionar mejor o peor, pero igual le podemos orientar sobre algunas consideraciones a tener en cuenta.

Cautivado por las excelsas rentabilidades de 2018 y 2019 de este fondo: [https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F00000YC3W], lo suscribí a mediados de 2019. Su función en mi cartera era, eso sí, experimental , como aprendizaje, y meramente especulativa. Las tormentas que se anunciaban ya a finales de 2019 en los mercados frenaron su magnífica trayectoria y me impedían estar relajado con él, así que, a principios de enero, afortunadamente lo vendí. Es una caja negra, y solo sé que va cargadito de futuros sobre los bonos italianos. En los últimos meses ha caído un 31%. En morningstar está catalogado como Global Macro, pero la gestora lo oferta como Retorno Absoluto.

Cada vez pienso más que este tipo de fondos son una lotería y, si vas a largo plazo, no encuentro la función que pueden realizar en una cartera. Así que no me acerco a ellos ni con guantes, hidrogel y mascarilla (perdón por el chiste, pero no me he podido contener).

Hola, estoy buscando un fondo de RF a corto o un monetario para aparcar parte de la liquidez que se encuentra en bancos.

Hasta ahora estaba usando el Pictet Euro Short Mid Term Bonds R, pero va muy cargado de Italia y España y quiero abrir uno nuevo más seguro para diversificar. Alguna sugerencia?

Es un fondo referencia del corporate bond europeo. Dicho esto creo q se ha visto favorecido por tener emisiones de las que compra el BCE. La verdad, por la valoracion lo veia mas caro q los EVLI y mira por donde estamos sufriendo mas con loa nordicos, xq aqui parece q no llega las compras de Bancos Centrales.

Dicho esto, y visto las valoraciones IG europeas a mi no me cuadra casi nada.

Jugarselas a los EVLI por duracion de cartera si no hay defaults seria como un 3% anualizado en dos años q es la duracion actual de su cartera.

Pero claro… Como van a salir esas empresas menores de la pandemia, sino tienen doping de banco central.

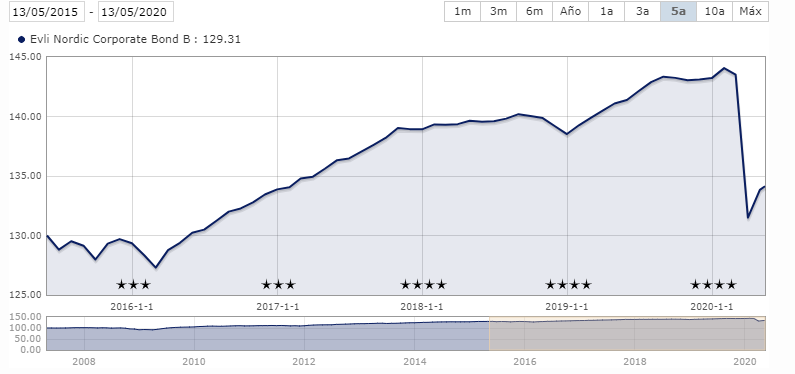

El Evli Corporate Bond se ha pegado una buena bajada… que no logro comprender…

Teniendo una cartera con un vto medio de 2.2 años y un TIR que ahora ha subido a 3% Ahora el VL está a precios del 2016… qué tipo de beneficio puede recoger el que venda ahora? a parte de por las ventas, por qué ha bajado el valor liquidativo? cupones de empresas en cartera que no van a poder devolver el cupón?

Y no es el único que se la ha pegado. Personalmente entre Cartesio X y los Evli la parte de RF de mi cartera ha sufrido de lo lindo.

Iba a poner el gráfico del Evli Nordic pero no he sabido hacerlo.

Por bajada de cotización de los bonos. La RF tiene cotizaciòn y dicha cotización se recoge en el VL

La bajada ha sido algo mayo de lo que me esperaba desde luego

Perdón por mi desconocimiento, pero cotización se refiere al VL? entonces va marcado por la compra venta, si hay mucha gente vendiendo a niveles tan bajo… con una duración de cartera tan corta… cuándo han comprado para que les salga rentable vender? o van todos a pérdida pensando que muchos de los cupones no podrán ser pagados por las empresas?

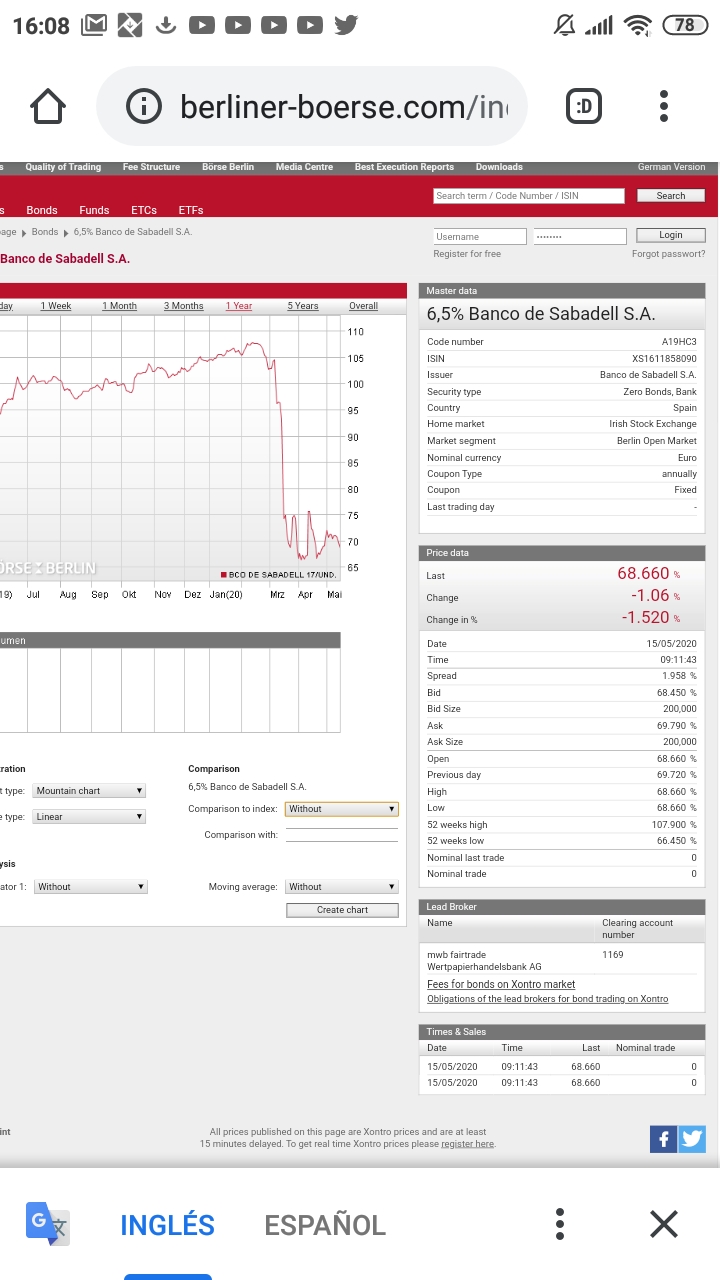

Pues este COCO del sabadell, tampoco barrunta nada bueno…, pero es que creo q con un rescate en ciernes tipo a la griega o peor, esto es lo q vamos a ver cada vez mas.

Los Evli tienen en cartera bonos de los que los Bancos centrales no compran por ahora. La, RF q se ha recuperado en parte son por compras del banco central.

Yo por ahora voy a esperar, creia ciertamente q no iban a sufrir tanto. La posicion creo q se ira recuperando, pero se necesita q vuelva cierta normalidad a la economia , lo del virus es tan cruel como surrealista.

Sigo sin entender la lógica de la caída del VL. Si la caída es porque mucha gente ha vendido. Qué sentido tiene vender a estos niveles perdiendo dinero en lugar de esperar a que venzan los cupones y recoger principal más intereses? A no ser que la gente piense que la empresas tendrán dificultades para hacer frente al pago de la deuda a vencimiento dado que el BCE no se ha metido de por medio…