Miren, miren como compra el BCE… Si es q os quejais de vicio… Menudo subidon. Todo en orden machacando las TIR no vaya a ser que se gane algo de rentabilidad decente via cupones.

Gracuas. Precisamente las obligaciones de Cajamar (Banco de Credito Social Cooperativo) son una de las principales posiciones de B&H RF (y B&H Flexible) y también en fondos de Dunas, Gesiruis, Altair, Gesem

El articulo es de lo mas curioso. Si realmente pueden emitir mas barato hacen oferta a los tenedores y punto. Con lo cual eso creo que nones tal como esta la deuda subordinada y el emisor q es.

Que quieren hacer autocartera? Quizas, pero en este mercado, que es telefonico, si se intuye interes por la emision, volara de precio.

Lo que se haya vendido en pleno crash alguien tiene q haber comprado ese papel.

Y es que en emisiones con tan poca liquidez puede pasar cualquier cosa.

La gran diferencia en el mercado telefónico es que el comprador no sabe cuánto paga al vendedor y viceversa. Sabes lo que te dice el intermediario (que puede ofrecer menos de lo que está dispuesto a pagar el comprador o más de lo que está dispuesto a comprar el vendedor y pasar la operación por un tercero). Es un mercado opaco de tahúres. Quien tenga miedo venderá, ya buscará la forma de convencerlo el intermediario, y quien no lo tenga, pues las mantendrá o comprará.

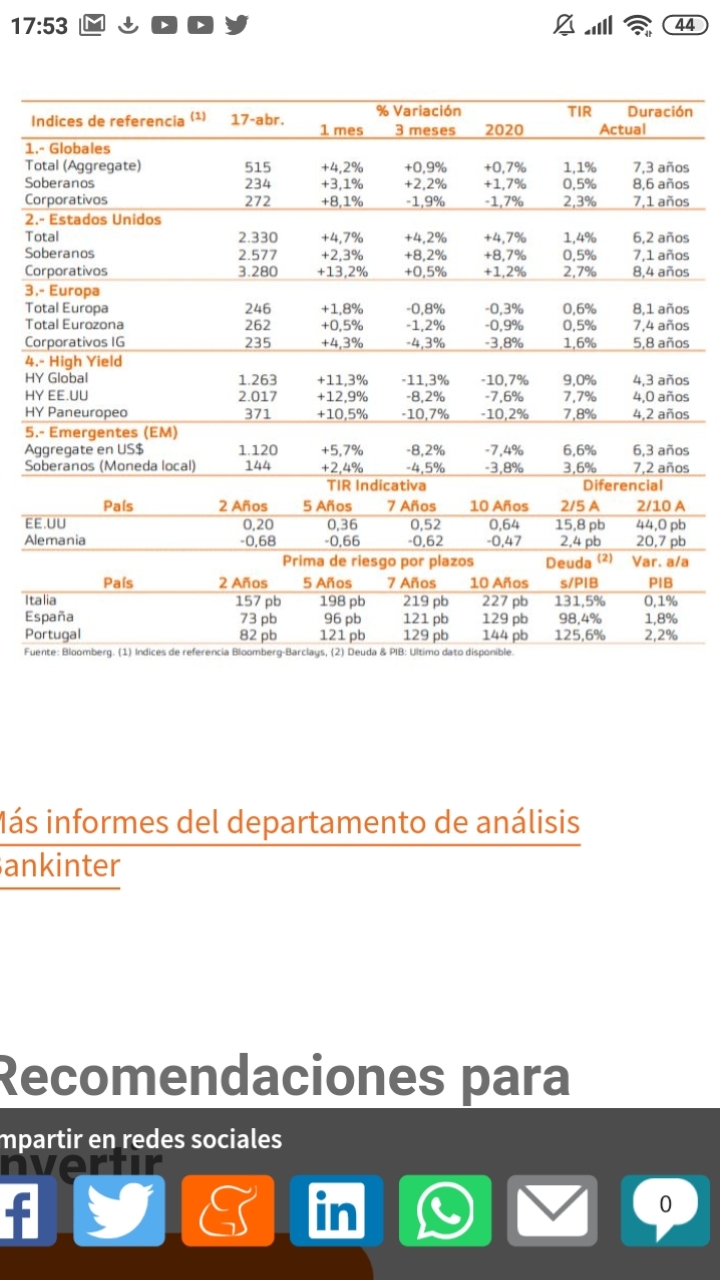

Hay otro artículo de junio:

Por lo que he visto son obs. subordinadas y si la entidad no tiene beneficios se esfuma el cupón; hay motivos,para el miedo.

Da mandato a inversis para que busque vendedores, que obviamente son fondos de inversion. Pues si yo soy el gestor y veo interes del emisor en recompra de esos bonos, le meto una buena prima o directamente no se los vendo y me quedo cobrando el cuponazo, todo ello si se cree q la entidad es solvente.

Yo creo q a cajamar se le ha escapado ser el comprador de esas sueltas y quiere ver si haciendo oferta con algo de prima consigue papel de algun fondo enganchado que quiera maquillar las caidas que haya podido tener…

Tiene toda la pinta sea eso.

Siempre es interesante escuchar a Ray Dalio y comparto una entrevista de hace unos días donde comenta que comprar bonos hoy en día con los bancos centrales imprimiendo tal cantidad de dinero no parece tener mucho sentido.

Me gusta la forma que tiene Dalio de ver el mundo y me parece interesante su analogía con la situación que se vivió después de la gran depresión entre 1930-1945

España coloca 15.000 millones de deuda con una demanda récord, Expansión (22/04/2020).

- La prima de riesgo española toca máximos de 2017

- Moody’s alerta sobre “un choque crediticio sin precedentes” en todo el mundo

- El Tesoro deja de cobrar a 9 meses por primera vez desde 2015

- Las cinco mayores economías del euro emitirán al menos un billón en bonos

El Tesoro ha completado una nueva emisión sindicada de deuda, fuera del calendario, en un momento en el que la prima de riesgo de España toca máximos de 2016 y el interés exigido al bono a diez años se ha duplicado en menos de un mes. Con este incremento de precio, la demanda alcanza cifras récord, hasta 97.000 millones de euros.

Desde que la crisis desatada por el coronavirus provocó como respuesta los primeros programas millonarios de ayudas por parte de los distintos gobiernos, los analistas advirtieron de una avalancha de oferta en el mercado de deuda , debido a la necesidad de financiar las medidas de estímulo económico.

El mercado de renta fija pública ha cambiado de tendencia, a pesar de las medidas de apoyo anunciadas por el Banco Central Europeo. El Tesoro español ha acusado de lleno el sustancial incremento de los costes de financiación, provocado por las expectativas tanto de una avalancha de oferta como de un deterioro notable en las cifras de déficit.

Las dos últimas subastas de letras han truncado la racha de emisiones en las que el Tesoro cobraba siempre por colocar sus letras. Ayer mismo dejó de cobrar por emitir sus letras a 9 meses, por primera vez desde 2015. El interés medio sufrió un vuelco: del -0,40% al +0,02% en un mes.

El incremento de costes ha sido sustancial también en el mercado secundario de deuda. El interés exigido al bono español a diez años supera hoy el 1,10% , el doble de hace un mes, y la prima de riesgo se eleva por encima de los 150 puntos básicos, en máximos desde 2016.

Demanda récord

Al repunte en el interés del bono a diez años en el mercado secundario contribuye la nueva ‘competencia’ surgida a raíz de la decisión del Tesoro de lanzar hoy una nueva emisión sindicada de deuda a diez años.

A diferencia de las emisiones ‘ordinarias’, en las sindicadas, realizadas al margen del calendario , se contrata a un grupo de bancos que coloca la deuda directamente a inversores, a un precio acordado, sin un proceso de subasta.

Esta circunstancia permite diversificar la base de inversores de deuda, puesto que existen muchos tipos de fondos de inversión, bancos o incluso fondos soberanos que no suelen comprar mediante las subastas habituales. El resultado suele ser un importe adjudicado mucho más elevado que en las ordinarias.

El Tesoro ya realizó una emisión sindicada de deuda a diez años el pasado mes de enero , antes del estallido en Europa de la crisis del coronavirus. Entonces la demanda alcanzó cifras récord, de 53.000 millones de euros, cinco veces la cuantía adjudicada: 10.000 millones.

En la emisión de hoy, a falta aún de las cifras definitivas, la demanda se dispara hasta los 97.000 millones de euros, muy por encima de sus anteriores récords.

Los nuevos bonos ofertados tienen fijado su vencimiento el 31 de octubre de 2030 . El importe final adjudicado alcanza los 15.000 millones de euros, 5.000 millones más que en la emisión sindicada de enero.

La fortaleza de la demanda ha permitido abaratar el precio de la colocación, hasta los 17 puntos básicos por encima del bono español a diez años con vencimiento en abril de 2030, que cotiza hoy por encima del 1,10%.

Para llevar a cabo la emisión sindicada, el Tesoro ha contratado los servicios de Barclays, BNP Paribas, HSBC, JP Morgan y Santander. España coloca 15.000 millones de deuda con una demanda récord, Expansión (22/04/2020).

Con la compra de los Bancos centrales, poco hay q rascar… Solo en HY y emergentes se paga el riesgo.

Vamos a ver lo que nos depara este paron mundial…

Aquí se plantean que hay que cambiar el chip y que el famoso balance de 60/40 (60% en RV y 40% en Bonos) no va a ser muy ventajoso, que digamos

Un fondo de RF que asume riesgos:

No se que opinaran del mismo, recuerdo que Witten hablaba muy bien de el, pero tampoco veo que su historico sea especialmente bueno aun asumiendo esas volatilidades:

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR06T9L

Algo debe de tener, otro que habla muy bien de este fondo es Fernando Luque de MS…

Es en gran parte un fondo de HY con una posición menor en RV. Ya conocen mi escaso aprecio a los mixtos. Para eso me cojo un fondo HY y uno de RV

Este primer trimestre un -14, en 2018 y 20011 aguantó pero en 2008 un -30

NO es un “mixto defensivo”

Abertis vende 600 millones en bonos a través de su filial francesa, CincoDías (4/04/2020).

HIT coloca deuda a siete años con una demanda que quintuplica la oferta.

Abertis, propiedad de ACS, de su filial alemana Hochtief y de Atlantia (que tiene el 50% más una acción), desafía los elemenos y sale al mercado a través de HIT, su filial gala que aporta más del 30% de los ingresos y del ebitda del grupo. Y lo ha logrado con gran éxito pese a que su rating de BBB-, a un escalón de caer al grado especulativo, ha sido puesto en perspectiva negativa por Standard & Poor’s hace unas semanas.

HIT, que controla Sanef –la concesionaria a través de la que Abertis cuenta con más de 1.800 kilómetros de autopistas de peaje en Francia–, ha logrado una fuerte demanda de más de 3.200 millones de euros. Esto ha permitido elevar la cuantía de la emisión de los 500 millones previstos inicialmente a 600 millones a siete años y rebajar el precio hasta un diferencial de 280 puntos básicos respecto al midswap (tipo de interés libre de riesgo a ese plazo) frente a los 330 planteados en un principio.

Los colocadores han sido BNP Paribas, Crédit Agricole, HSBC, Natixis y Société Générale. La emisión ha tenido una acogida espectacular, si bien el tipo de interés ha sido elevado para el tipo de compañía (grado de inversión, aunque esté en la frontera), que pagará una rentabilidad anual del 2,6%.

Abertis es una de las muchas compañías que se ha puesto manos a la obra para mejorar su situación de tesorería. El objetivo es que cuente con un colchón suficiente para hacer frente a la crisis económica. A cierre de 2019, contaba con una tesorería de 1.651 millones de euros y unas líneas de liquidez no dispuestas por 2.650 millones. Pero aun así la empresa ha seguido buscando dinero contante y sonante para tener la caja llena. La operación de hoy apuntala esta situación en su principal filial.

El pasado martes, los accionistas de Atlantia acordaron poner en cuarentena una parte del dividendo. De entrada, van a repartirse 437 millones de el próximo 28 de abril. Una cifra notable pero que representa solo la mitad de los 875 millones, con cargo a reservas, aprobados en la junta de accionistas que la concesionaria celebró ese día.

Queda pendiente hasta final de año el cobro del 50% restante. Una circunstancia que deberá ser pactada por los socios y que está vinculada a que la firma catalana pueda sortear con éxito la crisis del coronavirus. Abertis vende 600 millones en bonos a través de su filial francesa, CincoDías (4/04/2020).

Hola a todos!!

En primer lugar, GRACIAS, por mantener este hilo del que tanto aprendemos y del que tanto nos queda por aprender.

En segundo lugar, una petición: Viendo cómo está la RF y viendo el comportamiento que ha tenido en esta crisis, estoy pensando en modificar la composición de mi cartera en lo que se refiere a RF.

Estoy buscando dos o tres fondos de Retorno Absoluto para traspasar gran parte de la RF.

¿conocéis alguno interesante?¿alguno con el que estéis contentos tanto por la gestión cómo por los costes?¿alguno que haya tenido un comportamiento correcto en momentos de crisis?

He mirado en R4 y Myinvestor, pero me gustaría conocer alguna experiencia

Gracias!!

P.D. Si creéis que es mejor que haga esta pregunta en otro hilo (“Preguntas y peticiones varias” o “el rincón del fondo”)avisad.

Los retorno absoluto me dan más yuyu que los mixtos porque son una incomprensible caja negra y claro no tienes la menor idea de por dónde van a salir

Gracias @Manolok!!

He visto que muchos se han comportado muy bien en periodos de caídas. Tanto las actuales como las pasadas.

Pero sí es verdad que no llego a entender bien cómo funcionan. De hay que preguntase por la confianza en los gestores.

Como alternativa, qué nos queda para esta parte de la cartera? … Los Monetarios?

Gracias y Saludos