Buenos días, cuando salió MyInvestor ofertando Vanguard, Amundi e iShares, ese fondo aparecía en su listado, luego desapareció.

Disculpe, hemos escrito a la vez, tiene usted razón, parece que van a volver a incorporarle.

Buen sábado para todos.

2 Me gusta

Otra de las grandes decepciones en esta caida, no esperaba esas caidas en el optimal income.

Llevaba un poquito y le he dado puerta.

De hecho sigo con la version deposito en la mayoria de la cartera + renta variable.

Porque lo poco que llevaba en RF ha sufrido mucho mas de lo esperado, no lo voy a vender.

Pero las siguientes compras creo q seran emisiones directamente… Aunque soy bastante cauto pq sigo sin ver Tires atractivas en bonos corporate euro IG obviamente pq estan apoyadas por el BCE.

Ademas ante el posible rescate, aunque le llamen de otra forma, a Italia y España podemos ver turbulencias.

De momento quietecito y a la espera pq este mes va a ser clave en economias tan endeudadas como nuestro pais.

Por cierto un fondo que se ha defendido muy bien, ha sido el Jupiter Dynamic bond, una pena haber elegido otra opcion. El gestor ha movido bien la cartera.

Otra cuestion… Revisando emisiones de preferentes financieras, casi todas tienen mas trampas que una peli de chinos… Desde no pagar cupon a gusto del emisor, hasta convertirlas en capital. Na de na vamos…

Saludos y animos.

6 Me gusta

¿y qué les parece ir mirando algún fondo de bonos ligados a la inflación?

El gestor del Jupiter Dynamic Bond ha tomado alguna posición y también lo ha hecho el del M&G Optimal Income. Puede buscar las últimas noticias relacionadas con estos fondos para ver las novedades.

2 Me gusta

A mi tabién me ha sorprendido el -12 de M&G Optimal Income, incluso más que la caida similar en Carteso X o ambos Sextant “mixtos”. Especialmente cuando el M&G con un 5% en RV y 11% HY, es decir mucha mejor HY que Cartesio o Amiral no se como ha podido bajar tanto. Mucho más que fondos de RF corporativa (como Evli o Muzinich).

Afortunadamente reduje algo hace unos meses y solo supone el 4% de mi cartera de fondos, pero va a ser cuestión de pulírmelo del todo, además de que pagar un 1.5% por un fondo con un 95% en RF …

Es curioso como aguantó bastante decentemente en 2018 (a diferencia del resto de mixtos de M&G y ahora se la ha pegado bien).

Y si en general a la RF le ha ido peor de lo que me imaginaba, pero ese -12 de M&G cuando Evli o Muzinich con mucha más HY rondan el -8 se me hace dificil de entender y si algo no lo entiendo la solución es eliminar. Ya veré que hago pq tampoco tengo alternativas claras.

Así es. Que en casos de fondos HY aun es comprensible pero caídas como el M&G o el PIMCO Income me han llamado negativamente la atención.

Si, esa ha sido una de las pocas sorprendas positivas. A priori pensaba no se llevaría mucho con PIMCO Income o quizá con otros "diversificados/ generalistas " (BGF, etc) pero el resultado ha sido bueno.

En febrero llevaba YTM 1.9 ahora habrá subido algo. Aunque es caro, un 1.4 de TER uff.

Claro, esos cupones del 7 son por algo … Ya hemos visto como les ha ido a los fondos HY con mucha preferente / CoCo (-17 YTD y cosas asi).

9 Me gusta

Antonio Aspas, de la gestora buy&hold, nos indica el comportamiento del high yield… Indica que recupera antes que la RV.

El tema es saber hasta donde puede caer…

11 Me gusta

Pues discrepo bastante con el artículo. No es que diga falsedades, pero de ahí a ser un momento bueno para obtener rentas. El corporate europeo de grado de inversión habrá bajado un 5% en el año, pero eso solo significa que bonos de cierta calidad que han pagado el 0,8% a 8 ó 10 años han pasado a pagar el 1,3% (por decir algo). A mí me sigue sin compensar y muchos fondos seguirán cobrando más comisiones y gastos que cupones reciben.

Vamos, si compras los bonos directamente, igual te queda el 1% de cupón antes de impuestos y comisiones a plazos más bien largos. A plazos cortos, muchos de muy alta calidad siguen en negativo.

3 Me gusta

1 me gusta

Esperemos no afecte a Evli

3 Me gusta

Es el problema de la liquidez en la RF, cuando hay mucho dinero caliente o miedoso… Surgen estas situaciones.

Pero vamos que esa situacion ha pasado creo en casi todos los paises… No se cuadraban precios ni en IG.

Veremos a ver pq emisiones en primario siguen saliendo a cascoporro y se colocan…

2 Me gusta

Por supuesto.La RF corporativa es mucho más ilíquida que la RV, y el HY aun más que el IG.

1 me gusta

Lo que cuesta es sacar conclusiones de estas informaciones. Vamos que como uno necesite vender demasiada renta fija de esta tipología en situaciones de estrés de mercado le puede hacer un boquete en la cuenta.

Igual puede venir bien para bajar algo la volatilidad teórica para bonos que no necesitan vender en un plazo de tiempo muy corto, pero si esperan venderlos caso de necesitar ese dinero durante una crisis gorda, ojo con los niveles reales de minusvalías.

Recuerdo casos de bonos perpétuos bancarios o de otras empresas tipo Telefónica o Repsol que se colocaban a través de oficina bancaria. En una situación normal de mercado te solían decir que podías venderlos cuando querías, que la lista de espera era larga. Pero cuando llegó el año 2008 y siguientes, nadie te garantizaba ni contraparte ni el precio al que tenías que vender a dicha contraparte.

Tal vez lo que cuesta de entender es que hay activos que aunque se puedan vender en según que circunstancias de mercado, uno debería partir de la base que para sus objetivos es como si fueran ilíquidos o casi, si se presentan esas circunstancias y que debería tener otras vías para poder deshacer caso de necesitar capital.

Si el mercado cae un 50% el problema principal no es que se necesite un 100% para recuperar, es el desastre si uno necesita venderlo sí o sí en dichas circunstancias.

6 Me gusta

Exacto. Lo que también dio interesantes oportunidades de compra a quien se arriesgó y acertó comprando preferentes de Fenosa, Endesa, Repsol, Telefónica en 2010-2012 con majo descuento frente a nominal y cupones del 4-4.50 (que para quien comprara al 60% por ejemplo dio unas TIR muy majas). Por supuesto quien comparara prefeentes de Bankia o AFS de Fagor no le salió igual.

Efectivamente. Yo siempre he considerado los bonos RF corporativa como parte ilíquida de la cartera. pero habrá quien no lo considererá asi

2 Me gusta

Interesante video donde se habla y explica la RF, los bonos, su liquidez, etc lo que hay que mirar. También el confirming, el revolving etc así como preguntas varias. No es el típico video value o similar. Me ha gustado a mi que la entiendo lo justo y la visualizo entre poco o nada.

11 Me gusta

Pues por aquí uno que también ha sufrido últimamente las grandes caídas de la renta fija con fondos como el Evli en RF corporativa y NB Euro Bond en RF deuda pública. Aquí os cuento un poco las conclusiones que he sacado de estos últimos tiempos y el aprendizaje propio.

Antes de que estallara la crisis del coronavirus, tenía una cartera 60/40 RV/RF. En 2019, había subido bastante la RV y había decidido ir bajando exposición paulatinamente. Uno de los aprendizajes que saqué de las caídas de finales de 2018 es que siempre hay tener un porcentaje en liquidez o RF para hacer rebalanceos en grandes caídas. Por mucho que haya estudios que digan que hay que estar 100% invertidos en RV, en mi opinión no era la mejor opción en el momento de ciclo económico que estamos.

Como le habrá pasado a la mayor parte de la comunidad inversora me he encontrado con caídas en Marzo entre un 15-30% en la RV. Lo que sí que me ha pillado totalmente desprevenido ha sido las cáidas en torno al 10% de la renta fija y esto me ha hecho reflexionar.

En RV estoy dispuesto a caídas de hasta un 50% a costa de que creo que a largo plazo se recuperará y compensará con creces esas caídas. Sin embargo, en RF ese binomio rentabilidad-riesgo no lo tengo tan claro con la burbuja de deuda que existe en el mundo y los tipos negativos de deuda pública en muchos países. Tengo que darle una vuelta pero estoy pensando en pasar a liquidez parte de la RF y añadir algo de oro físico vía ETF. Con todos los estados imprimiendo dinero como si no hubiera un mañana, veo el oro un buen activo refugio para protegerse de la inflación.

9 Me gusta

En el caso del NB euro bond que invierte en deuda pública en países como España, Italia y Grecia, me preocupaba todo esto que se está comentando de los coronabonos. Si Alemania, Holanda y compañía rechaza estos coronabonos (lo cual es otro tema a debatir), la prima de riesgo de estos países puede subir considerablemente y entiendo que estos fondos pueden sufrir bastante si los tipos en esos países suben. No soy experto en RF pero creo que el planteamiento es correcto…

5 Me gusta

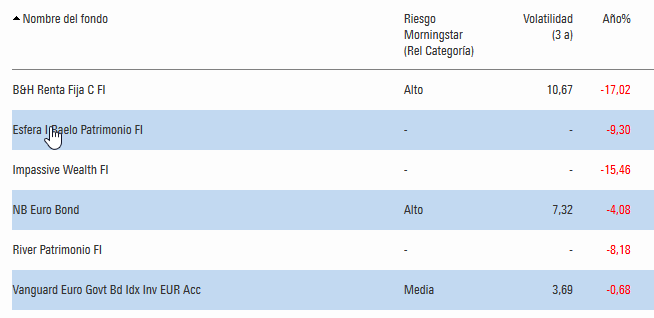

a mi la que me ha sorprendido mucho es el B&H renta fija… que me bajara practicamente lo mismo que al rv es algo que no me ha gustado… en la renta fija buscaba algo de rentabilidad, pero siendo un poco mas light que en la rv.

Sera cuestion de replantearme la estrategia y el B&H darle puerta.

Ahora mismo la parte de renta fija la tengo en:

B&H renta Fija

NB Bond

Vanguard indexado gobiernos europeo

A ver como lo hago porque de renta fija no tengo ni idea.

2 Me gusta

A veces lo importante no solo es la probabilidad de que algo suceda(pérdidas en RF) sino el impacto que produce esta. En este caso, no sé si han medido bien los gestores. Son humanos, sacan pecho cuando va bien y dicen “esta es la prueba de que con la RF se pueden obtener ganancias de doble dígito” pero luego cuando sucede lo que sucede, el impacto es serio teniendo en cuenta que el cliente busca tranquilidad y obtener algo de rentabilidad si se puede.

Riesgo = probabilidad x impacto

6 Me gusta

En relacion, a las caidas de los fondos de RF, cuando hay sueltas de panico da lo mismo q la RV, (quitando el bono americano, bund aleman y similares).

En el B&H esos perpetuos bancarios y bonos proximos al HY, tenian bastantes posibilidades de que sucedieran bajadas de este tipo en caso de este tipo de crash rapido en los mercados. Por encontrar algo positivo, como expuso su gestor Antonio Aspas, el HY recupera precios antes que la RV… La cuestion es cuando y desde donde. Si la cosa se pone mas tensa no seria descabellado un - 25%. Para mi cartera es asumible, Pero me chirria los CoCos la verdad y creo q gran parte de esa caida actual viene de ahi.

Un chasco momentaneo ha sido Evli nordic, digo momentaneo pq creo que recuperara, habria que ver que volumen de reembolsos ha tenido. Si no ha sido significativo mejor ya que asi no habrian tener que vender en demasia y asi mantener cartera a vencimiento.

La verdad que no contaba con ese - 8%, hasta un 5% podria haber sido + normal.

Creo que entrado en estos meses mas dinero de la cuenta en nordicos buscando yield.

De hecho el fondo a vencimiento 2023 de Evli a estos precios segun los gestores ha subido a una TIR del 6,50% a vencimiento.

Tambien como otros bancos centrales han anunciado compras de bonos de empresas.

Ahora paciencia que es nuestro mejor arma.

8 Me gusta