No deben saber como quitárselos de encima…

Yo llevo un etf de rf: https://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P00001NR4

De momento está cumpliendo con su función.

No deben saber como quitárselos de encima…

Yo llevo un etf de rf: https://www.morningstar.es/es/etf/snapshot/snapshot.aspx?id=0P00001NR4

De momento está cumpliendo con su función.

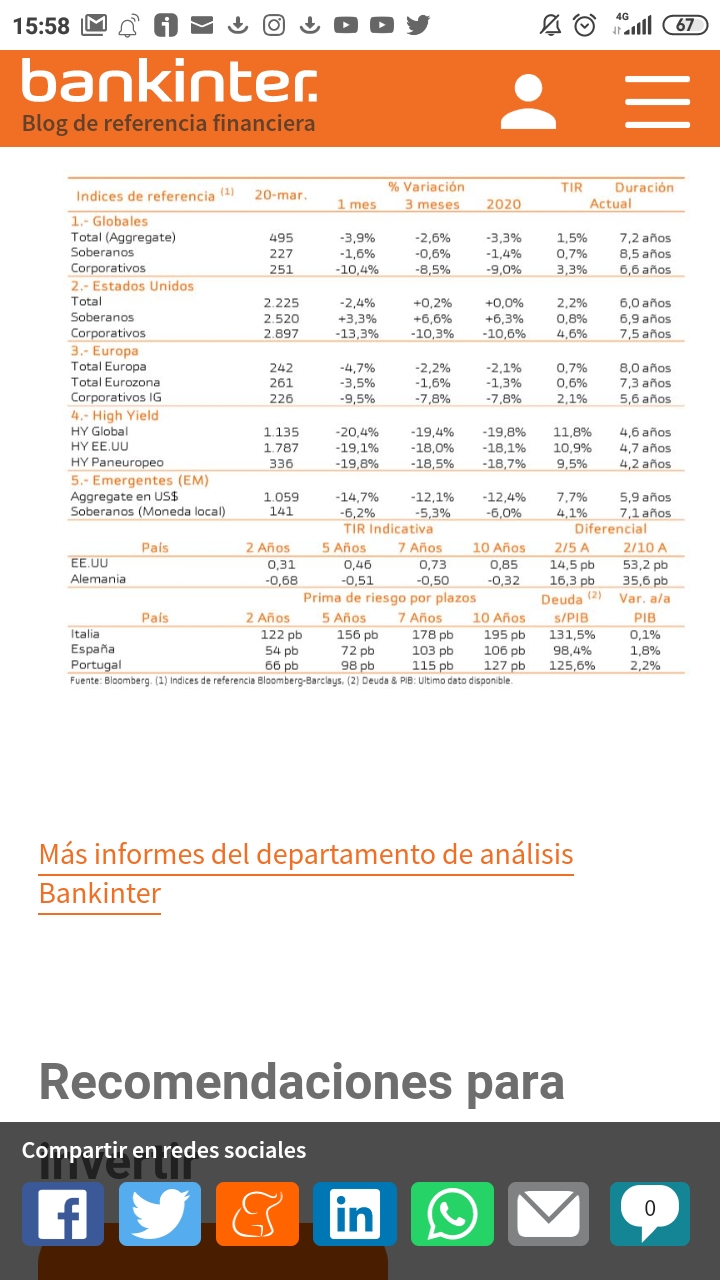

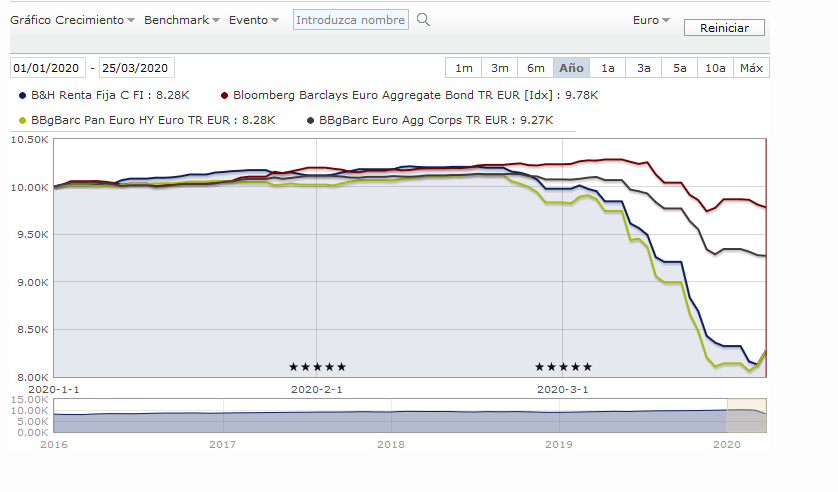

Esta es la foto de la RF a dia 23. quitando el HY. Las Tires en muchas clases de activos siguen siendo modestas.

Y es que llevar los tipos al subsuelo hace que incluso una correcion, que en otros momentos daria muy buenas opciones de entrada, ahora simplemente deja Tires normalitas en IG.

Seguiremos informando.

¿Sigue manteniendo los fondos de RF Evli y B&H?

Sí. Si no hay una auténtica catástrofe de quiebras o reestructuracuones…

A diferencia de la RV, a la RF no le afecta a vencíniento el recorte de divi o la AK. El accionista necesita la empresa vaya bien, el bonista que no vaya demasiado mal, no es lo mismo

Lo que no quita el riesgo de Iliquidez y ventas forzadas por supuesto

El problema de según que fondos es que hay que ser consciente de su grado de correlación con la RV y que pueden asumir niveles de caídas importantes.

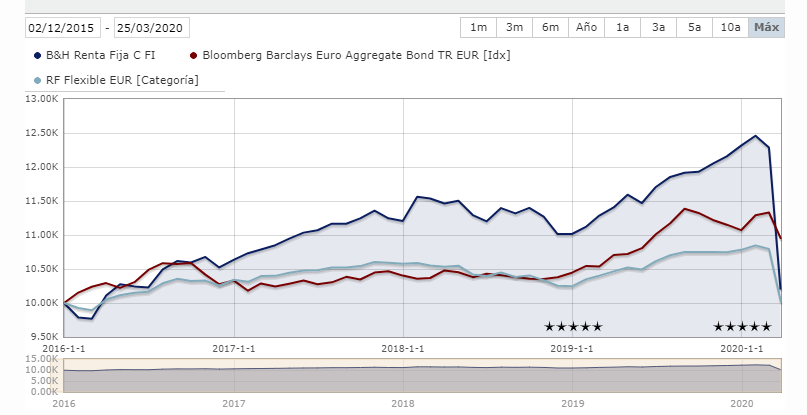

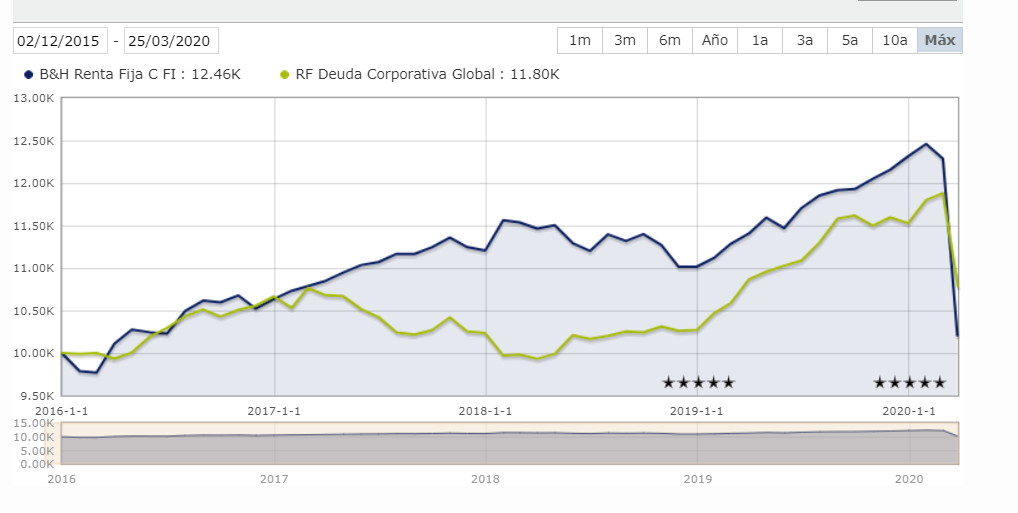

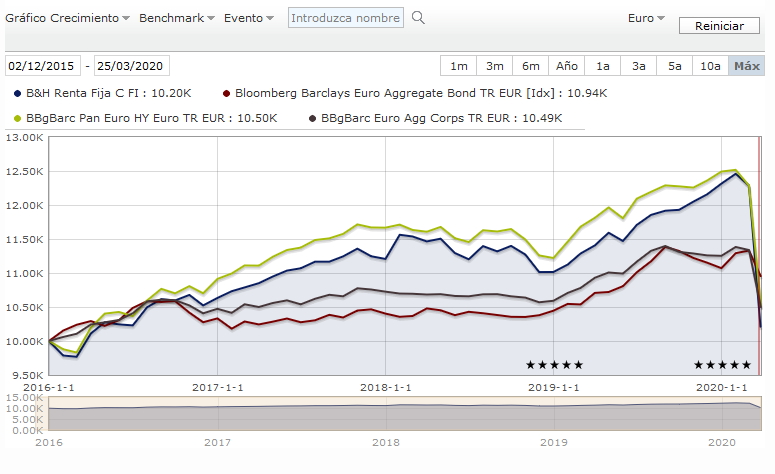

Por ejemplo en el B&H Renta Fija es importantísimo entender que el benchmark que le coloca Morningstar y, que me lo confirme @Manolok pero el propio benchmark que a veces utiliza la propia gestora, es bastante poco adecuado para entender al fondo

Eso mirando un poco los bonos que lleva el fondo ya se puede intuir.

Gracias @Manolok y @agenjordi por vuestras respuestas. Yo en realidad tengo solo el Evli Nordic no el de B&H que siempre me ha parecido que obtenía muy buenas rentabilidades pero a cambio de arriesgar más y yo para eso prefiero jugarmela con los fondos de RV.

Saludos.

Si, cierto. Yo lo tengo my asumido peor habra gente que no. A mi me gusta la RF de cierto riesgo pero asumiendo que su comprtamiento a CP/MP va a ser similar al de la RV con algo menos de volatilidad

Ya comenté que lo suyo sería ponerle de benchmark el de RF High Yiel (o quizá mejor una combinación del de HY con el corporate, digamos 80 HY/20 o asi)

****** EN PROCESO DE EDICIÓN ******

Buenas tardes. He oído que un fondo de pensiones Danes muy fuerte, los bonos que no fueran SGS no los van a rolar y que solo van a invertir en bonos SGS.

¿Como ven el tema señores Cortacupon y Manolok o el resto de foreros amantes de la RF?

¿Que fondos, ETFs se pueden beneficiar de este tipo de noticias?

Gracas, muy intereante. Ha sido una leche importante, pero bueno, la RF con vencimiento,y si no hay quiebras/reestructuración se tiene una perspectiva razonable.

En mi opinion nada, ahora mismo lo que se busca es solvencia del emisor.

El marketing verde es humo(siempre lo ha sido) , los estados manirrotos tratan de sacar redito electoral con el dinero de todos. Ahora hay situaciones mucho mas graves que estamos viviendo y que requieren plena urgencia.

El articulo de Finect, bastante certero por lo menos le veo una inexactitud… Cuando se vende un etf no se venden los bonos directamente a mercado, sino que hay una contraparte que ofrece liquidez con un margen que cree que es asumible.

Hay que tener en cuenta que la RF es una proporcion de 10 a 1 frente a la RV… De ahi la cantidad ingente de dinero que enchufan los bancos centrales para dar liquidez al mercado de bonos.

Por eso sigue tan distorsionado el mercado en cuanto a precios, cada vez mas emisiones eur con cupones de risa, los cuales ante avalanchas de ventas provocan una mayor sensibilidad en precios.

Y esta situacion de tipos bajos y mayor riesgo de impago por la pandemia hacen una mezcla explosiva.

Publique una tabla con los rendimientos por categoria… Y la verdad para esas TIRES en IG mejor guardar liquidez y esperar.

En cuanto a B&H y su fondo, yo siempre lo he considerado un mixto y tenerlo en una proporcion acorde con la cartera, esas emisiones bancarias y de midcaps son mas volatlies.

Ya se rumorea que los bancos estan esperando que el regulador les ordene no pagar los cupones de cocos y subordinados que lo permitan. Esto seria mala noticia…

El sector bancos mejor no tocarlo.

El Evli… pues por desgracia no nos ha protegido lo esperado. En mi posicion es un fondo al que traspase plusvalias anteriores, el horizonte es a tres años y ahi le esperamos salvo oportunidades que puedan aparecer.

me puede explicar esto un poco para novatos… llevo este fondo. y me ha bajado más que los que tenía de renta variable. Iba a darle un empujón ahora con una aportación extraordinaria, o eso tenía pensado.

Pues la cartera, con perpetuas bancarias que cuando sube el riesgo de posibles necesidades de capital sufren bastante y emisiones picantes aproximadas al high yield que acaban comportandose como la RV

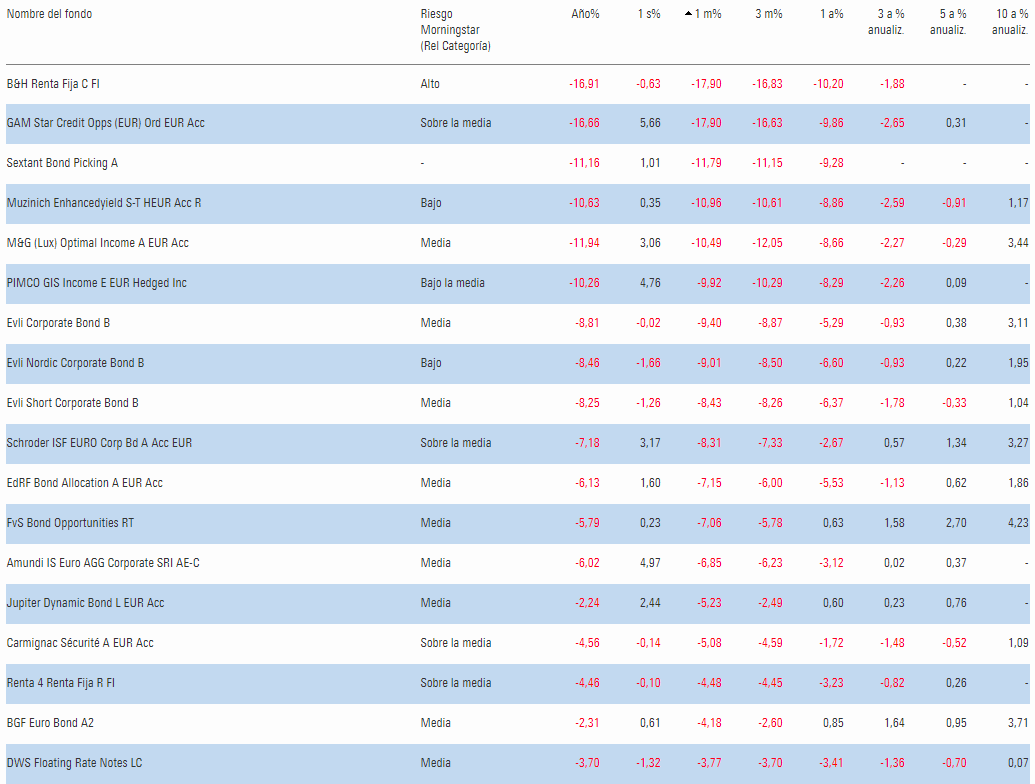

Actualizo la tabla de rentabilidades, ordenos por último mes

Hasta el dws floating ha caído más de un 3%.

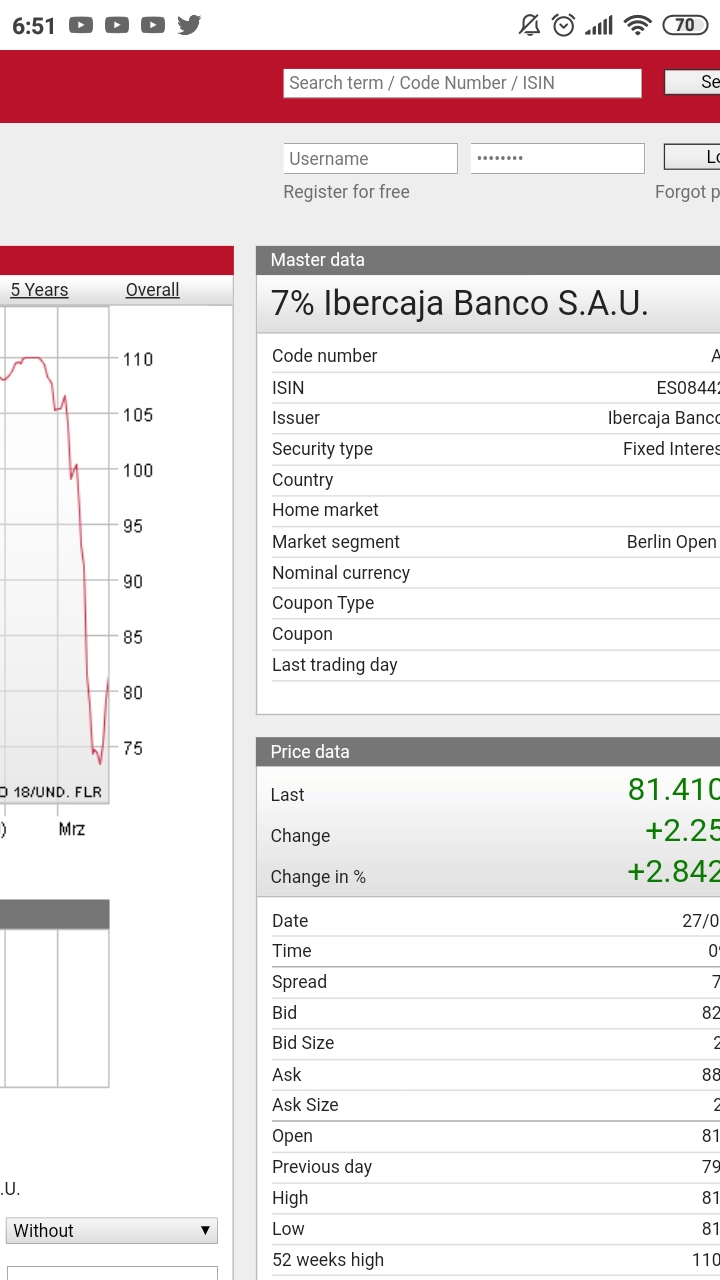

Son perpetuas estas emisiones o COCOs??

9,6 & de cupon…

La verdad que son picantes picantes  si no fuera porque la cantidad mínima para pillar un bono chiquito es ya grande igual picoteaba un poco. Pero aunque tengo tranquilidad con Ibercaja… banco es

si no fuera porque la cantidad mínima para pillar un bono chiquito es ya grande igual picoteaba un poco. Pero aunque tengo tranquilidad con Ibercaja… banco es