a los precios que habia el mes pasado no merecía la pena. A los precios actuales no lo he mirado

No, a los precios del mes pasado no, hasta el 107 %… Luego lo miraré…

Parafraseando al Rey Emerito: Lo siento mucho, no volvera a ocurrir…

3 Me gusta

Saludos cordiales, @Manolok.

Parece que algunas emisiones de obs. bonificadas sí están a buen precio, p. ej., OS AUDASA – 6,000 05/2021 ISIN ES0211839172:

- Emisión: 31/05/2011

- Vencimiento: 31/05/2021

- Cupón: 6,00 %

- Último precio 101,50 el 20/03/2020

yo vendí las 2023 la semana pasada a 107. Más que nada por rotar a otros activos.

De todos modos tengamos en cuenta que son autopistas y con la caida de trafico presente y futura… se podrán encontrar más estresadas, o eso creo

2 Me gusta

Saludos cordiales.

A ese precio las recordaba:

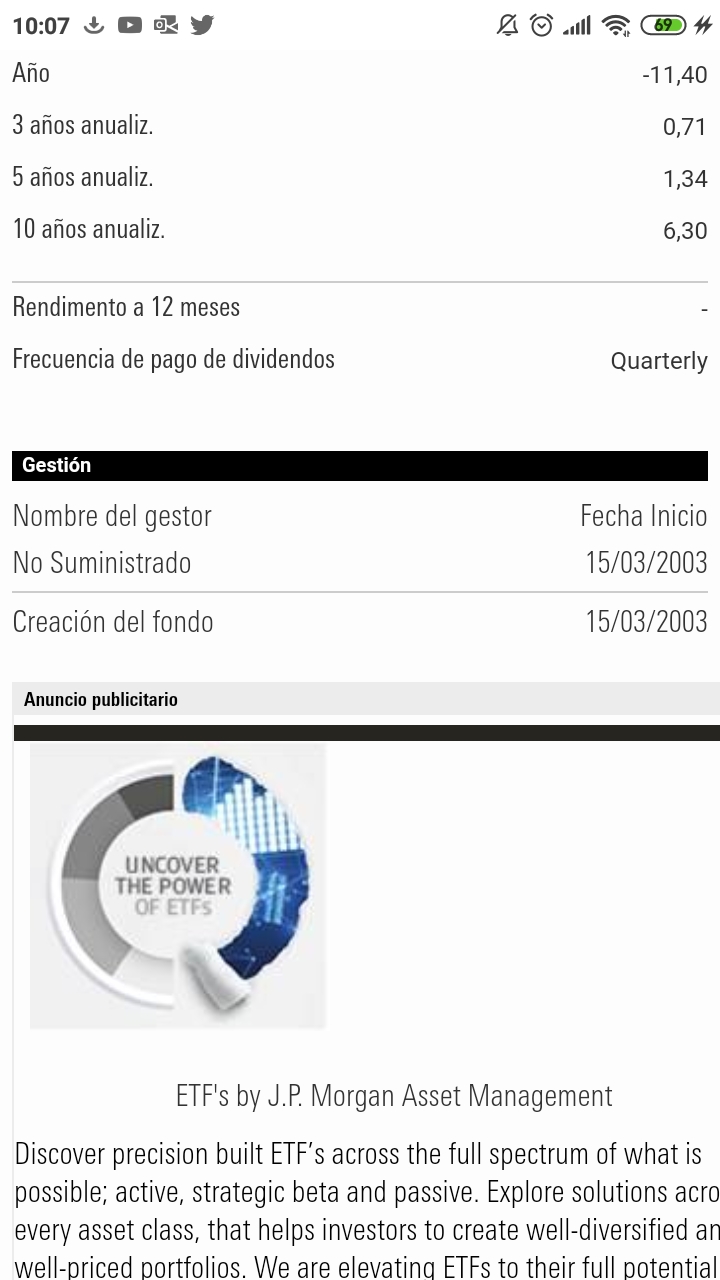

Con VL del 19 el GAM ya se ha ido a -21%, no sorprende

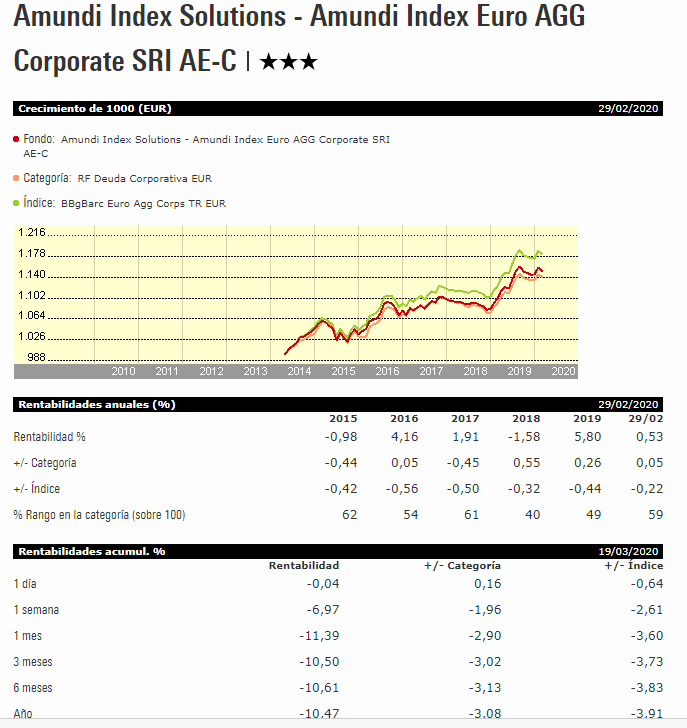

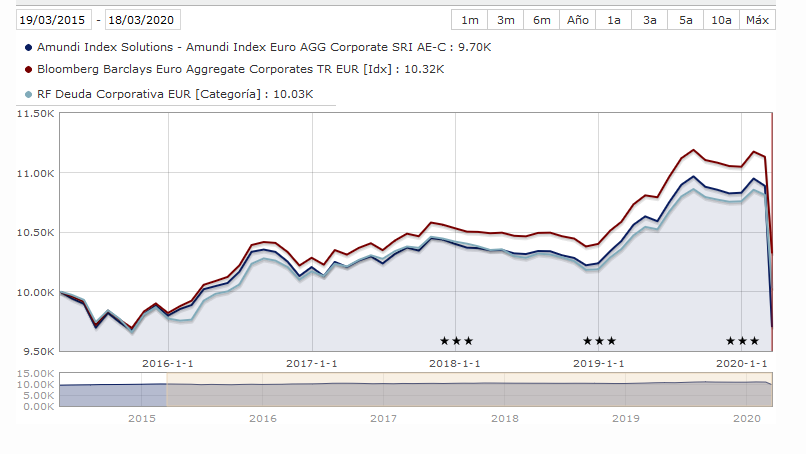

Si el indexado Amundi de corporativa lleva -10.5 a 19-3 (-7 en la última semana)

2 Me gusta

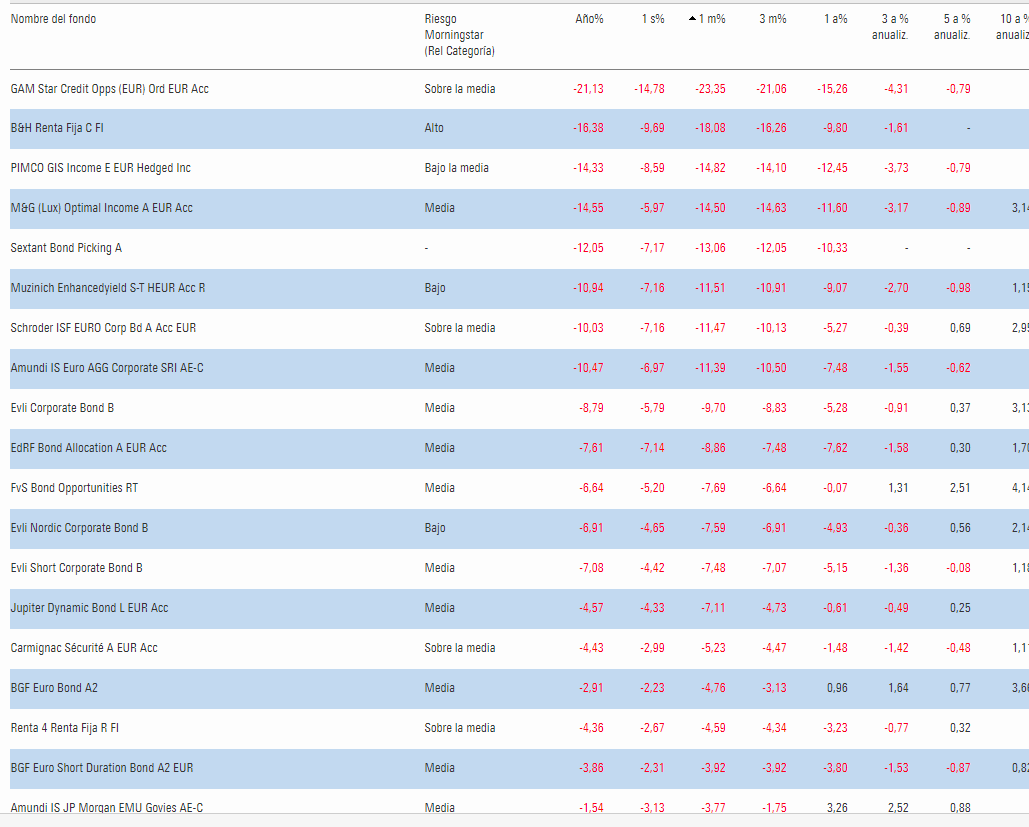

impresionante la cíada de l indexad RF corpotiva grado inversión, en menos de un mes ha bajdo más de lo subido los 5 años anteiores

ordenados por caída a un mes

6 Me gusta

Revisando emisiones y bajadas… Si lo observamos friamente los precios y las TIR habian llegado a valores de burbuja en muchisimas emisiones.

En este hilo se analizo fondos baratos de comision que incluso en el mejor de los escenarios a vencimiento iban a perder si o si.

Recordemos que el volumen de la RF es casi 10 veces el de la RV, ademas de ser un mercado bastante iliquido en momentos de panico.

Y ahora en que momento estamos? Pues si seguimos con paralisis economica por la pandemia los deterioros en muchos sectores llevaran a precios muy bajos a sus emisores por la posibilidad de quiebra.

Supongo que muchas seran rescatadas, lo que no se es si con la perdida total o parcial de sus acreedores.

De todas formas ahora es una incognita como afectara a todo el sistema… Estamos dentro de la pesadilla todavia.

Los tipos tan bajos provocados por los bancos centrales distorsionan la ecuacion rentabilidad riesgo.

Por ejemplo un sector defensivo en estos momentos como telecom, tenemos una emision a 2049 de deutsche telekom que pese a perder un 30% la TIR es de un 3,50%.

Hay casos mas flagrantes, que aun bajando un 10% o un 15% a vencimientos a 10 year siguen sin tener una TIR acorde con los momentos que se viven.

Y es que en mi opinion para ver TIR decentes a plazos medios todavia deberian tener caidas considerables.

Llegaremos a verlas?.. Quizas por momentos de panico, aunque los bancos centrales intentaran tapar ese gap.

El comportamiento de los fondos en cartera pues muy estresados, menos mal que la posicion es pequena y en Evli la cartera es a corto plazo, pero ha sufrido mas de lo esperado.

9 Me gusta

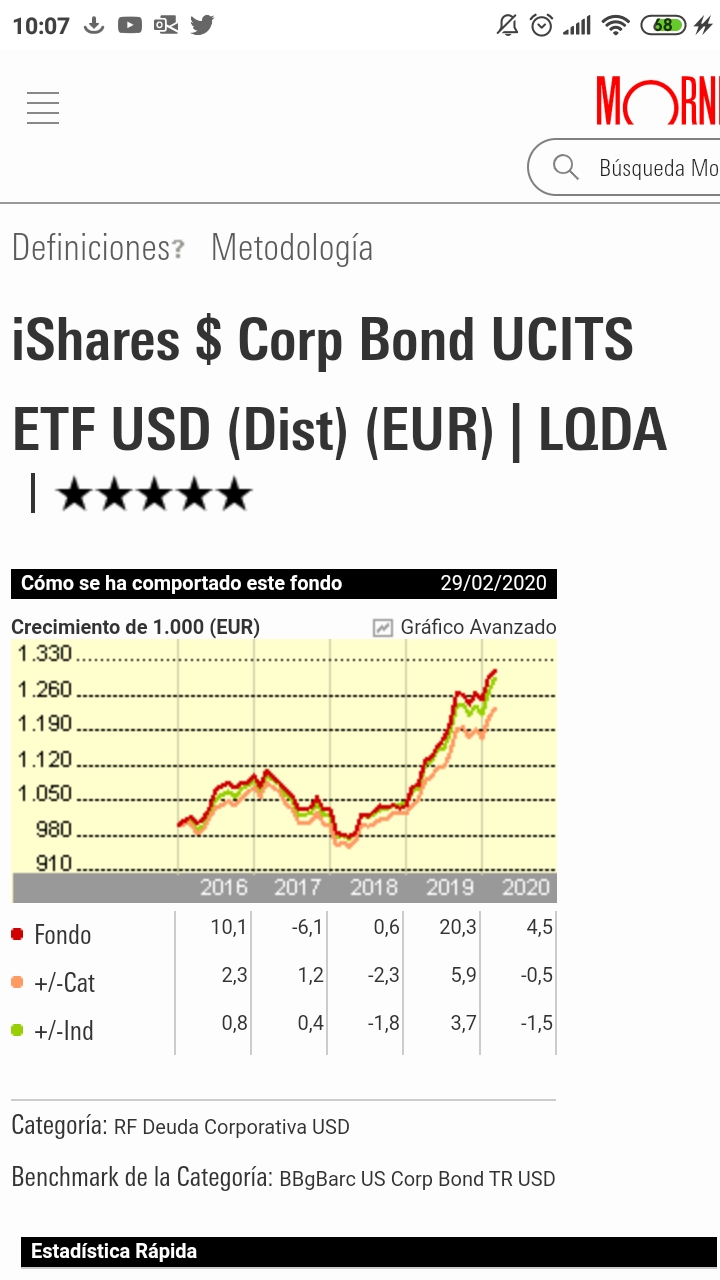

En USA su renta fija corporate tampoco le esta yendo mejor, es verdad que tambien venia de un buen subidon en sus precios.

Este Etf de bonos con duracion 8 years lleva un buen golpe del - 15%, aunque al inversor europeo le amortigua el golpe la subida del dolar.

Ojo!! Venimos de un +4 hasta febrero y un +20% en 2019

En USA las TIRES estan mas altas… Aunque hay que tener en cuenta el riesgo divisa.

Contra vencimiento mas largo mas movimiento en precios… La bajada de este AT&T esta siendo de panico total

2 Me gusta

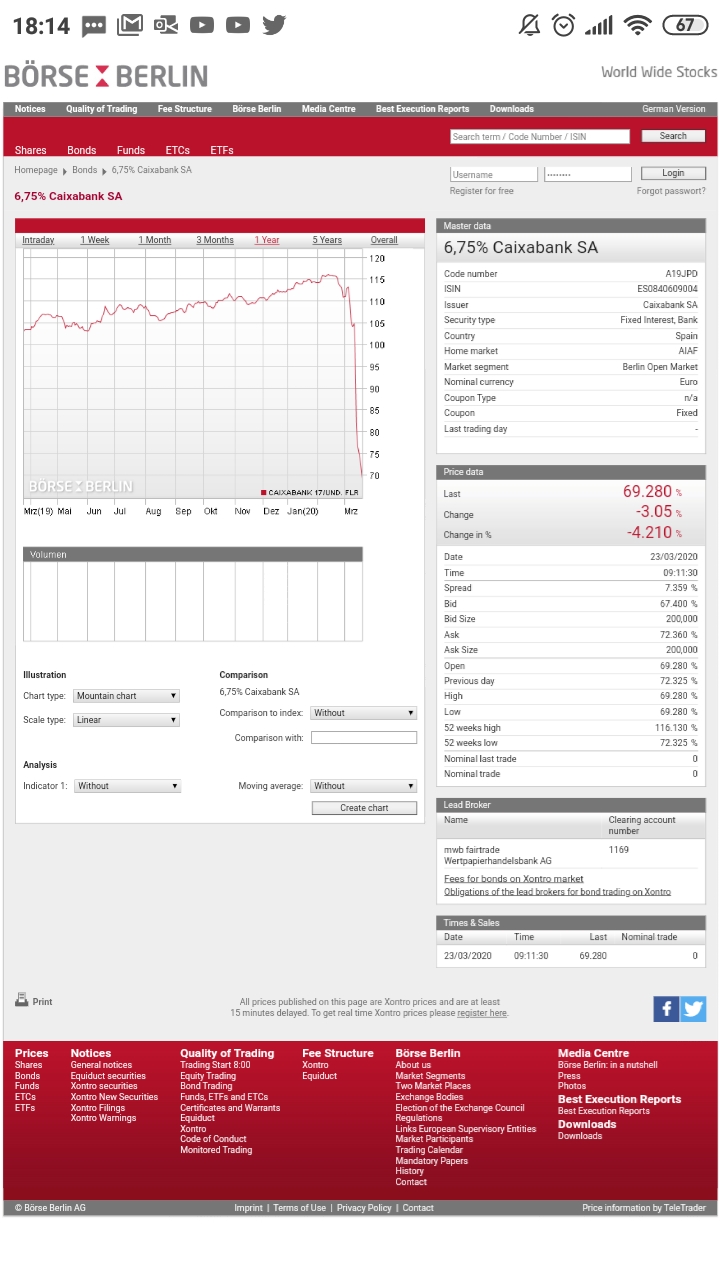

Los precios de los cocos bancarios cada vez a precios mas bajos… Caixabank y Bankia ya a 70.

Alguna vez lo he comentado con gestores de renta fija… Y ellos muy seguros q los COCOS eran intocables, yo siempre los he considerado mas acciones q otra cosa.

Veremos lo que sucede pero si se convierten en acciones muchos fondos de corte conservador se van a llevar un rejon aun mas gordo todavia.

3 Me gusta

Saludos cordiales.

¿Cómo funcionan las «cocos»? ¿Se compran, se va cobrando un cupón yen el vto. (o call) devuelven acciones? Si es así, ¿Por cuánto y cómo se valoran las acciones? ¿Estás acciones son nuevas? ¿Eso sería por parte del emisor sacar dinero de la nada —es decir, una dilación del capital social—?

2 Me gusta

Son perpetuos con call. Tienen una caracteristica que cuando el emisor precise tener que cubrir capital a partir de un determinado limite, esos cocos se convertiran en acciones, obviamente perderan mucho valor ya que las acciones antiguas habran perdido mucho valor anteriormente.

4 Me gusta

Si no recuerdo mal, en el fondo son una variante de las antiguas preferentes, pero con lo de las condiciones de conversión en acciones

3 Me gusta

Hola buenas tardes,

Me gustaría conocer su opinión sobre este fondo, el Vanguard Global Bond Index Fund - Investor Hedged Accumulation (IE00BGCZ0933) para la parte de renta fija de una cartera indexada. Es 2/3 gubernamental (estados, entes regionales, locales y agencias gubernamentales) y 1/3 de deuda corporativa, que es la parte que en la que estoy más pez. ¿Tendrá mucha volatilidad al llevar un 1/3 de renta fija corporativa?¿Así a bote pronto son de empresas fiables o hay bastante riesgo? Gracias.

1 me gusta

Y efectivamente, en muchos fondos de RF y mixtos “conservdores” son muy abundantes CoCos y obligaciones subordinadas del sector financiero, por ejemplo en B&H Renta Fija y Cartesio X (y así les ha ido a ambos). A parte de los especializados en subordinadas financieras claro, como GAM Star Credit Opps

Por cierto esos 3 fondos están entre -14 y -19 YTD

Y otros especializados en subordinadas financieras han caído aun más

3 Me gusta

Es decir, ¿cuando se adquieren ya se sabe a cuántas acciones equivalen?

Un fondo especializado en «cocos», subordinadas y preferentes vale (para quien lo quiera), pero uno mixto debería limitarse a acciones y bonos más o menos especulativos y solo una cantidad muy reducida de productos híbridos.

2 Me gusta

UBS ve “la oportunidad de la década” en bonos corporativos y emergentes, Expansión (24/03/2020).

El banco prevé una “recesión corta” y asegura que “las políticas monetarias y fiscales se están desplegando con una rapidez y contundencia inusitadas” por lo que hay “una gran oportunidad” en dichos activos crediticios, ha argumentado el responsable de inversión de UBS en España, Roberto Scholtes.

Los bonos con grado de inversión (‘BBB-’ hacia arriba) que está comprando masivamente el Banco Central Europeo han visto su diferencial medio saltar unos 130 puntos básicos y su rentabilidad hasta el 1,8%. “Esperamos que en los próximos meses deshagan unas dos terceras partes de ese salto”, ha afirmado Scholtes.

La entidad no prevé “grandes cambios” en la curva de referencia alemana, por lo que estima que el retorno total en un año podría superar el 7%, por lo que se trata de “toda una ganga cuando uno va de la mano del banco central”.

En el caso de los bonos de alto rendimiento, conocidos como ‘bonos basura’ en España, el diferencial del ‘high yield’ en Estados Unidos se ha disparado más de 500 puntos básicos por la preocupación ante las probables quiebras de empresas ligadas al ‘fracking’.

Según los cálculos de la firma, este segmento ya descuenta que cada año va a reestructurar su deuda una décima parte de las compañías o bien que una cuarta parte de todos los emisores ‘high yield’ quebrará este año, por encima de lo que ocurrió en 2009.

No obstante, el escenario central de UBS contempla que el diferencial medio retroceda hasta los 550 puntos básicos, por lo que si la curva de tipos estadounidense se queda cerca del 1% y la alemana en negativo, los retornos netos en doce meses podrían incluso superar el 20% en Estados Unidos y el 18% en Europa.

Por otro lado, la entidad ha insistido en las oportunidades en deuda soberana de países emergentes, donde la prima de riesgo media ha saltado unos 300 puntos básicos, por lo que “bastará que el diferencial medio retroceda 150 puntos básicos para que el retorno neto pueda superar el 15%”.

UBS considera que los exportadores de petróleo y otras materias primas van a pasar por “serias dificultades”, pero no prevé impagos “más allá de los países que llevan años en la cuerda floja”. UBS ve “la oportunidad de la década” en bonos corporativos y emergentes, Expansión (24/03/2020)

2 Me gusta