Le veo conmigo en El Corte Inglés

1 me gusta

Pues es la opción con más probabilidades de salir @andreuz

Ademas la familia ve con mejores ojos ECI que otras opciones.

Lo escuché ayer en el coche. Ya finalizando, recomiendan el podcast con el gestor en la web +Dividendos

1 me gusta

Se hace mención en la entrevista de la nueva clase D y la fecha límite para las aportaciones.

3 Me gusta

Buenas tardes, que opiniones tienen sobre estos dos fondos de RF que premia Morningstar?

1 me gusta

El gestor de BGF es bueno, pero en estos momentos pasa como con muchos otros: el bajísimo rendimiento de sus bonos no alcanza ni para las comisiones. Ídem con las alternativas “generalistas” de RF EUR “diversificada” o incluso corporativa (Schroeders, Bluebay…).

El de Templeton no me convence: la versión divisa cubierta está en negativo a 5 años (en Morningstar ponen la gráfica de la versión en USD que le ha ido mejor por la subida USD vs EUR) . Estuvo muy de moda en 2010-2012. Y es caro.

4 Me gusta

Gracias @Manolok. Dias atras le preguntaba por su opinion sobre el R4 Valor Relativo. Lo ve como una opcion en estos momentos? Ha decidido ya que fondo de RF incorpora a la cartera?

1 me gusta

¿Qué opinión les merece las obligaciones convertibles?

¿Y concretamente el fondo JPMorgan Funds - Global Convertibles Fund (USD) A (LU0194732953)?

2 Me gusta

Por ampliar lo que comenté en mi anterior mensaje sobre los fondos RF de Blackrock y Templeton que tanto ensalza el artículo de Morningstar

- Blackrock: aunque decía me parece un buen gestor, si nos fijamos los bonos de la cartera vemos :

- BGF Euro Bond tienen un rendimiento (yield to worst) del +0.23% (yield < TER) con duración 7.37 (un poco alta para ese yield)

- BGF Euro Short Duration Bond Yield to Worst +0.07 con duración 2.0

(y no es una crítica solo hacia BGF, la situación es similar en sus equivalentes)

Para eso prefiero arriesgarme a deuda con peor rating (sin irme a fondos HY puro) y como alternativa al BGF Euro Bond ir a un B&H Renta Fija y/o Sextant Bond Picking (que son los fondos me estoy planteando).

Y como alternativa al Short Duration irme a un Evli Short Corporate o Nordic Corporate (que tengo en cartera) y/o a Muzinich EnhancedYield Short Term.

Insisto en que los que digo tienen más riesgo de crédito al llevar más HY. Quien no quiera ese riesgo mejor dejarlo en liquidez. Pero es solo mi opinión.

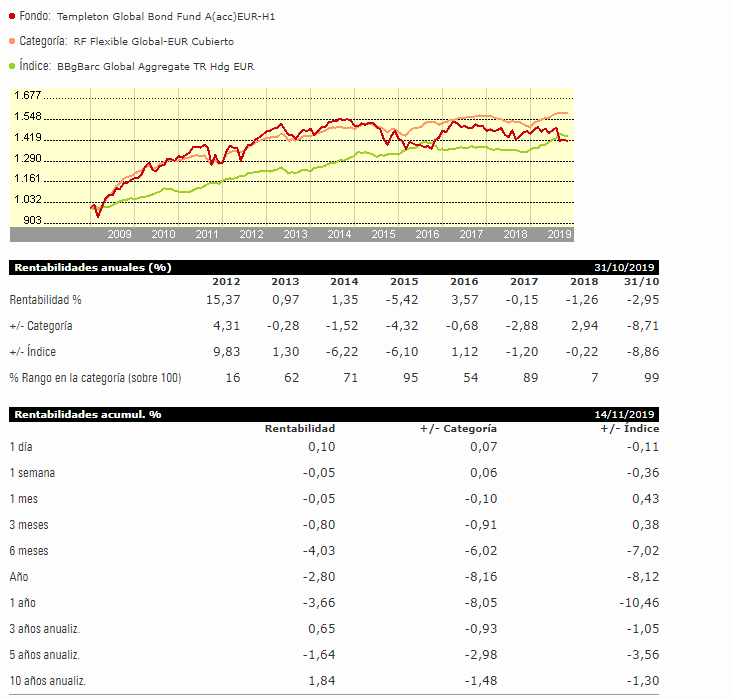

- Templeton: pues es suficiente con ver sus resultados

Templeton Global Bond Fund A(acc)EUR-H1|LU0294219869

Un gestor muy prestigioso pero con unos resultados muy irregulares. Excelente en 2009 y 2012 pero desde entonces no levanta cabeza y está plano a 7 años (y 7 años es bastante para RF).

Los de Morningstar son listos y ponen la gráfica de la versión en USD que como los últimos años ha habido más subidas del USD que bajadas queda mejor.

Precisamente yo llevé la versión sin cubrir divisas y por la bajada de EUR aun gané, pero para eso hubiera sido mejor y más barato un monetario dolar. Ya lo liquidé.

La verdad es que de fondos long/short y demás desconfío mucho. Y creo que Vitoriano está sobrevalorado, no olvidemos es el gestor del R4 Eurocash.

Estoy entre B&H Renta Fija y Sextant Bond Picking para sustitur al PIMCO Income (y quizña liquide o reduzca el M&G Optimal Income).

Tampoco descarto sus respectivos mixtos B&H Flexibe y Sextand Grand Large, a pesar del escaso cariño que tengo a los mixtos.

En convertibles no estoy puesto (uno no llega a todo).

El fondo que dice está cubierto a USD por tanto le afecta mucho la cotización del USD vs EUR

3 Me gusta

¿Que les parece como alternativa,algo más arriesgada , Bestinver Patrimonio al 50% combinado con un depósito o cuenta a la vista remunerada?

La calidad crediticia mínima es A- (la del Reino de España) con duraciones moderadas y la gestora ha reforzado mucho la pata de la RF los últimos años con la incorporación de varios profesionales del sector.

No la veo mal. Es más en la cartera de mi madre hay una pequeña posición en este fondo.

Bestinver ha reforzado mucho la pata de RF tras la marcha de Paramés (entonces su RF era solo liquidez/ deuda pública CP) y los fichajes en Mutuactivos (la gestora de la Mutua tiene bastante experiencia en RF).

Eso si, mucha deuda española e italiana que da más yield pero tiene más riesgo político.

Me fastidia que en las fichas mensuales no publiquen duración ni yield.

OJO al histórico: este fondo cambió totalmente hace año y pico (septiembre 2018). Antes era un mixto con 75% RV Internacional, asi que son dos fondos distintos con igual ISIN

2 Me gusta

Como factor a tener en cuenta, estos dos fondos terminaron 2008 y 2011 en positivo. Pueden mirar la diferencia como usted mismo comentaba en otro post:

Por no hablar de algunos high yield que llegaron al -30%.

El riesgo crediticio luego tiene sus contrapartidas según para que se quieran esos activos.

1 me gusta

El dato del cambio de política me sonaba que se había producido al poco de la llegada de La Lastra al grupo aunque era consciente que el gráfico de rentabilidades del fondo no era representativo tras el cambio de política.

Gracias por la información @Manolok, es usted una enciclopedia andante!!

2 Me gusta

Gracias @agenjordi

Efectivamente esos fondos BGF se han defendido bien en momentos peligrosos.

y me parece bien que Morningstar alabe la gestión (a diferencia del Templeton que no me convence nada).

Pero es que para renunciar de entrada a sacar rentabilidad vía cupones y sólo poder ganar vía posibles futuras bajada de tipos y/o de primas de riesgo pues para eso prefiero un indexado de deuda pública eurozona (de ahí el Statestreet Euro Core en mi cartera). Y para no perder la cuenta corriente.

Por supuesto el asumir más riesgos vía riesgo de crédito es mi punto de vista personal. Además de que si no hay evento de crédito (quiebra, concurso etc) al final y a diferencia de RV en la RF se recupera el nominal (salvo CoCos y otros híbridos claro, ojo).

Cierto. Eso que puse a idea fondos de RF “diversificada” o “corporativos generalistas” que NO fueran HY puro.

Y es difícil de evaluar. Que se lo digan a los participes de Carmignac Securité y Altair Renta Fija por ejemplo como fue el año pasado, sin haber sufrido una crisis grande siquiera.

Ídem en mixtos/alternativos supuestamente defensivos que hicieron un -5 a -10 en 2018: R4 Pegasus (que algunos lo creían alternativa a monetario ), Altair Patrimonio, Echiquier Arty, M&G Conservative Allocation …

1 me gusta

1 me gusta

Ojo, esta vez el plazo son 2 años.

El plazo de 18 meses fue cuando hicieron el lanzamiento anterior, ahora el plazo aumenta a 24 meses dada la dificultad de encontrar nuevos bonos con buenas rentabilidades.

1 me gusta

Gracias por sus comentarios @Manolok. Sabe si Sextant Bond Picking esta disponible en R4 sin comision de custodia paralela?

Me temo el Sextant Bond Picking lleva custodia en R4

Al final R4 va a lograr que la custodia paralela sea un marchamo de fondos de calidad y costes contenidos (si se logra contratar en otra plataforma sin el impuesto revolucionario, claro).

Voy a proponerles que en su buscador de fondos pongan un filtro para localizar los fondos con custodia paralela

Me temo que con BNP fuera de servicio, no quedan muchas plataformas donde este accesible sin custodia. Conoce alguna que lo oferte sin el sablazo de la custodia paralela?

1 me gusta