Ese es el tema a recordar además de diversificar. Que lleve un % importante en bonos muy localizados geográficamente y sin rating de otro tipo, suele ser indicio que se está expuesto a que un tipo concreto de problemas se transformen en una volatilidad bastante más elevada que la histórica si se dan esas circunstancias que en principio son de probabilidad no muy elevada.

No les extrañe que la propia gestora se lleve un plus extra al dar salida a deuda de empresas que de otra forma lo tendrían bastante más complicado. Por otra parte nada que no hagan entidades como Renta 4 en España pero que no alinea necesariamente nuestros intereses como prestamistas al comprar deuda con los de la gestora.

4 Me gusta

Yo llevaba el mas generalista Evli Corporate pero tras la fuerte subida de este año lo traspasé al Nordic corporate de la misma gestora al aproximarse mucho el yield y tener menor duración y TER.

Y hablando de TER, al menos Evli tiene sus fondos RF corporativa con TER 0.75 a 0.85 mientras que muchas gestoras rondan el 1.25 a 1.50 y con los cupones actuales supongo se notará.

Por supuesto. Por ejemplo dudo las emisiones de empresas no muy grandes y sin raiting sean muy líquidas. Y en 2008 sufrió , como la mayoría fondos RF corporativa

4 Me gusta

Si no recuerdo mal, el problema del TER reducido de Evli rápidamente lo solventó R$4 poniéndole comisión de custodia para reducir su atractivo…y recaudar claro…

3 Me gusta

Ojo! El PSOE paga un 2,5% TAE a quien le preste dinero para la campaña electoral.

https://www.elmundo.es/espana/2019/10/21/5daca027fdddffcab28b45ea.html

4 Me gusta

Con el aval personal y solidario de Pedro Sánchez parece buena inversión

3 Me gusta

Parte de situacion RF eur:

En emisiones corporated pocas novedades en la parte investment grade, las rentabilidades por cupon siguen siendo bajisimas, con lo cual si fueramos participes de la mayoria de los fondos con emisiones no de largo plazo a vencimiento perderiamos dinero si sumamos la comision de gestion.

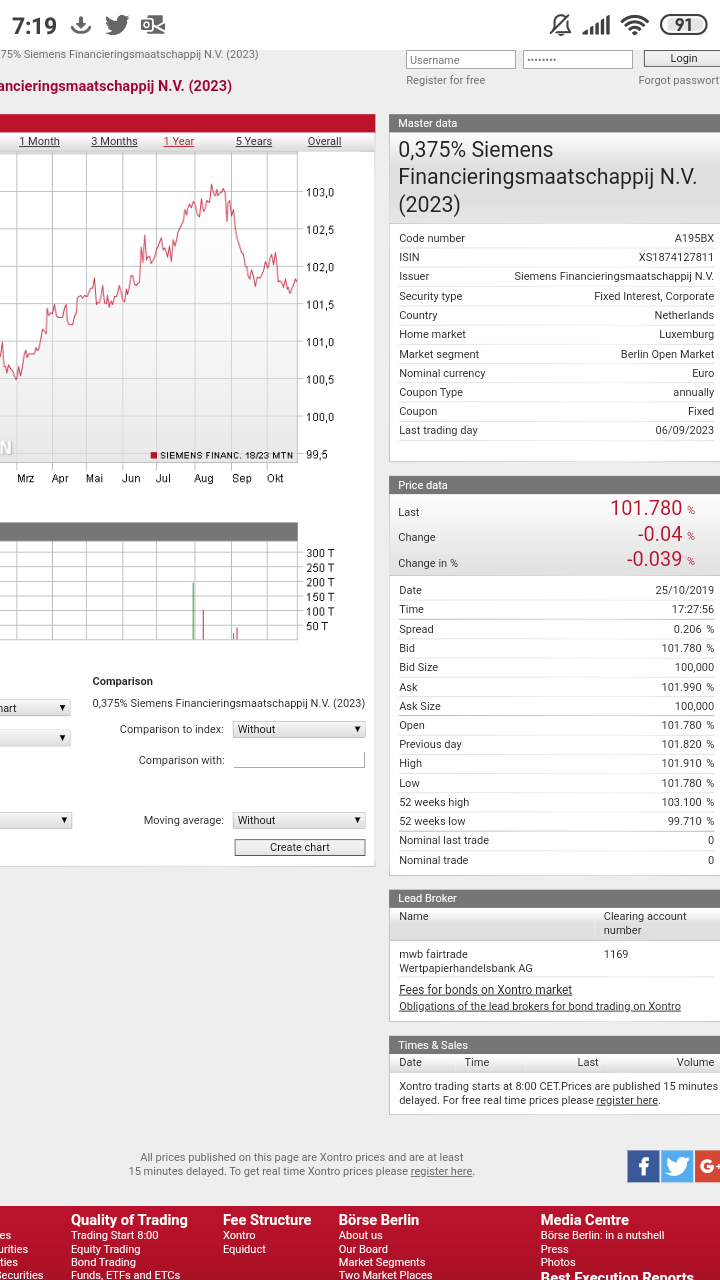

El fondo o inversor que haya entrado en 103 o incluso menos en esta emision de siemens sumando comision de gestion anual a perdidas.

Donde ha habido cambios significativos ha sido en la deuda menos segura de bancos, cocos y perpetua subordinada, recordemos que los cocos su subyacente es la accion, y ante subidas de estas suele hacer un movimiento en la misma direccion. Parece que el BCE va a seguir ayudando al sector, despues del desplome de las acciones el tema empezaba a ser preocupante, y este cambio de sesgo de momento esta dando tranquilidad al sector bancario euro.

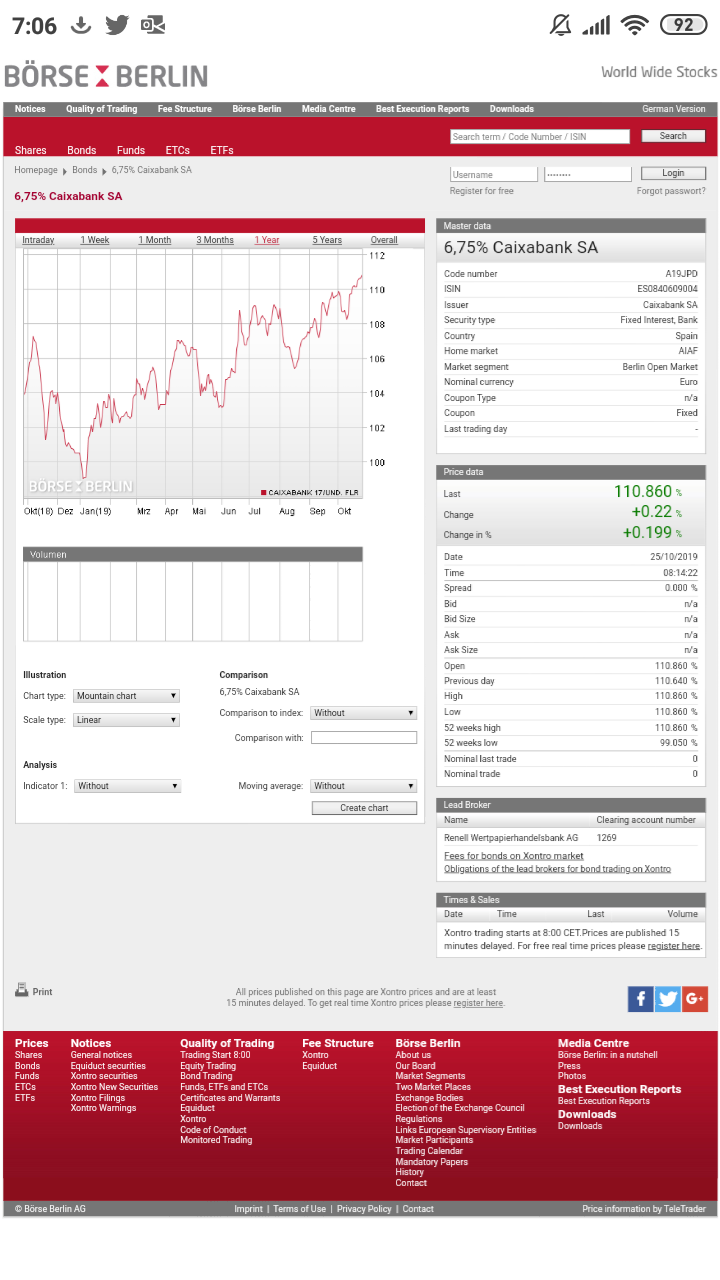

Aqui vemos la subida que ha tenido el coco de caixabank desde septiembre , de igual modo ha sucedido en la mayoria de bancos euro.

En cuanto a bonos euro fuera de IG, la rentabilidad por cupon no esta acorde con el riesgo asumido en la mayoria de emisiones, y solo las empresas capaces de refinanciarse tanto en el mercado de capitales como en mercado bancario podran afrontar un posible shock de liquidez crediticia.

Solamente se encuentran cupones significativos en emisiones perpetuas o a muy largo plazo, pero en la mayoria de los casos, actualmente, no compensa si hubiera una correcion en precios y estar ahi dentro.

Vemos esta emision de telefonica a largo plazo con un buen cupon, pero a precios que a mi modo de ver no compensa ni por asomo estar dentro.

Conclusion:

Salvo casos muy concretos me posiciono en posiciones defensivas con vencimiento a no mas de 3y-5y y que tengan TIR positiva a vencimiento.

Para la parte de la pimienta algun producto descorrelacionado, teniendo en cuenta el riesgo que se asume, por ejemplo en el b&h renta fija, que tener una yield por cupon de cerca del 5% bruto tiene sus riesgos tambien con emisiones bancarias y empresas sin rating o penalizadas.

12 Me gusta

Asi es. Por ejemplo el GAM Star Credit Opps lleva casi un +2 en lo que va de mes y casi un +11 YTD. Aun así no ha alcanzado los máximos del 1T año pasado pero esta próximo.

El índice Iboxx EUR Subordinated ronda el +10.5 YTD y el 4.5 anualizado a 10 años.

Yo me salí de los fondos de RF EUR Corporativa o Diversificada que llevan entre +7 y +11 YTD (Schroeders, Blackrock, Bluebay…).

Mantengo el State Street Euro core Treasure solo por su posible descorrelacción con RV (posible flight to quality) pero desde luego no hago aportaciones nuevas.

Mi mayor posición en RF es el Evli Nordic corporate, lo de YTW y duración ambos alrededor de +2 es bastante decente y no es TER alto (0.75) aunque si hay problemas el comportamiento de bonos de empresas medianas y sin rating dará sustos, desde luego.

Y mantengo aunque con dudas los de RF que no han tenido gran rally, en mi caso Pimco income hedged y los pocos mixtos conservadores q mantengo: M&G Optimal income (casi un RF,uno de los fondos con los que llevo más tiempo, creo que solo le supera Bestinfond que lo llevo hace 9 años y medio) y Cartesio X (bueno el clon luxemburgues).

Al final me tendré que abrir una cuenta para B&H Renta fija (o incluso B&H Flexible). Igual en algo q me de acceso a Inversis y así paso el Cartesio luxemburgues al español (y me ahorro OGC)

4 Me gusta

Tienes la opcion de comprarlos via sicav, pero ojo tampoco para meter hoy x hoy un porcentaje alto de la cartera

1 me gusta

Cierto, gracias.

Pero eso supone añadir comisiones de compraventa y custodia en el broker.

Por eso estoy mirando algo vía Inversis, que tiene más surtido de gestoras nacionales. Y que no cobren custodias.

Lamentablemente R4 y otros como Bankinter, no dan acceso a fondos registrados en España (por no hablar de BBVA, Deutsche etc que aun es peor supermercado).

Si añadimos la desaparición de BNP y que Andbank se puso a meter masivamente custodias (al menos a sus clientes directos, vía agente las condiciones pueden ser distintas) ha habido un empeoramiento del “supermercado fondil”. Queda Mapfre y algún otro.

Yo hoy por hoy no meto ni un 15% cartera en una sola cosa. Y en casi ninguna metería un 10%

(claro, luego resulta que acabo con 20 fondos ![]() )

)

5 Me gusta

Buenos dias de Domingo,

Llevo unos dias pensando en sacar algo de rendimiento a ese dinero, que esta en efectivo en las cuentas de inversion. Y porque no (no lo tengo claro todavia) en la hucha de seguridad.

Deberia ser un ETF, ya que ante ventanas de inversion se deberia poser utilizar, mi forma de inversion es tranquila y a largo plazo, por lo que no hay muchos movimientos, con ello tambien asumo que el efectivo tarda en colocarse.

Al estar en cuantas de inversion podria asumir algo de riesgo versus beneficio, pero si seria necesaria baja volatilidad.

Bueno espero que me podais ayudar.

Un saludo.

JM

Si les sirve para coger ideas o quitármelas de la cabeza les comento mi actual cartera de bonos y efectivo. En este campo de la RF me considero el becario del aprendíz.

Digamos que me he montado una estrategia de riesgo con un grueso de activos poco rentables y poco volátiles y una pequeña cantidad en algo más picante para cada categoría.

Liquidez: La mayor parte de esta cartera. El picante son dos fondos monetarios en ¥ y $ con una estrategia de momentum a 1 año.

RF € corto plazo: Carmignac, Fidelity y el fondo naranja ING. El picante de esta categoría son los propios fondos. Estoy pensando en liquidarlos y pasarlos a cash, al menos en las cuentas de “alta” remuneración a los minoristas aún nos dan algo y tenemos volatilidad 0.

La siguiente parte son bonos € en fondos indexados de MP. Las guindillas aquí son 2 fondos de renta asiática denominada en $ y renta fija $. Estrategia momentum a 1 año también.

Para terminar de darle pimienta al conjunto he metido un poco de renta € a LP.

Contando el cash como RF de duración 0 mi cartera tiene una duración de un poco más de tres años.

Todas las especias son posiciones pequeñas que si van bien compensan el desastre de la RF € y si van mal tienen el tamaño necesario para no quitarme el sueño.

Debo confesar que no me siento cómodo con estos fondos volátiles y me fastidia* mucho tener que andar mirando gráficos para la rotación de activos pero no queda otra. Lo que no hago con las acciones y RV lo termino haciendo con la RF. Gensanta.

**Iba a usar otra palabra más gruesa pero me he podido controlar.

Edito para añadir que la estrategia de momentum a 1 año la hago rotando entre distintos fondos de la misma categoría. ($, ¥, £,…)

2 Me gusta

[quote=“Afraid, post:891, topic:3124, full:true”]

Buenos dias de Domingo,

Llevo unos dias pensando en sacar algo de rendimiento a ese dinero, que esta en efectivo en las cuentas de inversion. Y porque no (no lo tengo claro todavia) en la hucha de seguridad.

Deberia ser un ETF, ya que ante ventanas de inversion se deberia poser utilizar, mi forma de inversion es tranquila y a largo plazo, por lo que no hay muchos movimientos, con ello tambien asumo que el efectivo tarda en colocarse.

Al estar en cuantas de inversion podria asumir algo de riesgo versus beneficio, pero si seria necesaria baja volatilidad.

Bueno espero que me podais ayudar.

Un saludo.

JM

Pues en mi opinion, solo tendrias baja volatlidad y rendimento en Renta fija dolar c/p. Pero tienes el handicap de la divisa.

En euros baja volatidad y rendimiento creo que hoy por hoy no hay nada. Porque aunque la volatilidad ha sido baja ultimamente, puede haber episodios como el ultimo trimestre de 2018 que pintaron la cara a casi todo el personal en bonos de empresas.

1 me gusta

2 Me gusta

Si es que hay lo que hay… Interesante lo de los mercados poco liquidos, en caso de tormenta las cotizaciones no tendran mucho comprador esperando a precios cercanos a los actuales…

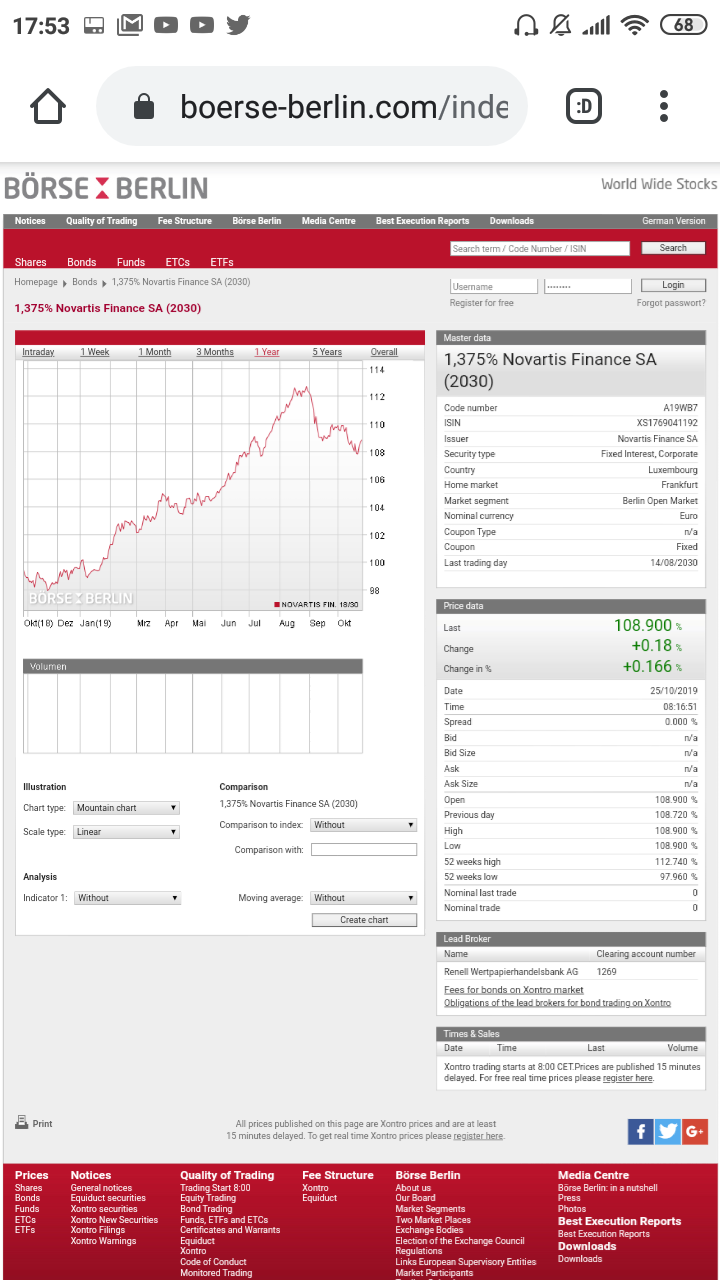

Por ejemplo a esta de novartis podrian caer bastante los precios mas de un 15% y todavia tendria una TIR bastante normalita historicamente para ese vencimiento…

3 Me gusta

Pues lo veo negro, creo que si sigo aguantando en cash, el banco cualquier día empezará a querer cobrar.

Que les parece este. Lo ha puesto en otro hilo el compañero @ignatius .

Soberana, mundo, cubierto.

Aunque las primera posiciones que veo son EEUU

Xtrackers II Global Government Bond UCITS ETF 1C - EUR Hedged | DBZB LU0378818131

Pues por lo que veo, mucho bono americano cuya rentabilidad por cupon se lo come el coste de la cobertura, o bajan los tipos o no le veo la gracia de tenerlo con estos precios de renta fija planetaria.

1 me gusta

Hay muchas formas posibles de gestionar una cartera y objetivos posibles para cada parte que uno considere.

Sin embargo cuando veo que a la parte donde en teoría uno busca más tranquilidad se mete en según que tipo de productos, mi pregunta es hasta que punto se está confundiendo con el que debería de ser el objetivo principal de esa parte.

Cuando los tipos están como están hay que entender que pretender sacar un 2-3% supone asumir un riesgo significativamente superior a cuando los depósitos daban un 4%.

Hay quien interpreta eso desde el punto de vista de que lo están intentando engañar cuando precisamente la característica esencial de la renta fija es que su mucha menor volatilidad no implica en cambio que no pueda tener divergencias históricas importantes respecto a lo que sería su rentabilidad histórica media.

Ojo con un riesgo que se suele comentar poco y que hay quien confunde o mete en el mismo saco que la volatilidad, y es que un activo se pueda desviar de forma importante de su rentabilidad media histórica. De este riesgo es complicado protegerse a no ser que uno tenga una pronunciada mentalidad de largo plazo.

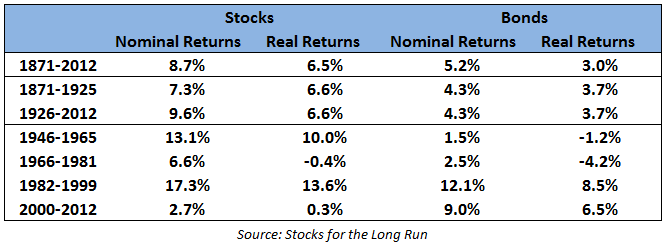

Fijaros por ejemplo en la dispersión del siguiente cuadro entre las rentabilidades de los bonos USA a 10 años. Una dispersión significativa en periodos largos y que, en cierto modo, aunque la renta fija es bastante menos volátil que la renta variable, sus resultados si cogemos de referencia la rentabilidad absoluta y/o ajustada a inflación si puede ser sensiblemente volátil.

Hay quien cree que adoptando una determinada estrategia, sus resultados a 10-15 anos pueden diferir bastante poco de los resultados históricos que ha dado ese tipo de cartera, especialmente si coge para ello productos indexados, cuando la realidad es que esa cartera ha tenido (o puede tener) divergencias con los resultados promedio significativas.

Algo por otra parte inherente al funcionamiento de la propia economía. Uno de los parámetros más importantes, la inflación, todos sabemos que ha tenido largas divergencias históricas con largos periodos de una inflación tremendamente baja con otros concretos con una inflación tremenda.

11 Me gusta

Miles y miles de millones, que han diluido a los accionistas de bancos y con esos cocos q muchos gestores dan el mismo valor que bonos senior, porque ahora estan muy capitalizados…

2 Me gusta

Muchas gracias por sus amables palabras. Sin embargo no piense que aumento mi exposición a activos exóticos para buscar la rentabilidad perdida,m. Lo hago por la enorme desconfianza que me produce la renta europea y de la que cierto ¿sentido común? me impide deshacerme ya que vivo en la zona €. Hay algunas voces que reflexionan sobre ponerse corto pero este sí es un riego al que no voy a exponerme por muchos motivos.

La bajísima rentabilidad nominal, me hace preguntarme donde está el riesgo real. ¿Hay espacio para más bajadas o es inevitable una subida? ¿Si se produce la subida cuánto subirá? ¿Nos encontramos un periodo de bajos tipos permanente? Una baja rentabilidad es lógica dados los océanos de deuda que tenemos. ¿Pero son lógicas que sean tan bajas gracias a la intervención del BCE con el mandato de permitir la financiación de los estados a cualquier precio? ¿Cómo está afectando a la rentabilidad esperada?

Ante tanta incertidumbre lo único que se me ha ocurrido es una estrategia de riesgo tipo “barra” (barbell strategy), metiendo una pequeña cantidad de volatilidad descorrelacionada en cada categoría y llevando el peso de la cartera hacia duraciones cortas dejando una cantidad en duraciones medias y otra más pequeña en duraciones largas por lo que pudiera pasar.

2 Me gusta