esto no hay por donde agarrar, va todo al contrario tener un bono en negativo pensando q lo vas a vender mas caro por las continuas bajadas olvidandote del interes,Como se dice malos tiempos asi que es dificil saber que hacer

2 Me gusta

¿Empezamos a recobrar el sentido común?

3 Me gusta

En la renta fija no sólo hay que ver la rentabilidad de forma absoluta, también hay que verla de forma relativa.

Hay quien le parece una situación tremendamente anómala que se llegue a pagar por tener un bono. Sin embargo si lo vemos de forma relativa a la inflación, y aunque la última década la situación ha sido a la inversa, en el pasado ha habido épocas donde el coste final en forma de pérdida de poder adquisitivo de los bonos, ha sido importante.

Por otro lado, no sé si alguno de ustedes ha intentado ir al banco y que le dieran un préstamo importante para alguna cosa que no fuera una casa. Verán que los tipos que llegan al prestatario no son ni por asomo tan bajos y el mercado, suele penalizar bastante determinadas situaciones de riesgo incluso con las empresas. Hay empresas que se están financiando con tipos bastante elevados a la que tienen problemas. Otra cosa son empresas que son percibidas con poco riesgo.

En este caso el problema, como suele ser habitual, vuelve a ser cuestión de diferenciales y de la prima de riesgo que se paga. En algunos casos difícil de justificar, pero es algo que no tiene que ver sólo con la excepcionalidad de que los tipos sean negativos, que se pague “demasiado” poco por asumir según que riesgos que los inversores son demasiado optimistas al valorar los posibles escenarios negativos.

Tal vez lo complicado de la situación actual de la renta fija, especialmente de la de más calidad, es asumir que sus rendimientos van a ser a medio-largo plazo, bastante malos en términos históricos.

Esto que aquí tenemos bastante asumido, algunos inversores de perfil muy conservador, lo tienen bastante menos claro. Y si nos vamos a fondos mixtos, es fácil que los que llevan bonos de duraciones largas, lo que les ha sumado los últimos 12 meses, les pase factura tarde o temprano y, lo que algunos asumen que es habilidad de la estrategia diseñada por el gestor, se convierta en una losa significativa para los rendimientos de la estrategia respecto a los que sería razonable esperar en un escenario más típico.

6 Me gusta

A mí esto me da sudores fríos. Será que he leído demasiado a Kiyosaki  pero esta dinámica me hace dudar que las monedas corrientes sean realmente depósitos de valor y no un mero papel que sólo sirve si se mueve mucho (y parece que a pesar de toda la liquidez creada no hay velocidad del dinero y no se crea inflación).

pero esta dinámica me hace dudar que las monedas corrientes sean realmente depósitos de valor y no un mero papel que sólo sirve si se mueve mucho (y parece que a pesar de toda la liquidez creada no hay velocidad del dinero y no se crea inflación).

Pero siempre es más rentable no comprar un bono con cupón negativo que comprarlo (excepto si se consigue venderlo en el mercado secundario en unas condiciones más adversas para el comprador).

Tiene toda la razón al respecto.

Para un inversor particular en teoría sí. Para un inversor institucional se complica el tema.

Piense que la liquidez no deja de ser una especie de renta fija, cuyos grados de disponibilidad práctica y de garantía, no necesariamente van a ser en la práctica igual que en teoría.

Vamos que los instrumentos de renta fija alemana a un mes en la práctica son más seguros y más líquidos que dejar directamente el dinero en una entidad bancaria o en un broker en liquidez.

4 Me gusta

Eso sí.

No lo sé. Entiendo que no se pueden solicitar y conseguir millones de euros en billetes, pero si la renta fija es deuda anotada y ante una necesidad de pago se pude vender y transferir el dinero, también podrá mantenerse anotado en una cuenta.para transferirlo Pero, sinceramente, no lo sé.

1 me gusta

1 me gusta

1 me gusta

En mi opinión la inflación no es la causante de que el interés negativo en un bono sea atractivo, sino que es más caro mantener la liquidez, por ejemplo si tiene 1.000.000€

- En el banco -0,40%

- En un bono -0,10%

Claramente mejor el bono desde el punto de vista de rentabilidad, si no cobran por el efectivo en el banco no tiene aparente interés un bono negativo, haya la inflación que haya.

1 me gusta

Hace bien en dudar, en el momento en el que la maneja tiene deuda emitida su interés estará alineado con la pérdida de valor y habiendo tanta deuda soberana es la forma de reducir el valor del monto total.

2 Me gusta

Igual hay otros intereses que no sean matemáticos, pero antes del verano igual funcionaban los cálculos de rentabilidad.

Veamos y corríjame si me equivoco: Un bono negativo al vencimiento me devuelve liquidez menos el rendimiento, si lo tengo en liquidez, al mismo plazo de vencimiento del bono tengo la liquidez menos el coste de mantenerla (sea la que sea), de las dos formas al vencimiento lo que tengo es liquidez, igual me da la inflación que afecta por igual a la liquidez recibida por el vencimiento del bono que la mantenida en el banco. Por lo tanto siempre será mejor lo más rentable, antes y después del verano.

Claramente mejor el bono desde el punto de vista de rentabilidad.

Este es uno de los fondos Templeton de Hassentab

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0000007LI

La versión divisa cubierta en negativo a 5 años y +2.5 a 10

Y eso que no es la clase mas cara

1 me gusta

Tratar de analizar esta situación de intervención política de los mercados no sé como acabará , son terrenos desconocidos en todo el mundo , yo lo compare hace tiempo con Matrix.

Cuando se busca el beneficio intentando colocar el florero más caro al siguiente en vez de buscar el rendimiento del activo como tal , no suele acabar bien.

Pero ponerse en contra de quien maneja el mercado tampoco, porque puede estar mucho tiempo en valoraciones irracionales y nuestra cobertura no aguantar las pérdidas.

Hoy por ejemplo charlaba sobre la banca europea y el timing de ser accionista en estos precios contra bonista…y la duda que tenemos, es si en la restructuración que quiere el regulador será capaz, en bancos grandes de llegar a convertir cocos en capital con lo cual las valoraciones de situaciones anteriores se quedarían cortas y todavía habría más bajadas de precio pendientes.

Respecto a muchas emisiones IG en Europa los precios son burbujeros, y lo dicho alguna vez, solo bajadas de precios en emisiones a 10 años, del 30% sobre los actuales nos pondrían en precios razonables.

Saludos.

3 Me gusta

Aqui otro fondo Templeton del mismo gestor y similar resultado

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0000007LG

1 me gusta

El objetivo es crear un mercado primario para la emisión de bonos en un modelo similar a los que tienen EE UU, Japón o China.

El BCE continúa acumulando poder. Su última idea es lanzar una plataforma que ponga fin de una vez y para siempre a la fragmentación en la venta de deuda en los países de la UE. La herramienta automatizaría un proceso que ahora es casi 100% manual, en el que los bancos colocadores ponen en contacto a los emisores –países, empresas y bancos– con los inversores para casar la oferta y la demanda. El modelo propuesto es similar al empleado en EE UU, Japón y China. La deuda seguiría cotizando en los mercados secundarios, como los españoles AIAF o MARF.

1 me gusta

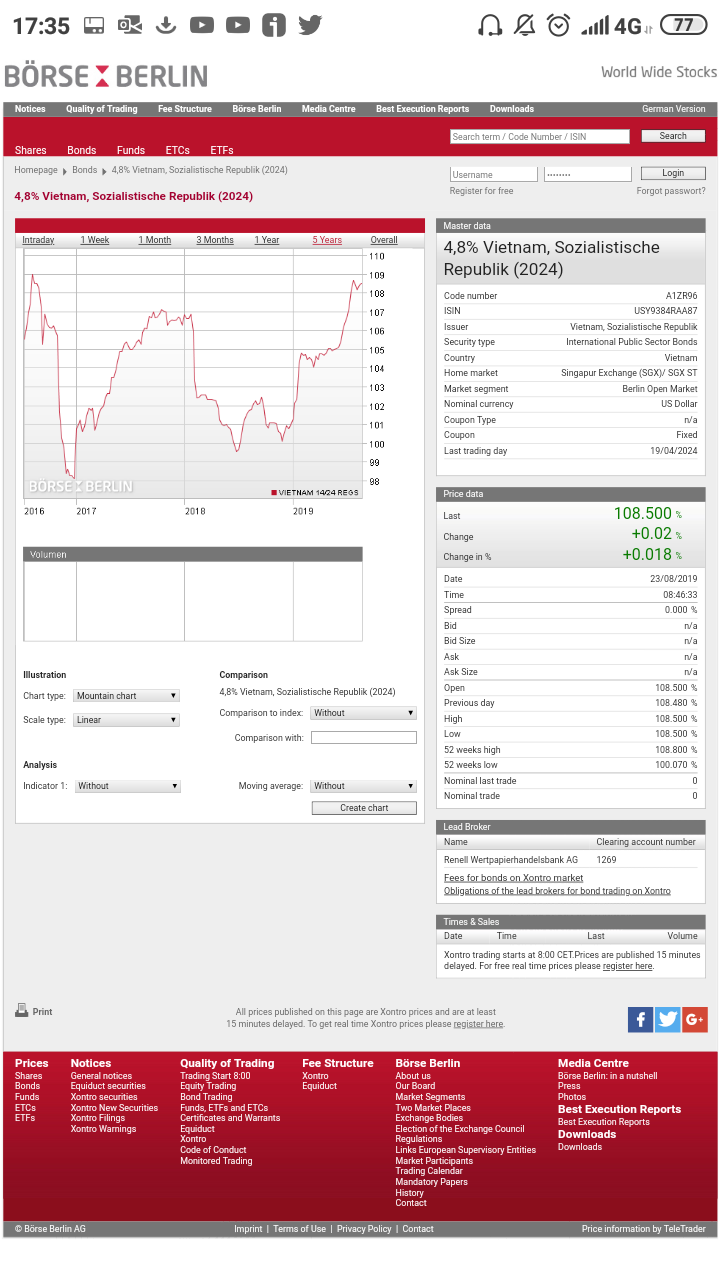

Seguimos con nuestro viaje por el mundo emergente, hoy Vietnam en dolares y a unos precios para no comprar

2 Me gusta