los de covered (cédulas) ya que el Nordea (clase barata B) se pone en yield 0.6 con TER 0.9 y el del Deutche aun menos yield (y menor TER también pero no hacemos nada).

varios “diversificados” como el BGF que decía @renta o el similar de Schroeder, ya que yield alrededor de 0.5 con lo que de nuevo yield < TER

Los de RF corporativa están peligrosamente cerca del +8 YTD (BGF, DWS y Bluebay por encima del +7.2 YTD).

Que me queda:

aunque no me convence mucho mantengo como candidato el Jupiter Dynamic (LU0853555380) ya que yield +1.55 (en EUR HDG, que en USD es +3.53) supera el TER 1.45 (uff que justo, pero cumple los criterios que puse).

Pimco GIS Income E HDG IE00B84J9L26 TER 1.45, el yield en USD supera el 4 (no he encontrado el yield en EUR pero comparando con el Jupiter rondará el 2), mucho bono USA (con divisa cubierta).

Edito (2019-07-31) no veo más alternativas que RF Global como los Jupiter y PIMCO que he dicho centrados de bonos USA (y otros similares).

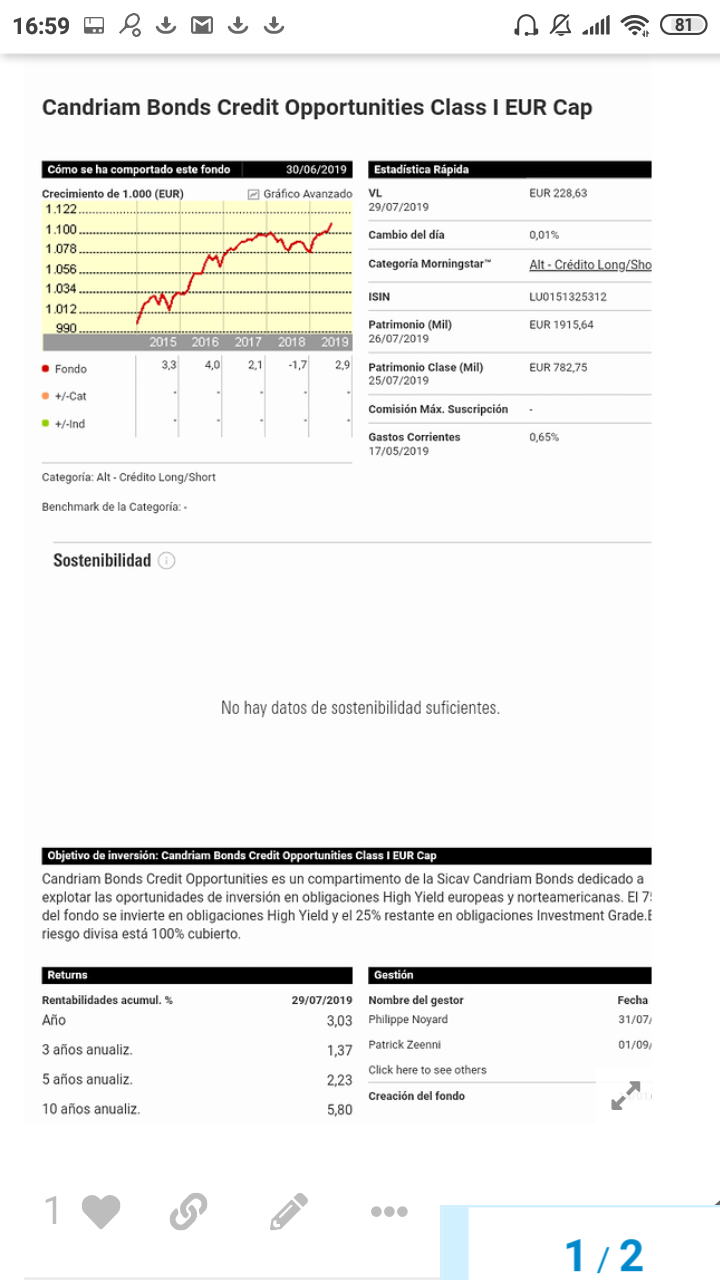

Buscando fondos refugio de renta fija, el otro día comenté a @Manolok, este de Candriam…pero tampoco estaría convencido de su comportamiento en caso de pintar bastos en los mercados.los long-short a veces sorprenden con sus reacciones…

Gracias @Cortarcupon

Me dan bastante repelús los long/short. Y ese por ejemplo en 2008 se metió una buena (-22 ó y en 2009 un +31)(igual han cambiado algo la politica desde entonces)

Si no recuerdo mal son bonos HY más cobertura parcial por CDS (que en 2008 no chutó mucho)

De momento sigo barajando los de RF global hedged que comennté (Jupiter y PIMCO) auqnue no me acaban de convencer del todo (y también son demasiado aficionados a los derivados).

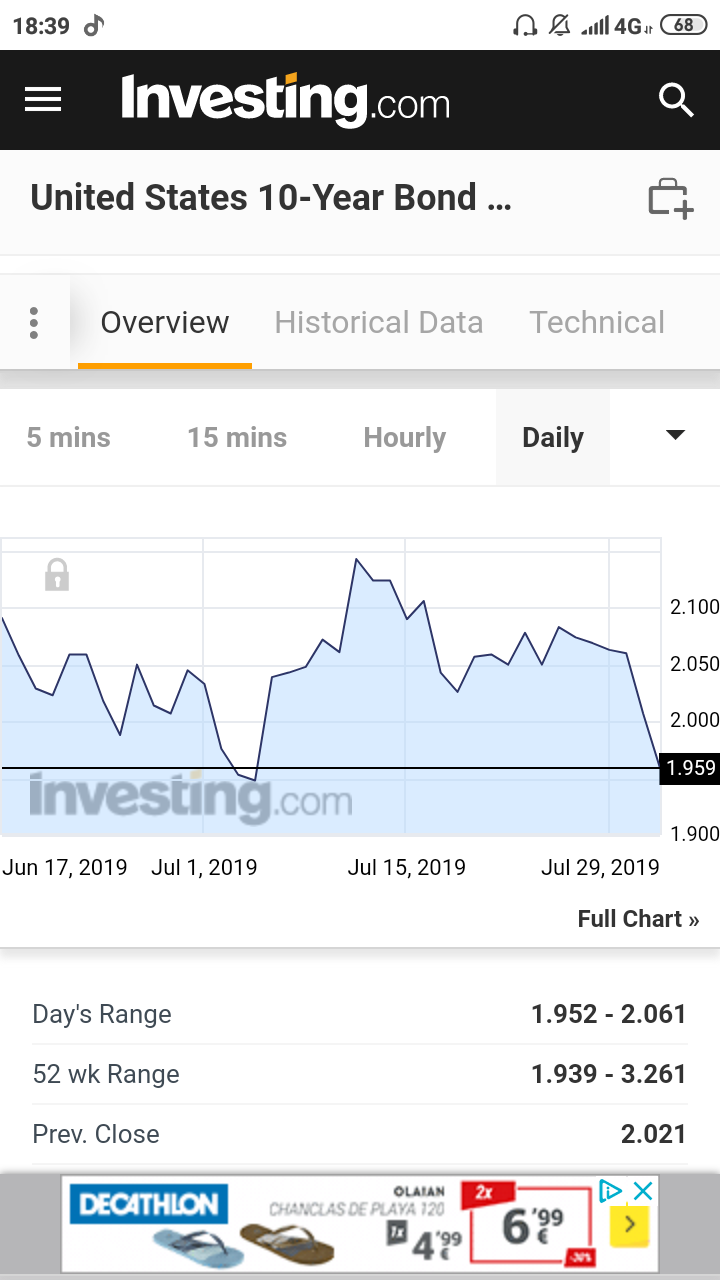

Y mientras tanto el treasury 10 años otra vez su cupón por debajo del 2% …buenas noticias para los tenedores de bonos americanos corporate también. Si le añadimos que el dólar tambien se revaloriza frente al euro…

Es curioso esto que dice, que además debería se justo al revés pues una acción que tiene más riesgo debería tener más prima, desconozco el caso de SAN y las emisiones de RF que pueda tener, pero por ejemplo, en cuestión de dividendos siempre la acción debería de tener mayor rentabilidad que el bono, si no ¿para qué comprar acciones?

una ventaja del bono ordinario (u obligación ordinaria o pagaré o cédula) es que a diferencia de la acción no pueden recortar o suprimir el cupón. Mientras que el dividendo pueden subirlo, bajarlo o suprimirlo.

Las obligaciones subordinadas (segun cuales) y sobre todas las preferentes y Cocos se parecen algo mas en eso a las acciones.

Por otra parte si las cosas van bien lo normal es que la cotización de la acción suba. Muchas veces el inversor en bolsa tiene mas confianza en la cotización que en el dividendo.

Así lo entiendo, por lo que esa “seguridad” baja el riesgo del bono y debería tener menos rendimiento el bono que la acción siendo los dos de la misma empresa.

Bueno, hay de todo, en el caso de la banca por ejemplo la cotización es bastante “política” y el dividendo ya se acerca a resultados si se mantiene el payout.

Gracias por la respuesta, tengo que leer este hilo completo.

Un saludo

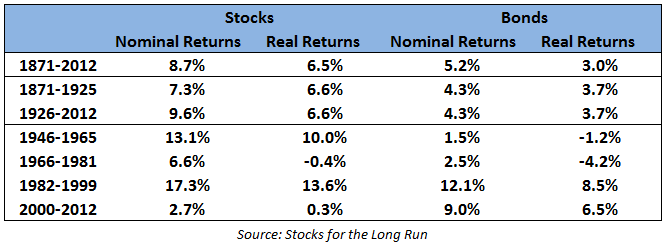

En el mercado USA, hasta mediados de los años 50 del pasado siglo, el rendimiento del dividendo era superior al del bono (cogiendo como referencia el bono a 10 años USA y el sp500). Aquí lo explican mejor, parece que la percepción del riesgo de uno u otro activo (normalizada por lo que se gane en uno u otro) es la clave:

Midiendo la deuda soberana vs el principal índice si el rendimiento por dividendo del índice es menor que el del bono indica crecimiento e inversión empresarial, algo que parece haberse notado, lo contrario sería un país en funcionamiento más que en crecimiento.

Completamente de acuerdo. Con el bono en principio somos agnósticos con el crecimiento y la creación de valor, sólo nos conformamos con que pueda pagarnos lo prestado y sus intereses.

Lo malo es cuando la percepción del riesgo se hace más condescendiente y se asimila acciones a bonos como activos de la misma seguridad, independientemente de lo que se pague por las acciones. Es significativo el mínimo relativo de los 70 del rendimiento de los dividendos frente a los bonos, en la época de las Nifty Fifty. Quizás no hemos llegado a esta misma situación en la actualidad por el desacoplamiento del dólar del oro justo en esos mismos años.

Después de las bajadas de bolsa de estos días, el high yield ha acompañado con retrocesos en los precios, mientras que el investment grade se ha mantenido y los bonos Core han subido.

Ese mantenimiento de los precios en IG hace que de momento se trate en mi opinión de correcciones propias de renta variable y en renta fija lo que tiene menos protección, es decir el HY con más riesgo de impago.

Destacar el instrumento de refugio de los bonos del estado americano y los Core europeos, con rentabilidad ya negativa del 30 años del bono alemán y holandés ( y todavía hay gestores cortos de bund …algún día acertarán , pero compensarán las pérdidas actuales?)

Veremos en próximas semanas si se percibe más riesgo o seguimos en plan control bancos centrales.

Una cuestión que me chirría , es que los mercados de RV USA hayan estado en máximos con un proceso de bajadas de tipos ya avanzado.

Aunque en este ciclo ya se han probado bajadas de tipos y posteriores máximos en SP y Nasdaq .

Son tiempos de cierta descorrelacion , pq normalmente bajadas de tipos coincidían con momentos recesivos y caídas de las grandes en los índices de renta variable . Será cuestión de la manguera de liquidez los bancos centrales, recompras de acciones y demás …y la revolución tecnológica disruptiva que estamos viviendo. A saber.

La Renta fija no deja de sorprenderme. Leo un articulo de la web la carta de la bolsa donde recomiendan algunos ETF de financials, tech/soft, utlilities y bonos 20+ para protegerse precisamenrte de la burbuja en bonos. ETF de bonos al largo plazo para protegerse de los bonos, en fín.

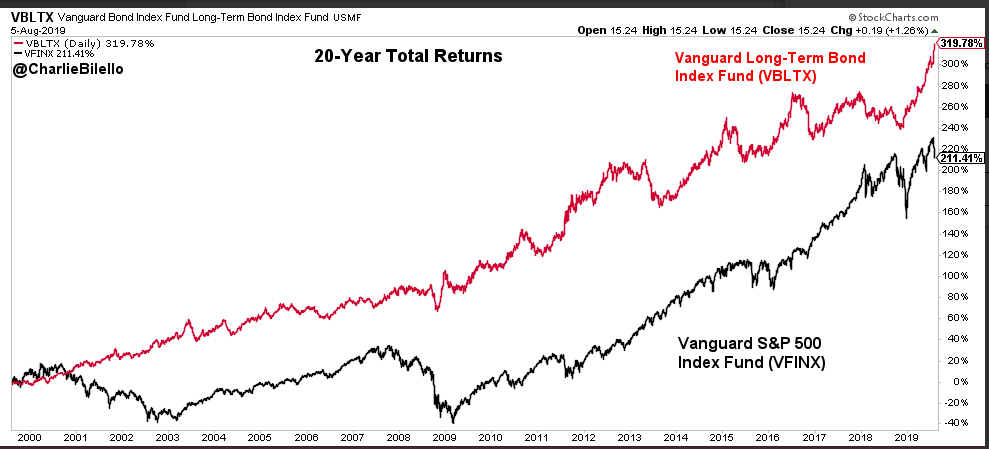

Luego doy un vistazo a la web de @charliebilello y me encuentro esto:

Resulta que en estos ultimos 20 años la Renta Fija ha ido mejor que el Sp500. Ya lo que queda por preguntarme es si 20 años es suficientemente largo plazo para esperar resultados en R.V. Y con el calor de Agosto aún pienso que hacer con mi posición en Cobas. Total, cacao. Para colmo no sé si este es el hilo correcto para esta intervención o hubiera sido mejor abrir uno nuevo sobre los cacaos mentales del verano.

El problema de los bonos a muchos años es que nada tienen que ver los resultados de 1980 hasta ahora con los de 1945 hasta 1980.

Ojo hay otras características que pueden jugar a su favor, pero en los mercados es conveniente ir con mucho cuidado cuando un gráfico muestra algo que tiene muchos números de ser una anomalía histórica que algo razonable a esperar con alta probabilidad.

El problema de invertir mirando el retrovisor, es que lo pasado sirve como enseñanza pero no garantiza lo que pasará en el futuro.

Lo mejor de todo que esa rentabilidad del bono respecto al SP ha sido con la garantía de pago del estado americano, y aunque se hubiera confundido en el momento , saber que se va a cobrar a vencimiento con todos los cupones da una mayor seguridad.

Recordad menos trading y más inversión a vencimiento en RF.

Saludos.

Les doy la enhorabuena por este hilo, es de lo mejor que he leído sobre RF. Seguro que ayuda mucho al inversor a entender bien el funcionamiento de los bonos, como dice @Cortarcupon invertir en bonos es llevarlos a vencimiento lo demás es especular

Recuerdo leer hace años (cuando no había esta locura de tipos negativos) una estrategia con mucho sentido para el ahorrador conservador, hacer una escalera de bonos, comprar bonos a distinto vencimiento, ir cobrando los cupones e ir comprando con ellos más los que llegaban a término los distintos plazos. Era una estrategia sencilla y muy eficaz. Ahora con los tipos en negativos es solo sencilla. Una pena.

Muchas gracias por la parte que me toca. Efectivamente en uno de los bancos en los que he trabajado , lo primero que me sorprendió es que la cartera de la mayoría de los clientes estaban basados en emisiones de renta fija , es decir inversión directa, cobraban sus cupones , llegaban a vencimiento y si estaban contentos con el emisor se compraba otra emisión en el secundario a un plazo mayor.

Desafortunadamente en Europa cada vez es más difícil hacer esto de forma particular, porque la mayoría de emisiones corporated son de 100.000 eur o más de nominal , otra cuestión es USA cuyos bonos suelen ser de 2000 dólares .

Saludos