Bueno estrictamente no es una comisión, es el coste del “seguro”, en el fondo es como una prima de seguro .

Piensa q si cubrir divisa fuera muy muy barato NADIE en Eurozona compraría Bund al -0.3 pudiendo tener US Treasuries al +2.2 (salvo BCE claro).

Al final el rendimiento de bono USA cubierto será aprox similar al de Bund

4 Me gusta

Si, la rentabilidad va ya neta.

1 me gusta

Volviendo a lo de la diferencia de tipos en el “activo libre de riesgo” (bonos del estado máxima calidad)

- Tipos por debajo de Alemania, entiendo te pagan por cubrir divisa: Suiza

- Diferencia de décimas sale barato el hedge: Japón, Suecia, Dinamarca

- Diferencia de 1: UK

- Diferencia de 1.5 a 2: Canadá, Australia, NZ, Noruega, Corea del Sur

- Diferencia de 2.5: USA, Polonia

- Diferencia de 7-8: Brasil, México, India, Rusia

Buenos días.

El fondo Evli Nordic al que se refiere es este, el A?: FI0008811989

Para echarle un vistazo, gracias.

Yo de usted no me quedaría con la idea de que la corriente en el foro sea más propicio a uno u otro tipo de fondo o de renta fija.

Todo dependrá de que función quiera darle a la renta fija en su cartera y que tipo de riesgos esté dispuesto a asumir.

También dependrá de con que fondos lo combine.

Fíjese por ejemplo en el caso de @Manolok que ha comentado varias veces su cartera de RF por aquí. Prefiere tener un indexado con más calidad crediticia de los bonos gubernamentales pero lo complementa con fondos que llevan bonos con bastante peor calidad (y bastante más riesgo en caso de tormenta de calidad de crédito), que el que usted señalaba.

Hay que intentar ver el contexto para entender la función que se pretende dar a la renta fija. Como ya se ha comentado en este hilo, por ejemplo @Cortarcupon , al que nunca agradeceremos lo suficiente mostrarnos las distintas caras de la renta fija, enfoca su inversión en estas con la premisa que necesita buscar una rentabilidad que quiere buscar poco a través de renta variable. Posiblemente quien lleve una cartera con parte significativa en RV, en el entorno actual, a menos que vaya significativamente descargado de RV respecto a su tolerancia a la volatilidad, debería de andarse con cuidado con buscar según que espectativas de rentabilidad con supuesto bajo riesgo.

3 Me gusta

Si,aunque el que dice es la clase A de reparto

Si prefiere, como yo, la de acumulación seria la clase B: FI0008811997

Exacto. Perfectamente explicado.

Como ya he comentado veo dos motivos para llevar RF en cartera

-

buscar descorrelacción o “anti correlacion” con RV : aquí entra la RF gubernamental alta calidad p.ej State Street Euro core

-

buscar rentabilidad con algo menos de volatilidad y riesgo que RV por ejemplo para la parte de la cartera que podría hacer falta a un plazo de digamos 3 años o asi: RF corporativa

4 Me gusta

Gracias @Manolok por dejarlo tan claro resumido. La verdad es que la RF tiene su miga y no siempre queda claro su objetivo. Incluso en webs de calidad comentan las proporciones que proponía Graham de 75/25 a 50/50 entre RV/RF dando a entender que el papel de esa RF sería más o menos como la RF de muy corto plazo cuasiliquidez que llevan las carteras Bogle, cuando creo que @agenjordi comentó que era deuda corporativa con relativo riesgo.

2 Me gusta

`

*[quote=“agenjordi, post:585, topic:3124, full:true”]

Yo de usted no me quedaría con la idea de que la corriente en el foro sea más propicio a uno u otro tipo de fondo o de renta fija.

Todo dependrá de que función quiera darle a la renta fija en su cartera y que tipo de riesgos esté dispuesto a asumir.

También dependrá de con que fondos lo combine.

Fíjese por ejemplo en el caso de @Manolok que ha comentado varias veces su cartera de RF por aquí. Prefiere tener un indexado con más calidad crediticia de los bonos gubernamentales pero lo complementa con fondos que llevan bonos con bastante peor calidad (y bastante más riesgo en caso de tormenta de calidad de crédito), que el que usted señalaba.

Hay que intentar ver el contexto para entender la función que se pretende dar a la renta fija. Como ya se ha comentado en este hilo, por ejemplo @Cortarcupon , al que nunca agradeceremos lo suficiente mostrarnos las distintas caras de la renta fija, enfoca su inversión en estas con la premisa que necesita buscar una rentabilidad que quiere buscar poco a través de renta variable. Posiblemente quien lleve una cartera con parte significativa en RV, en el entorno actual, a menos que vaya significativamente descargado de RV respecto a su tolerancia a la volatilidad, debería de andarse con cuidado con buscar según que espectativas de rentabilidad con supuesto bajo riesgo.

[/quote]

Y lo difícil que es actualmente encontrar yield en euros, he intentado meter en cartera un cupón del 3,75% en una preferente pata negra de aseguradora europea se pide sobre 103. Habrá que esperar alguna corrección , sino a estos precios da vértigo no compensa mucho.

2 Me gusta

¿Qué opina de este artículo de Vanguard https://www.vanguardfrance.fr/documents/global-fixed-income-tlisg.pdf ?

Recomienda la inversión en un fondo global de RF con divisa cubierta para inversores de la zona euro y comenta que el coste de la cobertura no es tan elevado.

2 Me gusta

Si no entiendo mal, el artículo va enfocado a cubrir la cartera de bonos zona euro, es decir creo que va dirigido al inversor americano , por eso le resulta muy barato cubrir la cartera con el coste de tipo interés europeo.

El tema divisa tiene su miga y muy difícil de acertar tradeando…de hecho las mesas de trading de divisas fueron todas cerrando pq no hacían más que generar pérdidas.

La situación como siempre cambia dependiendo del perfil del bonista , si se es buy&hold y se espera a vencimiento en divisa dólar se puede incurrir en pérdidas ( por ello siempre es recomendable duraciones no menores a cinco o seis años), en ese caso yo compraría otro bono si me gusta la empresa, ya que se ha demostrado que a largo plazo , que el euro dolar se compensa en su valoración . En caso de indexarse en dólares no habría que hacer nada , al igual que se hace con los fondos índice de renta variable.

En cuanto a temas de volatilidad que dice el texto no es un tema que haya estudiado.

Saludos.

3 Me gusta

Hola:

Qué fondos recomiendan para este objetivo?

Gracias.

- B&H Renta fija

- Evli Nordic Corporate Bond

- GAM star credit opps

No son intercambiables eh!

También están los típicos de RF corporativa o diversificada : Blackrock, Schroeders, Bluebay… Aunque han subido tanto recientemente que no entraría

3 Me gusta

Gracias por la rápida respuesta. Por favor, podría explicar esa frase?

1 me gusta

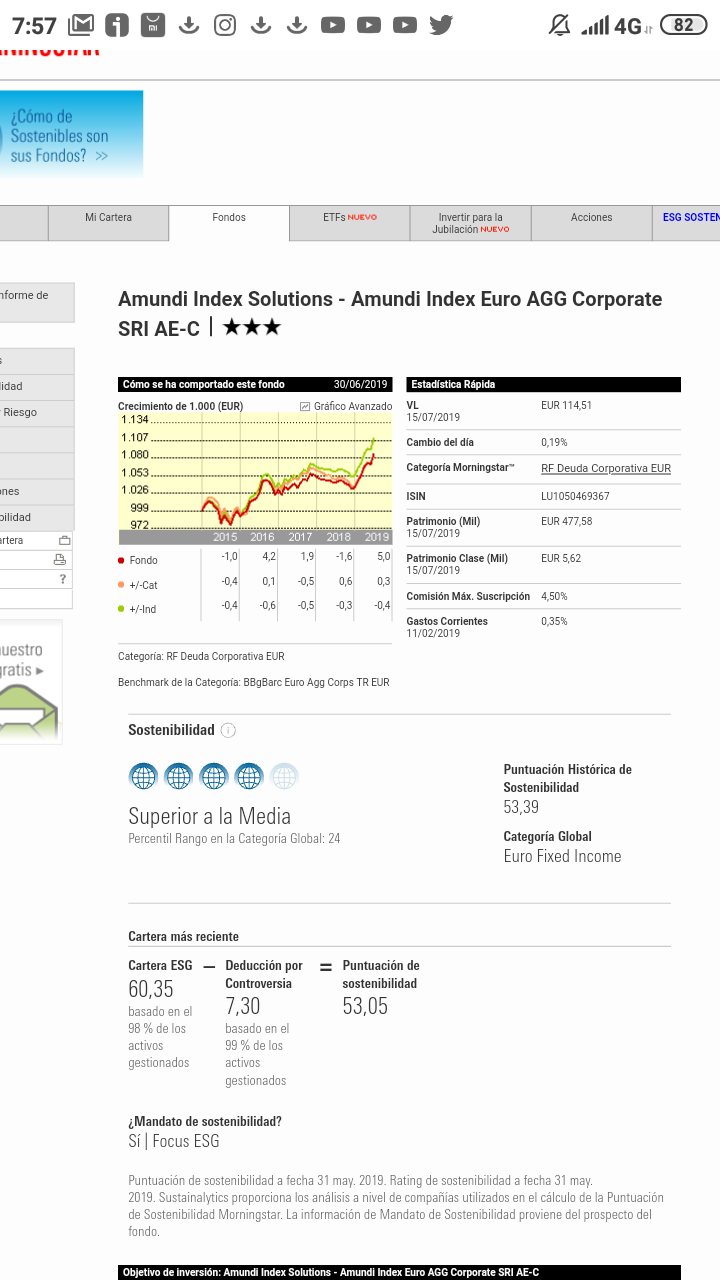

No le resulta interesante el Amundi Index Euro AGG Corporate SRI AE-C??

Saludos

Pues si piensas que los tipos van a bajar más en Europa…Por cupón ya te digo yo que va bastante escasito con los tipos actuales.

2 Me gusta

No, por lo que dice @Cortarcupon

El rendimiento medio a vencimiento de la cartera bonos del Amundi es de +0.5% (yield to maturity) (bueno seria YTW pero no voy a ponerme en detalles YTM vs YTC vs YTW) a esto hay que restar la comisión del 0.35 y se te queda en +0.15. Supuesto no haya quiebras ni suspensión pagos, reestructuraciones, quitas…

Y por supuesto suponiendo todos los bonos de mantengan a vencimiento y no haya suscripciones ni reembolsos (entiendo el aprecio de @Cortarcupon hacia fondos “a vencimiento”) con lo que el +0.15 no es muy realista pero es lo que tenemos para comparar.

Por un rendimiento +0.15 no me meto. Solo tiene sentido para especular con bajadas de tipos generalizadas o bajadas de primas de riesgo

La combinación de rally alcista YTD (+5) con llevar empresas de calidad crediticia bastante decente, con lo que no son de cupones muy altos, nos lleva a eso.

La situación es parecida en muchos fondos RF corporativa. Pej

Schroeder ISF Euro corporate , con yield +1.5 (tiene parte HY, claro de ahí el mayor yield)

Con el TER 1.05 se queda pues en aproximadamente +0.5

Y me parece un excelente fondo de RF corporativa. Pero en el rally se ha metido mas de un +7 YTD. No me merece la pena asumir mas riesgo que en el Amundi por pasar del +0.15 al +0.5

La cosa es similar en los corporativos de BGF, Bluebay…

Sus alternativas “diversificadas” que combinan corporativa y gubernamental rondan el yield +1 ó sea tras comisiones el 0%

En cambio Evli Nordic Corporate supongo que por llevar bonos poco populares (no suelen ser empresas muy grandes, algunas sin rating) YTD no llega al +3 (en vez de +5 ó +7 ó mas) con lo que el yield se pone un poco por encima +2, si añadimos es un poco más barato que Schroeders, BGF etc (TER 0.75) nos vamos a +1.25 No es que sea mucho mucho pero en comparación con el +0.15 y +0.5 es un claro avance.

B&H y no digamos GAM llevan muchísimo HY y a pesar de las subidas YTD, tras comisiones están por encima del +2.5 (a pesar de lo caro que es GAM con el TER 1.5)

En TER siempre me refiero a la clase minorista barata no limpia.

7 Me gusta

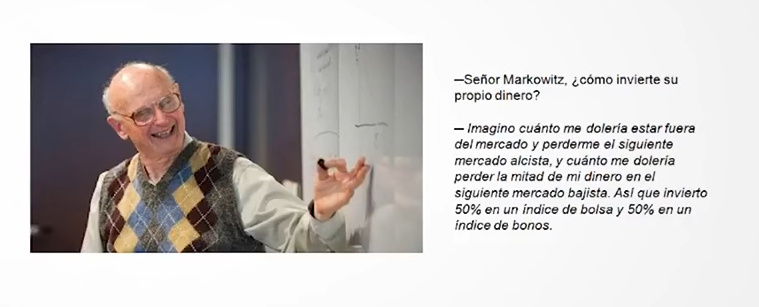

No sé quizás son apreciaciones mías, pero veo mucha gente interesada en invertir en bonos gubernamentales RF, quizás llevados por la elevada rentabilidad de corto plazo. Intuyo que puede ser indicativo de que es bastante riesgoso y es momento de RV.

Beltrán de La Lastra reflexionaba sobre lo mismo hace unos días.

También hay quién optan por el término medio, no me tiren piedras pero lo que dice el de la foto quizás es una actitud cobarde(defensiva según otros)

.

Insisto, si me tiran piedras que sean pequeñas.

No es lo mismo RF gubernamental que bonos de empresas de los que se espera escasa rentabilidad pero estabilidad si la calidad credicita es alta.

3 Me gusta

De nada.

Me refería que los 3 (B&H, Evli y GAM) son bastante distintos:

-

Evli:invierte en empresas que, fuera de Escandinavia, son poco conocidas en general. Mi tesis es que por eso no se ha pegado el rally de los últimos 6 meses (“solo” +2.algo% vs +5 a +7 o incluso más en muchos fondos RF) y eso le permite un yield más presentable. Por supuesto lleva HY y tiene su riesgo, sobre todo por posible iliquidez de alguna posición. Además del riesgo de quiebra/reestructuración/quitas etc de todo fondo de bonos. Es el menos volátil y el de menor yield de los 3.

-

B&H: Es el “menos nicho” (tiene más diversificación sectorial) aunque como Evli tiene también bonos no muy populares por ser emisores pequeños (Cajamar, Ibercaja) o de mala fama (Aryzta, OHL, Estado Griego). Auqnue ha subido bastante este año sigue llevando un yield majo. Por supuesto bastante riesgo para lo que es RF

-

GAM: casi exclusivamente subordinadas financieras (CoCos, preferentes…). Lo veo como alternativa a tener RV bancaria/aseguradoras, con un menor riesgo (ojo no SIN riesgo), si algo remontan los bancos este pegará subidón. Es un fondo que da muchos sustos como es lógico (2017: +14, 2018: -11) y auqnue ha subido bastante este año (+8), aun no ha recuperado toda la caída de 2018. El yield sigue siendo muy bueno (por encima de +4) Si sube mucho más me plantearé que hacer. Eso si: el TER 1.5 en la clase O (no limpia) es un robo, incluso la limpia es 1.1

6 Me gusta