Buenos días. Pues no, no se tiene en cuenta la inflación. Son los datos proporcionados directamente por la gestora.

Efectivamente, tiene toda la razón con el ejemplo que da. A priori, será más beneficioso una diferencia positiva entre rentabilidad menos inflación que al contrario. También es cierto que, las comisiones afectan más siendo una octava parte de la tir que una cuarta parte.

La consideración, muy personal, de rotar, viene más porque con esa tir del 2% ya me resulta una alternativa más factible buscar en RV, mientras que con tires mayores del 5% y con perspectivas de bajadas de tipos, me resultó muy cómoda la elección.

Le proporciono las TIR de los fondos de RF de Bestinver actualizados a 19 de mayo de 2025

" Tras estos meses, la TIR o rentabilidad esperada a un año del fondo más conservador de la gama, Bestinver Corto Plazo, se sitúa en un 2,5%.

A su vez, Bestinver Renta registra una TIR del 3,80% para los próximos cuatro años.

Finalmente, Bestinver Deuda Corporativa, ha aumentado la TIR hasta un 5,6% gracias a la rotación de los últimos meses.

“Es decir, tras este arranque de 2025, tenemos una perspectiva mejor para los próximos meses”.

Buenas tardes, @Niso.

Realmente lo que muestra la tabla no es la TIR esperada, sino la media ponderada de las TIRes de los bonos que tienen en cartera. No cuenta las comisiones.

No es una expectativa de rendimiento, pero puede orientar, junto con la volatilidad y la duración de la cartera, lo que se pueda esperar de ese fondo en adelante.

Generalmente, la TIR que publican los fondos de inversión y ETFs es bruta, es decir, antes de descontar comisiones de gestión. Algunas gestoras, como iShares, lo indican expresamente en su página web:

“Rendimiento a peor: La tasa de descuento que equivale al valor actual de los flujos de efectivo de un bono con su precio de mercado (incluidos los intereses devengados). La Rentabilidad Media del Fondo a su Vencimiento es la media ponderada de las rentabilidades de los bonos individuales del fondo basadas en el Valor Liquidativo («VL»). El cálculo no incluye las comisiones ni los gastos. En el caso de los bonos amortizables, esta rentabilidad es la rentabilidad a peor. En el caso de los bonos no amortizables, la Rentabilidad a Vencimiento equivale a la rentabilidad a peor.”

La comisión de gestión (y otros gastos) está incluida en la columna Total Expense Ratio (TER).

Exacto, no tiene en cuenta comisiones de gestión, ni posibles quiebras, impagos o amortizaciones anticipadas.

iShares, por su parte, emplea el “Rendimiento a peor” (YTW) que es el rendimiento que obtendría el inversor si todos los bonos con cláusula de amortización anticipada se amortizan antes de su vencimiento.

En el caso de los ETFs de renta fija con fecha objetivo es más probable que la TIR indicada se asemeje a la TIR obtenida por el inversor en la fecha objetivo (antes de comisiones).

Para ese perfil creo que es más adecuado un fondo monetario o un ultracorto plazo tipo DWS Euro Ultra Short Fixed Income Fund NC. Los fondos indexados suelen tener mayor volatilidad y su comportamiento no es muy rentafijista. De hecho yo me los quité de la parte “fija” de la cartera Bogle tras sufrirlo.

Yo le recomiendo también el dunas valor prudente. Fondo con volatilidad baja, gente profesional detrás y cumpliendo lo que prometen desde inicio.

No se puede calificar como RF porque usa long/shorts pero cuadra en un perfil conservador que quiera tener algo tipo letra del tesoro o pagaré ya que los VL se compartan muy similar.

Anualizada para cuanto tiempo? El Dunas prudente invierte en bonos hasta 18 meses… Pero para cuadrar una comisión cercana al 1% en la versión minorista tiene que hacer más cosas que comprar y esperar.

La pega que tenemos es que dentro de un año si han bajado mucho los tipos estaremos con una rentabilidad esperada muy reducida.

Yo le llevo en bastantes carteras, para perfiles de depósito… Pero con vistas a 1 año solamente… Objetivo actual 2,50%.

Si quieren riesgo de volatilidad cero, les queda los monetarios.

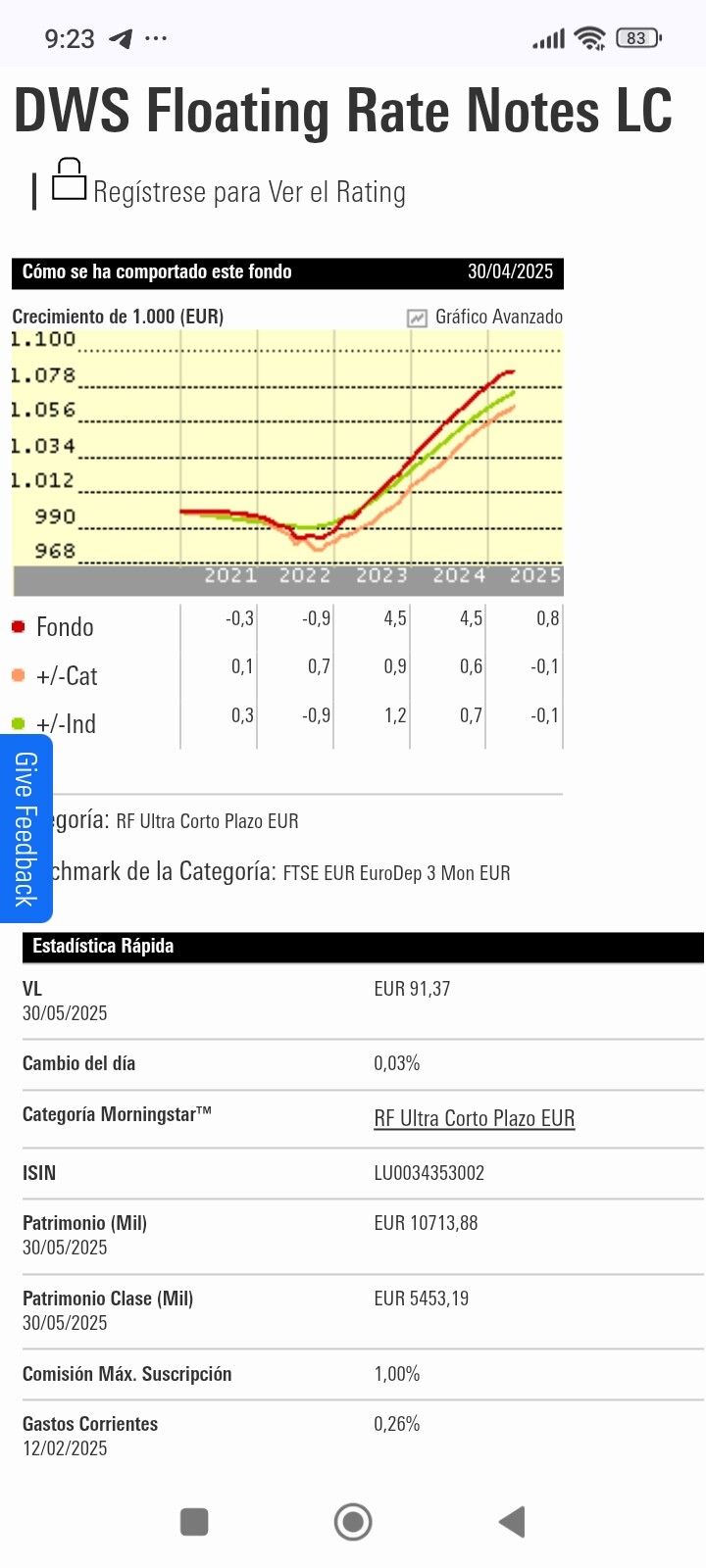

Otro que puede ser útil… es el DWS floating Notes. Bonos senior de bancos a corto plazo, para sacarle un 0,30 a 0,50% más de un monetario, a cambio de posibilidad de perdidas temporales en caso de subidas de tipos.

Buenos días, pongo un enlace para comparar algunos de los fondos que sigo-utilizo para la parte de mi cartera más conservadora y su comportamiento en el último año (se pueden analizar facilmente otros periodos). Si se busca un mayor rendimiento parece que Dunas y Evli lo están haciendo mejor y si buscamos un equilibrio de rentabilidad/volatilidad el Tikehau puede ser una aceptable opción.

El DWS indicado es contratable en MyInvestor y el Dunas clase I en la propia gestora, para el resto, si se quieren las clases limpias y sin custodia, se pueden contratar en Ironia.Tech

Pues últimamente B&H bastante amarrategui. El no llevar bonos fuera del ámbito del Investment Grade le hace ser actualmente casi un indexado con más comisión. Predominando el BBB.

Actualmente restando comisiones estará por el 2,70% a tres años como objetivo. Si bajan los tipos antes pues se llegará antes a ese objetivo.

Supongo que tendrá que arriesgar más si los tipos bajan rapido.