8 Me gusta

Sobre mi mensaje original no puedo editar pero añado un apartado que es interesante.

Diferencia entre un bono y un fondo de renta fija

Es importante entender que un fondo de RF no es igual a comprar los bonos o letras directamente. En los fondos, la cartera se está renovando constantemente y nunca madura, aunque tenga una maduración promedio. Al comprar bonos o letras del tesoro o de alguna empresa directamente, tenemos la posibilidad de esperar al vencimiento y obtener íntegro nuestro nominal sin importar los movimientos que tuvo el precio durante el periodo de espera. Lo mismo no se puede decir de los fondos de RF.

Un bono o una letra son instrumentos de deuda emitidos por gobiernos o empresas. Al comprar uno de estos, te comprometes a mantenerlo hasta su vencimiento, recibiendo pagos de intereses (cupón) y, al final del plazo, el valor nominal. Su rendimiento depende únicamente de las condiciones pactadas al inicio, siempre que mantengas el bono hasta el vencimiento.

Por otro lado, un fondo de renta fija invierte en una cartera diversificada de bonos, letras, y otros activos de deuda. Esto significa que:

[*]Diversificación: El fondo incluye distintos emisores, plazos, y tipos de deuda.

[*]Liquidez: Puedes comprar o vender participaciones sin esperar al vencimiento de cada bono.

[*]Riesgo de mercado: Los precios de los bonos dentro del fondo fluctúan según los tipos de interés y las expectativas del mercado, lo que afecta el valor liquidativo del fondo.

Sobre las Expectativas de Mercado y Precios de Bonos

El precio de los bonos refleja no solo el tipo de interés actual, sino también las expectativas futuras del mercado. Esto introduce un nivel de especulación sobre lo que ocurrirá con los tipos de interés, y esas expectativas ya están integradas en el precio.

Subidas de Tipos de Interés:

[]Si el mercado espera una subida del 1%, los precios actuales ya descuentan esa subida.

[]Si al final la subida es menor (por ejemplo, 0,5%), los bonos subirán de precio porque el ajuste esperado es más suave.

[*]Por el contrario, si la subida es mayor de lo anticipado, los bonos caerán más de lo esperado.

Bajadas de Tipos de Interés:

[]Si se espera una bajada de tipos, los precios actuales ya reflejan esa expectativa.

[]Si la bajada es más rápida o pronunciada de lo esperado, los precios de los bonos subirán.

[*]Sin embargo, si la bajada es menor o más lenta de lo anticipado, los precios podrían mantenerse o incluso caer.

Bonos Ligados a la Inflación y su Relación con las Expectativas

Los bonos ligados a la inflación ajustan sus pagos en función de la inflación real, pero también están influenciados por las expectativas del mercado:

Rendimiento Relativo:

[]Si los bonos tradicionales ofrecen un 4% de interés y la inflación esperada es del 3%, un bono ligado a la inflación podría ofrecer un interés del 1% más el ajuste por inflación.

[]Hará mejor papel si la inflación real supera el 3% esperado.

Riesgo de Expectativas Desviadas:

[]Si la inflación real es menor a la esperada, los bonos ligados a la inflación tendrán peor desempeño que los tradicionales.

[]Por ejemplo, si se esperaba una inflación del 6% y es del 4%, el rendimiento de estos bonos será inferior al de los bonos tradicionales.

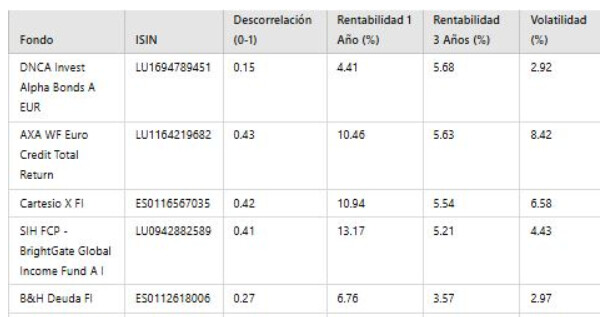

Os dejo además una colección de fondos de renta fija por categoría que vengo siguiendo, es mi selección personal. Destaco para “bajo” riesgo en monetario el Groupama, para más rentabilidad con un poco más de riesgo el DWS Ultra Short.

Dentro de la de corto plazo me gustan cómo se están comporando el B&H Deuda y el Neuberger. El UBAM USD también me está gustando. El gamma global para ser un mixto está muy bien (sólo 10% renta variable) y bastante defensivo.

En flexibles/high yield destaco el MAN Dynamic Income, y el SIH BrightGate Global. El Man GLG Global también tiene lo suyo. El DNCA Alpha Bonds tuvo años muy buenos pero todavía no despega.

Los dunas siempre lo hacen bien en todas sus categorías. (Flexible, Equilibrio y Prudente)

Todos en MyInv.

12 Me gusta

Ademas de los fondos de RF que menciona @Infinito ,

para aquellos que quieran tener DIFERENTES Fondos de RF, en la misma comercializadora, Bestinver tiene tres Fondos de calidad, de mas a menos riesgo:

Bestinver Deuda corporativa

Bestinver Renta

Bestinver Corto Plazo.

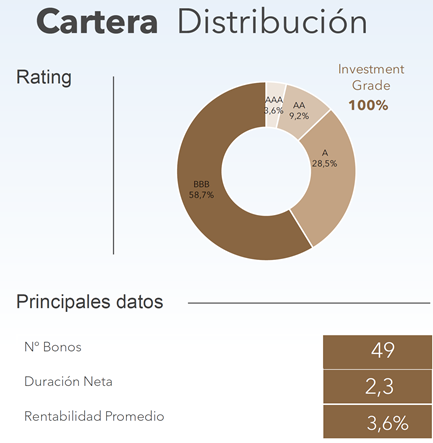

El gestor EDUARDO ROQUE, explica bien lo que tiene en cada cartera y se puede preguntar periodicamente la TIR, Cupon, Precio, Duracion de cada fondo para comprar o transpasar segun la necesidad de cada uno.

4 Me gusta

La cartera de fondos de renta fija de mis mayores por las nubes, me espera un aguinaldo de aúpa como “asesor”. Ya me dicen, ni en comparación con las letras:

Presentan estas rentabilidades a finales de año (inversiones más o menos con la misma cantidad):

B&H Renta fija: 8.48%

Bestinver Renta Corporativa: 12,28%

AXA Euro Credit Total Return A EUr: 10,42

De media en la cartera cerca del 10%. No me lo puedo creer. Si con los IPF ten dan un 2,5 si eres cliente VIP. Atención al fondico de AXA, a la chita callando…

3 Me gusta

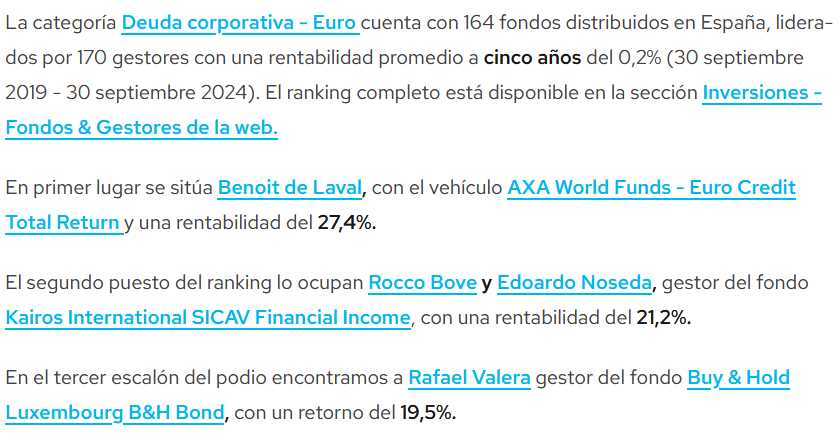

Interesante el fondo AXA EURO CREDIT TOTAL RETURN A EUR, por su excelente rentabilidad anualizada. Merito de su gestor.

En las fichas indica que estando clasificado en DEUDA CORPORATIVA, es FLEXIBLE EN TODO, actua a traves de derivados, pretendiendo obtener una buena rentabilidad, indicando que puede invertir en cualquier tipo de bono, duracion etc.

No indica cuales son sus limites de riesgo, su TIR, Cupon medio , Duracion media , Precio actual , …

Parece una caja negra donde tienes que tener FE en su gestor Benoit de Laval y rezar para que no se equivoque, desconociendo cuales son los limites de perdidas posibles y que esta dispuesto a hacer para evitarlas.

Su comparacion respecto a otros aqui mencionados:

6 Me gusta

Esa es la presentación, publicidad en suma, el folleto que realmente manda dice una cosa muy muy diferente. Las gestoras saben que el cliente presta más atención a un powerpoint que a un folleto de X páginas y no siempre una cosa y la otra coinciden al 100%.

Justo a este respecto cruce unos mensajes con Antonio Aspas en otro foro que son bastante clarificadores al respecto de lo que comento.

Y por otra parte si afirmo lo que he dicho en el mensaje anterior es porque me he tomado el trabajo de mirar una muestra representativa de los bonos que llevan en cartera en el informe del primer semestre de 2024 y ver el rating de cada uno de los emisores.

Un saludo.

6 Me gusta

Enhorabuena por esos resultados, pero para esa rentabilidad el riesgo asumido es analogo a fondos mixtos 70/30. Si se asume perfecto.

2 Me gusta

Sinceramente, no entiendo la gestion de un fondo mixto. O RV o RF. De todas maneras la gestion acriva de la RF es a tener en cuenta, asi como la categoria de los gestores.

Algún mixto que hay que es decente, al menos historicamente:

Avantage Fund A FI

Aunque solo puedes entrar en el clase B (0,5% mas caro, hasta que lleves 5 años que te pasan a la clase A). Tambien es verdad que puede cagarla en cualquier momento.

2 Me gusta

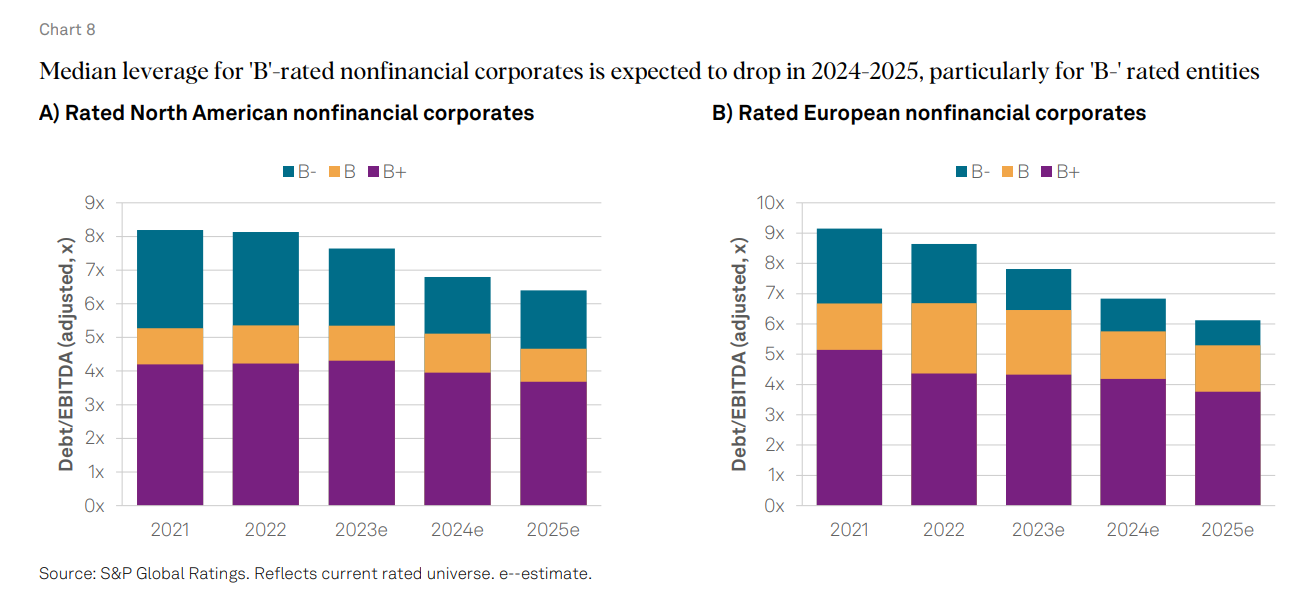

Respecto a riesgos y rentabilidades de la RF hay una excelente memo de Howard Marks de 22-10-24, recomendando invertir en RF:

Moving on to the real world, I want to make some important observations regarding one of Oaktree’s key sectors, non-investment grade credit (defined as performing non-government debt):

The prospective returns in this area today are much higher than they were in the 2009-21 period.

These returns, starting at roughly 7% on public credit and 10% on private credit, are competitive with the historical returns on equities and capable of helping many investors toward their overall return targets.

Because of their contractual nature, the returns from credit are likely to prove much more dependable than ownership returns.

5 Me gusta

Me temo que habla de RF USA , en Europa no es posible encontrar esas TIR hoy por hoy ni por asomo.

7 Me gusta

Comenzando la temporada:

4 Me gusta

Pequeño revolcón a la renta fija de medio y largo plazo tras las últimas noticias acerca del “rearme” de más deuda en la UE.

9 Me gusta

Ha sido una buena prueba para ver quién estaba arriesgando más de la cuenta vía duración.

De momento parece que no ha ido a más el tema, pero es una cuestión muy preocupante el aumento de deuda publica en Europa.

hay necesidad de mucho volumen de refinanciación entre 2025 y 2026 , parece que el mercado sigue absorbiendo las nuevas emisiones.

Las bajadas de precios son oportunidades de inversión, pero no todo vale…

Por cierto ,dejarse cegar por los bonos en dolares entraña el riesgo de la divisa…Ahí sí que está haciendo daño dicho movimiento del dolar

Saludos

15 Me gusta

Si antes lo dice… ![]()

![]()

El consuelo es no haberlo hecho por comprar un bono en concreto en dólares, sino en tener parte de la cartera en dólares. Por ello, la adquisición de un bono con vencimiento cercano. Con la idea de que, si se deprecia el dólar respecto al euro, el siguiente a comprar salga más barato y con el mismo planteamiento de duración, lo que compense la posible pérdida, a la espera de que el ciclo de la divisa vuelva a favorecer.

5 Me gusta

Buenas noches, reactivo el canal con una temática que se suele tratar menos, los fondos en senior loans. Lo dejo en divisa eur. En su momento tuve un fondo y funcionó bastante bien pero hace tiempo que salí y ahora tengo pocos fichados y estaba pensando en entrar.

Los que tengo controlados son un par en fil y uno en f.i. de evli, evli senior loans. Si alguno lleva alguno o tiene perspectivas en este tipo sería interesante poder leerle.

3 Me gusta

11 Me gusta

Ampliación de capital camuflada, a no ser que se utilice para amortizar alguna emisión anterior.

Emitieron una al 12% hace tiempo.

Saludos

11 Me gusta

La primera corrección de la renta variable la RF corporate de calidad la aguanta.

https://x.com/cortarcupon/status/1907828385125957958?t=x-McA69wTSOEuiekc4vK6A&s=19

6 Me gusta