He realizado el siguiente trabajo en otro foro y no quería dejar de compartirlo porque creo que puede ser útil e interesante para la comunidad. No me dejaba crear un hilo nuevo asi que lo coloco aqui, si os sirve o parece util pueden linkearlo desde el primer mensaje.

¿Qué es la renta fija?

Una sola palabra: Deuda. Como inversor estaremos prestando nuestro dinero a un emisor (gobierno, empresa) a cambio de:

- La devolución del dinero prestado a una fecha específica.

- Un interés previamente acordado, que puede ser fijo o variable.

¿Qué diferencia hay con la renta variable?

Con la renta variable compras acciones de una empresa. Si la empresa va bien, ganas dinero; si va mal, pierdes. No hay garantías.

En la renta fija compras un bono emitido por un emisor. Este deberá pagarte los intereses y devolverte tu dinero al vencimiento, independientemente de si sus ganancias suben o bajan (aunque, si la empresa quiebra, podrías no cobrar).

La renta fija es como alquilar una casa: eres el arrendador y recibes un alquiler (interés). Mientras que con una acción (renta variable), eres el dueño y tu ganancia depende del valor de la propiedad.

¿Por qué se llama fija si el precio fluctúa?

La renta fija se llama así porque los términos del contrato están predefinidos:

- El monto del capital a devolver.

- La fecha de vencimiento.

- La tasa de interés o cupones periódicos.

Sin embargo, en el mercado secundario, donde los bonos se compran y venden, su precio fluctúa. Esto depende de:

Tipos de interés:

-

Si las tasas suben, los bonos existentes valen menos porque ofrecen intereses más bajos que los nuevos bonos.

-

Si las tasas bajan, ocurre lo contrario.

-

Calidad crediticia: Si el emisor mejora o empeora su solvencia, los inversores ajustan el precio del bono.

-

Duración: Los bonos de largo plazo son más sensibles a las fluctuaciones en las tasas de interés.

Aunque el precio pueda cambiar, si mantienes el bono hasta el vencimiento, recibirás lo pactado inicialmente.

¿Cómo funciona un fondo de Renta Fija?

La relación entre un fondo de renta fija y la rentabilidad que obtienes es más compleja que simplemente mantener un bono a vencimiento. Cuando inviertes en un fondo de renta fija, estás comprando una participación en una cartera diversificada de bonos, gestionada activamente o según un índice.

Un fondo de renta fija tiene las siguientes características:

- Duración promedio: Refleja la sensibilidad del fondo a los cambios en las tasas de interés. Una duración de 5-6 años significa que, ante una subida del 1% en los tipos de interés, el valor del fondo podría caer aproximadamente un 5-6%.

- Rotación de bonos: A diferencia de un bono individual que puedes mantener hasta el vencimiento, los fondos compran y venden bonos constantemente para mantener su estrategia (como una duración fija o una calidad crediticia específica).

- Rendimientos actuales: Los intereses (cupones) pagados por los bonos en la cartera son distribuidos o reinvertidos, pero el precio del fondo también depende del mercado secundario, que reacciona a las tasas de interés futuras esperadas.

Los mercados suelen anticiparse a los cambios en los tipos. Si ya se espera una bajada futura, es posible que los precios de los bonos ya lo reflejen, limitando el “repunte” del valor del fondo.

Fondos con duración promedio de 5-6 años necesitan tiempo para que los efectos de las bajadas de tipos se reflejen en su valor total. Si las tasas siguen bajas, los bonos que vencen en la cartera son reemplazados por otros con cupones bajos, limitando el crecimiento.

Aunque los tipos bajen, otros factores como la inflación, la calidad crediticia de los bonos o un aumento en la incertidumbre económica pueden afectar negativamente al rendimiento del fondo.

Para que un fondo de renta fija de mediano o largo plazo tenga un repunte significativo, es necesario:

- Bajadas significativas de los tipos de interés (como ocurrió en décadas pasadas).

- Mejoras en las condiciones crediticias de los emisores (para fondos corporativos o high yield).

- Estabilidad económica que reduzca las primas de riesgo en mercados emergentes o high yield.

Sin embargo, en un entorno actual con tipos bajos (o subiendo lentamente), los repuntes son lentos porque los nuevos bonos ingresan a la cartera con cupones bajos y los efectos de la duración pueden amortiguar los movimientos.

Clasificación de la renta fija

Por duración

La duración afecta directamente al riesgo:

- Monetario: Menos de 1 año. Son instrumentos líquidos y de bajo riesgo. Ej: AXA, Groupama.

- Ultracorto: 1-2 años. Volatilidad mínima, útil para estabilidad en el corto plazo. Ej: DWS Ultra Short.

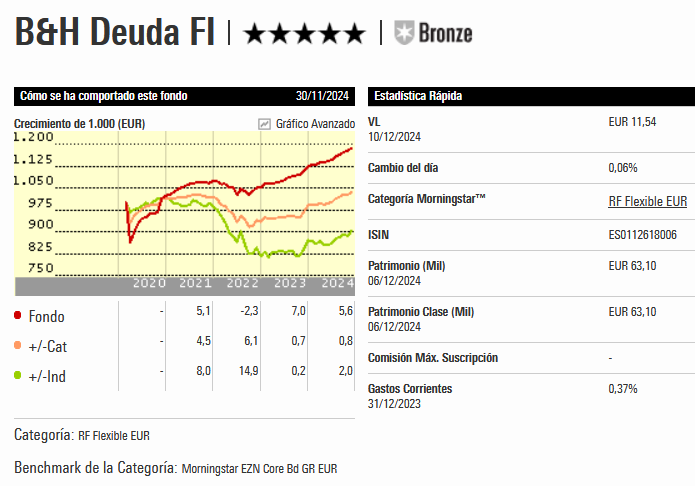

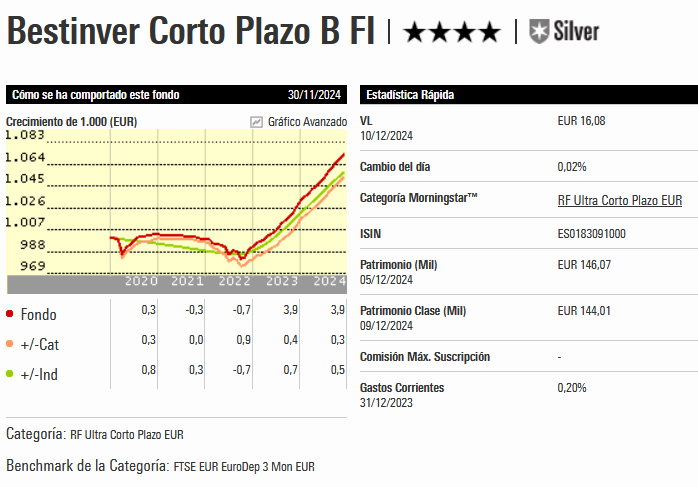

- Corto plazo: 2-5 años. Ofrecen un equilibrio entre riesgo y rentabilidad. Ej: Vanguard Global Short, B&H Deuda.

- Medio plazo: 5-10 años. Más sensibles a cambios en los tipos de interés. Ej: Vanguard Global Bond.

- Largo plazo: Más de 10 años. Riesgo alto, pero con mayor potencial de rentabilidad. Ej: Vanguard 20+.

Por emisor

-

Gubernamental: Bonos emitidos por gobiernos. Ej: Vanguard Euro Government Bond.

-

Corporativos: Emitidos por empresas. Ej: Vanguard Global Corporate Bond.

-

Investment grade: Alta calidad crediticia, menor riesgo. Ej: Vanguard Euro Investment Grade Bond.

-

High yield / Alto rendimiento (bonos basura): Baja calificación, mayor riesgo y rentabilidad. Ej: AB - Global High Yield Portfolio.

Por tipo de interés

- Tasa fija: El interés no cambia durante la vida del bono.

- Tasa variable: Ligada a índices como el Euríbor, útil en entornos de tasas crecientes. Ej: DWS Floating Rates.

- Ligados a la inflación: Ajustan el pago según el índice de inflación, protegiendo el poder adquisitivo. Ej: Vanguard Eurozone Inflation-Linked Bond.

Por grado de inversión o rating crediticio

- AAA: Máxima calidad crediticia. Representa emisores con un riesgo extremadamente bajo de impago (por ejemplo, gobiernos de países desarrollados).

- AA: Muy alta calidad crediticia. Emisores con una sólida capacidad para cumplir sus obligaciones.

- A: Alta calidad crediticia, aunque algo más susceptible a cambios económicos adversos.

- BBB: Calidad media. Aún se considera seguro, pero más sensible a cambios económicos o financieros.

- BB: Calidad crediticia moderada. Mayor probabilidad de incumplimiento en caso de condiciones económicas adversas.

- B: Alta vulnerabilidad al impago, aunque aún puede cumplir con sus obligaciones en el corto plazo.

- CCC: Riesgo sustancial. Alta probabilidad de impago sin condiciones favorables.

- CC: Extremadamente vulnerable. Solo puede cumplir si las condiciones son excepcionalmente buenas.

- D: Incumplimiento. El emisor no ha cumplido con sus obligaciones de pago.

Bonos con rating menor a BBB son considerados bonos basura o high yield.

Por región

- Emergentes: Emitidos por países en desarrollo. Suelen tener mayor rentabilidad, pero también más riesgo.

- Globales: Diversificados en varias regiones. Ej: Vanguard Global Bond.

Por estrategia

- Mixtos: Combinan renta fija y variable. Ej: Gamma Global, Cartesio X.

- Flexibles: Los gestores tienen libertad para ajustar la composición. Ej: B&H Deuda.

- Retorno absoluto: Buscan rendimientos positivos en cualquier entorno. Ej: Global Allocation.

Porqué elegir cada tipo de renta fija

- Bonos Gubernamentales: Baja volatilidad, alta seguridad. Crucial para perfiles conservadores o en retiro.

- Bonos Corporativos Investment Grade: Aumentan el rendimiento sin comprometer demasiado la estabilidad.

- Renta Fija Global: Descorrelaciona con la economía local, protege contra riesgos geopolíticos.

- Emergentes/High Yield: Ofrecen mayor rendimiento, pero con riesgo significativo. Recomendado solo en proporciones pequeñas para perfiles moderados o agresivos.

Volatilidad, riesgos y comportamiento en distintos escenarios

Los bonos a corto plazo son menos volátiles que los de largo plazo.

Los bonos de alta calidad crediticia tienen menos riesgo que los high yield.

No todos los tipos de bonos se comportan de igual manera ante los distintos escenarios económicos.

- Crisis de mercado: La renta fija gubernamental suele actuar como refugio seguro.

- Inflación: Los bonos tradicionales pierden valor, pero los ligados a la inflación ofrecen protección.

- Recesión: Los bonos de alta calidad se comportan mejor.

- Estanflación: Combinación difícil; se necesita diversificación entre tipos de renta fija.

El rol de la renta fija en una cartera diversificada

Imagina un equipo de fútbol: La renta variable es el ataque, con gran potencial de ganar puntos (rentabilidad).

La renta fija es la defensa, que estabiliza y protege tu cartera en momentos difíciles.

Para un perfil de alto riesgo para alta rentabilidad y a largo plazo un pequeño porcentaje de renta fija global de calidad puede reducir la volatilidad.

Para un perfil conservador (40-60%), se recomienda diversificar en la misma, combinando además corto plazo (para reducir plazo o media de vencimiento) y bonos ligados a la inflación.

La renta fija no es solo para perfiles conservadores; es una herramienta esencial para cualquier inversor. Según tu objetivo y etapa de vida, puedes elegir diferentes tipos para diversificar, proteger y equilibrar tu cartera

¿Cómo optimizar inversiones en renta fija según los tipos?

En un entorno de tipos en alza, considera fondos de corto plazo o floating rate bonds, que son menos sensibles a las subidas.

En un entorno de tipos en descenso, los fondos de mediano o largo plazo tienen más potencial para beneficiarse.

Si buscas ingresos en el corto plazo, podrías llegar a diversificar entre tipos de bonos (corporativos, emergentes, high yield) para obtener mejores cupones, con los riesgos que eso conlleva.

Como regla general (depende siempre plazo de inversión y perfil de riesgo), el core de la renta fija debe contener alta calidad de gobiernos (preferentemente global o algún porcentaje de la misma global).

Un 1/3 de la RF puede ser corporativa y de grado de inversión.

No superar un 5% de high yield/emergentes y sólo para perfiles arriesgados.

Para el corto plazo añadir un ligado a la inflación (no más de 1/3 o 1/4) puede darnos una protección extra.

La duración de los fondos siempre tiene que ser menor o igual a el plazo de inversión.