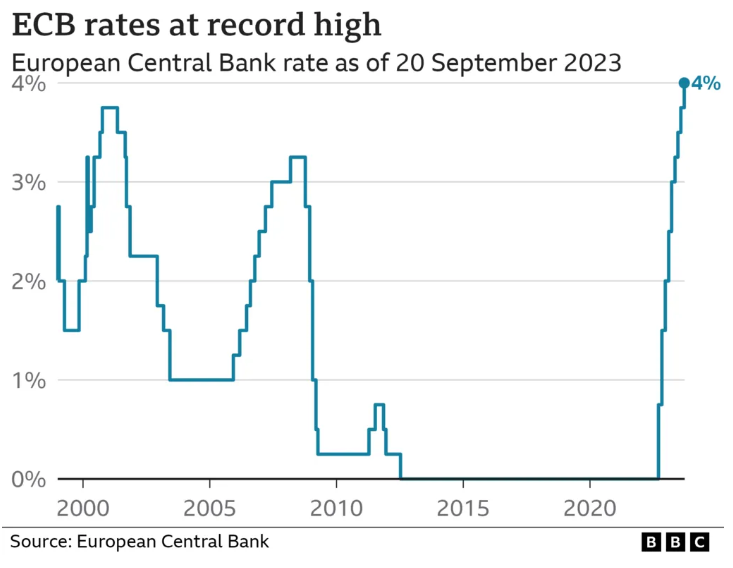

Bajar bajarán, eso es algo incontestable. Por otra parte , que el BCE haya recortado o recorte en el futuro 0,25% los tipos no implica necesariamente que ese recorte se traslade en esa misma cuantía exacta exacta a los monetarios, y sobre todo, lo que no indica es en cuánto tiempo se va a producir esa bajada, lo que quiero decir con esto, es que no hay un " ya ", un momento exacto, pues esa bajada se trasladará de modo gradual.

La rentabilidad a 1 año no se ha resentido aún, la rentabilidad a plazos menores sí , como es lo normal en la evolución del fondo monetario en un entorno de bajada de tipos.

O lo digo de otra manera… rentabilidad actual del AXA ( cojamos éste como ejemplo ) es de 4,06% a 1 año, restemos esos 0,25% y estamos en 3,81%.

¿ cuánto tiempo pasará para que el ROC a 1 año del AXA esté en 3,81%…?

O el Groupama, que está en 4,16%… ¿ cuándo estará en 3,91% a 1 año…? Imaginemos que el gestor quiere seguir manteniendo una rentabilidad por encima del 4% el máximo tiempo posible para que no haya fuga de partícipes buscando mejores rentabilidades y para ello sigue incorporando activos de muy corto plazo al fondo peeeero de peor calidad de papel, mas TIR por tanto.

A eso me refiero con que no hay un “ya” determinado. Bajar bajarán , pero cada uno llevará su velocidad de bajada.

¿ qué está pasando con los monetarios respecto a la RF a corto plazo y a medio plazo al menos en indexados…?

Pues que a periodos 6 meses y 1 año la rentabilidad de un monetario como el AXA aún sigue por encima de un Vanguard short term global index y de un Vanguard Global Bond, dos indexados de RF mundial a dos plazos diferentes de vencimiento medio.

Sin embargo en rentabilidad a 3 meses tanto uno como el otro ya están por encima del AXA. Momento entonces de migrar a plazos más largos…?

Pues depende de la percepción de cada uno… , la tendencia actual es que los dos indexados que he puesto van aumentando su rentabilidad mientras que el monetario la está bajando.

Acertar el momento óptimo se hace tarea imposible. Mañana sale el BCE diciendo que piensan que la inflación se va a mantener más tiempo, que hay datos nuevos peores de lo esperado en este sentido, que quizás se han precipitado en bajar 0,25%, que bla bla bla bla bla bla y ya tenemos un estoconazo en el VL de esos dos fondos ( ya que han subido más por expectativas que por realidades ) mientras que el monetario va a seguir sin inmutarse.

Resumen: a 3 meses el monetario se ha quedado ya rezagado en rentabilidad, a 6 meses y 1 año todavía no.

Más que la descorrelación, yo creo que lo que se busca es la reducción de la volatilidad. Existen otros activos que pueden descorrelacionar más en determinados periodos, como el oro o la renta fija a largo plazo, pero que no ofrecen una reducción de la volatilidad tan consistente como la renta fija a corto plazo gubernamental. De hecho, William Bernstein recomienda este tipo de renta fija en las carteras Boglehead.

Como curiosidad, las carteras conservadoras de los roboadvisors hubieran funcionado mejor estos últimos años con renta fija a corto plazo. Normalmente, un inversor conservador no tolera la alta volatilidad, así que quizás no es la mejor idea asignarle un 80% de renta fija a 7 años porque puede caer un 21% a causa de una subida de tipos de 3 puntos. Una subida de tipos de 3 puntos no es algo inusual, en la corta historia del euro ya existían precedentes:

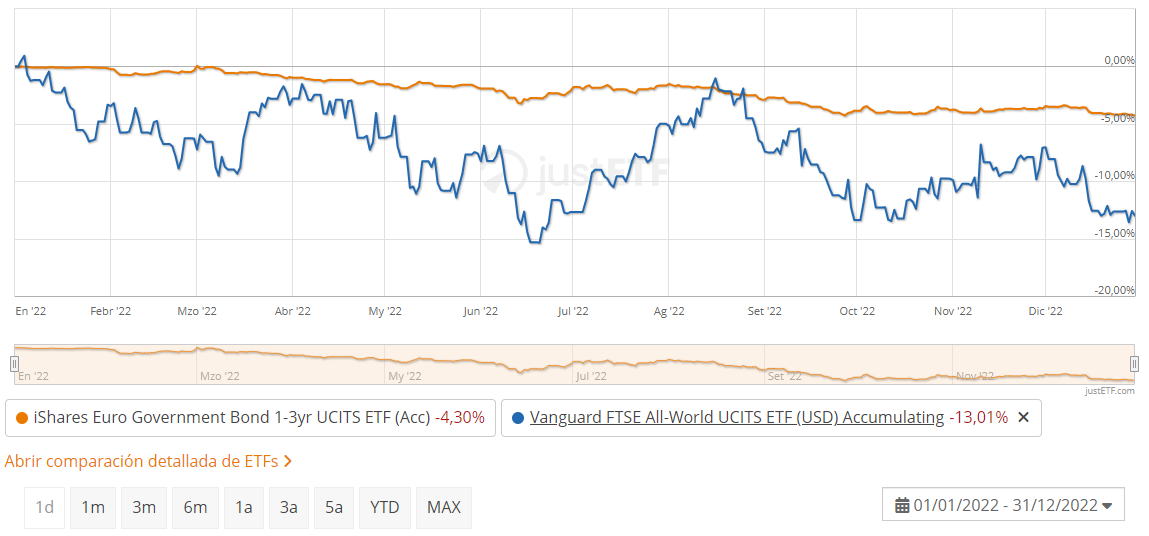

En 2022 la RF gubernamental a corto plazo también bajó, pero un inversor con este activo en cartera se hubiera beneficiado de una menor caída (y, probablemente, de una recuperación más rápida).

Nadie se beneficia de una caída, lo que era una locura es tener cualquier posición con TIR cercana a cero.

Muy pocos gestores acertaron cubriendo las subidas…

Saludos

No crea. Muchos inversores y empresas compraban deuda alemana a corto plazo a tipos de interés negativos porque necesitan invertir en productos de renta fija muy líquidos, poco volátiles y de un emisor con un nivel de solvencia muy alto. Cada inversor tiene sus necesidades.

Como he dicho antes, para un inversor Boglehead la función de la renta fija en cartera es la de reducir la volatilidad y preservar el capital. Esa función se cumple incluso con una TIR cercana a cero. ¿Cuál es la alternativa? ¿Reembolsar y realizar ganancias del capital? ¿Incrementar el riesgo traspasando a un fondo con renta fija de mayor plazo y peor calidad? Si la TIR es cero y está empezando a construir la cartera, entiendo que algún inversor mantenga la parte de renta fija en cuentas corrientes (mientras el banco no le cobre por la liquidez), pero si ya está invertido, un fondo de renta fija a corto plazo, incluso con TIR cero, sigue siendo una buena opción para le parte de la renta fija.

Lo importante no es rentabilizar al máximo cada tipología de activo de nuestra cartera, sino que la suma de las partes nos permita alcanzar nuestro objetivo. Quizás para algunos inversores una cartera 50/50 es suficiente, aunque la parte de la renta fija tenga una TIR igual o cercana a cero.

Edito: otra discusión sería si en carteras con un elevado porcentaje de renta variable, la renta fija a corto plazo tiene algún sentido.

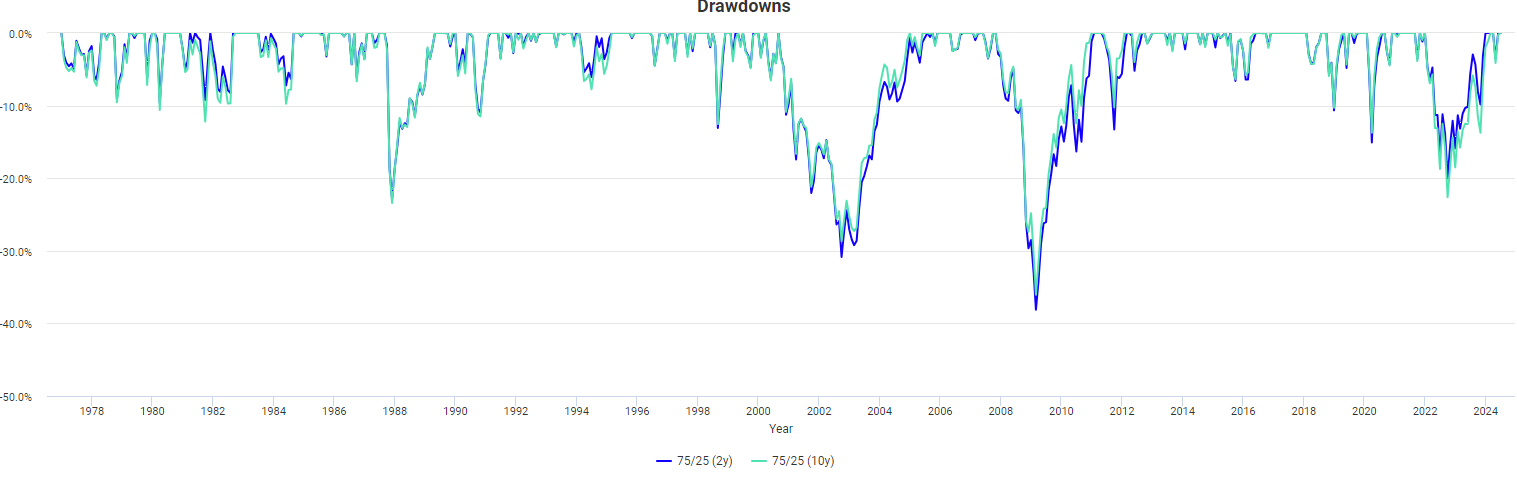

La diferencia de volatilidad de una cartera 75/25 con bonos a 10 años en comparación con bonos a 2 años es pequeña porque la mayor parte de la volatilidad de la cartera, en ambos casos, está en el lado de las acciones:

Sin embargo, en una cartera 25/75 la diferencia de volatilidad es sustancial porque los bonos tienen un mayor peso en comparación con las acciones, por tanto, la volatilidad de los bonos tiene una gran influencia en la volatilidad de la cartera:

Yo optaría por un fondo “total bond market” para carteras con un mayor porcentaje de renta variable y por renta fija a corto plazo para carteras con menos renta variable, pero tampoco me parecería un disparate que haya inversores que opten por mantener renta fija a corto plazo de alta calidad durante toda la vida de su cartera para evitar la tentación de hacer “market timing” con la renta fija.

Ciertamente de llegó a cobrar por mantener un depósito:

Pero quienes se vieron obligados a comprar deuda con tipos nulos o negativos no lo debieron hacer por la inversión.

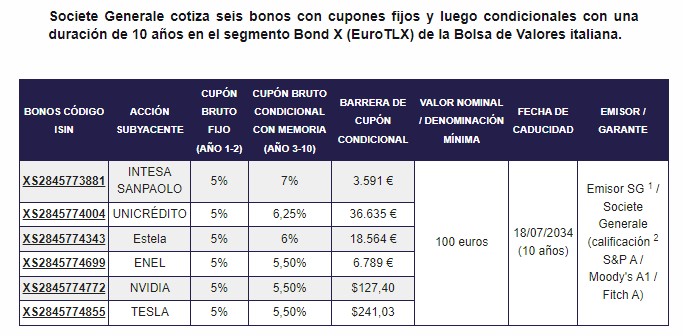

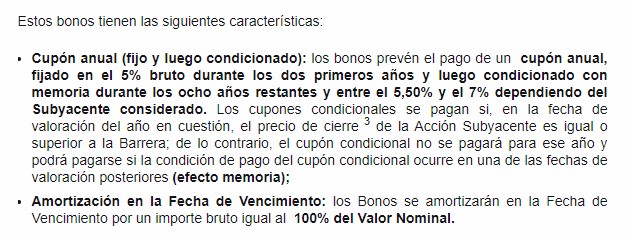

Como parece que estamos en los tiempos en que no hay bonos para tanto dinero como hay las “cabezas pensantes” no dejan de crear brillantes ideas; sobre todo brillantes para quienes les pagan. Miren ustedes que se ven cosas retorcidas en los bonos, pues bien, aquí tienen una de esas emisiones que se entienden muy bien porque están bien explicadas pero que por dentro deben de estar mejor estudiadas para que como casi siempre gane el emisor y pierda el comprador. Bonos con cupones fijos para que alguien los compre y cupones condicionados al precio de una acción. Como los depósitos estructurados pero en versión bono.

El efecto memoria viene a ser que si por ejemplo la condición para pagar el cupón no se cumple durante tres años seguidos y se cumple el cuarto año ese año paga los cuatro cupones juntos.

Y emisión para minoristas, al alcance de cualquiera.

Hola, @RuVal ,

Muy interesante su análisis respecto a la idoneidad para un inversor Boglehead de fondo de Renta fija indexado de corto plazo o de medio plazo. Su sugerencia creo que puede encajar bien con el típico inversor Boglehead (el más estándar) que en sus primeros años como inversor tiene más porcentaje en RV (y muchos años por delante con lo cuál le veo más sentido a usar una RF de plazo medio) y a medida que pasen los años de inversión va recortando porcentaje en RV y le veo sentido a que también incorpore más RF de corto plazo, ya que se van aproximando también los años en los que puede tener que retirar el dinero invertido.

En esa línea, en mi caso como inversor cuasiBoglehead de momento en fase de acumulación, el núcleo de mi parte de RF me gusta que sea el fondo de Amundi Global Govies indexado de plazo medio con divisa cubierta LU0389812933. Sin embargo, por añadir algo de diversificación en la parte de RF a medida que crece, en parte por algunas cosas que leí y en parte por intuición propia, soy partidario de acompañar a ese núcleo de RF global con un fondo de bonos europeos ligados a la inflación (el IE00B04GQR24 de Vanguard o el IE00B4WXT857 de iShares) en proporción 2/3 - 1/3, ya que creo que es una buena combinación para diversificar la RF y ganar algo de protección frente a diferentes escenarios (de forma estructural, no market timing).

Recientemente he leído noticias de que Alemania va a dejar de emitir bonos ligados a la inflación. Quería aprovechar a preguntar en el foro si creen que esto puede hacer que estos fondos de bonos ligados a la inflación europeos pierdan el sentido o no. Y ya abusando de su amabilidad, por otro lado quería preguntarles qué opinan de la idea de introducir también en la RF como acompañante algún fondo de RF europea de la más alta calidad crediticia, como por ejemplo el iShares Ultra High Quality Euro Government Bond Index Fund (IE00B4XCK338) o el State Street Euro Core Treasury Bond Index Fund (LU0570151448), fondos que tienen deuda gubernamental en exclusiva de países como Alemania, Países Bajos o Francia. En mi caso por un lado la veo una idea lógica, pero por otro depender en exclusiva de unos pocos países me da un poco de vértigo (y reconozco que no ayuda el recordar el fuerte correctivo que sufrieron los valores de los bonos alemanes en 2022).

Yo también pienso que comprar emisiones con TIR cero es directamente pegarse un tiro en el pie, no veo la necesidad de entrar en activos que sí o sí tarde o temprano van a bajar de precio a la más leve subida de tipos.

Si un Boglehead entra en RF vía fondos para no pasar por caja de la AEAT o por reducir volatiliidad estimo que estos años pasados había mejores opciones que entrar en fondos de RF con cierta duración media de los activos.

Si no se quería tener el dinero en cuenta remunerado a cero o tipos cercano a cero siempre quedaba la solución de los monetarios, sus rentabilidades negativas eran un pequeñísimo precio a pagar si un inversor buscaba no aflorar plusvalías o disminuir volatilidad de la cartera en su conjunto.

Un ejemplo…

Desde el 2017 al 2022 ambos inclusive el AXA tresor court term C perdió un 2,37% en todos esos años, no anualizado, sino en total, haciendo una cuenta de la vieja rápida, del orden del 0,4% anual, bajísima volatilidad, activos de alta calificación ( he tomado este porque de los 4 que sigo es el de mejor calificación global en sus activos en cartera ).

Ese fue el peaje a pagar para un inversor que no quisiese aflorar plusvalías pasadas e ir a liquidez.

En 2023 su rentabilidad fue de un +3,42%, en un solo año recuperó todo lo perdido en los 6 anteriores y dio para tomarse una cervecita con el 1% extra sobre lo perdido en los 6 años peores de RF que se recuerdan.

Entiendo que haya inversores que busquen estar en RF vía fondos porque su estrategia de inversión así lo dice, pero cada activo de RF es un mundo, si había que estar en RF en esos años por H o por B, la mejor opción eran activos del más corto plazo posible y la mejor calificación posible tipo algunos monetarios, no todos, entrar con TIR cero en activos de más largas duraciones era sencillamente perder dinero con una altísima probabilidad.

Como siempre, una opinión más.

Un saludo.

No estamos hablando de fondos de RF con TIR cero, sino de fondos de RF a corto plazo con TIR cero. Los fondos de renta fija de duración corta se ven menos afectados por las subidas de tipos de interés. A continuación comparamos la evolución de un ETF de renta fija a 1,5 años con TIR cercana a cero con uno de renta fija high yield con una TIR muy superior y una duración de 3 años:

Como puede comprobar, lo que más afecta a la volatilidad de los fondos de renta fija cuando suben los tipos no es la TIR, sino la duración media del fondo. El fondo con menor TIR sufrió menos volatilidad a causa de las subidas de tipos y un drawdown inferior.

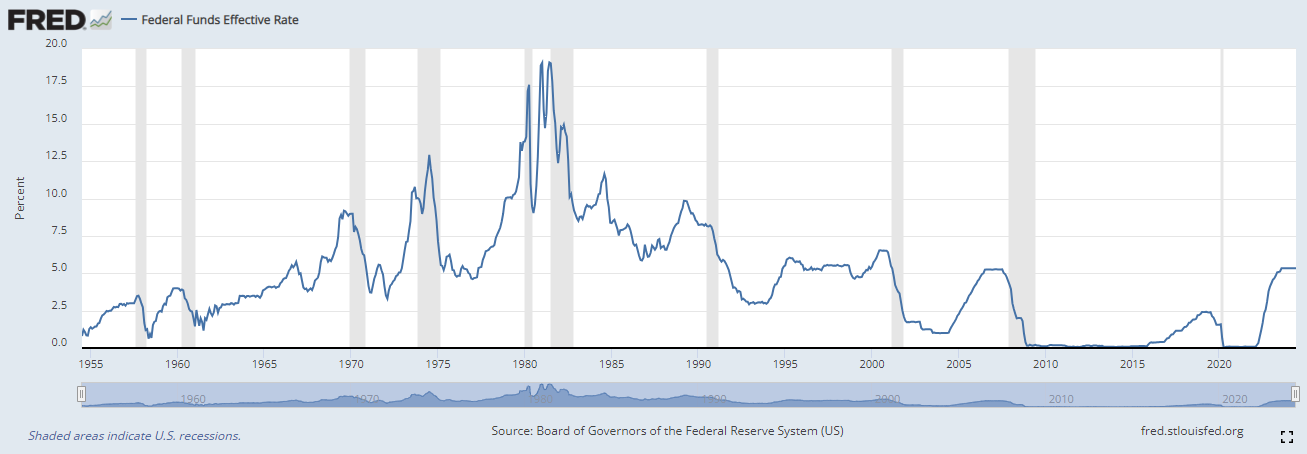

Por cierto, que la historia reciente no nos confunda y nos haga pensar que los tipos solo pueden subir y hacer caer las cotizaciones cuando los tipos de interés están cercanos a cero. En Estados Unidos la historia ha demostrado que los tipos de interés pueden subir y provocar caídas de las cotizaciones, incluso, cuando parten de niveles exigentes:

Los monetarios no dejan de ser renta fija a muy corto plazo. Cuando hablo de fondos de renta fija a corto plazo, estoy incluyendo también a los monetarios. Me parecen una buena opción. No obstante, la diferencia en una cartera Boglehead entre la renta fija a 1, 2 o 3 años no es muy significativa. No siempre es necesario ir a duraciones ultracortas de 6 meses. Un fondo con una duración media de 2-3 años ya reduce suficientemente la volatilidad en comparación con uno de 7-8 años.

Aquí estamos de acuerdo. Mi único matiz es que usted dice que “la mejor opción eran activos del más corto plazo” y está en lo cierto, pero algunos inversores pensamos que, hoy, todavía son una buena opción para una cartera Boglehead. Aquí le dejo algunas citas del libro “Los 4 pilares de la inversión”:

Los bonos de larga duración suelen ser una apuesta con mínimas posibilidades de ganar, pues son títulos muy volátiles, extremadamente vulnerables a los estragos que causa la inflación y tienen una baja rentabilidad a largo plazo. Por esta razón, tienden a ser malos actores en una cartera. La mayoría de expertos recomiendan mantener cortos los plazos de vencimiento de los bonos, desde luego menos de diez años, y preferiblemente menos de cinco.

En esencia, sólo hay dos tipos de activos financieros: los que procuran altos beneficios y suponen elevados riesgos, y los que dan pocos beneficios y no conllevan apenas riesgos. El comportamiento de su cartera viene determinado principalmente por una mezcla de los dos. Como aprendimos en el capítulo 1, todas las acciones son activos arriesgados, al igual que lo son los bonos a largo plazo. Los únicos activos verdaderamente sin riesgo son los instrumentos de deuda de alta calidad a corto plazo: los bonos y letras del Tesoro, los bonos corporativos de alta calidad a corto plazo, los certificados del depósito (CD, certificates of deposit) y las acciones municipales a corto plazo. Para que un activo se considere sin riesgo, su vencimiento debe ser inferior a cinco años, de forma que su valor no se vea afectado indebidamente por la inflación y las tasas de interés.

Al igual que las tejas que se colocan en el tejado protegen su casa de la lluvia y la nieve, los bonos proporcionan confort y protección (así como polvo seco) durante las épocas difíciles del mercado. El principio inalienable de las inversiones en bonos es el de mantenerlas a corto plazo. Como ya vimos en la figura 1.10, los bonos que vencen a largo plazo pueden ser bastante arriesgados. Si posee un bono con un vencimiento de 30 años y las tasas de interés se duplican, su bono perderá casi la mitad de su valor. Por otro lado, la rentabilidad extra sobre el mercado obtenida al extender los plazos de vencimiento de los bonos es mínima, como muestra la «curva de productividad» del mercado del Tesoro de Estados Unidos que he representado en la figura 13.2. Fíjese que al extender el vencimiento de sus bonos de 30 días a 30 años, se obtiene alrededor de un 4% de rentabilidad extra, un aumento más o menos igual de «pronunciado» que la línea que describe la curva de productividad. La mayor parte del tiempo la curva es mucho menos pronunciada –puede que exista una diferencia de entre el 1 y el 1,5% entre el rendimiento a corto y largo plazo– y hay épocas en las que incluso la curva de productividad «se invierte», es decir, en las que las tasas a largo plazo son inferiores a las de corto plazo

Respecto a invertir con una TIR cercana cero, insisto en que la función de la renta fija en una cartera Boglehead es reducir la volatilidad y preservar el capital. Dicha función se cumple aunque la rentabilidad que ofrezca esa renta fija sea insignificante o nula. Por lo tanto, un fondo de deuda a corto plazo o muy corto plazo puede ser una buena opción, incluso, con una TIR del 0,2% porque cumplirán su función dentro de la cartera.

Resumiendo: invertir en RF a TIR cero no necesariamente supone pegarse un tiro en el pie. Lo que puede suponer pegarse un tiro en el pie es invertir la parte más “segura” de la cartera en deuda a largo plazo para evitar la TIR cero de las emisiones a corto plazo. Muchos gestores han cometido este error, incluyendo gestores de productos indexados.

Estamos de acuerdo en la cuestión principal…, los monetarios y deuda de muy corto plazo en esa época de tipos cero tendrían emisiones en sus carteras de TIR cero o muy cercana y lo que les salvó de la quema fue el ultra corto plazo, no he mirado cómo les fue en ese tiempo a los RF de entre 1-3 años la verdad, aunque supongo, sólo supongo que perderían algo más dentro de una volatilidad contenida respecto a los títulos de vencimientos largos.

Evidentemente el tiro en el pie era doble, la TIR cero combinada con plazos medios / largos.

Aquí insisto en lo de la TIR cero o cercano sólo porque en esos momentos no había otra cosa que contratar en el segmento del IG, pero como usted dice el vencimiento del título de RF fue más determinante que la TIR sin duda alguna. Al aludir a los monetarios como la mejor opción lo hacía precisamente por su ultra corto plazo.

Un saludo.

Saludos cordiales.

En mi banco han puesto varias emisiones de “Bonos de la Unión Europea”, creo que no están por ahora incluidas en los “índices de renta fija”, porque no son un gobierno al uso, pero supongo que cambiara en el futuro. Han sacado pocas emisiones, ya que son jóvenes, pero esto no ha echo mas que empezar, que si financiar el nuevo ejercito europeo, etc. no van a parar.

Mi pregunta es. ¿Cómo los veis de liquidez para invertir en un futuro en ellos?.

Muchas gracias.

Sin saber el ISIN de los bonos poco podemos comentar. Haría falta saber qué bonos son.

Una pista: si su banco es banca comercial y usted es cliente minorista y se los han ofrecido en su oficina entonces claramente no es un buen producto con alta probabilidad.

Pero si tiene más detalles y los pone por aquí podremos valorarlos.

Un saludo.

Son estos su ISIN:

EU 000 A 28 70 74

EU 000 A 3 K R J Q 6

Gracias.

ETFs iShares de renta fija a vencimiento con calificación de grado de inversión.

Ejemplo ficha: Brinda exposición a los bonos corporativos con calificación de grado de inversión, a tipo fijo y denominados en euros que venzan entre el 01/01/2025 y 15/12/2025. Una de las características de inversión en el Fondo es que los accionistas a 31/12/2025 verán reembolsadas sus acciones sin previo aviso ni aprobación de los accionistas el 01/01/2026.

| Nombre | Patrimonio (en M€) | TER | Uso beneficio | ISIN | Rendimiento a vencimiento (jun 24) |

|---|---|---|---|---|---|

| iShares iBonds Dec 2028 Term EUR Corporate UCITS ETF EUR (Dist) | 871 | 0,12% | Distribución | IE000264WWY0 | 3,58% |

| iShares iBonds Dec 2026 Term EUR Corporate UCITS ETF EUR (Dist) | 480 | 0,12% | Distribución | IE000SIZJ2B2 | 3,61% |

| iShares iBonds Dec 2027 Term EUR Corporate UCITS ETF EUR (Acc) | 331 | 0,12% | Acumulación | IE000ZOI8OK5 | 3,57% |

| iShares iBonds Dec 2028 Term EUR Corporate UCITS ETF EUR (Acc) | 314 | 0,12% | Acumulación | IE0008UEVOE0 | 3,58% |

| iShares iBonds Dec 2026 Term EUR Corporate UCITS ETF EUR (Acc) | 286 | 0,12% | Acumulación | IE000WA6L436 | 3,61% |

| iShares iBonds Dec 2025 Term EUR Corporate UCITS ETF EUR (Acc) | 268 | 0,12% | Acumulación | IE000GUOATN7 | 3,77% |

| iShares iBonds Dec 2025 Term EUR Corporate UCITS ETF EUR (Dist) | 107 | 0,12% | Distribución | IE000NXQKHU1 | 3,77% |

| iShares iBonds Dec 2027 Term EUR Corporate UCITS ETF EUR (Dist) | 105 | 0,12% | Distribución | IE000H5X52W8 | 3,57% |

| iShares iBonds Dec 2030 Term EUR Corporate UCITS ETF EUR (Dist) | 46 | 0,12% | Distribución | IE000LX17BP9 | 3,69% |

| iShares iBonds Dec 2029 Term EUR Corporate UCITS ETF EUR (Dist) | 33 | 0,12% | Distribución | IE000IHURBR0 | 3,65% |

| iShares iBonds Dec 2026 Term EUR Italy Government Bond UCITS ETF EUR (Dist) | 4 | 0,12% | Distribución | IE000LZ7BZW8 | 3,44% |

| iShares iBonds Dec 2028 Term EUR Italy Government Bond UCITS ETF EUR (Dist) | 4 | 0,12% | Distribución | IE000Q2EQ5K8 | 3,46% |

Entiendo que, en el caso de los ETFs de distribución, el rendimiento a vencimiento se ha calculado suponiendo que el inversor reinvierte los pagos distribuidos.

P.D.: me sigue sorprendiendo que sea habitual ver ETFs de distribución con mayor patrimonio que sus versiones equivalentes de acumulación.

Entiendo que, a nivel general, los productos de Renta Fija son más apetecibles para los inversores en fase de reintegro de su capital y que muchos en estos casos prefieran tener dividendos que vender participaciones

Buenas tardes. Les envío un enlace a la carta semestral (1º semestre) de la gestora Buy&Hold donde mis mayores (y de rebote yo) tienen el fondo de renta fija B&H Bonds, que por ahora les va dando un +4,82%. En la cartera también tienen el AXAWF Euro Credit Total Ret A Cap EUR que les va dando un +4,53% y el Bestinver Deuda Corporativa B FI un ¡+7,28%!, de media un +5,47%. La verdad es que están muy contentos, me dicen: “Mejor que las Letras del Tesoro”. Aprovechando que han bajado un poco “la guardia” estoy pensando aconsejarles que pasen algo al B&H Flexible. La verdad es que me está gustando la manera de invertir de esta gestora y sobre todo la manera de explicarse, incluso estoy aprendiendo. Creo que usted @MAA comentó que había incluido en su cartera este año este fondo. ¿Qué les parece la marcha de estos tres fondos de Renta Fija?

Carta semestral 2024 de Buy&Hold:

¿Se puede hablar con alguno de sus gestores? Yo he hablado personalmente con los tres gestores de los fondos de mis mayores. Con el de AXA vía Zoom. Me dieron todo tipo de explicaciones. Gracias.