Muy oportuno el comentario al hilo de lo que estamos hablando, no conocía eso que comenta usted del libro de Berstein pero lo comparto desde luego en su totalidad.

De hecho, entre los dos indexados de Vanguard short term bond, uno corporativo y el otro no, que puse unos mensajes atrás se aprecian tanto la diferencia en rentabilidad como la diferencia en el rating de los activos en cartera y va exactamente en esa línea: el corporate lleva casi un 47% de BBB mientras que el otro lleva un 16% ( números redondos ).

Si asumimos ( y es mucho asumir creo yo, pero es lo que tenemos ) que los ratings realmente sirven de algo y nos dan una indicación del riesgo que se soporta en un activo, está claro que el que no es corporativo lleva papel de más calidad y así lo refleja su rentabilidad.

Un saludo.

Bueno cada maestrillo tiene su librillo. A mí me va bastante bien con el mío.

Saludos

Ejemplo de sacarle más de un 20% a un bono de uno de los principales bancos europeos…como diría Varela se le puede sacar doble dígito a la RF . Comprado a 94 y cobrando cupones por encima del 6%.

Venga vamos a por otro. Santander comprado a una TIR del 11% , en diciembre dice adiós, aunque yo lo soltaré antes …

Yo más bien diría que el desconocimiento profundo de la renta fija por parte de muchos inversores que invierten en ella es lo que lleva a la generalización de este tipo de afirmaciones.

El riesgo siempre suele ser algo difícil de medir y no consiste simplemente en extrapolar lo que pasa en determinadas situaciones concretas recientes.

Por ejemplo que Buy and Hold Renta Fija se compare tranquilamente con un índice de bonos corporativos de mucha mayor calidad crediticia es indicativo de ello.

Hay épocas donde suele ser habitual ver el riesgo sólo por el % de RV. Además ya sabemos que la RF suele tener un tipo de riesgo más focalizado en el tiempo.

Aunque también estamos en época de bonanza en RV y se tiende a minimizar el riesgo de la propia RV.

Para el que lleva un % ya importante en RV, la situación global en 2022 no fue nada extrema. En el sentido que la caída de la RV no fue grande. Vamos los que se han puesto nerviosos por la caída de la RF de ciertas duraciones en un cartera con abundante % de RV, igual deberían analizar lo cómodos que van a estar si aparece algún evento extremo en RV.

Un buen resumen. Quizás a tener mayor en cuenta que los habituales debates entre gestión activa y pasiva, dado que el abanico de productos de gestión activa es tan amplio que uno se puede encontrar de todo.

Creo también que hay quien confunde que los ratings tengan limitaciones con que no sean indicativos de ciertas cosas. También descorrelacionar, diversificar o alfa son palabras con muchos matices.

Excelente explicación @agenjordi.

En efecto b@h renta fija toca el HY y otros típos de bonos que pueden secarse con bastante rapidez.

Creo que la comparación justa es con el B&h deuda que es corporativa BBB o superior y que desde hace un tiempo excluye subordinadas y perpetuas.

Excluye subordinada y perpetuas, porque no las necesita para dar una TIR razonable con unos vencimientos cortos.

Buen fondo para sustituir parte de los monetarios y vivir tranquilo un par de años.

Justo el cambio que he efectuado: monetario (pictet sovereing) por B&H deuda acompañado por DWS Euro ultra short fixed income para darle un mayor peso a la RF de otras geografías.

Yo he sustituido monetarios por muzinich short term HG.

El resto de RF continuo jugandola con Flossbach bond opport.

Iremos viendo…

Según Morningstar ese fondo lleva un 16,87% de su cartera con calificación inferior a BBB y un 10,23% sin calificación, con esto no quiero decir que sea mejor o peor pues no conozco más allá de los datos de Morningstar y de que es un fondo con mucho predicamento entre los inversores que nos movemos por ciertas webs como ésta, Rankia etc.

Para mí su mejor aval dando un vistazo superficial es que en 2022 perdió sólo un -2,34% , en los momentos malos es cuando creo que salen a la luz los buenos gestores.

Para aportar y reducir en monetarios uso estos fondos:

- DWS euro ultra short fixed NC

- DNCA INVEST ALPHA BONDS

- Dunas valor prudente

¿ Alguna idea más para estudiar ?

De esos tres , ni dunas ni dws sirven y el otro es retorno absoluto.

Me explico, si bajan los tipos a corto se veran afectados como los monetarios, un poco más lento ,pero lo harán.

Saludos

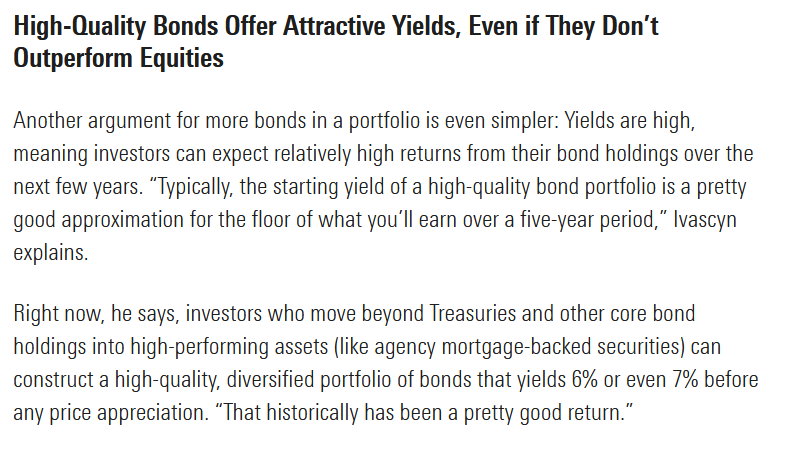

Recomendacion en Morningstar de PIMCO´s Ivascyn para favorecer actualmente mas la compra de BONOS que la de acciones:

Creo que han reciclado parte de un artículo similar de finales de 2023.

Eso sí tengo la sensación que esta vez han sido bastante más prudentes a la hora de sugerir los candidatos para alargar dicha duración a fondos con bastante menos duración que la otra vez.

Efectivamente en el artículo podrían haber añadido por ejemplo a fondos actualmente bastante recomendados para la actual coyuntura como el FvS Bond Opportunities o el Pimco Gis Income, pero claro el criterio seguido para elaborar estos artículos y detallar fondos sugeridos es totalmente difuso cuanto menos.

Saludos.

¿No nos interesan simplemente aquellos fondos cuyas carteras estén repletas por bonos de larga duración y calidad crediticia alta?

Depende de la visión del mercado que tenga uno y sobre todo de la volatilidad que esté dispuesto a soportar. Vencimientos y duraciones más largas ya sabemos que implican mayores bandazos en los VLs de los fondos, sólo hay que ver el comportamiento del Vanguard +20 years por ejemplo.

Sobre la calidad crediticia más de lo mismo, ir al HY ya se sabe lo que implica, son bonos con TIRs altos en relación al IG peeero nadie da duros a 4 pesetas, se da por sentado que en HY hay empresas que pueden pasarlas canutas para devolver el principal o simplemente no devolverlo si llega el caso.

Por no hablar de la calidad del papel, no es lo mismo un bono senior que una preferente o un coco.

Hay un universo para elegir y en fondos es fácil perderse porque hay casi un fondo por cada tipo de inversor, en esa maraña suele ser difícil distinguir el grano de la paja aunque hay metodologías para hacerlo si se hace un buen uso de la web de Morningstar por ejemplo, Hay herramientas suficientes en ella como para filtrar adecuadamente.

Sobre el momento actual…, cualquier previsión de futuro no deja de ser eso, una previsión, y al final casi sin quererlo acabamos haciendo market timing y sacando la bola de cristal, o mirando tendencias, ondas de Elliot, indicadores y demás.

He usado el AT durante muchos años en los mercados y con la mano en el corazón tengo que decir que casi siempre he perdido dinero usando el AT y no ha sido por falta de horas y horas delante de los gráficos. Ahora lo simplifico todo mucho más.

En Octubre empiezo a invertir en plazos mayores al RF ultracorto plazo o monetarios que ya llevo ,en los fondos indexados de RF de Vanguard que mencioné unos post atrás. ¿ por qué en octubre…? Porque me vencen en octubre IPFs al 4%, simplemente por eso, ya no me veo capaz de decir si será un buen momento, si llego tarde, si me meto demasiado temprano etc, la parte derecha del gráfico nunca la conocemos ni la podemos adivinar.

Aprovecho que ando por aquí y actualizo los ROCs a 1 año de los 4 monetarios que sigo, aunque sea centésima a centésima el ROC a 1 año sigue estirando respecto a la última revisión que les hice.

AXA: 4,06%

GROUPAMA: 4,16%

LA FRANCAISE: 4,02%

R4 RF 6 MESES: 3,99%

El AXA es el único que repite ROC , el resto suben una o dos centésimas.

Si lo que espero se cumple, en la próxima revisión el AXA debería seguir igual en 4,06% o empezar a bajar algo. Ese quizás sea el canario en la mina de que los monetarios empiecen a bajar sus rentabilidades, lo cual no quiere decir que haya que salir inmediatamente de ellos.

Los ROCs a plazos menores ya están bajando hace unas semanas, lo que viene a ser el comportamiento esperado: los nuevos activos que entran tienen menos TIRs que los que han vencido en la cartera.

Lo esperable es que con la bajada de tipos del bce, ya de un 0.25% menos.

De hecho, en el seguimiento que hace alex2salamanca ya se comienza a notar la bajada.