6 Me gusta

Hay que recordar, que los fondos monetarios también tienen riesgo emisor, ya que la cartera contiene bonos de empresas privadas.

Hace ya unos años, quebró el banco portugués Espíritu Santo y se llevó por delante varios bonos corto plazo y pagarés , que llevaban bastantes fondos. Lo que me tocó a mí de cerca …los gestores tenían un 2,5% de la cartera en su fondo monetario en ese emisor y obviamente el valor liquidativo lo reflejó…bueno la historia acabó , con la gestora de Banco Madrid poniendo la pasta de esas perdidas.

Era un fondo pequeño y entendieron que por imagen asumible.

A lo que voy. Si los fondos tienen un +0,30% de margen sobre el activo sin riesgo…los partícipes asumimos un riesgo y aunque remoto se debe tener conocimiento del mismo.

Por cierto los bonos a 3 meses de países euro están sobre el 3,40%…si la TIR de determinados fondos es el 4% esa es la prima por el riesgo que se asume

Saludos

13 Me gusta

Buenos días @Cortarcupon y demás compañer@s del foro:

Nunca es una mala idea, recordar comportamientos negativos de las inversiones.

Ahora que vuelven a estar de “moda” los Fondos Monetarios, no está de más recordar lo ocurrido por ejemplo, con “Renta 4 Eurocash” muy comentado y conocido por los foros de la época:

Una búsqueda de rentabilidad extra por parte del gestor, le hizo asumir mayores riesgos y adquirir bonos de Leman Brothers que quebraron, los partícipes, tuvieron abultadas pérdidas.

La gestora cambió el nombre del fondo Renta 4 Eurocash, por Renta 4 Renta Fija con el mismo gestor y a seguir funcionando.

Un saludo de jevivi

15 Me gusta

Lo peor es que esos bonos de Lehman brothers seguro que eran triples A cuando se metieron en cartera . Al igual que Espíritu Santo las manzanas podridas se esconden muy bien entre cientos de emisores.

Saludos

9 Me gusta

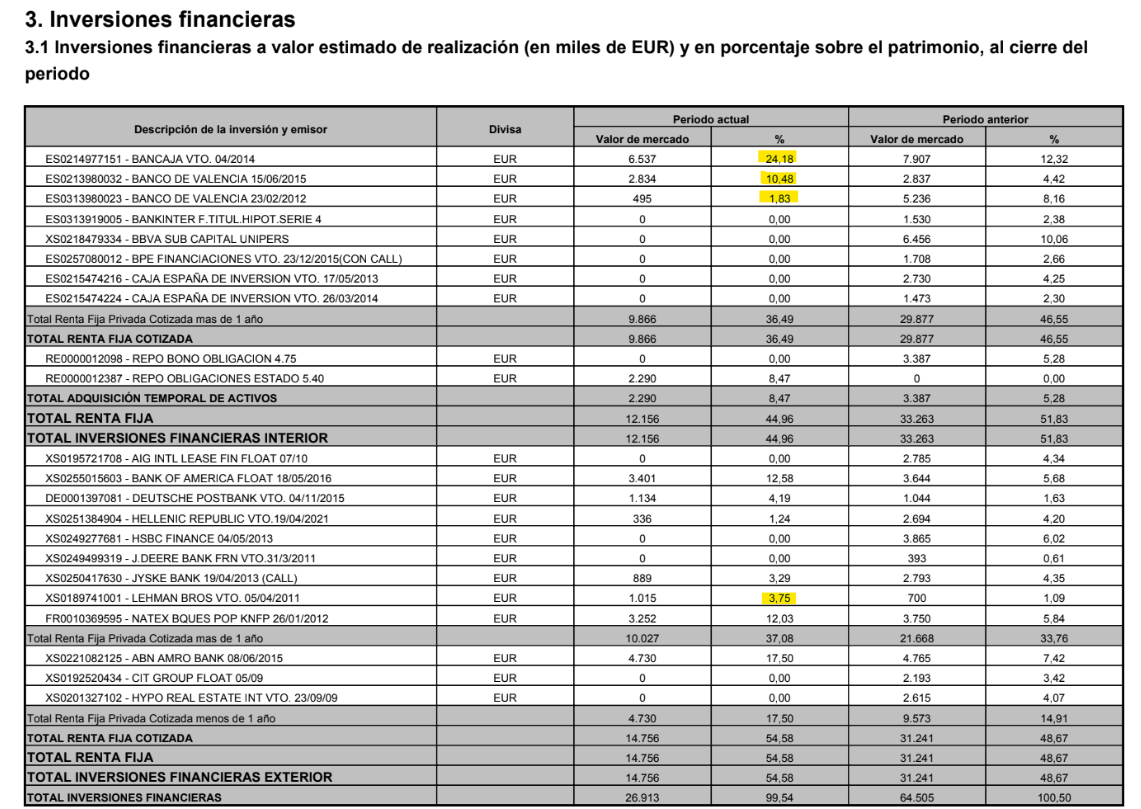

El informe de posiciones más antiguo que he podido encontrar del Renta 4 Eurocash es el Informe del Primer Semestre 2009.

Un 36,49% de sus posiciones estaban en deuda de Bancaja y Banco de Valencia. Y no son las únicas posiciones con una alta concentración durante ese periodo.

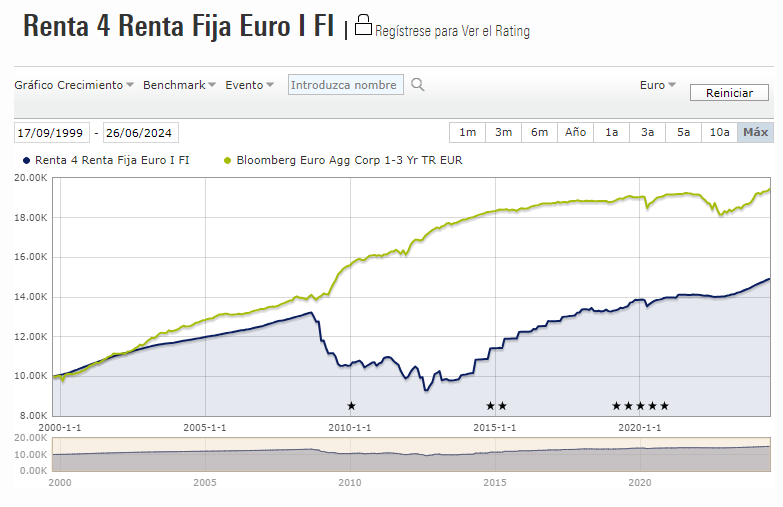

El problema del Eurocash no fue un error en la selección de compañías, sino la falta de diversificación. A continuación podemos ver cómo un índice de bonos corporativos globales a corto plazo investment grade y cargado de bancos tuvo muchas menos dificultades por esas fechas gracias a una mayor diversificación:

10 Me gusta

Buenas tardes, ya que está el hilo muy apagado en estos días aporto un seguimiento semanal que estoy haciendo sobre 4 fondos monetarios, les estoy haciendo dicho seguimiento para ver cuándo alcanzan el punto de inflexión en rentabilidad a 1 año, de modo que a partir de ese momento ésta empiece a decrecer ( la velocidad de esta bajada será otra cuestión ).

De momento creo que los activos que siguen incorporando a las carteras para sustituir a los que han vencido siguen dando una rentabilidad muy cercana al 4% o en ese entorno, evidentemente algún riesgo extra estarán corriendo para seguir manteniéndose ahí, matizando mucho la palabra riesgo en un producto con activos de tan corto plazo, sin por ello querer decir que no lo haya, ya habéis puesto antes algún caso que otro donde los monetarios sufrieron a base de bien.

Bien…, a lo que iba…

LA FRANCAISE TRESORERIE: 4,01%

GROUPAMA TRESORERIE: 4,15%

AXA COURT TERME C: 4,06%

R4 RF 6 MESES: 3,97%

Rentabilidades a 1 año sacadas de Morningstar.

Sobre riesgo…, analicé los ratings de las carteras de los 4 fondos ( de nuevo datos de Morningstar ) y el que llevaba más picante era el Groupama, de ahí el extra de rentabilidad sobre los demás.

El que me pareció mejor opción por la rentabilidad que arroja y el rating de los activos que lleva fue el AXA. Particularmente llevo los cuatro por aquello de diversificar gestora y comercializadora.

De momento siguen subiendo en rentabilidad aunque sólo sea una mísera centésima a la semana, pero siguen subiendo. Pienso que el momento del punto de inflexión está o debe estar muy cerca, y no creo que la bajada en rentabilidad vaya a tomar una velocidad importante, por lo que mi sensación ( sólo sensación, no me baso en datos objetivos o un estudio analítico concienzudo ) es que durante 2025 y lo que queda de 2024 si no hay eventos disruptivos en los mercados, los monetarios seguirán siendo un buen sitio para estar para el dinero “cobarde” que busque ese 4% décima arriba, décima abajo.

Un saludo.

20 Me gusta

Aqui he pasado ya parte de los monetarios a vencimientos superiores, actualmente a 3 a 5 años. Asegurando tipos similares a los monetarios actuales y esperando caídas en los tipos de más corto plazo.

Habló de RF IG pura, no hay que mezclar con la opción en HY que es otro segmento de inversión.

Saludos.

6 Me gusta

Sí, comparto la visión y la previsión de ese comentario tuyo. De hecho ayer mismo seleccioné dos fondos de RF de gestión pasiva y TER por debajo del 0,20% en un escalón de vencimientos como el que estás comentando. yo también estoy preparando la migración aunque voy a apurar algo de más tiempo aún, pero ya los tengo en radar para ir pasando algo de los últimos IPFs que me vencen aún al 4%.

Por si son del interés de los foreros los pongo por aquí…, datos de Morningstar a fecha de 31 de mayo de 2024.

VANGUARD GLOBAL SHORT TERM BOND INDEX FUND EUR IE00BH65QP47

Vencimiento efectivo: 2,84 años

Rating medio: AA- Lo peor que lleva en rating es BBB un 16,68%, lo demás todo AAA, AA y A.

VANGUARD GLOBAL SHORT TERM CORPORATE BOND INDEX FUND IE00BDFB7290

Rating medio: A- Este lleva en BBB un 46,04%

Vencimiento efectivo: 2,94 años.

Un vistazo le he echado también al DWS FLOATING RATE NOTES LC LU0034353002, un escalón por encima de los vencimientos de los monetarios, pero vistas rentabilidades , volatilidades etc seguramente pasaré directamente de los monetarios, IPFs etc a los dos primeros.

Como digo sólo uso indexados de gestión pasiva y TERs por debajo del 0,20%, por ello también me decanto por los dos primeros más que por el tercero.

Como siempre en el timing está la clave, y como ya tenemos una certeza y es que no tenemos bola de cristal, lo mejor es tener diseñadas estrategias en las que el timing no sea determinante, sea a base de DCA, sea estrategias seguidoras de momentum etc

Como digo al principio yo de momento no he movido ficha, sigo en monetarios e IPFs al 4% , pero el destino del dinero que salga de ahí ya está buscado y sigo con atención los ROCs de 1 año de los 4 monetarios que expuse en el mensaje anterior, me voy a seguir fijando en ese faro guía y mientras el ROC siga creciendo me mantendré a la expectativa.

Si alguno conoce otro fondo con similares características a las expuestas , TER contenido, gestión pasiva y vencimiento efectivo 3-5 años agradezco el aporte. Un saludo.

8 Me gusta

Los indexados de Renta Fija corporate…mal negocio respecto a la gestión activa bien gestionada.

2 Me gusta

Sólo hay que comparar el Vanguard con B@h deuda por ejemplo.

1 me gusta

De momento precisamente el Vanguard Short term corporate bond es el que mejor lo está haciendo en lo que llevamos de año y en rentabilidad a 1 año frente al global bond index y al global short term index, los tres de la gestora Vanguard, pero no deja de ser algo meramente coyuntural pues las circunstancias en los mercados son cambiantes.

Curiosamente estos dos últimos, tanto en lo que llevamos de año como en rentabilidad a 1 año están aún por debajo en rentabilidad de un monetario como el AXA tresor court term C.

Sobre gestión activa de fondos no puedo opinar pues no conozco el campo ni sé qué gestores son top y cuáles no , o que gestoras son consistentes en rentabilidad en su abanico de fondos etc ya que hace muchísimos años que no invierto en fondos más allá de los monetarios para usarlos para tener aparcada la liquidez y ahora hace unos meses estoy empezando a construir una estrategia basada en fondos porque no puedo ( ni quiero ) dedicarle el tiempo que le dedicaba antes a los mercados financieros donde participaba mucho más activamente.

Si puedes ampliar aunque sea un par de líneas tu comentario anterior te lo agradezco porque no sé por donde va y todo lo que sea aprender es bueno.

Un saludo

4 Me gusta

OK, entiendo que damos por sentado entonces que ciertas gestoras o gestores sí se ganan las comisiones que cobran cuando se establece una comparación de sus fondos de RF en este caso frente a un indexado de una gestora de las gigantes tipo Vanguard, Amundi etc ¿ no?

2 Me gusta

No conozco mucho la RF pero sí que está bastante extendido el parecer que en RF corporativa merece la pena pagar por gestión activa.

1 me gusta

Algunos fondos de renta fija corporativa tienen una cartera con peor calidad crediticia que el índice con el que se comparan. Muchas veces la prima obtenida sobre el índice no se debe a la habilidad del gestor, sino a la asunción de un mayor riesgo de impago.

6 Me gusta

Ese argumento es posible como advertía anteriormente si se incluye HY en las carteras. Dentro del universo Investment Grade la asuncion del riesgo es más limitada.

No todos los sectores se comportan igual dentro del mercado, por ejemplo este año financiero y seguros están por encima en rentabilidad de bonos de otros sectores…eso el índice no lo va a reflejar.

4 Me gusta

Para mi todo esto no merece la pena. Rf corto maxima calidad gobiernos y a correr. Pq si Ud tiene una cartera de RV se supone q la Rf debe descorrelacionar respecto a RV en momentos de tensión como la GCF de 2008 o similares. Algo q solo ha cumplido Rf corto govies max calidad

3 Me gusta

Hombre, la RF sirve para bastantes más cosas que descorrelacionar a la RV.

Por cierto en 2022 la RF de gobiernos a corto plazo también bajó como la RV.

4 Me gusta

Hombre si bajó pero nada comparado con la RV en 2022. Rentabilidad del fondo|Rentabilidad Acumulada|iShares eb.rexx®Government Germany 0-1yr UCITS ETF (DE)|ISIN:DE000A0Q4RZ9

1 me gusta

Pero es que el bono alemán a 1 año se tiró bajando varios años de tipos negativos …no lo veo que fue protección de nada.Varios gestores de RF aún con tipos negativos tuvieron rentabilidades positivas y a más largo plazo incluso con mayor diferencia de rentabilidad.

Rentabilidad a 5 años +0,19% y a 10 años en negativo…

6 Me gusta

Si claro. Mire yo creo q william bernstein lo explica muy claro en the four pillars of investing pag.34 “las rtbilidades de bonos corporativos tienen un yield de un 1.6% superior a los treasuries con igual duración y la mitad se compensa por riesgo de quiebra, por lo tanto la rtbilidad extra es 0.8%. Es esta rtbilidad extra del 0.8% una justa compensación del riesgo adicional? No, pq el riesgo de perdidas de bonos corporativos es muy variable. En la GFC fué de más de un 3%, en la burbuja de dot.com casi el 3% entre otras”

6 Me gusta