Suele ser un problema mucho más generalizado de lo que se cree cuando se empieza a invertir.

Lo de la educación financiera en demasiados casos suele terminar siendo una excusa para terminar colocando los productos que interesa colocar con visiones muy sesgadas del tipo de riesgo que pueden implicar.

Especialmente delicado es el caso cuando en el tipo de activo o el tipo de estrategia hacia el que se quiere llevar al inversor (o igual habría que decir potencial cliente), lleva años de rentabilidades muy buenas. Se terminan negando situaciones que ya han ocurrido anteriormente y que, el inversor poco precavido, terminará dudando de lo que hace cuando vuelvan a ocurrir.

La verdad es que ver un webinar de gestores de fondos, un video o una presentación, seguir un blog o similar si uno ya no está muy bragado en los mercados, se puede convertir en un ejercicio de riesgo absolutamente.

Normalmente son pura publicidad y no precisamente encubierta y solamente por el guión de los contenidos y el nivel que demuestran se ve que el público objetivo son las personas que se están formando o comenzando en los mercados y piensan que ahí van a obtener algo que les ayude a rentabilizar su patrimonio. Y eso sucede muy pocas veces, quizás ninguna.

Yo por mi parte los mejores consejos y decisiones de inversión las he tomado leyendo y escuchando a otros foreros anónimos que me llevaban unos añitos de delantera y que tenían a bien compartir sus conocimientos de manera altruista.

En los “consejos” y presentaciones de productos de los gestores etc hay un permanente conflicto de intereses, como no puede ser de otra manera.

Un saludo.

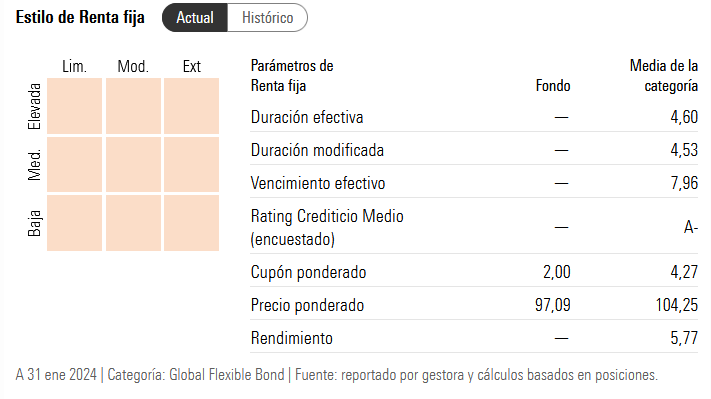

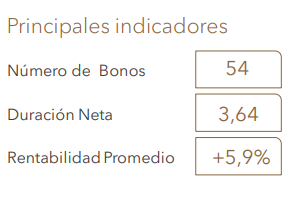

de este fondo llama la atención su rentabilidad en el fatídico 2022: nada menos que un 6%. ¿Acierto con los derivados? Si alguien me lo pudiera aclarar, le estaría agradecido.

Veo en morningstar que guarda una liquidez del 33%, y su volatilidad es del 3,28.

Que haya conseguido una rentabilidad anualizada a 5 años del 3,47%, no está nada mal.

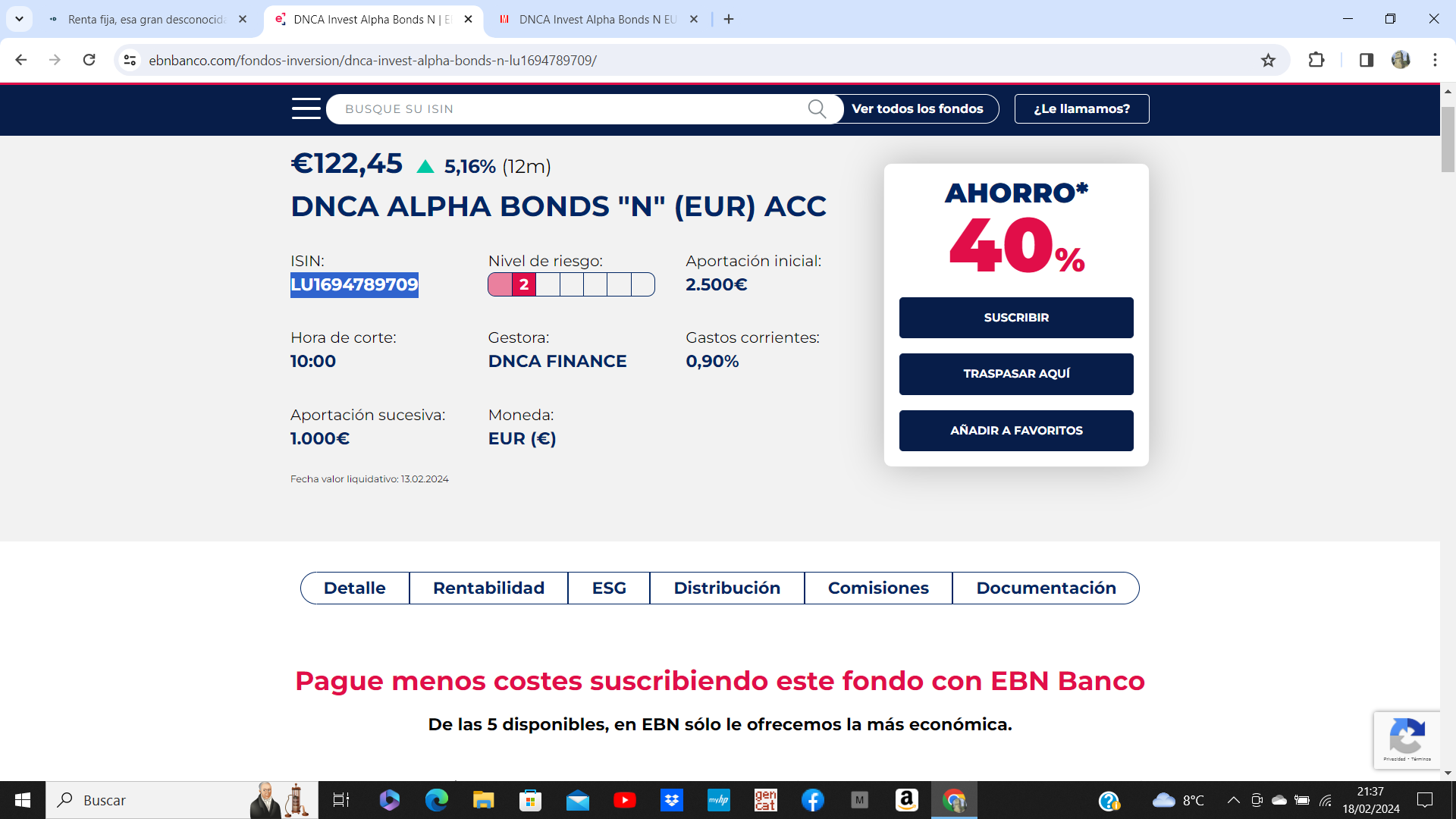

En EBN disponen de la clase “limpia”, con unos gastos del 0.90%

Salvo grandes variaciones de los tipos de interes o defaults de las empresas emisoras, la rentabilidad de un fondo de RF en el proximo año se aproxima mucho a su TIR actualizada.

Actualmente el cupon medio de este fondo es de solo un 2%, y su precio es de 97%, ( desconocemos duracion y TIR) por lo que un calculo aproximado sugiere una rentabilidad anualizada en los proximos años de +2.6%

Calculo APROXIMADO de la TIR de un fondo de RF, salvo grandes variaciones de tipos de interes y defaults.

Supongamos que la rentabilidad media del cupon del bono es del +2%, y que su precio actual es de 97, y la duracion media es de 4.5 años.

Si se espera a que los bonos alcanzen su precio nominal del 100 en 4,5 años esto supone añadir cada año al cupon una rentabilidad por retorno al nominal del 3% / 4.5 años = 0.66 % por año.

Por lo tanto la TIR anual sera 2% + 0.66% = +2.66%.

Buenos días, ¿saben donde se podría ver la duración efectiva y TIR de fondos como el B&H Renta Fija? Me sorprende que no den estos datos en la web, etc.

El b&h renta fija te pueden dar el cupon anual y vencimiento a la call si la tienen alguna emision, ya que bastantes emisiones que tiene en cartera son perpetuas.

Para la duración que tiene y teniendo en cuenta la calidad crediticia no parece que esté dando un rendimiento muy atractivo (y teniendo en cuenta las comisiones) en relación a comparables. Gracias

En muchos fondos de RF con emisiones perpetuas, esa información es como mucho aproximada. Y obviamente luego no corresponde con las rentabilidades reales historicas de los fondos.

Los monetarios por el momento yo creo que es buen sitio para estar para los inversores conservadores o muy conservadores, estamos hablando de un 4% anualizado si las rentabilidades se siguen manteniendo como en los últimos 3 meses más o menos décima arriba décima abajo. Creo que por el momento siguen siendo una buena alternativa a las letras a 1 año y a los IPFs que ya están casi todos por debajo del 4% en bancos con IBAN español.

Abro pregunta… ¿ alguien está moviendo ficha ( o lo tiene en mente ) a fondos de RF cuyas carteras estén un escalón por encima de los monetarios, digamos un tramo de vencimientos entre 1-3 años por ejemplo…? ¿ pensáis que es un buen momento para hacerlo buscando quizás un 1-2% más de rentabilidad que la que previsiblemente den los monetarios en este 2024?

Un 0,8% como comenta cortacupon en lo que llevamos de año nos daría alrededor de un 5% anualizado aproximadamente ( quizás algo menos ) en esa cesta de fondos, que imagino que aparte del predominio de monetarios llevará algo de tramos de vencimientos superiores que aporten un extra de rentabilidad a los monetarios puros.

Un saludo.

Yo para la parte conservadora ahora mismo estoy combinando DWS Floating Rate Notes (principal posición de largo), depósito al 3% abierto en Wizink y cuentas corrientes en MyInvestor y Wizink al 2.5% y 2.3%.

Asimismo el vencimiento de un deposito que tenia estos días se ha ido ya al FVS Bond Opportunities.