En MORNINGSTAR, Fernando Luque razona que es mejor comprar Fondos de RF , que Bonos.

4 Me gusta

Podría haber sido un poco más generoso el sr. Luque con el título de su artículo y en vez de hacerse directamente una pregunta haberse hecho una afirmación: olvidense de comprar bonos por su cuenta sres. inversores y háganlo única y exclusivamente a través de fondos de inversión. Total, es la única verdad que puede extraerse de sus no acertadas ideas -desde mi punto de vista- expresadas en este artículo. Todo son desventajas e inconvenientes para quien gestiona por su propia cartera, pero ¿Seguro que siempre es así sr. Luque?

Se habla de la dificultad de análisis que tiene un inversor particular frente a un gestor profesional. Y no le falta razón al Sr. Luque. Mejores medios de investigación, personal cualificado y fuentes de información de uno frente a otro, pero que también hay que pagarlos. ¿Y sólo por eso un inversor particular lo tiene que hacer peor que un gestor profesional? Pueden existir otros factores que si bien no igualan las cualidades y capacidades de uno y otro pueden hacer que las rentabilidades finales sean similares. Se me ocurre, por ejemplo, la mayor agilidad que tiene un particular para mover su cartera y liquidarla si tuviera que salvar su inversión ante un evento inesperado en cuestion de segundos, cosa que no puede hacer un gestor.

Habla el autor de la dificultad para diversificar que tiene el inversor particular frente al gestor. ¿Por qué tiene que ser así? Se puede montar una cartera diversificada con bonos de un euro, mil euros, dos mil y también los hay de diez mil euros tanto gubernamentales como corporativos, en euros como en dólares, libras y divisas exóticas si se quiere. No hay que tener bonos de altos nominales ni cocos en cartera para tener una rentabilidad atractiva.

Tampoco estoy seguro de que los costes totales para un particular sean superiores o muy superiores a los costes de un fondo de inversión, diría que incluso hasta menores. De acuerdo que el coste de compraventa, los spreads y los precios de los bonos son superiores para un inversor particular que para un gestor, pero el fondo tiene muchos otros gastos que hacen que está diferencia se diluya o desaparezca y según hasta qué fondos vendidos por bancos sean más caros que el ter de un inversor particular.

Respecto a la falta de flexibilidad a la que hace referencia el autor que no tiene un particular frente a un gestor es donde está el mayor patinazo que ha metido el sr. Luque en su artículo. Un particular tiene la misma facilidad para mover su cartera, dentro de la oferta de bonos que le ofrezca su broker, que un gestor: para comprar y vender bonos, para tradearlos y para rotar a bonos con cupon mas alto o a precio mas bajo. Y aquí está también la gran ventaja, que no refiere el autor, de un inversor particular frente a un gestor: hoy puede estar 100 % invertido, mañana en total liquidez y combinar bonos como más le apetezca entre soberanos, corporativos y en diversas divisas; frente a un gestor que está encorsetado a la normativa de su fondo de inversion.

Por supuesto que la fiscalidad de una inversión a través de fondos de inversión es mejor que a través de la compra de bonos. Los cupones que va cobrando un inversor particular soportan retención, pagan impuestos y se “rompe” la capitalizacion compuesta. Pero hasta incluso en este punto se le puede hacer un inciso al autor y es que se puede invertir también una parte de la cartera en bonos cupón cero de largo plazo, reduciendo de esta forma la fiscalidad total de la cartera.

Invertir por uno mismo puede ser tan rentable y satisfactorio como hacerlo a través de fondos de inversion y por ello me ha parecido necesario hacerle una pequeña critica constructiva al autor de este artículo.

10 Me gusta

Antes yo gestionaba mi cartera de renta fija, pero encuentro tan poca oferta que he acabado comprando un fondo como digo en Mis carteras indexadas + renta fija - nº 5 por Ekeinos. La ventaja de gestionarse uno la cartera es que sabe lo que tiene y cuando compra sabe qué rendimiento mínimo puede asegurarse esperando hasta el vencimiento.

2 Me gusta

Estimado @Ekeinos

¿ Podria indicar con que OBJETIVO y que fondo especifico de RF considera util en estos momentos de posible bajada de tipos en meses ?

¿ Puede proporcionarnos referente al fondo: TIR, Precio, Cupon y Duracion media ?

Gracias

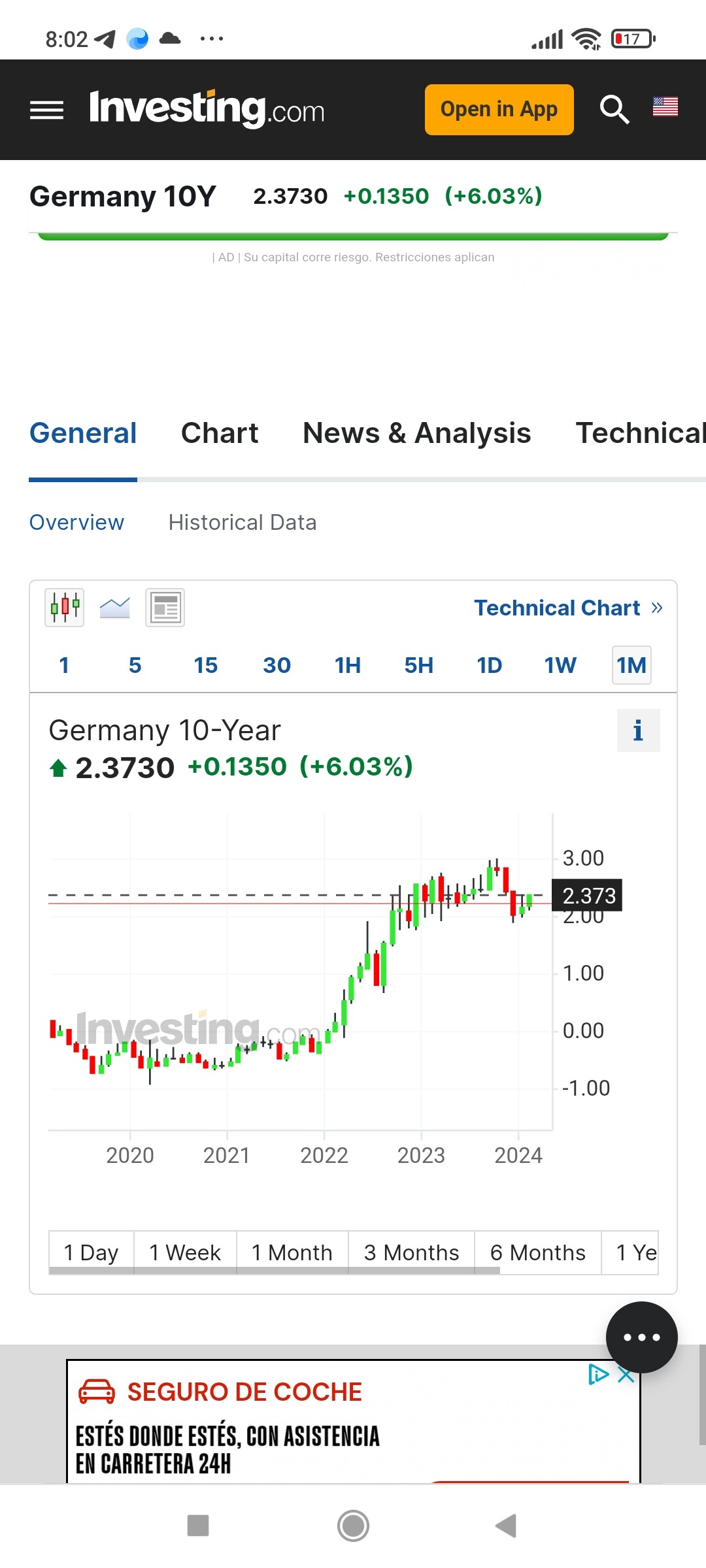

Asi va el año 2024, corrigiendo parte de las subidas de finales del 2023 tanto en Estados como en Corporate. Lo bueno es que el cupon corrido va sumando… Con el gatillo preparado si siguen un poco más las caidas.

igarciap1@unicaja.es

1 me gusta

No miré gran cosa. Solo quería aprovechar la bajada de tipos que esperaba y compré un fondo de renta fija porque la evolución de los tipos es más importante que la cartera del fondo y me precipité. La ventaja de comprar los bonos uno mismo es que si espera a vencimiento sabe qué rendimiento obtendrá aunque suban o bajen mientras llega.

Si Ud. pasa mucho tiempo buscando qué fondo comprar llegará tarde.

2 Me gusta

Oferta hay para dar y tomar de bonos con nominales de 1000 euros para inversores particulares que quieran diversificar y que quieran montar sus propias carteras de RF, lo que hay es que encontrar el intermediario financiero que te permita acceder a ellos a un coste reducido o al menos no excesivo. En España simplemente no los hay, hay que salir fuera de aquí. Pero existir existen.

2 Me gusta

Degiro (Flatex) y Auriga Gestión. Es algo incómodo. Puede que para mí cartera de ahorro.

2 Me gusta

No estan nada mal los resultados de este fondo. Interesante conocer sus opiniones sobre el. Me ha hablado muy bien de el un asesor patrimonial.

3 Me gusta

Pues actualmente equiparable a un fondo mixto variable … 60% de cartera en High Yield.

Fondo de gestor, buen 2022 para lo que cayó el mercado tanto en RV y RF.

5 Me gusta

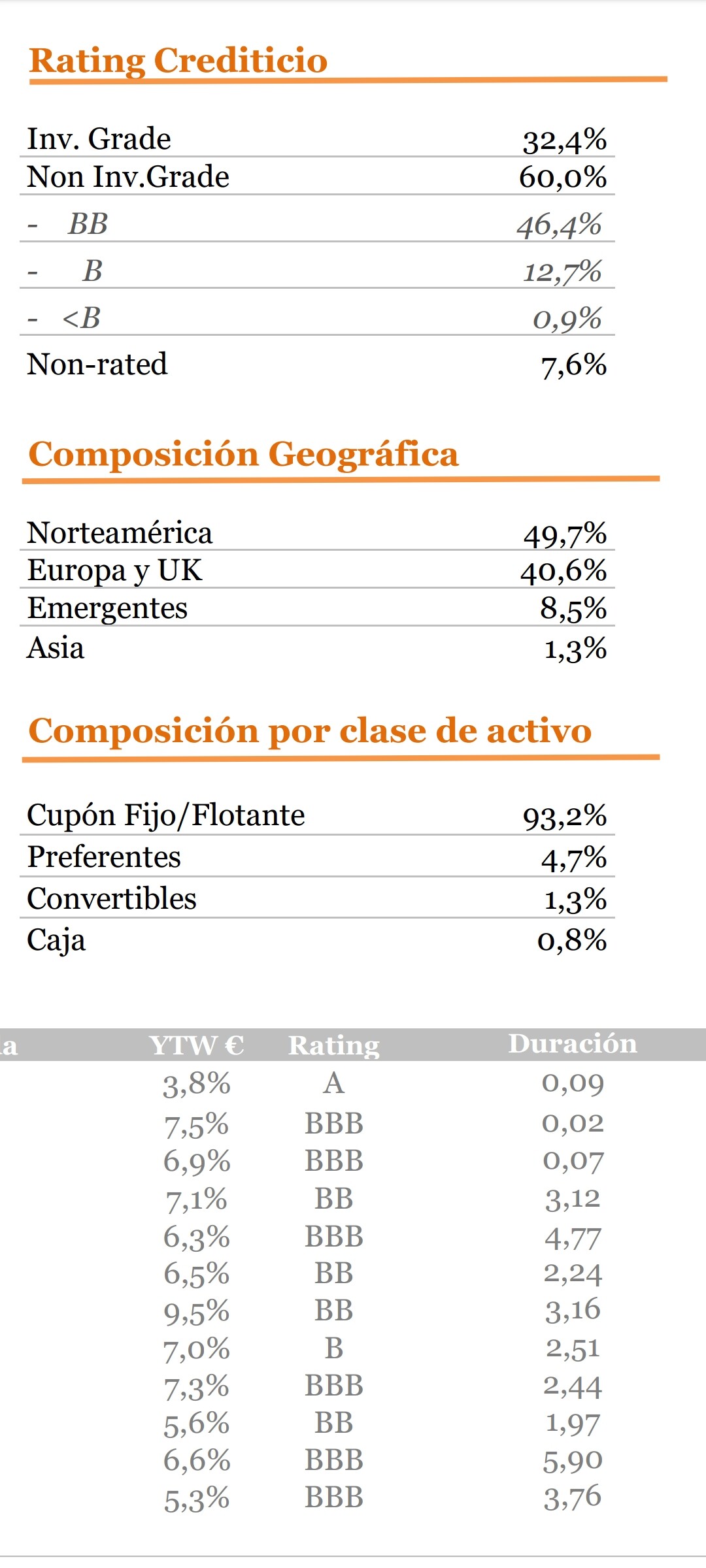

Respecto al Sigma Investment House BrightGate Global Income:

Comparativamente con otros:

-Gestores Españoles accesibles.

-Mejor rentabilidad que Bestinver Deuda Corporativa, y B&H Renta

-Mejor rentabilidad que Bloomberg Aggregate

-Solo exposicion a riesgo de credito

-Refiere duracion < 3 años

Desconozco, y no aparece en Morningstar,

la TIR, Precio, Cupon medio, y Duracion,

numero de participes

5 Me gusta

Plazo fijo / renta fija / bonos. Es muy curioso como desde septiembre 2023 las TV y prensa (subvencionadas por el gobierno) han realizado una feroz campaña publicitaria para que el público mueva su dinero de la renta variable a bonos letras del tesoro / plazos fijos. En Tv llegaron a salir supuestos jubilados peleándose en la cola del banco para vender su renta variable y depositar su dinero en renta fija.

Desde entonces, ¿Qué ha sucedido con la renta variable? Por ejemplo, el índice Dow +20% y NVDA +84%.

4 Me gusta

Campañas aparte, en septiembre , hubo bastante miedo en inversores de RV y RF también que venian en perdidas en 2022 muchos de ellos con productos de RF a medio plazo y mixtos.

Hay que tener precaución con las subidas verticales porque suelen acabar en caidas del mismo modo. Mientras la música de la deuda publica siga sonando los activos de más riesgo seran los reyes del baile.

2 Me gusta

Alguna gestora va en esta línea de precaución…

5 Me gusta

Dunas en mi opinion tiene cosas muy buenas en su gestion, suele acertar muy bien la cobertura de carteras con derivados.

Como gestores provenientes de compañías de seguros, suelen manejar muy bien la prevision de rentabilidad.

Pero claro nadie es bueno en todo. A mi entender sus análisis de renta variable pueden ser certeros en valoracion pero nada validos en lo que se denomina momentum o determinadas fases de ciclos de mercado.

Como lo intentan suplir? Pues con los segmentos más picantes de la Renta Fija, es decir subordinados, COCOS etc…

Recomendables para carteras patrimonialistas, pero se quedaran cortos en los últimos momentos de expansión del ciclo y valoraciones altas.

igarciap1@unicaja.es

9 Me gusta

Respecto a gestoras que en estos momentos preveen RECESION:

Belgravia Epsilon

Altair Inversiones

1 me gusta

En el caso de los bonos, que suban o bajen sus precio depende mucho de la previsión de la evolución futura de los tipos. Cabe esperar que en el futuro se emiten con menor cupón y que su precio suba en el mercado secundario.

También depende, claro, de la solvencia del emisor.

3 Me gusta

Hoy Fernando Luque de Morningstar publica un articulito sobre bonos y curvas de tipos que es básico pero siempre viene bien tener a mano, sobre todo para los que no somos expertos.

En mi opinión, hace un trabajo de divulgación de cultura financiera impecable. El problema es que se publiquen estas cosas en una web de nicho como Morningstar y no en la prensa generalista, por ejemplo, donde podrían llegar a más gente y no solo a los que ya están interesados.

9 Me gusta

Siento discrepar. De hecho, muchos de los mensajes que lanza son auténticos destructores de patrimonio. Tanto por el lado de invertir en materias primas por análisis técnico como por estar al 90% en liquidez porque cree que viene otro 2008 (eso comentado ya desde 2018).

17 Me gusta

Pues la verdad es que esa faceta la desconocía básicamente porque son temas que no me generan interés y suelo ignorar (no sigo todo lo que escribe). Sí que he visto que habla recientemente del uranio, por ejemplo. Yo básicamente estaba pensando en el tipo de artículos que suele hacer por ejemplo de comparativas de fondos o como en este caso de conceptos más generales.

Esa otra faceta concuerdo en que desde luego no es el mejor lugar para poner el foco si se piensa en educación y en mejorar la cultura financiera. O al menos si no se hace poniendo énfasis o señalando claramente los riesgos.

4 Me gusta