Muy buen comportamiento en 2023 y más que recuperado lo de 2022, que tampoco fue un gran descalabro en relación a otros que he estado examinando. Voy a meterle la lupa en morningstar a ver qué tal. Y si interesa a ver qué comercializadora lo tiene aquí en España. Gracias por el apunte.

Yo lo he contratado en Renta 4 (me tuve que hacer, bueno, tuve hacer a mis mayores -sin ningún tipo de comisión- clientes), sin comisión de custodia. Hablé directamente con los responsables del fondo en Madrid y resumiendo lo que me dijeron:

-El 88% de deuda corporativa europea, HY el 20% e IG el 50%.

-Se caracteriza por su diversidad y flexibilidad, según ellos causa de que en 2022 se defendiera bien (cayó un -4,15%).

-Tiene cerca de 300 bonos.

-Una duración entre -2 y 6 años (en octubre 4,5). También en esto tiene flexibilidad (no me pregunte como lo hacen…).

-Se inició el 10-04-2015 (ya lleva algún tiempo)

-Prevén una TIR del 5,5%.

-Tiene un TER del 1,21% sin comisión de éxito.

-Con una rentabilidad desde inicio del 34,24% y el año pasado, creo que 11,40% (este dato habría que actualizarlo).

En fin, como dice mi padre, hay quien le echa a la ensalada más o menos tomate…

En cuanto a rentabilidades históricas la verdad es que pinta bien, cierto es que como dice Cortacupón el equipo gestor ha cambiado a mediados de 2023 y desde luego el comportamiento en 2023 ha sido muy muy bueno.

Como decís, algo de picante en su cartera y desde 2016 sólo 2 años en negativo y esos dos años no han sido descalabros, poco más del 4% en ambos.

Pocos años para analizar pues llevan menos de 10 años en el mercado, pero lo que hay de histórico la verdad es que por rentabilidades pasadas es muy a tener en cuenta.

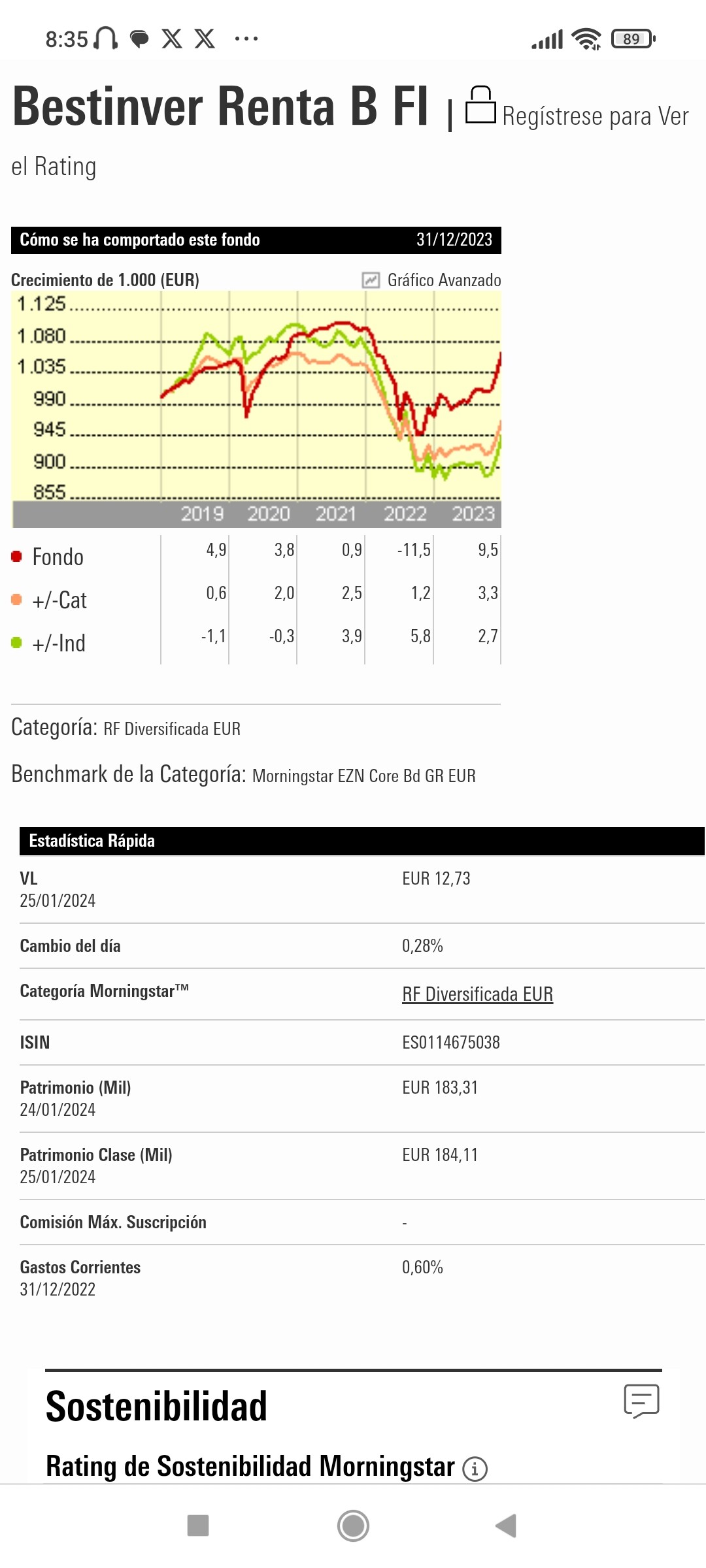

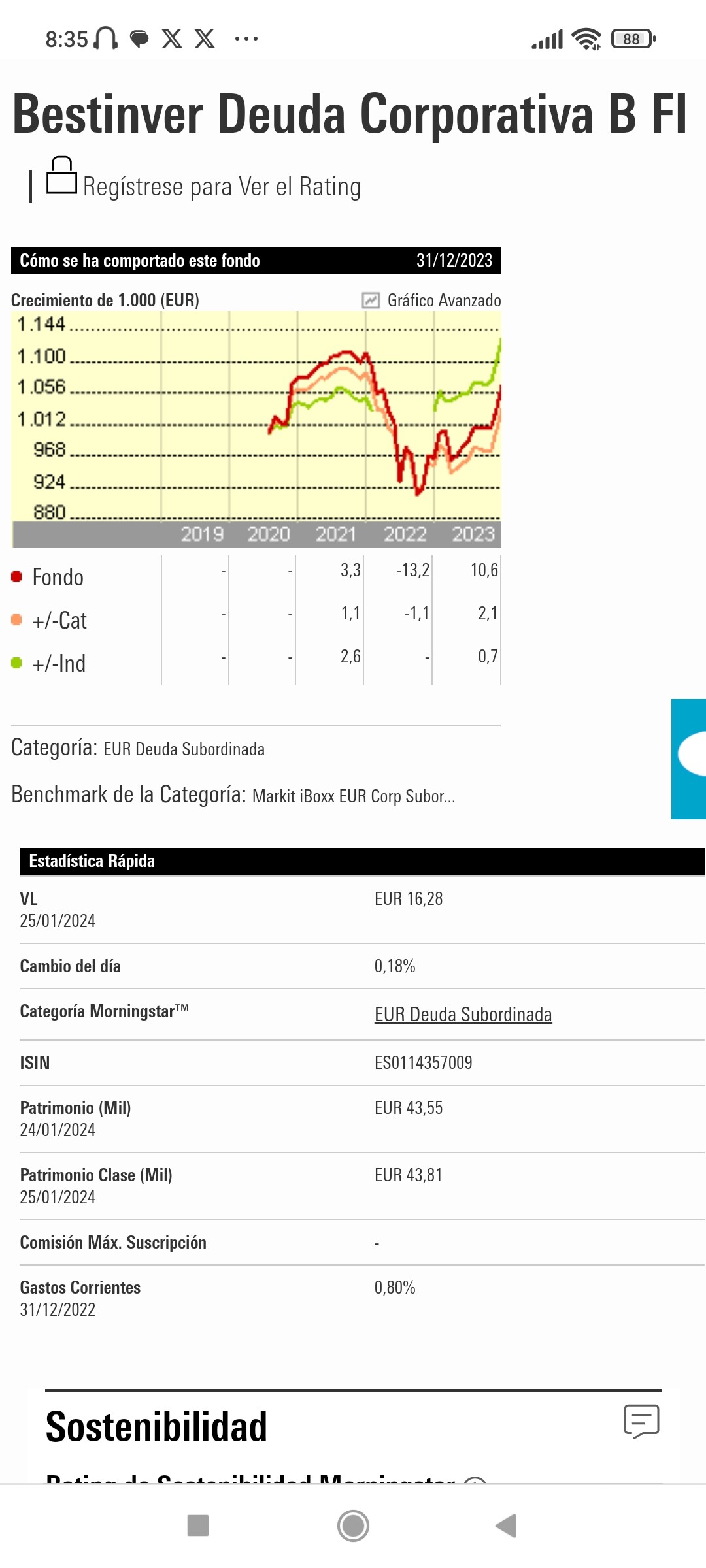

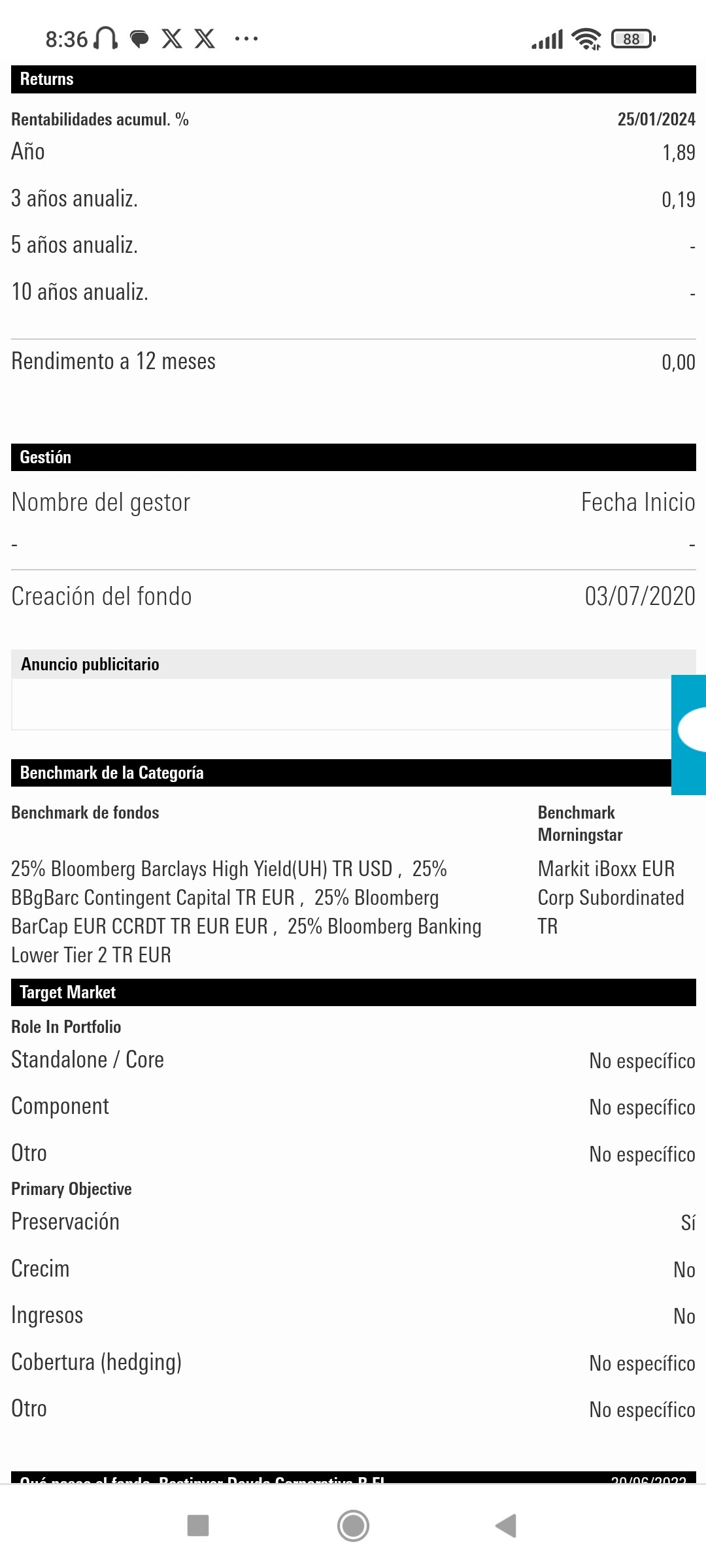

Este fondo es parecido (todos tienen sus matices) al de B&H, Bestinver, etc., todos con renta fija corporativa gestionada activamente, pero donde ya no son todos los bonos gubernamentales, de hecho, más bien pocos, y tienen HY, derivados, CoCos, etc., aquí está la sal del gestor (hablando de ensaladas que diría mi padre). Si se puede estar más tiempo invertido en renta fija (2-4 años), hay que arriesgarse, salvo que se prefiera asegurar en menos tiempo menos de rentabilidad. No me haga mucho caso, son ecos que oigo en mi cabeza…

Ahora mismo tenemos rentabilidades de entre el 3,5-4% a plazos de un año que se pueden contratar sin salir de bancos con IBAN español, hablo de IPFs.

Los monetarios los tengo en el radar porque es donde tengo aparcada buena parte de la liquidez y de momento podemos esperar de ellos rentabilidades del orden de casi el 4% anualizadas, de momento…, ya veremos en unos meses.

Las letras a un año ya están por debajo del 3,5%, parece que ha pasado su mejor momento y hoy por hoy no valoro la reinversión en ellas.

Sobre estos fondos de RF de los que hablamos…, no deja de ser depositar la confianza en el gestor y en las rentabilidades obtenidas en el pasado. La deuda corporativa que lleva el de AXA es bastante BBB y de ahí para abajo ( eso me echa algo para atrás ), y la poca pública que lleva es AAA, pero es poco más del 5%.

Aún así de lo mejor que he visto en la comparativa y búsqueda que estoy haciendo.

Los bonos rumanos han dado una buena rentabilidad el año pasado entre cupones y subida de precio, sobre todo los de más largo plazo. Si ahora están caros o baratos…nadie sabe la respuesta correcta ahora mismo. Bonos para guardar en el cajón y que sigan pagando cupón y si se revalorizan pues te alegras. Por cierto, son BBB-, la calificación más baja del IG.

Cómo has dicho, bonos en euros, con buena calificación, tir >5, de medio plazo y por 1.000 € es dificil o imposible, ya no quedan. Entre 4 y 5 de tir si los hay y de más baja calificación también, los rumanos por ejemplo.

Para tir más altas, 6%, 7%, tienes que mirar en dólares, por decir una buena divisa. Ahí si que hay donde elegir.

Hablé con ellos hace unos años y les indique que Eroski era una historia ganadora me dijeron que veian problemas de devolución del capital… Bueno en 5 años le hecho un X3 a la inversion… Me sorprende que diga ahora que esta barata… Bueno yo es que compre a derribo.

Carta del II Semestre del 2023 de B&H. En la página 7 explican la estrategia de los fondos de Renta Fija para el 2024. En la página 9 dicen que el fondo B&H Bonds/Renta Fija en el último año a triplicado su capital y que si fuera necesario establecerían una comisión de suscripción a favor del fondo, no de la gestora, para proteger a sus inversores (esto no lo entiendo), ¿por qué no se cerraría el fondo? (les acabo de enviar un email para ver qué me responden)

Aquí algunas líneas al respecto:

… no vamos a alargar la duración de las carteras mucho más allá de donde las hemos situado en la actualidad, salvo que veamos una evolución clara de los tipos y suficiente recompensa para ello. Y, eso sí, siempre que asumamos riesgo por duración lo haremos limitándolo por la parte del crédito. Esto es: invirtiendo en bonos de gobierno o en emisiones corporativas de rating superior. Tanto es así que nuestros fondos de renta fija tienen hoy por hoy la cartera más sólida y líquida de su historia. El porcentaje de cartera en emisiones con calificación investment grade en B&H Bonds / B&H Renta Fija es del 60%, mientras que representa el 19% del patrimonio invertido en B&H Flexible y llega al 100% en B&H Deuda. Solo en bonos con rating entre ‘AAA’ y ‘A’ se alcanza un 31%, un 11,5% y un 40%, respectivamente Del mismo modo, no tenemos ningún derivado más allá de las coberturas de divisa y no contamos con ningún pagaré en cartera para dotar a nuestros fondos de la mejor liquidez ante cualquier eventualidad y porque la prima que estos títulos están ofreciendo en el mercado no nos parece suficientemente interesante. Al describir la composición de nuestras carteras en este comienzo de 2024 conviene señalar que una buena parte de nuestra posición en bonos high yield se corresponde con títulos de deuda subordinada cuyos bancos emisores tienen calificación corporativa investment grade por las principales agencias de rating. Aquí, como ya comentamos en nuestra anterior Carta Semestral, la correcta gestión de unos eventos tan pasmosos como las quiebras de varios bancos regionales y sectoriales en EEUU seguidas del rescate de Credit Suisse por parte de UBS en la primavera de 2023 es la clave a la hora de explicar los buenos resultados cosechados el último año por nuestros fondos de renta fija."

"…el fondo ha casi triplicado su volumen en este último año. Esto no ha sido ningún impedimento para su gestión con buenos resultados, pero si el volumen llegase a suponer alguna dificultad o mermase su agilidad para aprovechar oportunidades de inversión, estableceríamos una comisión de suscripción a favor del propio fondo -no de nuestra gestora- para proteger a sus inversores."

Eso de que Eroski es una historia ganadora hay que cogerlo con pinzas…Fagor también lo era, y mira como acabo. Se lo digo con conocimiento de causa, viniendo del mundo cooperativo vasco.

Creo que hablamos de situaciones diferentes. Eroski ha sido capaz de amortizar deuda por valor de miles de millones a base de vender patrimonio y negocio y refinanciar varias veces la deuda pendiente.

Fagor acabó siendo un nido de bienpagados que no vendian suficiente para semejantes costes y por eso quebró.

Aqui se trata d comprar deuda al descuento con riesgo y si quiebra pues se asume y sino como ha sido el caso multiplicar por tres.

Amén. Le entendí incorrectamente cuando decía lo de “Eroski era una historia ganadora”. Pensaba que lo decía antes de que se supiera si era capaz de hacer frente a la deuda o no. Era una empresa mal gestionada, con mucha deuda, perdiendo margen y cuota de mercado…por tanto a priori podía haber acabado tranquilamente de aquella manera. Otro cosa es que haya (todavía esta en ello) darle la vuelta a la tortilla.

Mi símil con Fagor, venía porque la gente en su día también tenía los bonos de ésta al 7%, como algo sin riesgo y caballo ganador.

En mi ciudad tengo en un radio de 200m MERCADONA, LDL Y EROSKI. Voy, en realidad, vamos mucha gente a los tres. Compramos en cada uno lo que nos gusta. LDL no tiene pescadería y Eroski le da mil vueltas a Mercadona en el pescado. Viva la competencia.

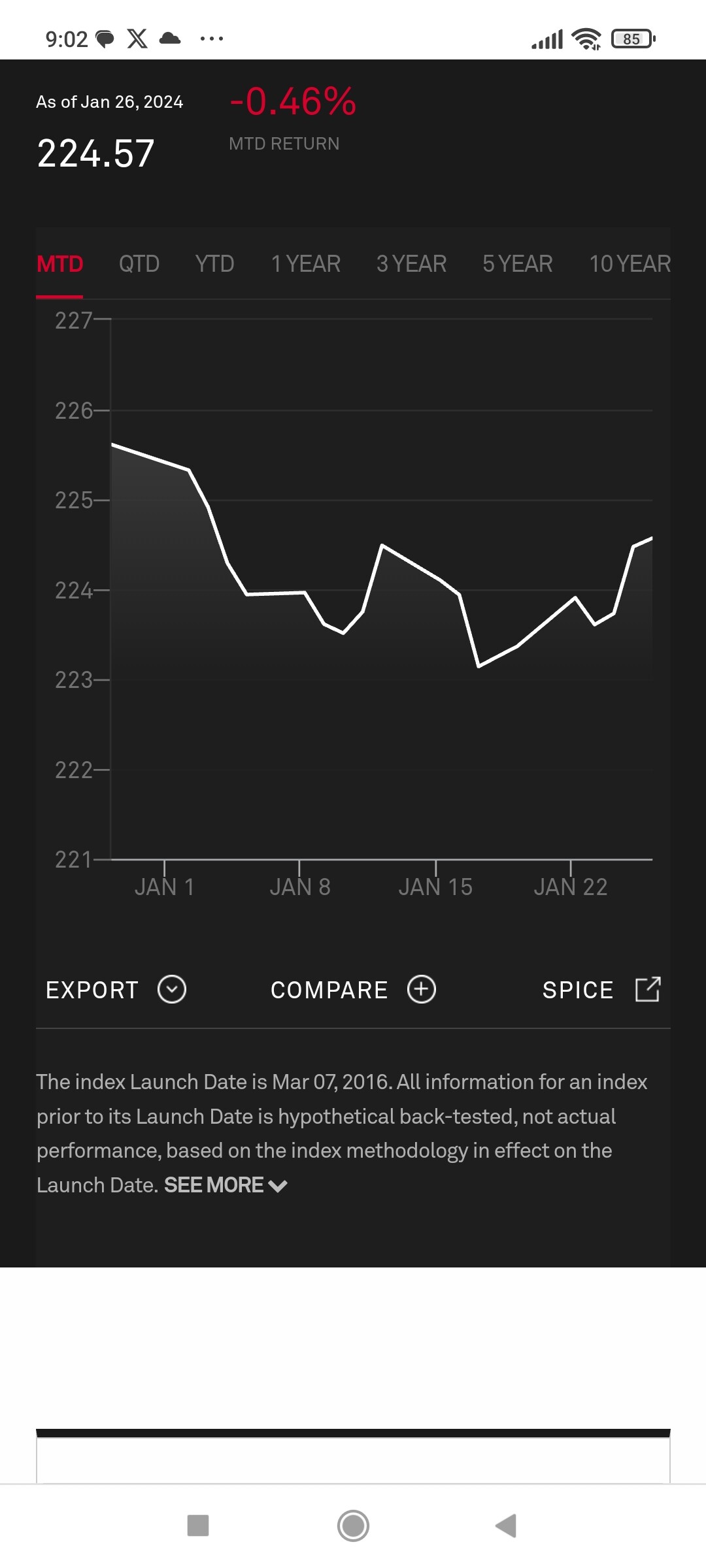

Asi va el mes en el corporate europeo todavia en negativo… con la semana en positivo. Los activos de riesgo con saldo positivo lo que favorece tambien al High Yield.