Yo lo vivi en mis carnes y salí trasquilado.

3 Me gusta

La gestión de bonos individuales no es baladí, tiene que realizar la reinversión del cupón o comprar bonos de cupón cero de algún tipo. Además, normalmente suelen tener comisiones más elevadas para el minorista y la diversificación puede verse afectada por que gestionar bonos de varias fuentes complica el tema.

También recuerde, que vencimiento y duración no son lo mismo.

Y no, el rendimiento no se tiene por qué parecer por que al fondo indexado al ir rolando los bonos la curva de tipos le va a afectar de una manera muy diferente. Existe una regla sencilla con ciertas premisas que permite estimar los rendimientos de un fondo/etf de bonos, que indica que si aguantamos el fondo “duración x 2 menos un año” el rendimiento aproximado será el yield to worst del fondo en el momento de compra en el peor de los casos con subidas de tipo, pero esto asume movimientos lineales y no se puede aplicar a duraciones largas, por que la convexidad de la duración también influye.

En resumen, que la RF no es tan segura como la gente cree y que el vehículo elegido influye mucho en los retornos y el camino recorrido.

10 Me gusta

Estimado @AlanTuring

Respecto de su comentario //Existe una regla sencilla con ciertas premisas que permite estimar los rendimientos de un fondo/etf de bonos, que indica que si aguantamos el fondo “duración x 2 menos un año” el rendimiento aproximado será el yield to worst del fondo en el momento de compra //.

¿Puede adjuntar algun documento sencillo para leer estas navidades que enseñe su aplicacion practica a Fondos de Inversion en RF habituales en este blog como el B&H Renta Fija, Bestinver Deuda Corporativa, o Tikehau 2027, … ?

Gracias

1 me gusta

No tengo ninguna referencia y aún menos sencilla ![]()

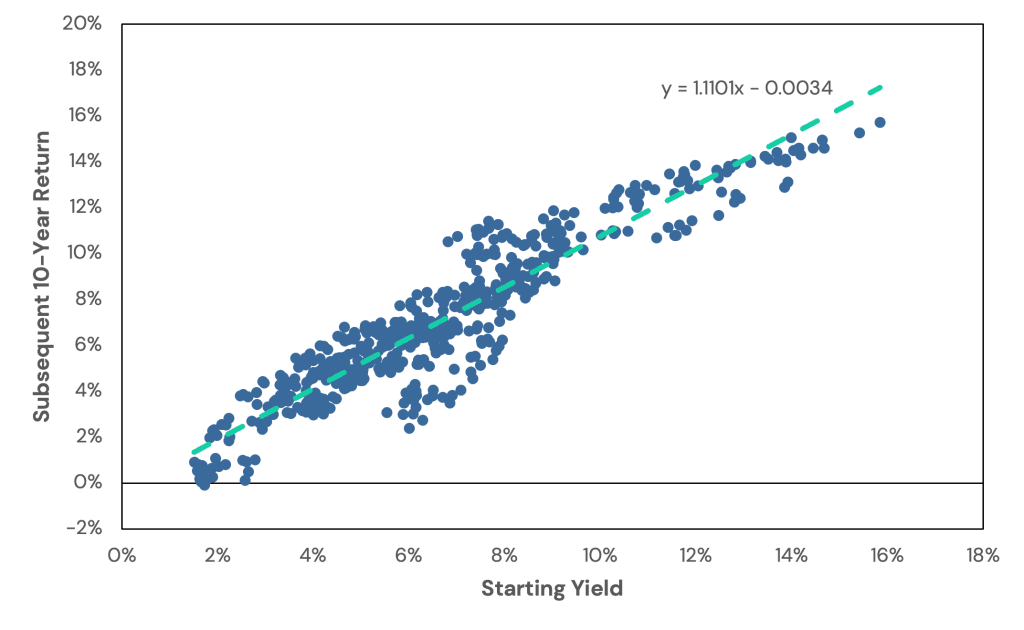

Source: Federal Reserve Bank of St. Louis. Calculations by Newfound Research. 1963 is the first year for the information presented because 1953 is the first date with monthly 10-year constant maturity interest rate data. The 10-Year U.S. Treasuries Index is a constant maturity index calculated by assuming a 10-year bond is purchased at the beginning of every month and sold at the end of that month to purchase a new bond at par at the beginning of the next month.

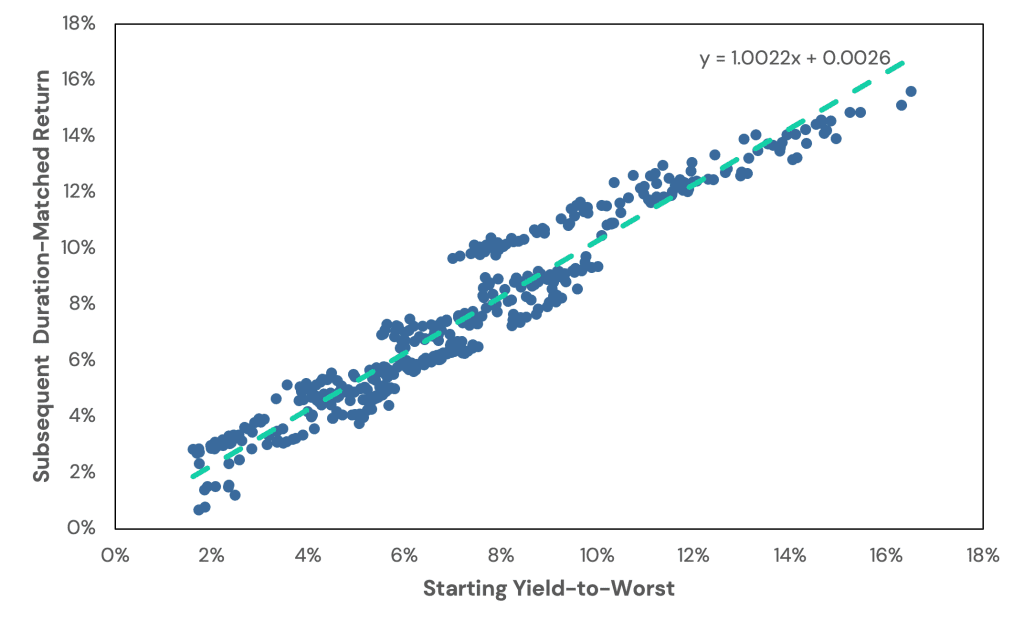

Source: Bloomberg. Calculations by Newfound Research. Data is from 1976 to 2023. The starting date was chosen due to data availability. U.S. Bonds is the Bloomberg US Agg Total Return Value Unhedged USD index (Bloomberg ticker: LBUSTRUU).

4 Me gusta

Muchas gracias por las aclaraciones/correcciones. Definitivamente el título de este hilo “RF una gran desconocida” está muy bien puesto, jeje.

Yo como inversor no muy experto soy partidario de los fondos de bonos y su respuesta me reafirma en que es la opción más adecuada para mí.

En mi anterior post (en el que como se ve no acerté mucho) quise reflejar mi intuición de que aunque a algunos inversores les parece mas seguro tener bonos a vencimiento que tener un fondo de bonos (por las oscilaciones de cotización que estos últimos tienen) , en realidad manteniendo fondos a vencimiento también se incurre en el mismo o parecido riesgo de tipos de interés. ¿Esta intuición es acertada?

1 me gusta

En una cartera a vencimiento solamente tendrá riesgo interes si la pretende vender antes de dicho vencimiento.

Por eso se llama renta fija, porque se pacta un pago y un vencimiento de devolución de capital.

Fondos de inversión sin vencimiento definido y abiertos, le afectan bastantes aspectos durante su vida. Ahora que los tipos bajan casi todo lo tapa las subidas de cotización y el carry de los bonos ( cupon). Mire la intensidad de las caidas de muchos fondos de RF en el 2022 no todo fue por la subida de tipos… De hecho muchos fondos sin vencimientos muy largos siguen en negativo respecto a lo perdido respecto a ese año.

Localizar buenos gestores y buenos vehiculos de inversion es clave.

Saludos y Feliz Navidad.

7 Me gusta

Buenas tardes, uso fondos de inversión.

Para la parte de renta fija uso monetarios y el Flossbach bon oportunity. Que os parece este fondo?

Con el busco aumentar rentabilidad de los monetarios y que el propio gestor seleccione plazos de los bonos según momento. Por el momento no quiero entrar en plazos largos de +20 años.

Mi idea es comprar más flosbach traspasando del monetario si vuelven TIR de +5 o aparecen TIR de +6.

Os parece un buen vehículo para la renta fija este fondo?

Gracias y saludos

Ambas opciones tienen riesgos diferentes, no es que uno sea más arriesgado que otro, básicamente es un tradeoff entre control de factores que puede tener el inversor vs delegarlo.

2 Me gusta

Análisis en profundidad del fondo de Buy&Hold Renta Fija por Antonio Aspas. Cada vez me convencen más los gestores y su sistema de gestión value, lo explican todo muy claro y con un sistema de comisiones muy ventajoso para el cliente. Cuando hablan de los bonos de las empresas parece que están hablando de acciones. No pensaba que en el análisis de la renta fija corporativa se podía llegar a estos niveles de análisis. Están ganando muchos puntos para mis mayores. El otro día me decía mi suegro: “Haz lo que quieras, luego va a ser todo para vosotros.” ¿Quieren creer que me temblaron las piernas? De estar tan tranquilo me veo en la tesitura de tener un fondo de RV en mi cartera, el Cobas Internacional, y pasar a gestionar una cartera en “diferido” de RF, sí o sí, en menos de dos semanas. Lo tengo casi decido, fondos de RF de BH, el Deuda y el Renta Fija versión luxemburguesa, ya veremos la proporción, igual 70% Renta y Fija/30% Deuda y todo gestionado a través de la web, como hice con Cobas. De todas maneras, después de Navidad les llamo y a ver que me aconsejan. Los de AXA después del webinar que fue en inglés me escribieron a los 20’ de acabar (durante el webinar les dije que no entendía nada por el idioma) y me dijeron que me llamarían para explicarme lo que quisiera, no sé, a ver. De todas maneras, las explicaciones que les esto oyendo a los gestores de BH me están convenciendo y los veo más cercanos. Les comento.

2 Me gusta

La narrativa de B&H y su fondo renta fija está muy estudiada y publicitada… La realidad es que igual que el fondo de bestinver son fondos analogos al comportamiento de los fondos high yield.

Se adornan de TIR y cupones muy altos, si correcto, pero son emisiones subordinadas y perpetuas en su mayoría y su cotizacion suelen tener un descuento por un mayor riesgo en la prelacion y liquidez de mercado.

Si tuvieran que vender, por ejemplo la emisión de cajamar o ibercaja a mercado… Cuanto descuento le pedirian los compradores… pues bastante ( hay que recordar que estas emisiones se negocian OTC en las mesas de tesoreria)

Conclusión : al ser analogo a un high yield y este segmento tener comportamientos muy relacionados con la Renta Variable, en gran medida se van a comportar como esta, eso si, en momentos con tipos bajos en mi opinion lo van a hacer peor que la RV

PD. Soy participe de este fondo desde hace bastantes años directamente con ellos y ya he tenido tentaciones de moverlo.

23 Me gusta

Fondo con un mix de RF corporate y Estados de vencimientos más bien tirando a largos con segmento IG bastante A que se lo dara los bonos USA que supongo que cubrirá

Con las subidas la TIR debe andar alrededor del 4% antes de comisiones, con lo cual neta estará cerca del 3%

En definitiva, fondo tendencial que para que de una rentabilidad decente tendrian que bajar más los tipos.

7 Me gusta

¿Y combinarlo con el BH Deuda? Pero no lo ha movido…

El Deuda es más predecible porque los vencimientos son más de corto plazo.

Con las subidas de este mes creo que la TIR ya habrá bajado del 4% o estará cerca porque tiene bastante BBB que todavia da un cupon mayor.

El mercado ha corrido bastante estos dos meses, el bund 10 y por debajo del 2%.

En mi humilde opinion quizas tengamos cierta estabilizacion de precios, con algun ajuste o corrección por medio que puede ser aprovechada para seguir haciendo cartera.

Por cierto escuché la call de AXA, no hay nada peor que escuchar a un frances en ingles y con sonido defectuoso… Básicamente que tiene más del 20% d la cartera en HY, que no iba a aumentar ese porcentaje y que el cupon de la cartera le iba a dar estabilidad a la cartera.

6 Me gusta

A que se refiere con fondo tendencial?

Entiendo que a utilizarlo para la supuesta bajada de tipos en los próximos años. Si es así es el objetivo q busqué hace unos 6 meses. Nunca había llevado renta fija…no es que fuera todo renta variable sino que para no dar nada la dejaba en cuenta corriente sin sustos.

Esperando q corrija para ir comprando más.

Muy cierto la comisión del 1 % me hizo valorar si coger un vanguard euro bond…pero al final preferí que fuera activo. Pero es caro.

El vanguard recuerdo que la duración era mas larga, lo que también me freno.

Compare también con el ByH que comentáis últimamente en el foro. Subía muy bien de rentabilidad y más ahora estos últimos meses…que llevará para subir tanto cual RV…que riesgos estaría expuesto …cuanto bajará si corrije… para esos vaivenes prefiero RV y no buscar bonos con riesgos.

Compare también con el shorender el corporate bond…y llevar solo corporativos y volví a pensar lo mismo pa esto mitad porcentaje de cartera al FvO y mitad a fondo de renta variable y da parecido…

Si conocen alguno mas, agradezco la ayuda para estudiarlos y comparar.

Las imágenes son de la propia casa ?

Gracias cortarcupon por hacerme pensar.

Como el compañero nunca había llevado RF en cartera, pero este año, dada la subida de tipos, me ha parecido razonable la posible rentabilidad.

Personalmente he optado por 2 fondos de gestión activa, uno de menor calidad crediticia buscando un factor más agresivo y otro de mayor calidad buscando una mayor protección/seguridad.

Para el factor “agresivo” he optado por el Evli Corporate Bond B, con un rating de BBB- duración media de 4 años e infraponderando HY.

Para el factor conservador, actualmente llevo el JPM US Short Duration Bond Fund (eur cubierto) con un rating aprox de AA y duración < 2 años.

Ante el posible techo en los t/i estoy valorando aumentar el vencimiento del bloque conservador, realizando un cambio de cromos y sustituir el JPM por el MFS U.S. Government Bond Fund (eur cubierto) con un vencimiento medio de 6 años y rating AA+.

En el caso US cubro divisa para no complicarme con más añadidos.

3 Me gusta

Buenos días a todos los compañeros del Foro:

Primero desear que pasen una Felices Fiestas y un 2024 cargado de plusvalías.

Tengo una cuestión que me gustaría que me aclarasen:

Un Fondo de Inversión de Renta Fija cuyo mandato de inversión son bonos de + 20 años (por poner un ejemplo).

El gestor compra una serie de bonos en el año X, que le han garantizado una buena rentabilidad y le han dado unos excelentes resultados durante el periodo de intereses bajos o incluso negativos.

Llegado el momento que mejor está funcionando la estrategia se encuentra que una parte de la cartera incumple el mandato pues su vencimiento es inferior a 20 años.

¿Está obligado el gestor a vender esos bonos, tener que comprar nuevos o en mercado secundario a un menor interés o asumir un riesgo mayor o puede mantenerlos en cartera, hasta vencimiento o hasta que lo considere oportuno?

Muchas gracias y un saludo de JEVIVI

2 Me gusta

Yo no se ustedes pero a mi me resulta más dificil escoger fondos de renta fija que de renta variable, cuando hablamos de intentar conseguir rentabilidades decentes más allá de las que proporciona el monetario de turno.

No paro de oir hablar de fondos como el Evli corporate bond, que se ha pegado una castaña del 15 % recientemente (supongo que por la duración / Tir, etc. que llevaban) y que actualmente tiene un yield del 4,5 % con una duración de unos 4 años.

Sin embargo, otros fondos, y por ejemplo el fondo mixto Gamma global de Gabriel Castro, vemos TIR mucho mayores a dos años de vencimiento, que incluso con un 10-15 % de RV que no ha funcionado bien han aguantado mucho mejor por, precisamente, buscar plazos de vencimiento menores dada la situación de tipos, etc.

No sé, muchos especialistas en renta fija pero no veo que aporten valor, sino que van gestionando las carteras a demanda de mercado.

14 Me gusta

Buenos días @Cortacupon:

Eso que comenta es precisamente lo que hizo que me deshiciese de esa estrategia, (tenia contratado el Fondo BH Renta Fija clase D, desde prácticamente su inicio, sobre septiembre 2019).

En mi estrategia que difiere algo de la suya, buscaba rentabilidad, por la parte de Renta Variable y Renta Fija , pero con el tiempo me di cuenta que me encontraba mas cómodo con Renta Variable y otro tipo de estrategia de Renta Fija, por lo que me deshice del BH Renta Fija.

Un saludo de JEVIVI y Felices Fiestas

3 Me gusta

Buenos días @estructurero

Es cierto lo que comenta, recuerdo fondos que tuvieron en su momento un buen comportamiento, como el Evli Corporate Bond, que comenta, o el Nordea 1 - European Covered Bond Fund (BP-EUR), estudiado y comentado por foreros ilustres como el malogrado Witten, y con un nefasto en 2022 con un -12,28% y MDD de -14,60%, no por el fondo en sí, sino por la estrategia que desarrollan.

Me parece mas complicada la elección de estrategias en Renta Fija que en Renta Variable.

Un saludo de JEVIVI y Felices Fiestas.

2 Me gusta

Muchas gracias. Sí, tanto el de AXA (el call fue como dice, han quedado en llamarme la semana que viene, pero ya me ha adelanrado algo), como el BH Bonos, incluso como el de Bestinver de deuda corporativa son parecidos con algún matiz diferenciador. Como veo que mis mayores se van a juntar a principios de enero con un montonico, igual hacemos un mix a partes iguales con los tres o cuatro fondos: el de AXA, los de BH y el Bestinver, este último me lo ha aconsejado mi mentor, así no tenemos todos los huevos en la misma cesta, lease gestoras o bancos comerciales

2 Me gusta