6 Me gusta

No saben lo que han hecho. Yo soy de los preguntones y muy cabezón. Además sé francés, no se me va a pasar una. Les cuento.![]()

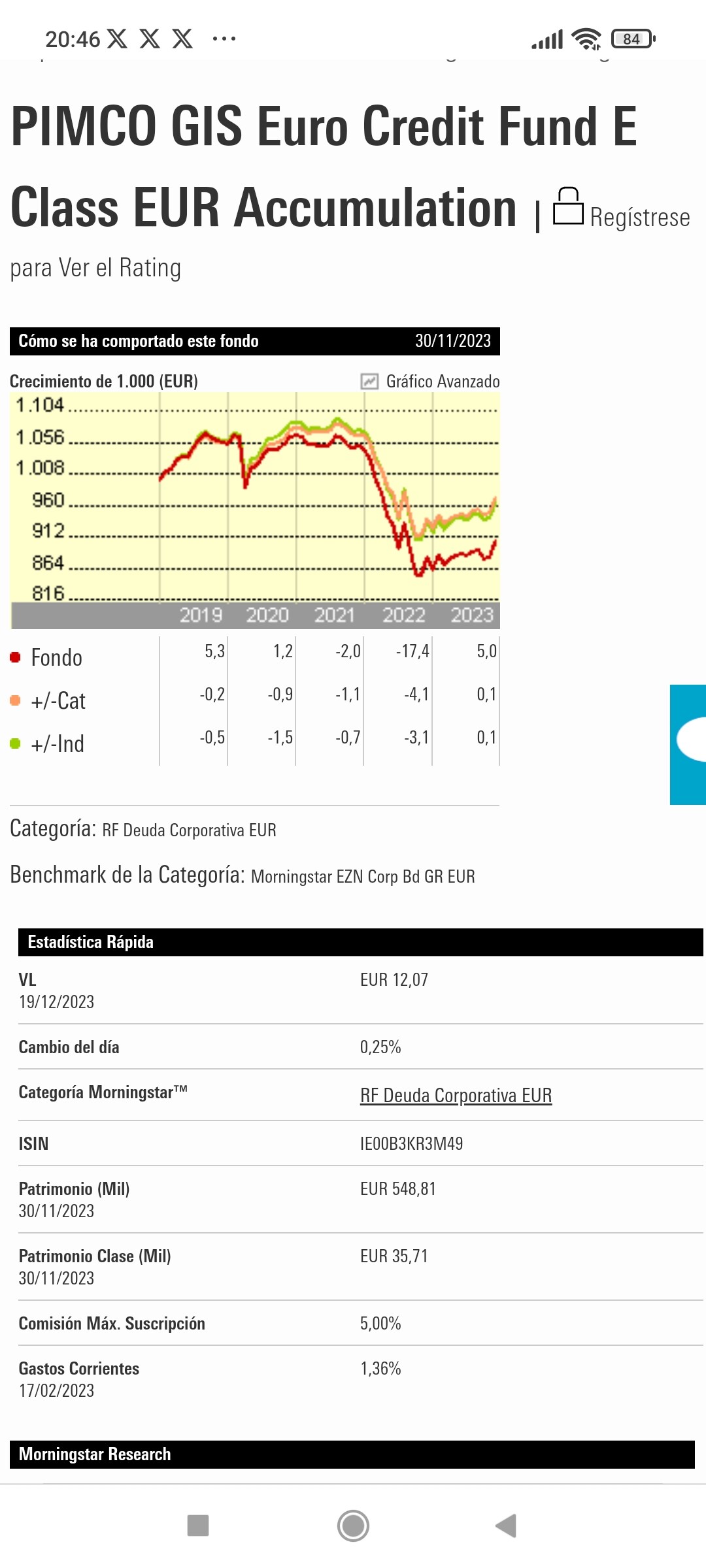

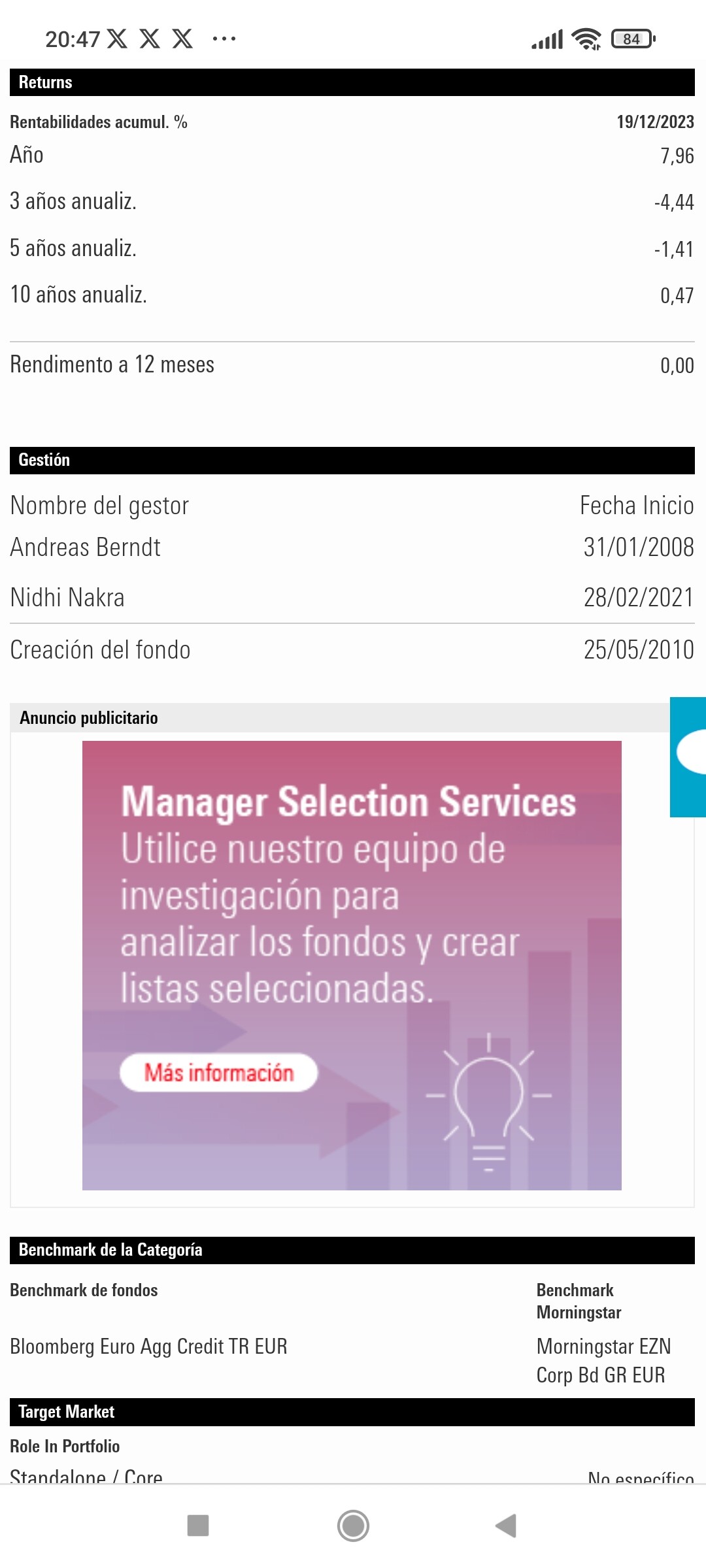

Yo sigo con mis investigaciones (esto me está gustando y estoy aprendiendo bastante). Otra vez José María Luna (pero qué claro habla este hombre), en su consultorio de fondos de inversión, en Radio Capital, está aconsejando la inversión en deuda corporativa para el año que viene en el entorno en el que nos encontramos y no es el único. Este lunes, 18, a partir del minuto 19.42: José María Luna: "Apuesto por el consumo y la deuda corporativa" | Capital Radio razona el porqué de esta idea. Lleva aconsejando varios meses los fondos de RF de BuyandHold de cuyo gestor Rafael Valera dice que es el mejor gestor de RF de España. Aconseja invertir junto, por el ejemplo el BH Deuda, de corto plazo, otros de más largo plazo, también de deuda corporativa, como el Axa Euro Credit Total Return y este lunes un fondo que ha considerado uno de los mejores para combinar con uno de corto plazo, el Pimco Euro Credit Fund,, un fondo de deuda corporativa de alta calidad de grado Investment Grade, de medio plazo, 5,51 años, y con una TAE de 4,5%. En fin, vamos perfilando la cartera de RF para mis mayores. Les voy a incluir la comisión de investigación en el aguinaldo navideño.

3 Me gusta

Este de Pimco se comió un - 17% en 2022 todavia un - 10% abajo de esa bajada.

Y las rentabilidades a medio y largo plazo bastante pobres.

En el corto plazo, recuperando… Yo no lo tendria como fondo a largo plazo.

Valera es un buen gestor y Aspas también, pero en mi opinión hay gestores que sacan mejores números en RF y RV pero no gestionan fondos. De hecho para 2024 quiero tener la opción de que alguno de ellos nos de sus ideas y estrategia de mercados.

Saludos.

10 Me gusta

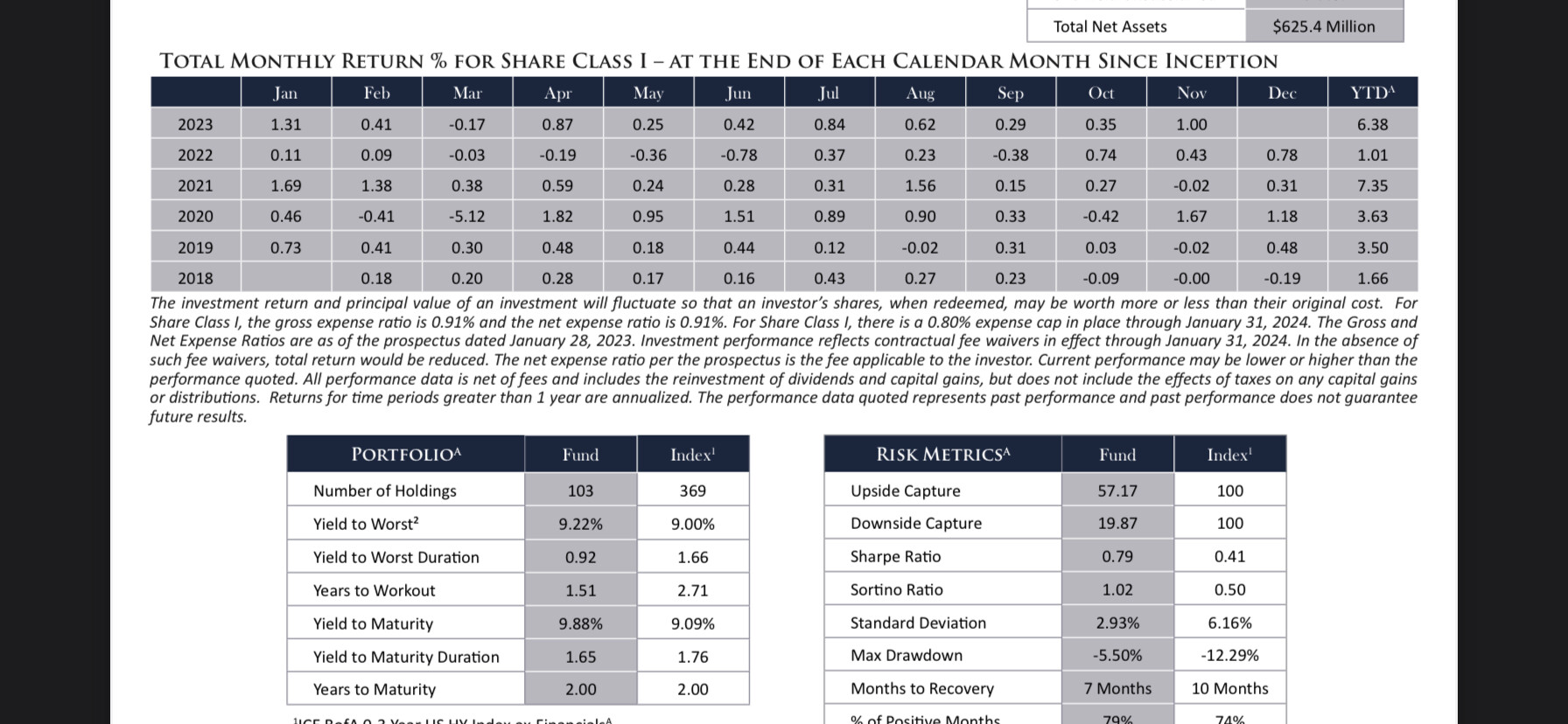

Nunca he recomendado un fondo pero como consecuencia de una DD en una de las inversiones en cartera he quedado impresionado con la trayectoria de un gestor de crédito.

Me consta que el clon UCIT de este fondo se ha creado recientemente pero todavía no se si sería contratable desde España.

En unos días volveré a tener una reunión con ellos, si les puedo facilitar más datos se los dejaré aquí por si resulta de interés.

Les dejo algunas métricas del fondo.

17 Me gusta

Estimado @dantelriv

En un fondo de RF puro , no monetario y no high yield,

¿ A que parametros da usted importacia ( YTW, YTM, TIR, Duracion , Precio ) y como los interpreta ? , suponiendo una caida de tipos de interes aprox de -1.5 % en los proximos dos años .

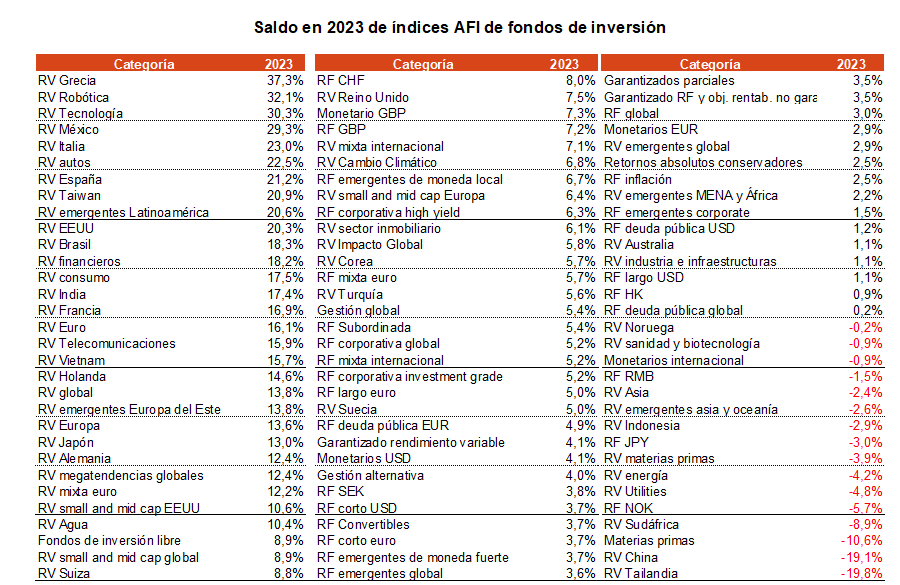

Se me hace curioso de ver en esa tabla que los Monetarios que tan de moda han estado este año, con mucha gente prefiriendo invertir en Monetarios que en RF, pues al final los Monetarios EUR han quedado con 2,9% por detrás tanto de la RF largo euro (5%) y RF corto euro 3,7%)

La verdad es que cada vez me gusta mas esta gestora. Dice que hay gestores que sacan mejores números en RF y RV y que no gestionan fondos, esto último no lo entiendo. Si son gestores gestionarán fondos ¿no? ¿Qué gestores? Sobre mejores números, los de BH no están nada mal ¿no? No seamos avariciosos…

1 me gusta

Llamalo como quieras gestores, asesores de grandes patrimonios.

Gestionan carteras de activos directamente, bonos, acciones, ETF, coberturas.

Es verdad que por el tema fiscal se deriva mucho a fondos, pero estos tienen limitaciones en cuanto a gestion que puede hacer menguar la rentabilidad.

3 Me gusta

Estimado @rinimi,

No suelo mirar fondos, eso se le dejo a gente mas experta que yo en esas cuestiones, pero en este caso concreto que he mencionado lo que buscaba era conocer como eran de seguras y predecibles las comis de la gestora y una de las cosas que he mirado con detalle ha sido la composición de la cartera y el comportamiento de los fondos en momentos de maxima tensión (que es lo que más preocupa a los banqueros privados).

Sólo con esas 2 cuestiones, donde lo mas importante para mi es la cartera, ya que es lo que te hace recuperarte tras los periodos de caídas, me ha servido para ver que estoy ante una gestora/gestores excepcionales capaces de generar retornos por encima de sus indices y con unas comis muy competitivas por lo que le auguro muy buen futuro en Europa también ya que son capaces de hacer esto con una duración muy baja, algo que es muy del gusto de la industria.

Como gestor, le dire que los parámetros a los que yo le doy importancia a la hora de incorporar un bono a la cartera del fondo son:

1.- Riesgo de crédito. Fortaleza del balance, activos que se puedan vender y modelo de negocio/generación de caja.

2-. Orden de prelación. Subordinación del bono a otros prestamistas.

3.- Precio/Tir

4.- Duración.

5.- Divisa

Pero entiendo que esto no le será de mucha ayuda, ya que a diferencia de nosotros, que tenemos 7 bonos que representan el 15% de la cartera del fondo, la mayoría de la industria cree firmemente en llevar +500 bonos en cartera y eso hace que sea imposible conocerlos todos.

Un cordial saludo

10 Me gusta

Si se mira 2022 las ganas de RF no eran muchas a principio de año.

Por cierto los precios están corriendo muy rapido y las TIR bajando demasiado…ya el bund por debajo del 2%

1 me gusta

El fondo que acaba de poner de ejemplo lleva 100 bonos y los ha puesto de ejemplo de grandes gestores.

Tampoco creo que es igual mirar bonos para el 15% de la cartera de un fondo que para el 100%.

Como no es igual un equipo de 2 personas que uno de 30, ni que una gestora lleve 30 años comprando bonos como institucional a que uno lleve 3 años.

En el caso de los bonos, al menos para los que los buscan de forma más defensiva, hay que tener en cuenta que el caso malo suele ser un caso poco probable, con lo cual tiene sentido protegerse de la mera probabilidad de eventos accidentales que afecten a un bono concreto o a un conjunto de bonos concretos.

Efectivamente la diversificación tiene sus propios problemas, pero la concentración tiene unos problemas que a menos que se sea conocedor de estadística avanzada, van a parecer menores de lo que realmente son, al menos hasta que se manifiesten.

10 Me gusta

Estimado @agenjordi , tiene usted razón que no me he expresado con claridad.

Que yo no crea en la diversificación per se, no significa que no tenga cierta utilidad para nichos de la industria y es evidente que la concentración no es para todo el mundo y supone un riesgo mucho más elevado si uno se equivoca, pero también es lo correcto como camino para alcanzar un mayor nivel de rentabilidad.

Respecto al comentario de +500 bonos, es perfectamente compatible diseñar productos que comercialmente gusten a la industria y que estén gestionados por grandes profesionales, no creo haber dicho lo contrario en mi comentario.

Otra cosa es que mi filosofía de inversión siempre haya sido diferente pero eso no me puede cegar y no reconocer la calidad en la gestión de esta gestora/gestores.

En este caso concreto, el equipo de inversión está formado por 9 profesionales con más de 25 años de experiencia. Eso para mí es capital en crédito.

Encantado de expresar opiniones contrarias con usted.

Un abrazo

7 Me gusta

Ya, pues si me hace el favor, cuando slguno de ellos se manifieste en público al respecto ya me lo comunicará por tener toda la informacion posible. Y sí, estoy de acuerdo con usted, no es lo mismo una TAE del 5% de un mismo fondo para una persona que tiene un patrimonio de 500000 euros que para otra que invierta en el mismo fondo con un patrimonio de 50000 euros. Al final, en el balance fiscal, un gestor, como dice usted “global”, puede ser clave en su trabajo de asesoramiento. De todas maneras, si conoce usted a alguien solvente que sepa determinar que fondos le convienen a uno en base a su situacion personal ya me lo comentará, aunque sea privadamente. Claro, tendra que cobrar una remuneracion por su asesoramiento y ofrecer garantías de acierto, ¿esto último lo podría hacer mejor que un gestor de un fondo en concreto? Si a mi el gestor de un patrimonio me aconseja invertir en un fondo y no sale bien, cosa que puede pasar…

Los fondos Buy and hold comienzan a bajar previsiones de rentabilidad tras el rally. Este de banca march del que de momento se sabe poco, solo que invierte en deuda pública y privada y que puede tener hasta 15% en emergentes, aspira a un objetivo de 2.9 Tae y con vencimiento a un relativo corto plazo abril de 2025

4 Me gusta

Buenos dias, ¿me podría decir donde están comunicando esta bajada de previsiones? Me refiero a la gestora

B&H. Gracias. Tengo intención de llamarles después de Reyes a ver esas tiressssssss.

Por otra parte, sobre el anuncio de Banca March, pues vaya, casi menos que las letras y cobrando comision de gestion…

1 me gusta

Buena explicacion didactica del VALOR PREDICTIVO DE LA TIR

En FINECT, por Carmignac Securite:

La subida de los tipos de interés hace más atractiva la inversión en renta fija. Con una TIR inicial del 5,2%1, Carmignac Sécurité busca una rentabilidad acumulada de dos dígitos en su horizonte de inversión de dos años. Además de la estrategia de carry2, este Fondo de renta fija de gestión activa cuenta con varios motores de rentabilidad diseñados para aprovechar las oportunidades actuales, gestionando al mismo tiempo el riesgo.

Las TIR pueden ayudar a prever los resultados futuros

Está ampliamente aceptado que las TIR son un indicador fiable de la rentabilidad futura de una cartera de renta fija en un horizonte temporal razonable (generalmente el vencimiento medio3 de la cartera). De hecho, si analizamos el ICE/BAML Euro Broad Market Index de deuda pública y corporativa denominada en euros desde su creación en 1995, observamos que la TIR inicial explica gran parte de las rentabilidades posteriores en un horizonte de cinco años.

Históricamente, en periodos de cinco años consecutivos, alrededor del 70% de las rentabilidades totales (combinando cupones y evolución de los precios) se han debido al carry. El resto de las rentabilidades subsiguientes se han debido a los cambios en los tipos de interés y los diferenciales de crédito4. Estas proyecciones son aún más sólidas cuando las TIR son “altas”, como es el caso actualmente. Así, con una TIR inicial del 3,4% para el índice Euro Broad Market, y teniendo en cuenta la serie de datos históricos, nuestra simulación prevé una rentabilidad anualizada del 4,4% durante los próximos cinco años.

Carmignac Sécurité: una rentabilidad esperada atractiva

Si aplicamos el mismo razonamiento a Carmignac Sécurité, basándonos en datos históricos (2007-2023), y teniendo en cuenta su TIR inicial del 5,2%1 publicada el 30 de noviembre, podemos prever una rentabilidad neta anualizada del 6,8% para un periodo de dos años, lo que supondría una rentabilidad acumulada del 13,6% para el horizonte de inversión recomendado del Fondo5.

Sin embargo, puede haber una pequeña salvedad en este análisis: la fuerte y rápida subida de los tipos de interés que hemos presenciado en los dos últimos años ha provocado una fuerte inversión de las curvas6. En este contexto, es posible que la contribución positiva de la rentabilidad roll-down7 de los bonos no sea tan importante como en los periodos anteriores utilizados para la simulación.

Gestión rigurosa de los riesgos

El nuevo entorno de tipos de interés ha creado oportunidades. También esperamos que la volatilidad siga siendo elevada durante algún tiempo. Los riesgos también se gestionan estrictamente para optimizar el perfil de rentabilidad/riesgo del Fondo. En caso de que suban los tipos de interés, este nuevo entorno de mercado ofrece un colchón de protección al Fondo. Gracias a su TIR del 5,2%1 y a una duración modificada del 2,2; Carmignac Sécurité podría soportar una fuerte subida de los tipos de interés (230 puntos básicos) antes de registrar una rentabilidad negativa en un horizonte de 12 meses. Esto ofrece cierta tranquilidad para el horizonte de inversión a dos años del Fondo.

4 Me gusta

En el 2022 nos trajeron algunas carteras en el que estaba este fondo de Carmignac … Se vendia como que era prácticamente imposible tener rentabilidad negativa a un año.

Mi compañero le empezó a llamar Carmignac insecurite… Con cierta sorna.

La busqueda de yield con tipos cero, propiciaron que bastantes gestores se tiraran a por emisores, digamos poco de fiar… Vamos que estaban en bonos rusos de Putin, con lo cual caidas del fondo durante 2022 por encima de lo esperado, del que ahora se recuperan casi…esta es la explicación que dieron. Saludos y Feliz Navidad.

6 Me gusta

Ahora entiendo por qué Rafael Valera invierte en bonos de Ibercaja y no en bonos rusos. Y es que esto no son matemáticas sino ciencias sociales

1 me gusta