Un gestor que con tipos a cero o negativos estaba en esa epoca con esos vencimientos largos y le cayó un -16% en 2022 yo no lo toco ni con un palo.

Confianza cero.

Un gestor que con tipos a cero o negativos estaba en esa epoca con esos vencimientos largos y le cayó un -16% en 2022 yo no lo toco ni con un palo.

Confianza cero.

Los soft-closed dejan añadir a través de cuentas omnibus si la comercializadora ya tiene partícipes en el fondo.

Respecto a SEGURIDAD en renta fija, pocas veces se oye hablar de

CERTIDUMBRE PATENTE.

He aqui el ultimo extracto semestral de BESTINVER DEUDA CORPORATIVA

Yo sigo con mi seguimiento de fondos de renta fija para aconsejar a mis mayores. El Bestinver Deuda Corporativa no parece mala opcion dadas las previsiones de los tipos de interes…

Poner palabras que suenan muy bien no resuelve los problemas intrínsecos al tipo de activo donde se está invertido.

Si aparece en toda su magnitud la incertidumbre macroeconómica que comenta, los bonos corporativos de calidad media-baja se irán para abajo de forma sensible y el fondo también.

Uno puede mirar que pasó en 2008 con este tipo de bonos o preguntarse porque cotizan con descuento añadido al propio cupón.

Saludos, @EnferInver66.

Para sus mayores, aunque luego lo herede Vd., considere qué preferirán, si rentabilidad o si seguridad.

Seguridad, sin duda, pero si en dos, tres años el riesgo no parece que vaya a aumentar… por contra, los gestores aseguran unos rendimientos más que interesantes.

Cuidado con sacar conclusiones excesivamente fáciles de según que datos o creerse los comentarios, en muchos casos interesados, de supuestos expertos en el tema que gestionan productos.

Al final se trata de analizar riesgos y que uno piense que los intereses ya han tocado techo no significa que sea buena idea coger productos con duraciones muy altas si no está dispuesto a considerar el escenario donde dichos intereses siguen subiendo.

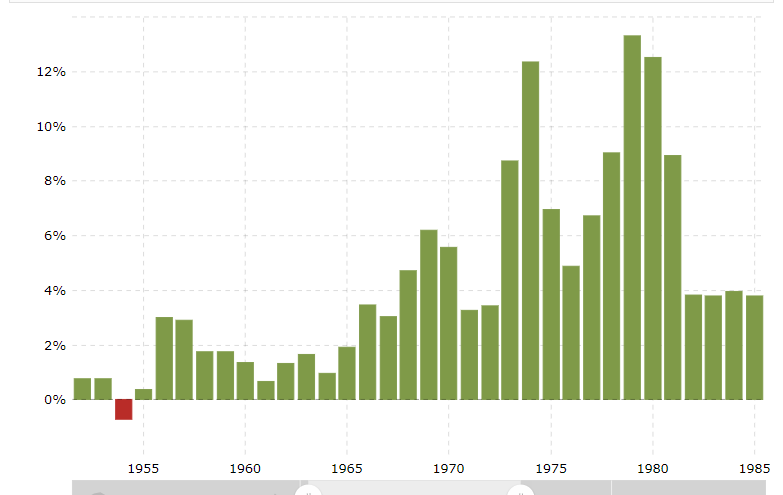

También está el problema que uno está muy influenciado sobre lo que ha pasado los últimos 15 años con la inflación muy baja la mayoría del tiempo, pero no se trata de un fenómeno necesariamente lineal.

Aquí tienen un gráfico de la inflación de USA desde 1952 a 1985 más o menos.

Uno puede observar como durante más de 10 años la inflación fue baja en términos históricos, casi todos los años por debajo del 2%.

Luego se ve una subida que hace pico en 1969 y luego cae durante 3 años. Uno podría pensar que ya ha hecho pico. Sin embargo no sólo no ha hecho pico sino que en 1974 supera el 12%.

No pretendo extrapolar el comportamiento de entonces al actual, solamente mostrar la debilidad de según que tipo de razonamientos que se leen y se ven ahora, y el tipo de riesgo que pueden implicar, como ya ha pasado anteriormente.

Un 8,70% no se paga por gusto, es verdad que en alguna emision o segmento puede haber una anomalia o ineficiencia de mercado.

Pero que una cartera entera de esa TIR es high yield y normalmente esas empresas si caen se llevan por delante los bonos.

Vamos que es un fondo más analogo a acciones que a RF.

Y no digo yo que no vayan a tener una buena revalorizacion… Pero un 8 neto va acompañado con riesgo.

Buenos días,

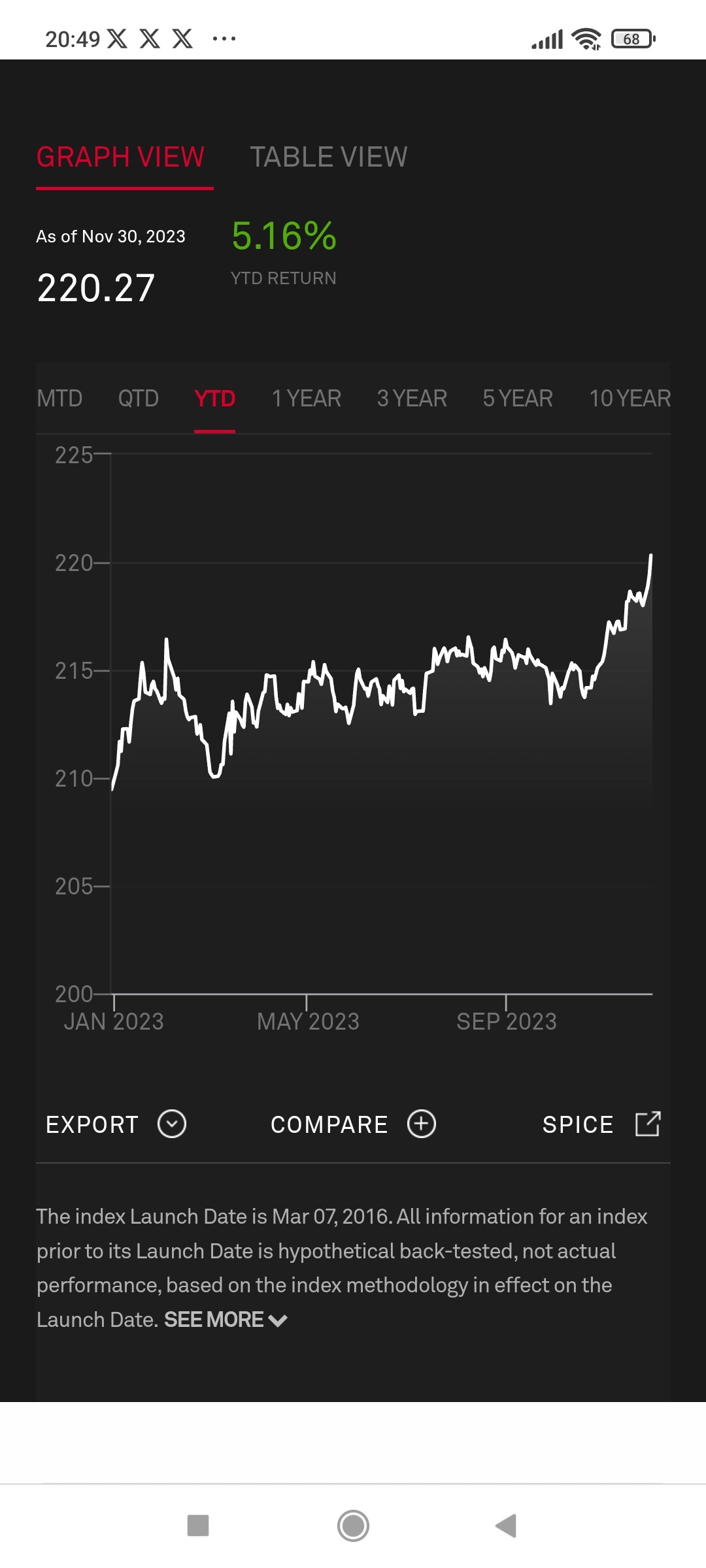

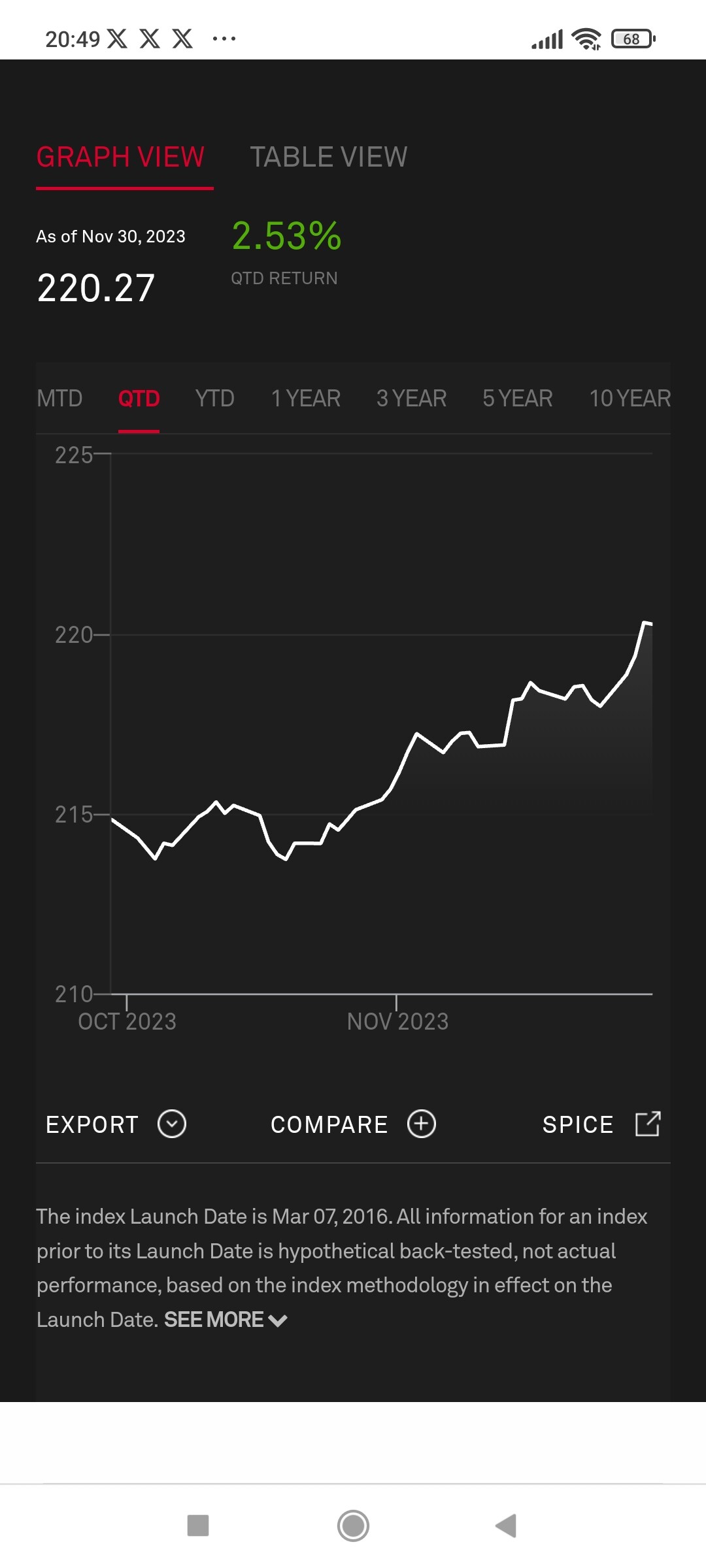

Les dejo una tabla que me ha parecido interesante ya que ilustra muy bien los rendimientos de doble dígito de muchos bonos durante el mes de Noviembre.

Este movimiento tan relevante no sólo es consecuencia de lo que han estrechado los índices de crédito, sino como pueden comprobar son todos bonos de larga duración y de grado de inversión. Nada de HY.

Es posible que una buena parte del movimiento esté ya hecho o que por el contrario volvamos a ver ampliaciones significativas en los indices, el tiempo nos dirá. Lo que si creo es que correr detrás de los precios es una mala práctica y siempre es mejor posicionarse antes del movimiento y no despues.

Les dejo el enlace a la web que creo que puede ser de interés para ustedes.

Un cordial saludo

Este tipo de mensajes a veces igual hay que interpretarlos en sentido inverso. Dadas las rentabilidades que ofrecen depósitos o cuenta corriente, hay clientes que están poco predispuestos a contratar fondos de renta fija o incluso mixtos no demasiado agresivos.

Especialmente si vienen de algún susto los últimos tiempos en estos tipos de fondos.

Precisamente es la variable del riesgo lo que hay que añadir a la ecuación para comparar productos, no sólo las rentabilidades. Y de hecho igual es el problema de según que tipo de cliente que se captó porque los depósitos no daban rentabilidad pero sin explicarles bien que la tipología de riesgo era distinta.

Pues yo no veo a estos señores gestores hablar de lo que hicieron en el 2022 con sus fondos. El bestinver renta perdió un 11,5 % y el deuda corporativa un 13 %. ¿Que hicieron el año pasado aparte de cobrar la comisión? Ahora vienen a presumir de buenas tires, cuando a finales del 22 y principios de este y sin despeinarse se han podido armar “buenas” carteras incluyendo bonos gubernamentales con tir del 6-7-8 % sin incluir subordinados ni cocos y con emisiones al alcance de todos los bolsillos.

Pero el Bestinver Corto Plazo mejora las Letras del Tesoro y los IPFs más “valientes”…

Es posible que a la hora de juzgar la calidad de los fondos de RF, uno de los criterios mas importantes sea definir el periodo en que se los juzga, teniendo en cuenta como estaban los tipos de interes general en dicho momento.

Tiempos malos: si los cupones existentes en el mercado dan solo un +1% ( e incluso negativos) era casi imposible obtener una rentabilidad decente que venza a la inflacion. Tiempos de 2022 y previos. En esos casos no perder dinero es un verdadero triunfo.

Tiempos buenos: cuando los cupones son de mas del +5%, y ademas es previsible una bajada de la inflacion y los tipos, que aumentará aun mas el valor de esos cupones, lo logico es obtener muy buenas rentabilidades.

Creo que ahora estamos en este momento, que no sera eterno

Los 5% en IG ya han volado, puede haber bancos medianos en esa rentabilidad, pero con la subidas de precios del mes de Noviembre las Tires han bajado sensiblemente, incluso a 5 años en un mix que pesa bastante el BBB está ya por debajo del 4%.

Cuando tenga datos actualizados pongo las Tires actuales de cada segmento.

Un indice de bonos de empresas euro este mes ha subido más del 2% y en el año va por encima del 5% con vencimiento a 5 años.

Vamos a ver si los mercados nos dan oportunidades de cargar más a mejores precios , o sigue con subidas de precios acompañando por cierto a la RV.

En mi comentario me refiero más bien a que parece que no hicieron nada por salvar el patrimonio de los fondos - y si lo hicieron no les funciono la estrategia- porque cayeron lo mismo que la categoría y los índices con que se les compara. Desde finales del 21 ya se hablaba de que los tipos iban a empezar a subir y durante todo el 22 se ha visto la subida pero estos dos fondos han caído con el índice y eso que los gestores viven el día a día de la renta fija, saben lo que esta pasando en cada momento y ven caer día a dia el precio de sus bonos y no le ponen remedio. Ahora presumen de buena tir, pero eso que se lo digan a los que le hicieron perder un 13 % el año pasado y todavía no se lo han recuperado: dos años y más de inversión perdidos pero ahora tenemos unas tir cojonudas para los nuevos clientes.

Esas mismas tir estuvieron a disposición de cualquiera entre octubre y noviembre del año pasado hasta marzo-abril de este año, momento en que se acabó lo mejor de la fiesta. Que no digan pues que las han conseguido por su buena gestión, no, ¡ es que estaban ahí ! y solo habia que ser decididos y darle al enter para tenerlas en la cartera. Durante el verano y otoño se han podido aprovechar los restos del banquete y como usted (me refiero a todos y no a usted en particular ) siga dejándolo para más adelante, estimado lector y lectora, va a tener que ir al comedor social y hacer cola para comer un plato de mala rentabilidad caliente ![]()

Indice Blackrock RF IG Euro:

54% AA o A resto BBB

TIR a vencimiento 3 y 5 años 3,78%.

En la ultima subasta de letras del tesoro a 12 meses el 3,30%. Con estos IPFs, ¿vale la pena invertir en LTs?