De los fondos de RF de deuda corporativa de gestoras españolas ,mencionados en CINCO DIAS,

el Fondo de Renta FIJA con la TIR bruta mas alta de +8.5% es:

BESTINVER DEUDA CORPORATIVA

Pues si se revisa el hilo, ya se demostró que Bestinver presenta una TIR que no es real, ya que en su cartera hay emisiones subordinadas perpetuas con altos cupones y con call que se pueden ejecutar o no.

No se debe utilizar esa fecha de posible call como vencimiento real para calcular la TIR, básicamente porque no es real.

Saludos

13 Me gusta

Saludos cordiales, @Cortarcupon.

¿Se refiere a vender unos y comprar otros según la TIR?

1 me gusta

No simplemente lo que va sumando el cupon corrido.

Saludos

2 Me gusta

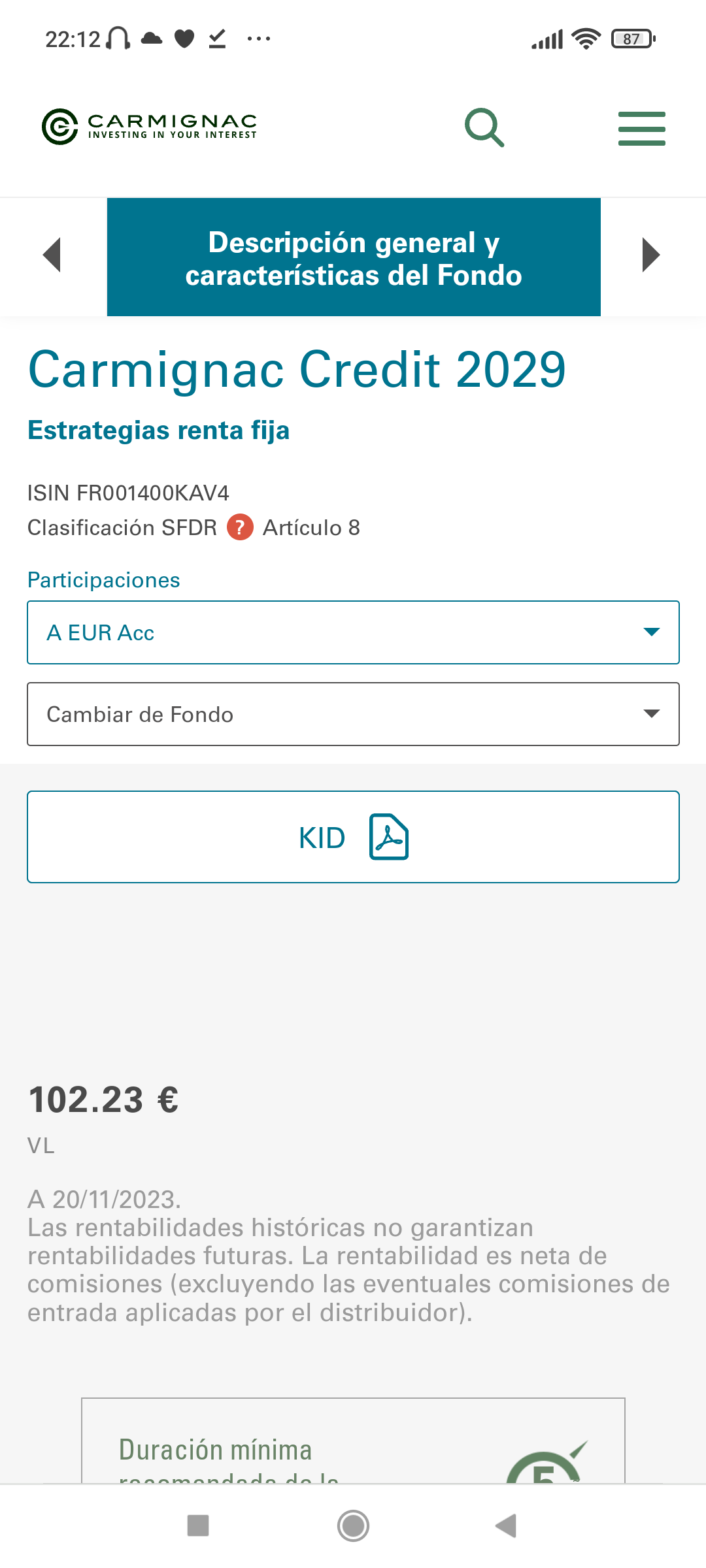

CARMIGNAC RF a VENCIMIENTO en 2029 con “estrategia de carry”

“El Fondo tiene como objetivo lograr una rentabilidad anualizada, neta de comisiones de gestión, superior al 4,22% para las participaciones A EUR Acc y A EUR Ydis entre su fecha de creación, el 20/10/2023, y su fecha de vencimiento, el 28/02/2029.”

2 Me gusta

Están las versiones anteriores con seis y pico de tir

Esa TIR a cotización de hoy esta por debajo del 4% ha subido más de un 2% desde octubre.

Supongo que por la TIR será IG… Pero sin saber la cartera no puedo decir más

3 Me gusta

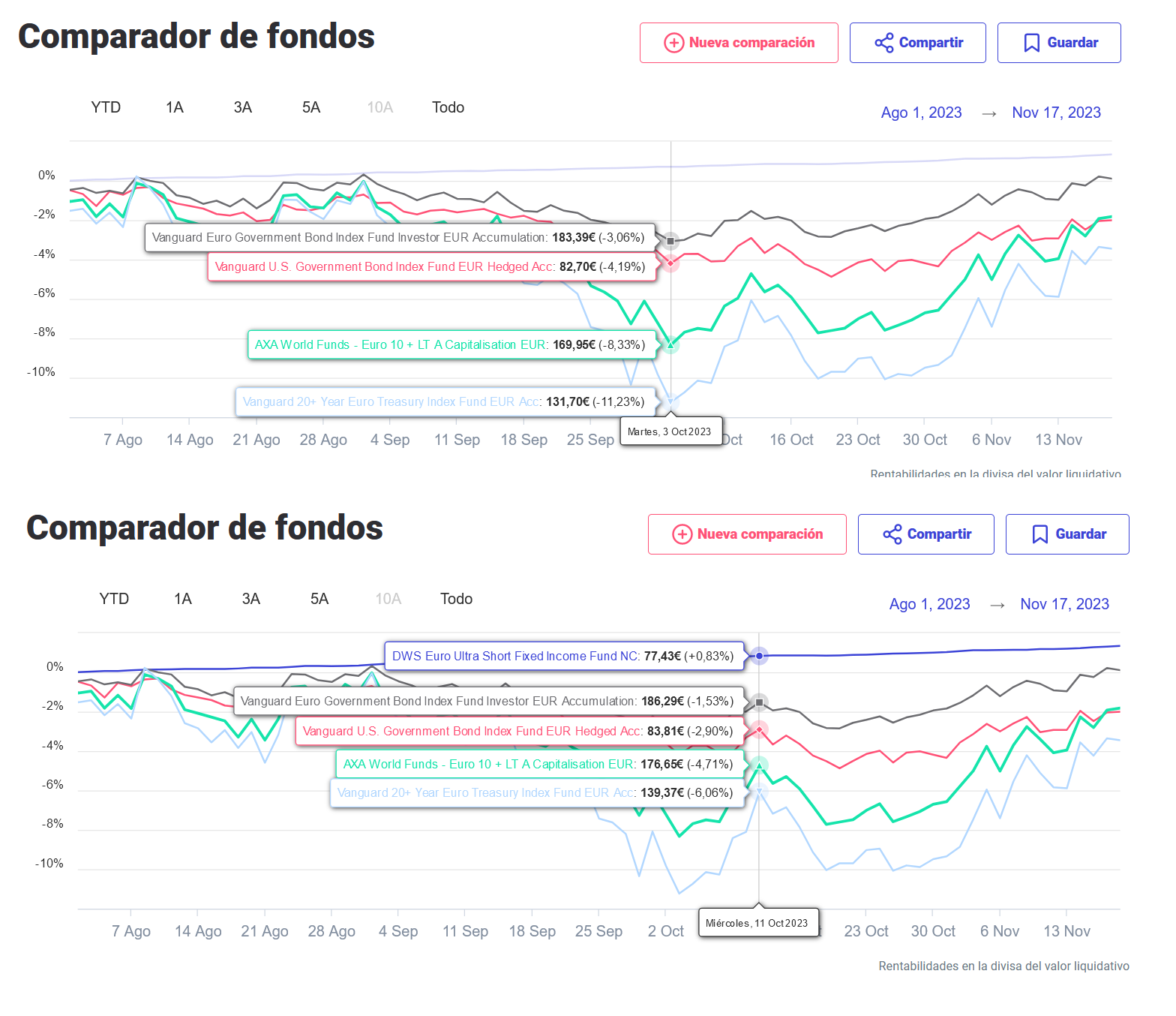

Yo estoy aun 100% monetarios, si contamos el DWS Ultra Short como monetario, y estoy pensando en ya pasar a más duraciones. Podría recomendar algunos fondos que estén en Myinvestor? Tengo estos mirados (de más a menos duración):

Effective Duration 5.62

Effective Duration 6.86

Duración efectiva 14,87

Duración efectiva 19,99

No he visto ninguno en ese rango de 1-3 años en EUR.

Si el mercado se supone que se cree que ya no van a subir los tipos, aunque se mantengan altos durante un tiempo (“altos” = en el 4,5% actual y bajando muy poco a poco) no descartaría ya que van a bajar, haciendo subir los fondos de las carteras a largo plazo? Aquí adjunto los mencionados y se ve que más o menos actúan en función de la duración:

Aqui se puede ver esa subida a principios de octubre hasta mediados para volver a bajar.

En mi opinión aquí la apuesta es… el mercado se cree que estos tipos a largo ya han tocado techo y que habiendo comprado al 3% “has triunfado”? en ese caso, el mercado supongo que cree que volveremos a otra década de tipos bajos, por que si los bonos a largo plazo ya están por debajo del 3%… entonces tampoco hay tanto margen de caída, a no ser que crea que volvemos a 1%… o al 0%.

Y aquí el movimiento más reciente donde el mercado, imagino que ya descuenta más bajadas y aunque los tipos se mantengan quietos, si el siguiente movimiento es bajar, entiendo que el VL de los fondos empiece a subir desde ya… y se ve como según la duración, sube más, pero ya se ve que al mínimo miedo de subidas, te pueden “crujir”, así que no es consejo de inversión etc. Cada uno vera el riesgo que quiere tomar.

El tema es… el escenario contrario es posible? estamos en ese punto donde la tendencia bajista que se ve en la gráfica desde 1995 se rompió al alza… alguien podría decir… cuidado a ver si no vamos a un “nuevo paradigma” y volvemos a ese entorno de tipos por encima del 3%… pero es esto posible con los niveles de deuda actual? entiendo que el mercado no se lo cree y volveremos a esa tendencia bajista, por eso ven los tipos actuales que en mi opinión son muy bajos, como muy atractivos.

Como no se que va a pasar, yo voy a empezar a pasar de monetarios a otros fondos, incluidos fondos más agresivos como el Vanguard 20, pero dejando aun una buena parte en monetarios, mientras el BCE siga con los tipos oficiales relativamente altos, incrementando el riesgo un poco pasando más al DWS Ultra Short o similares con algo más de duración que un “monetario puro”, pero teniendo suficiente en cortas duración por si quiero disponer de esa liquidez para comprar por ejemplo, una caída en RV. Lo que me falta es decidir que fondos, pero creo que con esos tendría la escalera de duraciones bastante cubierta, para los siguientes 1-3 años y ir viendo. Al final lo que busco es, tener la liquidez aparcada, mientras espero a entrar en RV, y que esta vaya rentando. Si resulta que no hay recesión ni nada, al menos tendré algo de rentabilidad en la RF.

Insisto en que a más duración, mucho más riesgo de perder mucho más dinero, así que aquí cada uno ya es ver cuanto quiere jugársela.

5 Me gusta

Si le soy honesto no veo valor en la RF de estados, salvo que sean para cobertura ( y estaria por ver ante una crisis de deuda) y menos para vencimientos largos.

Estamos en un mundo monetario digno de Matrix, con experimentos como las QE y la segunda derivada ahora, que es el gasto publico desbordado. Ya opinaba hace años que son terrenos desconocidos, y el activo más seguro mal gestionado puede ser una ruina, y si no que se lo pregunten a los bancos regionales USA.

El tufillo a caida del imperio romano por la montaña de deuda de los Estados sube cada dia… Y la creatividad para restructurarla puede ser de lo más imaginativa, como hacerla perpetua y negociable, obviamente previa pérdida de valor de la original.

Nadie en su sano juicio hubiera apostado por tipos negativos de forma continuada y ahi estuvo haciendo las delicias de hipotecados, Empresas y gobiernos.

Tampoco quiero yo condicionarle en su estrategia, porque podria llegar a ser más rentable que la que yo llevo.

18 Me gusta

Las previsiones macroeconómicas es lo que tienen. Posibilidades de grandes rentabilidades si se acierta de lleno, pero cuidado con el riesgo de si no se acierta o se acierta de una forma que el mercado ya descontaba o en un plazo temporal distinto al que se creía.

Luego supuestas relaciones que uno ve muy claras luego en la práctica suelen ser bastante más complicadas.

En los días más complicados, en términos económicos, del covid, ante la magnitud de las ventas de bonos usa del tesoro a 10 años, llegó a producirse cierta falta de liquidez en algo que es de lo más líquido que existe. Sin embargo eso produjo un efecto contagio en todo lo que no era liquidez e incluso algo como el oro sufría esa falta de liquidez y sus consiguientes caídas en el precio.

10 Me gusta

Saludos cordiales.

¿Pero el oro no subió durante la crisis de la covid?

1 me gusta

Cual es su estrategia? Tiene materias primas? petroleo? BTC?

No veo que la RV pueda resistir una caida en una situacion donde USA y Europa hagan default. Yo creo que mientras puedan forzar a la poblacion a pagar impuestos tener deuda de alta calidad de estados es algo a tener en cuenta, asumiendo que si se han dado situaciones dantescas como lo de los tipos negativos, pero si volviesemos a esos tipos, entonces tener ahora RF seria muy rentable por la revalorizacion del VL de los fondos. Claro que si contempla riesgo real de impagos no le parece tan atractivo.

Hablando de cisnes negros:

1 me gusta

Mi estrategia tiene activos de deuda corporate casi totalmente … A veces lo sencillo es lo más rentable y otras veces uno se mete en activos de vertedero de la basura que muy pocos inversores quieren o conocen.

Me cuesta mucho prestarles el dinero a los Estados con estos niveles a tipos ridículos respecto a sus riesgos y menos meterle vencimientos largos desde un punto de vista fundamental .

La intervención del BCE tiene capados los tipos europeos… Como un estado como el italiano o el español se financia más barato que USA? Ya la divisa y tal… Yo no lo veo la verdad.

Es que vamos a jugar… Si a jugar a que bajen los tipos… Me parece una situación entendible, de hecho los dos últimos meses bastante rentable…pero comprar bonos al 2 y pico al 3 y pico a tropecientos años? Yo no me quedo ahi dentro si la jugada no sale como se espera o. Por lo menos no con una parte destacable de la cartera.

Mi cartera tiene de todo, mucha liquidez, bonos a no más de 5 años, deuda subordinada perpetua, alguna con cupon flotante y con suelo en el 4% … Si bajan los tipos participaré de la fiesta y si suben… No me van a pillar con retornos via cupon mediocres y vencimientos largos.

Y si viene una crisis de deuda espero anticiparla, aunque si estoy dentro algo me comeria.

Saludos

14 Me gusta

Subió en el global de la crisis, como también lo hicieron algunas empresas que se veían muy beneficiadas del entorno, pero en los días donde hubo problemas serios de liquidez la historia fue otra.

Aquí puede ver un ETF de oro físico en dólares. Una subida del 5% aproximada durante los inicios de la crisis, pero en lo peor de la crisis cayó un 10% en pocos días. Para luego subir con fuerza como comenta.

Al final el efecto contagio es difícil de predecir y depende mucho del tipo de crisis y como se traslada de un tipo de activo a otro.

5 Me gusta

Buenos días. Les hago una consulta:

En el caso de los fondos de RF de corto plazo, duración entre 1 y 2 años, bajo la premisa de un entorno donde los tipos empiezan a bajar a medio plazo ( 0 - 5 años):

Ante una bajada de tipos si tiene una duración tan corta, no podría ver el fondo una reducción del valor liquidativo por el movimiento del capital de los partícipes hacia otros activos como la RV que deberían hacerlo bastante mejor en entornos con tipos bajos??.

Simplemente una reflexión, por ver si pueden confirmar o desmentirla. Ya ven el sábado me da por pensar en estas cosas…

1 me gusta

Con esa duración más que se vaya dinero del fondo, la pega vendrá con las renovaciones de bonos que vencen, como son de corto plazo y si han bajado los tipos… Los siguientes tendran un rendimiento menor.

Los reembolsos de fondos, pueden afectar a la rentabilidad, y más si hay panico en los mercados, según llegan ordenes de reembolso el gestor tiene q vender y bajar la valoración de activos si no son muy liquidos.

10 Me gusta

5 Me gusta

Vengo aquí a abusar un poco de su sabiduría, si me permiten.

Tengo la parte conservadora de mi cartera entre el Tresorerie de Groupama y el Evli Short Corporate Bond, y me gustaría aumentar la duración de la renta fija pasando parte de ambos fondos a un tercero de renta fija corporativa con mayor vencimiento (esperando que en 2024 empiece a aliviar el precio del dinero).

Quisiera preguntarles si conocen/qué les parece el fondo Schroder Euro corporate Bond. Clase C con TER de 0,63%. ISIN LU0113258742.

Lleva principalmente RF de BBB para arriba, pero me pregunto si con la duración y cupones de los bonos que puedan llevar sería un buen candidato a hacerlo bien cuando empiecen a bajar los tipos.

Saludos y gracias de antemano.

4 Me gusta

Estimado @Galton

Segun Morningstar el SCHRODER EURO CORPORATE BOND esta SOFT CLOSED

The fund was soft-closed after the strategy reached EUR 10 billion in size. This, in our view, is a positive as it shows commitment to maintaining the quality of the bottom-up approach. However, this approach also notably leads to a portfolio that is less liquid than smaller peers. A moderate fall in assets from those levels, combined with the team’s disciplined capacity management, mitigates concerns regarding capacity at the current stage

5 Me gusta

Gracias por la respuesta. No sé si es posible que lo hayan vuelto a abrir. He intentado suscribir participaciones con Myinvestor, y al contrario que otros fondos que si avisa de que están cerrados con este puedo hacerlo perfectamente.

2 Me gusta