¿pero cree que los minoristas compran este tipo de deuda?

1 me gusta

En general, no. Vamos, que no. ¿Pero qué negocio hace, p. ej., China comprando esta ‘basura’ (seguro que no es basura)? ¿O letras del Tesoro con tipos negativos? ¿O tanto minoristas como institucionales a través de un fondo? Eso es lo que no entiendo.

1 me gusta

En el caso de los fondos, tener un % pequeño a plazos muy largos, era la forma de poder dar algo de rentabilidad cuando la mayoría de los plazos no daban nada. Vamos el habitual ejemplo de los riesgos que puede traer ocultos una rentabilidad superior.

En el caso de los países que compran deuda de otros, especialmente los de mayor calidad crediticia se supone que eso, en caso de crisis gordas, suele servir para disponer de liquidez que utilizar en esos escenarios. Ya luego en la práctica que sea más o menos líquido, especialmente duraciones muy elevadas, ya no lo tengo tan claro.

4 Me gusta

Esos bonos al 1%, o los de cupon 0, habría que preguntarse a que precios se compraron, porque que no den cupón no significa que no sea rentable, que no tenga cupón no significa que cuando se emiten no tengan un descuento de más del 50%. Y encima al no tener cupón no tienes que pasar por hacienda. Esas perdidas que se dice que tienen es sobre el valor nominal no sobre su precio. Me gustaria saber el precio de ese bono cuando se emitió.

1 me gusta

Saludos cordiales, @Burbuja.

Las letras del Tesoro tienen estas características, por cuanto no pagan cupones antes de su amortización. Las obligaciones del Tesoro actualmente en circulación se emitieron al 100 %.

3 Me gusta

El problema para los institucionales y los fondos es que estos años de tipos negativos no tenian la opcion de dejar los saldos a la vista al 0%. Las entidades fiinancieras les han repercutido el coste de estos saldos para ellas, entorno a un 0,5%. Con lo que buscar bonos o letras que pagaran el cero o algo en positivo, era mejor opción. La carrera para escapar de los tipos negativos posiblemente haya influido tambien en el aplanamiento de la curva en los plazos mas largos, cuando los mas cortos ya eran negativos.

Por otro lado, al no estar cubiertos los fondos ni los instuticionales por el fondo de garantia mantener saldos elevados a la vista puede parecerles muy arriesgado. Lo que tambien les empuja a comprar deuda.

6 Me gusta

No pregunto para entrar en una polémica, ¿pero no había otros activos con cupones positivos? Aunque los fondos con vocación de ser monetarios estrictos solo pueden comprar deuda pública. Por otra parte, en el caso de los fondos se entiende, ¿pero nos ha comprado deuda con tipos tan bajos otro estado?

También entiendo que no debe ser tan fácil cuando no se ha hecho.

No es un tema que domime bien, pero imagino que en buena medida las compras de deuda de los estados estan mas relacionadas con las necesidades de financiacion de las balanzas de pago de cada estado.

2 Me gusta

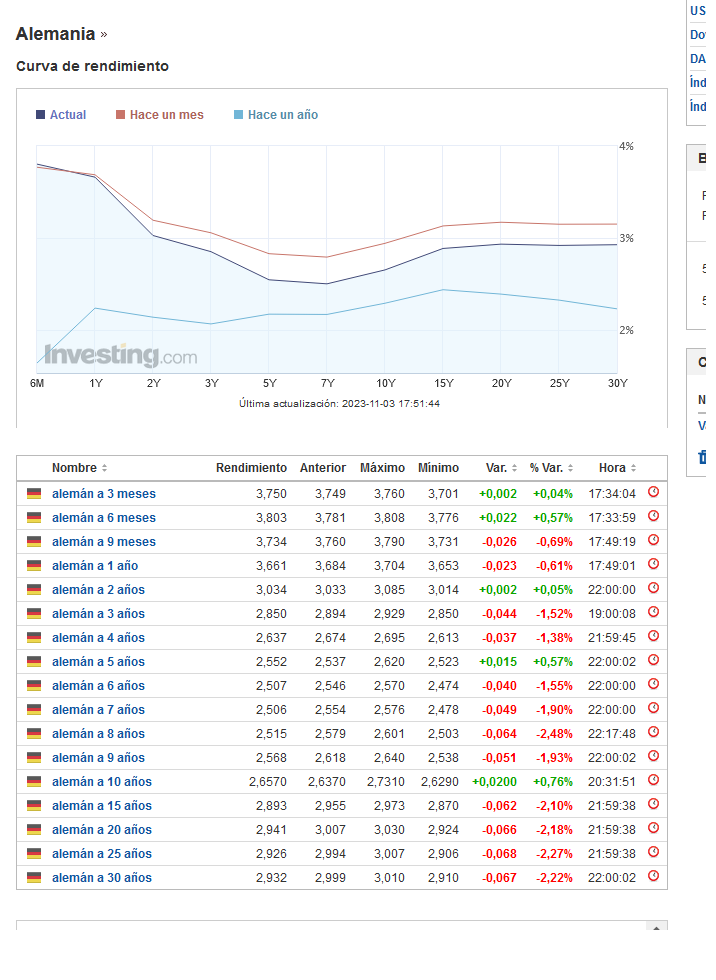

Entonces para mirar ese fondo debería uno ver el interés de lo que compone su cartera, por ejemplo los bonos de Alemania a 20+ años, están aun rozando el 3%

A 6 meses se paga al 3,8%… como se puede pagar un menor riesgo (6 meses) mas que un mayor riesgo (20 años)… no está demasiado bajo aun lo que se paga a largo plazo?

No se debería revertir la curva de tipos y ponerse mas a la altura de lo que se paga a corto plazo? quien compra bonos a 20 años a esos tipos? osea la mentalidad del inversor que compra un bono 2,9% a 20 años, cual es? que los tipos serán mas bajos a 20 años que 2,9%, y que la inflación sera también mas baja, por que si no me lo explico.

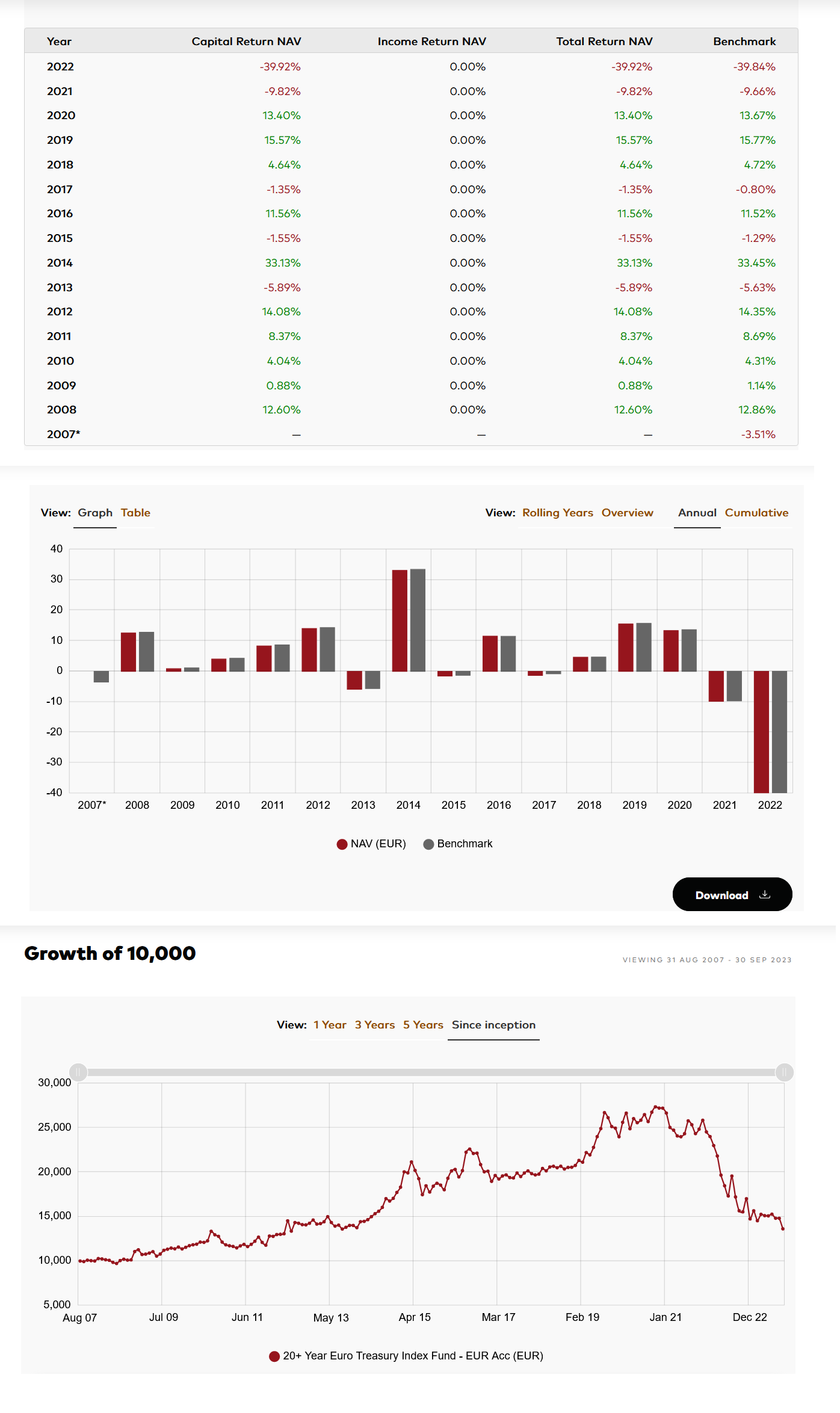

Aquí pongo mas información del fondo:

El tema es que si ahora alguien dice “tipos a 4,5% ya es el limite, esto ya a ha tocado suelo, hora de entrar fuerte”, pero si la cartera esá compuesta de bonos que nada tienen que ver con ese 4,5%, y al final acaba subiendo los bonos a largo plazo, le puede salir mal la jugada.

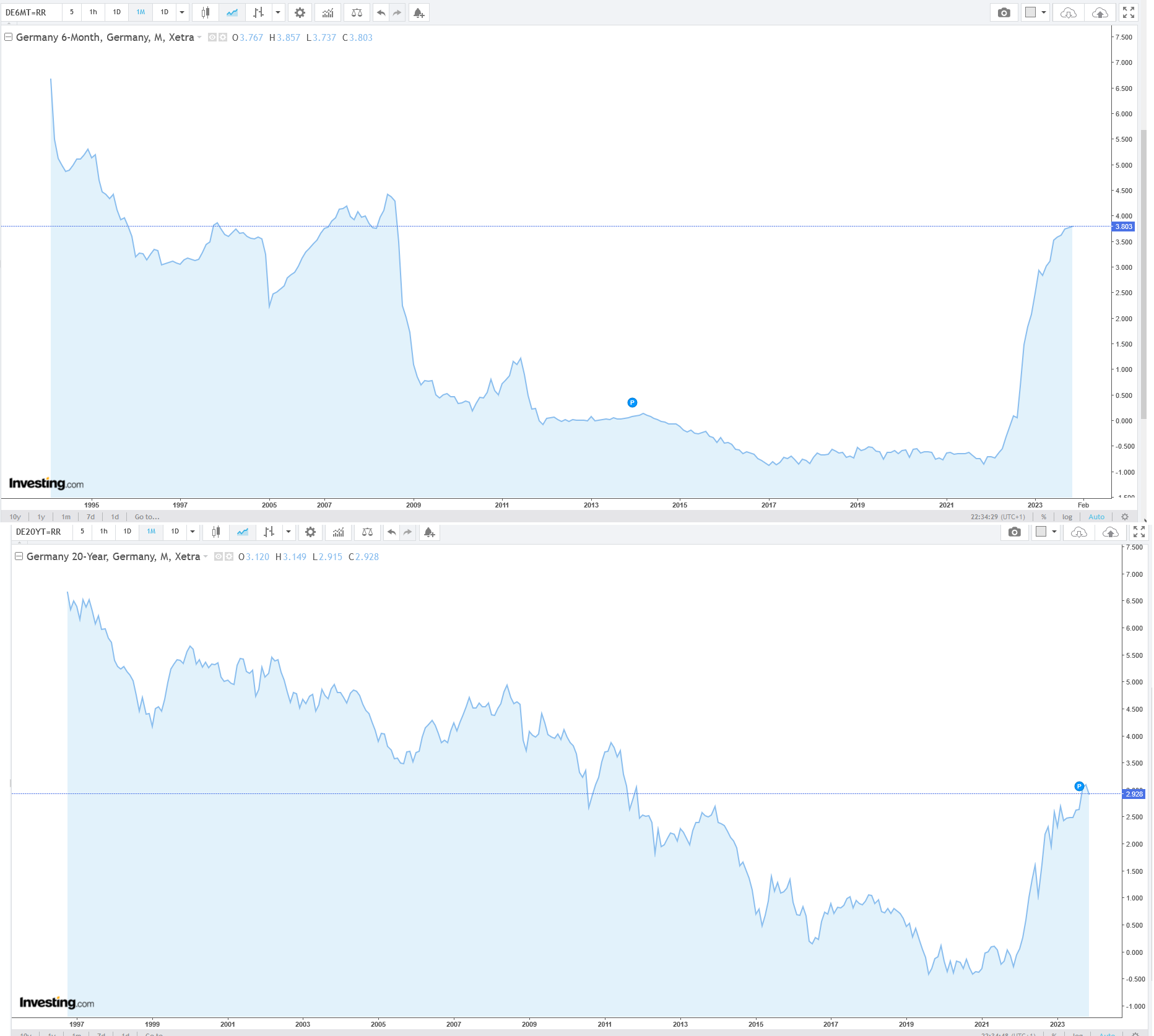

Aquí el gráfico del bono alemán 6 y 10 años:

Claro que no se puede aplicar análisis técnico y menos en bonos pero tenemos por una parte el fondo por los suelos, y luego los tipos haciendo techo con valoraciones no vistas desde 2005.

Creo que la conclusión que podemos aquí llegar es, si se cree que estamos en un “nuevo paradigma” donde los tipos van a ser relativamente altos siempre y comprar a estas valuaciones podría ser riesgoso por si suben mas. O que por otra parte el nivel de endeudamiento es demasiado grande para aguantar estos tipos y volveremos a tipos muy bajos de nuevo (dudo que negativos pero bajos), y esto de los tipos de interés al 4%+ habrá sido un espejismo, en ese caso si entrase uno ahora a ese fondo podría hacer un gran movimiento. En el caso de los bonos a largo plazo de Alemania, el 3% no se veía desde 2011. Así que relativamente a la década pasada, los tipos estarían altos, que es lo que interesa para ver el fondo en cuestión. Pero claro, los inversores, estarán contentos con ese 3%, o querrán mas? (lo cual entiendo que haría el fondo bajase aun mas por la poca demanda). Así a bote pronto, yo no me endeudaría al 3% a 20 años, pero si los inversores creen que la década pasada se volverá a repetir, entonces verían 3% como agua de mayo comparado a lo que se estaba pagando que llego a ser negativo… ahí estaría el dilema creo.

3 Me gusta

Hola @Buso creo que no me ha entendido bien lo que quería decir, los bonos a 30 años cupon 0, no se compran cuando se emiten por su valor nominal, sino por un precio inferior, lo que hace que ya desde el minuto 0 esté ganando dinero con él, al no dar cupón no pierdes eficiencia fiscal, y habría que saber cual es su yield cuando este se emitio para calcular su precio de compra el día de la emisión.

Creo que sí le he entendido y le respondo que el Tesoro no emite bonos cupón cero:

https://www.tesoro.es/bono-cupón-cero

Y en cualquier caso, si se venden en un escenario de tipos adverso se venderán con pérdidas. Otra cosa es que los lleve a vto., pero esto ocurre con todos los bonos.

3 Me gusta

Hay varias cuestiones a tener en cuenta. Que existan bonos de distintas duraciones no significa que el volumen de bonos de las distintas duraciones tenga el mismo volumen. A riesgo de equivocarme diría que la cantidad de bonos que se colocan de duraciones muy elevadas, es sensiblemente inferior al de duraciones mucho más cortas.

Por otro lado hay estrategias que se basan en utilizar distintos tipos de activos. La comentada cartera permanente que precisamente estaba muy de moda no hace tanto tiempo, tenía una cuarta parte, en su composición más habitual, de este tipo de bonos.

Aunque aquí aprovecho para comentar que desde el punto de vista del Asset Allocation, cuidado con las circunstancias reales que llevan a uno a pensar que un tipo determinado tiene una relación rentabilidad/riesgo mucho mejor que otras opciones. Es probable que el escenario que le ha llevado a dicha conclusión, haya favorecido un tipo de riesgos sobre otro, lo cual no tiene porque ser igual a futuro.

Otro tipo de estrategias que utilizan distintos tipos de bonos, aunque los de más duración en poco %, son las escaleras de duraciones de bonos, para beneficiarse de la habitual mayor rentabilidad a mayor plazo.

También puede ver con sus comentarios, como hay quien piensa que los tipos de interés ya han tocado techo e intenta coger bonos de duraciones más elevadas para beneficiarse de posibles futuras bajadas, o quien cree que los fondos de bonos de duraciones muy elevadas ya han caído mucho y rebotarán con fuerza. En cambio se ve bastante menos la opinión contraria. O al menos por ejemplo los que creen que los tipos aún pueden subir, tienen bastantes menos ganas de jugarlo vía duraciones elevadas.

Todo esto el mercado lo descuenta de algún modo y puede provocar que los tipos a largo plazo sean inferiores a corto.

8 Me gusta

Buenos dias.

Hace unos meses que invertí una suma en este mismo fondo siguiendo el razonamiento que ha expuesto (tipos de interés elevados, inflación en desaceleración, deuda de estados elevada, declaraciones de la FED y Lagarde de que se avecinaba fin de escala de tipos, etc).

El resultado hasta la fecha ha sido nuevas subidas de tipos y nuevas caídas del fondo (obviamente es muy difícil entrar en el punto mas bajo y la inversión es para medio-largo plazo).

La conclusión que he extraído, como bien han comentado otros foreros, y se puede extrapolar de la ausencia de correlación matemática que existe entre las bajadas de tipos de interés y la revalorización del fondo (bien representada en las capturas de variación de precio que ha expuesto), es que existen otros factores que actuan en la ecuación.

Para tratar de entenderlo, y no soy experto en la materia ni mucho menos (por lo que si alguna deduccion es errónea agradeceré la corrección), vuelvo al inicio: el fondo esta compuesto de bonos de larga duración con vencimiento a +20 años (al transcurrir los años y tener en cartera un fondo fecha vencimiento 19 años, el fondo tendra que venderlo) → primer factor secundario en juego (se generara un plusvalia o minusvalia en el fondo en funcion de precio de compr, cupones y precio de vent). En segundo lugar, sabemos que los tipos de interes influyen en el precio de los activos del fondo: tensión oriente medio → expectativas de inflación al alza en proximos años → el mercado espera ahora tipos de interés mas altos a largo plazo → venden participaciones del fondo +20y → el fondo se deshace de bonos y consolida pérdidas (en realidad no han subido ni bajado tipos, solo un evento geopolítico ha desencadenado unas expectativas y un movimiento en el mercado). De que activos se ha desprendido el fondo para dar liquidez a esos participantes que han vendido? Como influyen esos movimientos en el valor de fondo?

Lo aqui explicado no es nada mas que lo que he tratado de razonar para entender esas descorrelaciones, agradezco cualquier dato, aclaración o bibliografia. Un saludo

7 Me gusta

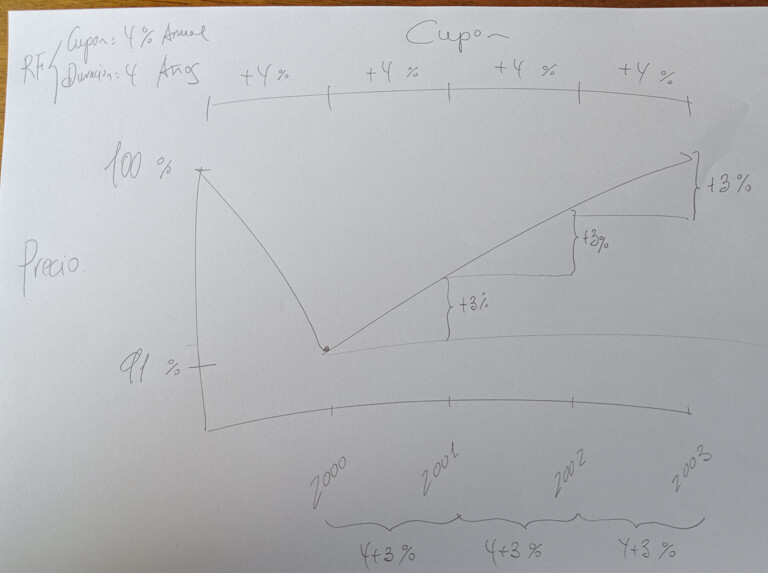

Esta es mi interpretacion ( tal vez con errores) de una explicacion de la TIR oida a Eduardo Roque, gestor de RF de Bestinver.

Supongamos que se compra al inicio de 2000 un FI de RF con un PRINCIPAL de 100 y un CUPON medio de +4% y una duracion media de 4 años, es esperable una TIR del 4% durante los proximos 4 años.

Supongamos que por ataques de panico relacionados con el emisor ( se teme que quiebre) a finales del 2000 el PRECIO de sus bonos baja del 100% al 91%. Sin embargo si se mantiene el FI a VENCIMIENTO durante 3 años mas ( y el emisor no quiebra) durante cada uno de los siguientes años se obtendra una rentabilidad de +4% por Cupon y otro +3% por retorno progresivo del precio a su precio inicial ( PRINCIPAL ) al llegar VENCIMIENTO.

Por lo tanto la TIR del mismo FI a finales del 2000 es de +7%.

Sin embargo la TIR a inicios del 2000 era de +4%.

7 Me gusta

Efectivamente.

Pero, si no interpreto mal, la tir 7% solo la obtiene el que ha comprad el bono con el descuento de precio (al 91%). El que lo ha comprado al principio de 2000 tendra tir 4% siempre que el emisor no quiebre y mantenga bono hasta vencimiento.

El caso con los fondos de inversión es que pocos mantienen bonos hasta vencimiento. En concreto, el fondo vanguard 20+ se basa en eso, en que cuando sus bonos pasan a tener una fecha de vencimiento menor a 20 años debe deshacerse de ellos. Si en el momento que debe deshacerse de ellos el precio del bono ha caido al 91% lo que habra registrado con dicho activo será una perdida de 9% menos los cupones que les haya aportado. Creo que eso funciona asi, corrijanme si me equivoco.

3 Me gusta

Efectivamente, creo como usted que si el fondo esta regido por reglas TEMPORALES ESTRICTAS, puede no mantener los bonos a vencimiento e incurrir en perdidas.

En el caso del gestor Eduardo Roque de Bestinver, su objetivo era no vender cuando los precios son bajos por circunstancias temporales, e intentar mantener para conseguir el PRINCIPAL y con ello una mayor rentabilidad añadida a la del cupon.

2 Me gusta

Al hilo de lo que están comentando acerca del indexado +20 de Vanguard y sus reglas: me surge la duda de si para alguien que quiera aumentar mucho la duración de su cartera de RF esperando esa posible bajada de tipos, no sería más adecuado hacerlo vía fondo de gestión activa que le permita al gestor manejar la cartera de manera que pueda tratar de optimizar en lo posible sus ventas para mejorar las rentabilidades obtenidas por un indexado que sí tiene estás limitaciones.

¿Conocen algún fondo de estas características?

2 Me gusta

Desde que estoy preguntando aquí y allá por la Renta Fija, LTS, etc., me llega todo tipo de información (madre mía si antes yo sólo leía lo relacionado con la BTT), no sé si conocen este vídeo. A mi me ha servido para empezar a enterarme sobre la RF. Parece que este señor está bastante puesto en el tema:

Esta explicacion sobre el ratio yield, ayuda bastante a entender las explicaciones del gestor sobre un fondo de RF, el BH Deuda, que podria interesar a mis mayores:

4 Me gusta

Invertir en RF gubernamental de largo plazo o en oro fuera de una cartera diversificada o descorrelacionada a largo plazo, es una aberración con la cual se puede perder mucho dinero, sólo es mi opinión, que seguramente no vale mucho.

2 Me gusta

Gran gestor, buenos fondos, descartados para mi, porque tienen comisión de éxito. Yo por ahí no paso.

4 Me gusta