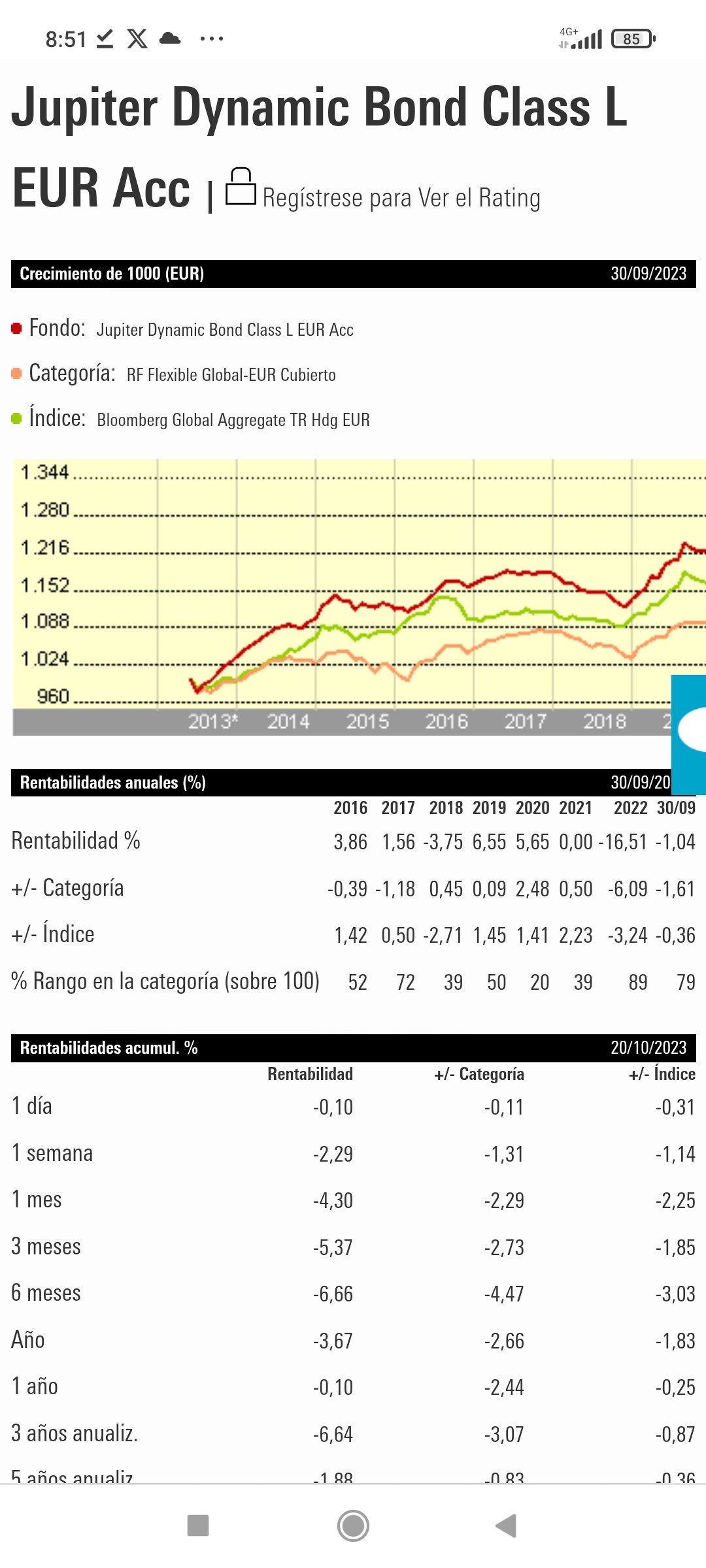

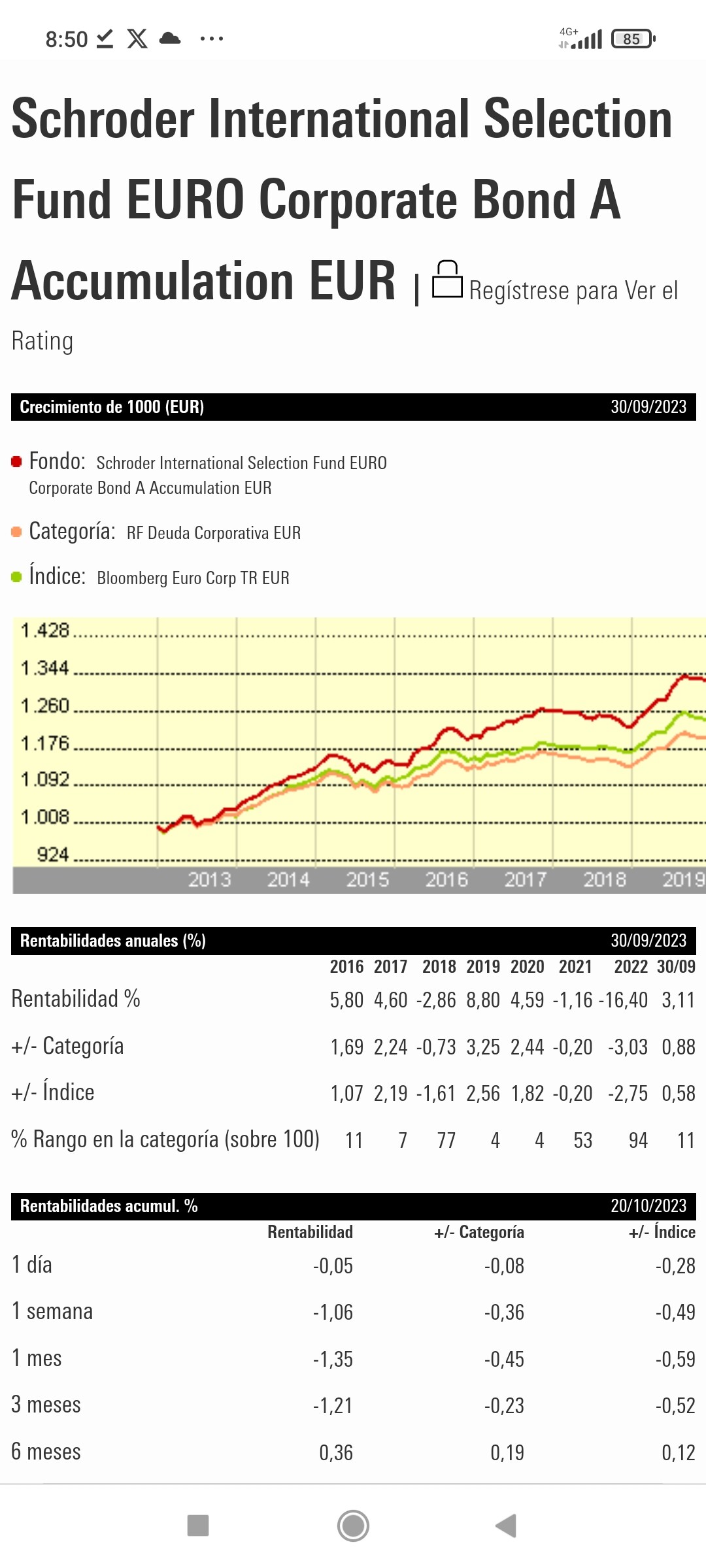

Duración y convexidad, son términos que nos sirven para cuantificar el riesgo en RF, pero en lenguaje comprensible para todos lo que nos dicen es como se va a comportar el precio el bono ante variaciones en el tipo de interés.

Sin entrar en fórmulas, que es lo que suele hacer que la gente pierda la atención con estos conceptos y no llegue a entender bien su utilidad, esta imagen creo que le puede servir para entender de una manera muy gráfica porque los precios de los bonos se comportan de manera diferentes ante la misma variación en el tipo de interés.

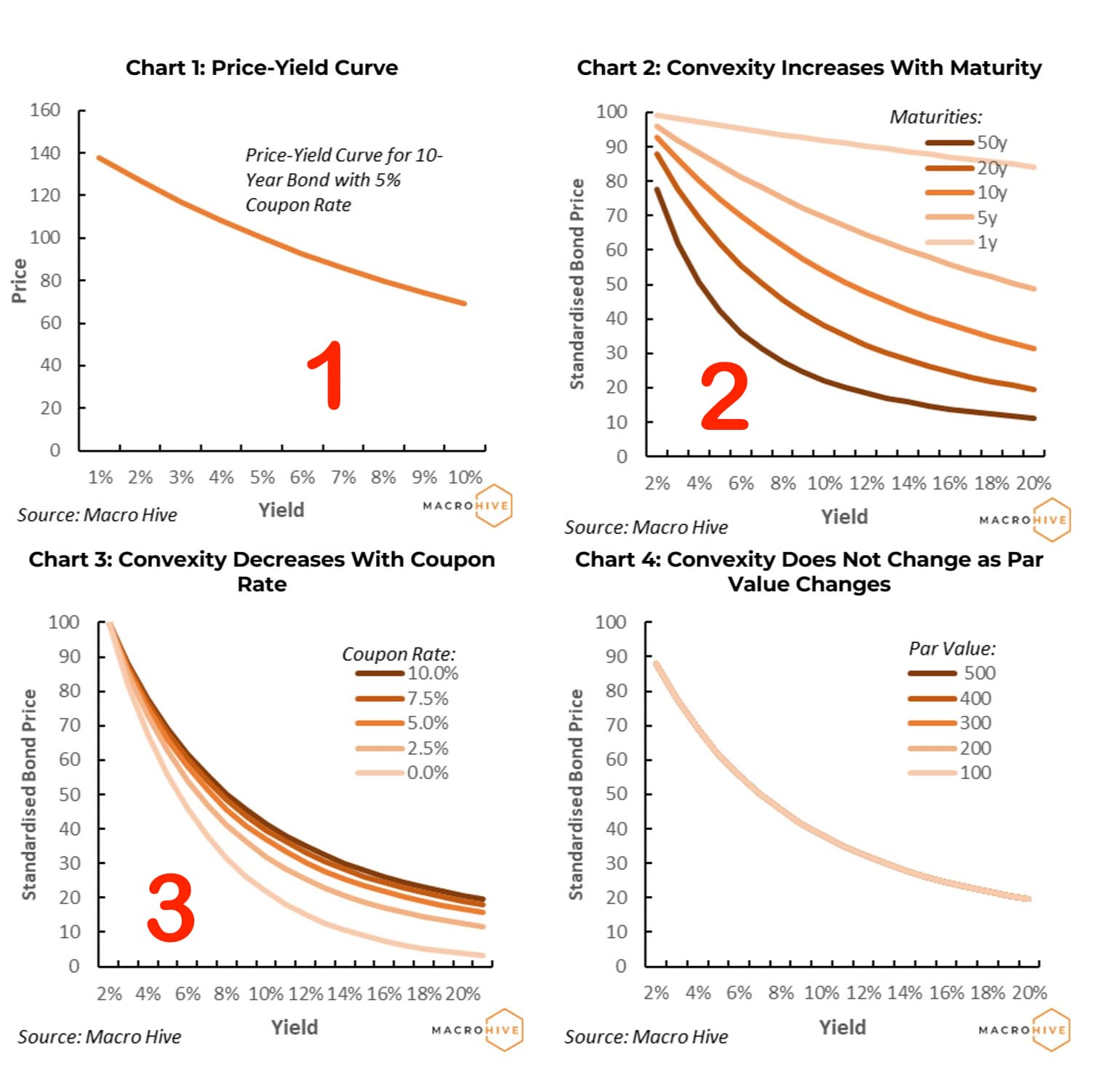

En la figura 1 tiene el inicio de todo, representamos en una gráfica como a cada determinado nivel de precios le corresponde una rentabilidad.

Como hay bonos de diferentes vencimientos, en la figura 2 puede usted comprobar como a medida que aumenta el vencimiento de un bono (de 1 a 50 años) la representación gráfica deja de ser una linea recta (1 año) para convertirse en una curva cada vez con mas barriga a medida que aumenta el vencimiento del bono (50 años).

En la figura 3, tenemos lo mismo pero con el importe del cupón.

Usando un ejemplo sencillo y planteando las cosas con sentido común, piense en lo siguiente para entender porque las curvas plantean lo que hemos visto en los gráficos 2 y 3:

Usted tiene la posibilidad de darme a mí un préstamo, y le pido que valore la posibilidad de concedérmelo a 1 año o a 50 años. Cuanto mayor sea el vencimiento del préstamo, mayor riesgo existe para usted en no cobrar el prestamo.

Cuanto menor sea el tipo de interés que le pago cada año (cupón), mayor sera el numero de años que tiene usted que esperar para cobrar los intereses hasta que lleguen a sumar el importe del préstamo y pueda recuperar su inversión.

Por tanto, esas dos variables (vencimiento largo y cupón bajo) hacen que la duración sea muy grande y por tanto las variaciones en el precio tengan mas impacto como consecuencia de los cambios en los tipos de interés.

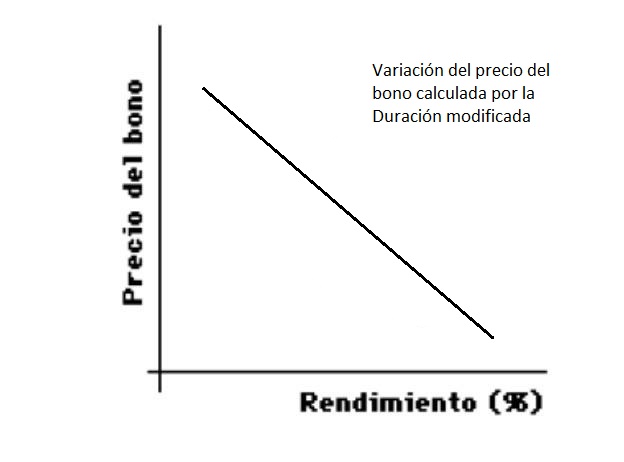

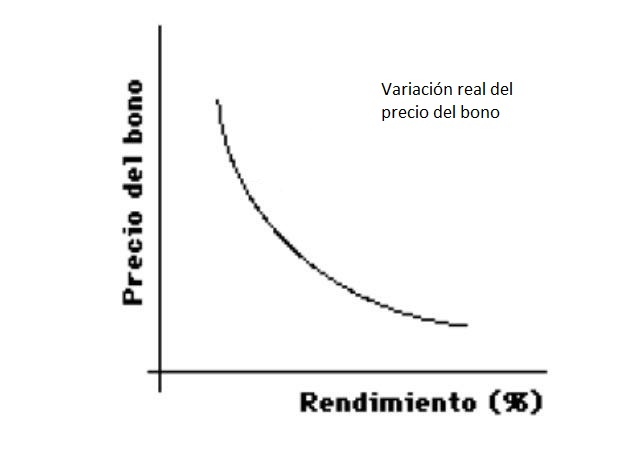

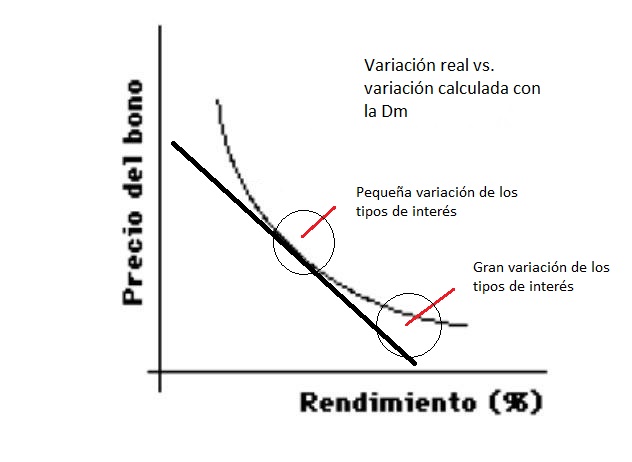

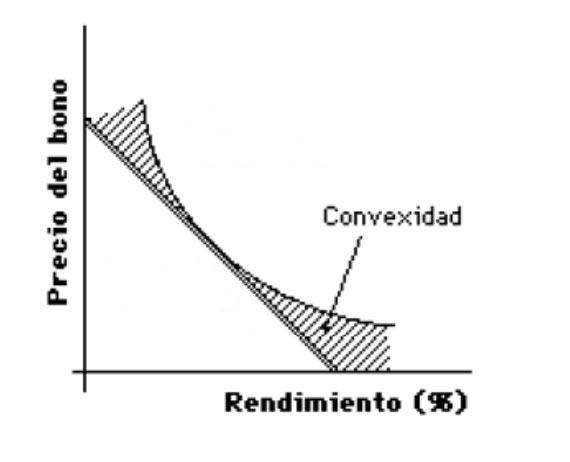

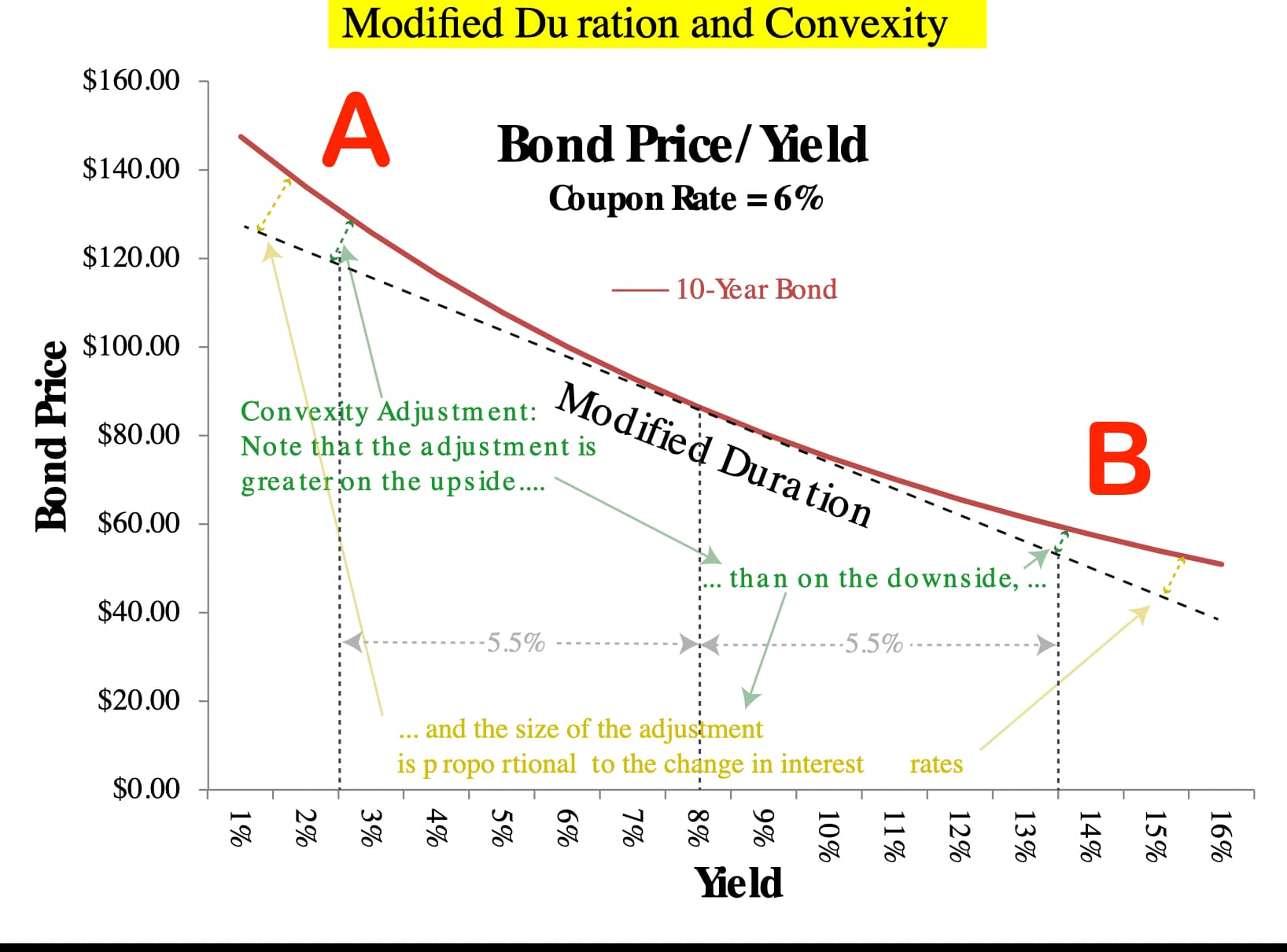

Aquí viene lo complejo, la convexidad (como de acentuada es la barriga de la curva) nos sirve precisamente para explicar que cuando el precio del bono es alto (Figura A) la variación en los precios es mayor, que cuando el precio del bono es menor (Figura B) ante la misma variación de los tipos de interés.

Entendida la mecánica de los movimientos en los precios de los bonos en función de su duración y convexidad, ahora creo que se entiende mejor porque hay tantos bonos cotizando por debajo de 50% de precio (bonos emitidos con vencimientos largos y cupones pequeños) sin que supongan una situación de impago y como le muestro en esta tabla puede comprobar como una subida en los tipos de 50 bps en el bono a 30 años supondría una perdida del 2,9%, mientras que el mismo importe de 50 puntos básicos pero de bajada aportarían una rentabilidad del 13,2%.

Se que no he usado definiciones académicas y no son 100% exactos (técnicamente hablando) mis razonamientos, pero me sentiría muy satisfecho si este post sirve para que algunos conceptos complejos de RF se puedan entender por la mayor cantidad posible de gente.

Un cordial saludo