A mí, con R4 siempre me han precavido contra los bonos italianos por el tema de la doble imposición. Aunque últimamente me ponen pegas por cualquier bono.

Sin embargo, he hablado hoy con los de aurigabonos y me han confirmado que con ellos no habría ningún problema en ese aspecto.

En todo caso, ahora mismo, de Goldman Sachs veo más interesante este otro bono, XS2521873328 cupón 5% y vencimiento 2032. TIR 4,85% aprox.

Mi cartera está en Aurigabonos y efectivamente es como te han dicho. Todo el tema fiscal va según las leyes españolas. Hasta la comisión de custodia que cobran es deducible.

Buen bono el G. Sachs 32 - digo bueno porque lo llevo no por otra cosa- y tenía pensado liquidarlo y pasarlo al G. Sachs 36 que comenté más arriba por dar más cupón, pero viendo cómo es ese bicho…me estoy quietecico y sigo con este.

Ese bono del 5% tiene call anual, es decir si bajan los tipos y les interesa hacerlo pues adios.

Y ahora mismo comprarlo por encima de 100 como cotiza ahora… Pues habria minusvalia.

Goldman emite para minoristas… pero con clausulas que le vienen muy bien como emisor…

Efectivamente, tiene una call anual los 28 de septiembre. Cotizando a 101% te podrías arriesgar a que amortizaran el bono y la parte del cupón no compensara.

Sería un bono para invertir a principios de octubre. A la cotización actual, si lo amortizaran el año que viene, aún se le sacaría un 4%.

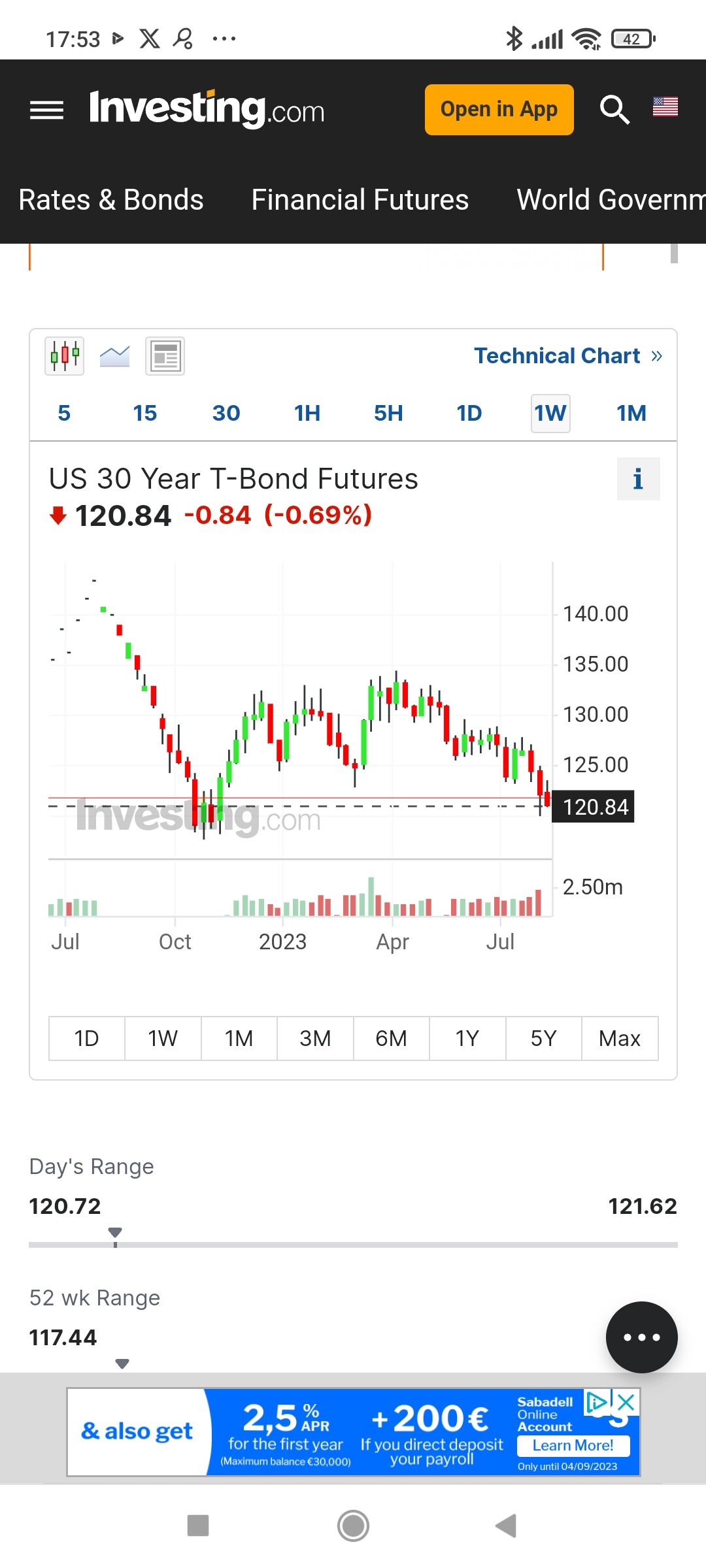

Presión sobre los bonos americanos a largo plazo… Con la emisión de más bonos al subir el famoso techo de deuda, parece que el mercado no digiere tanta deuda… Y ya se sabe si cae el bono pues se pide más rentabilidad.

El 30 años está cerquita de los minimos anteriores, donde se descontaba una inflacion alta, parece que ese no va a ser el problema…

O quizas nos dirigimos a una crisis global de deuda?

Los niveles son como irse de cabeza hacia el precipicio… Normalmente los niveles de deuda se benefician de los aumentos de inflacion, pero claro si se sigue emitiendo más y más deuda todo tendrá un limite…

Estaba escuchando una charla de Luis Bononato que creo será de interés para todos los lectores de este hilo:

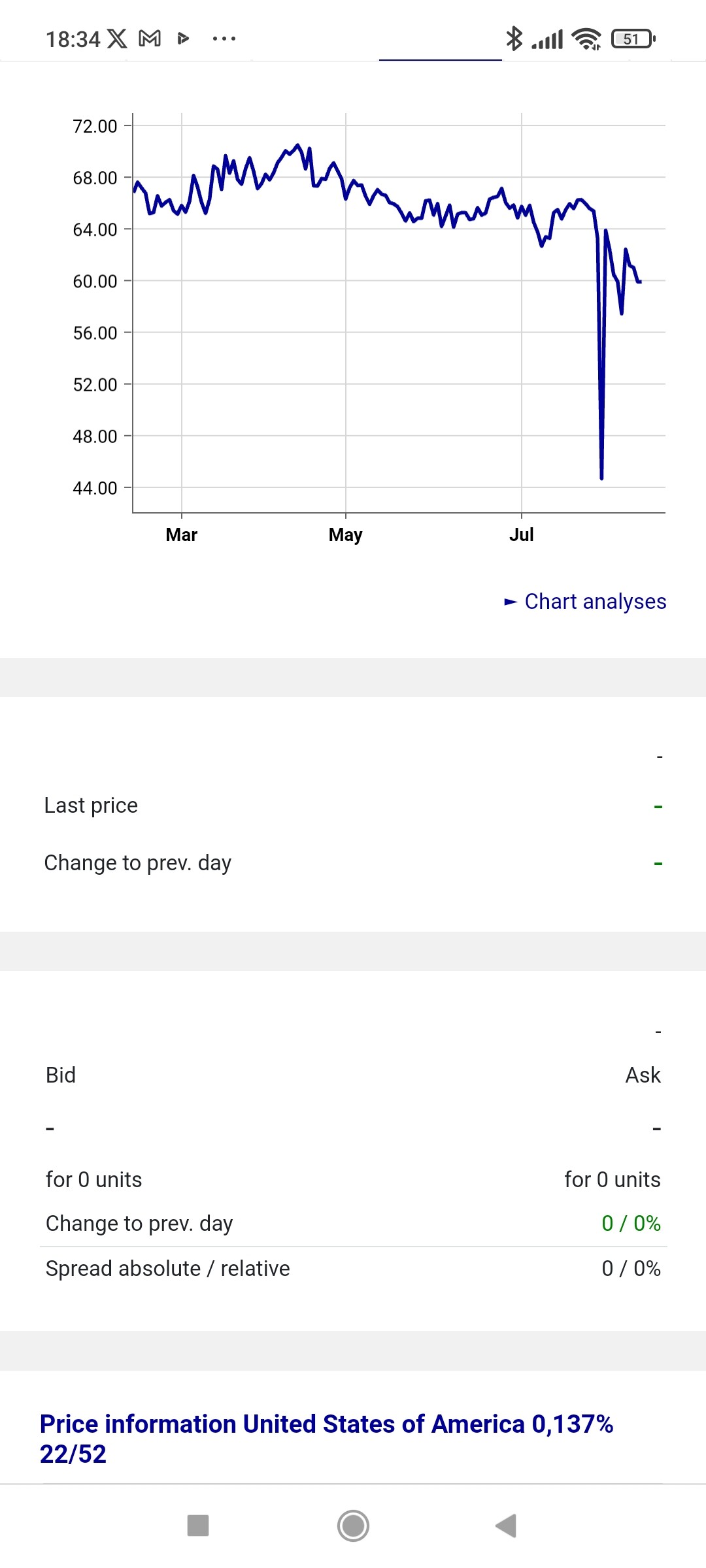

Es el gestor del fondo global allocation y según explica va cargado de bonos TIPS de larga duración que llevan una chufa bien considerable. Me ha parecido que puede ser muy interesante para carteras incluso de particulares si entienden el asunto con solvencia.

Hay un ETF sobre los mismos aunque esto tendría que analizarlo con más calma ya que no he mirado la duración de todos los bonos. https://www.ishares.com/us/products/239467/ishares-tips-bond-etf

Me ha parecido una de esas apuestas asimétricas que tanto gustan y que van dando un cupón interesante para hacer la espera más agradable mientras se materializa la tésis (o no…)

Pese a ser Tips, si bajan algo los tipos (cuando sea) se beneficiará de la subida del precio de los bonos por tener duración dd 30y, no?

Si se rompe algo y tienen que bajar mucho los tipos bruscamente, la estrategia funcionaria muy bien, no?

Y si hay soft landing y la inflación se consolida en el 3%, con tipos del 3-4%, el precio actual de sus bonos subiría hasta llegar a la par (ahora deben estar al 65% de su valor inicial), no?

Como dicen, también creo que es una inversión asimétrica, poco que perder pero bastante mas que ganar. Cuando se materializará y con que TIR, esa es otra cuestión…

Hola, estoy buscando un broker para invertir en Renta Fija en €, que no sea IB que ya lo tengo, y no he visto mas que DEGIRO y Aúriga (caro). ¿Alguna experiencia con DEGIRO?

Gracias.

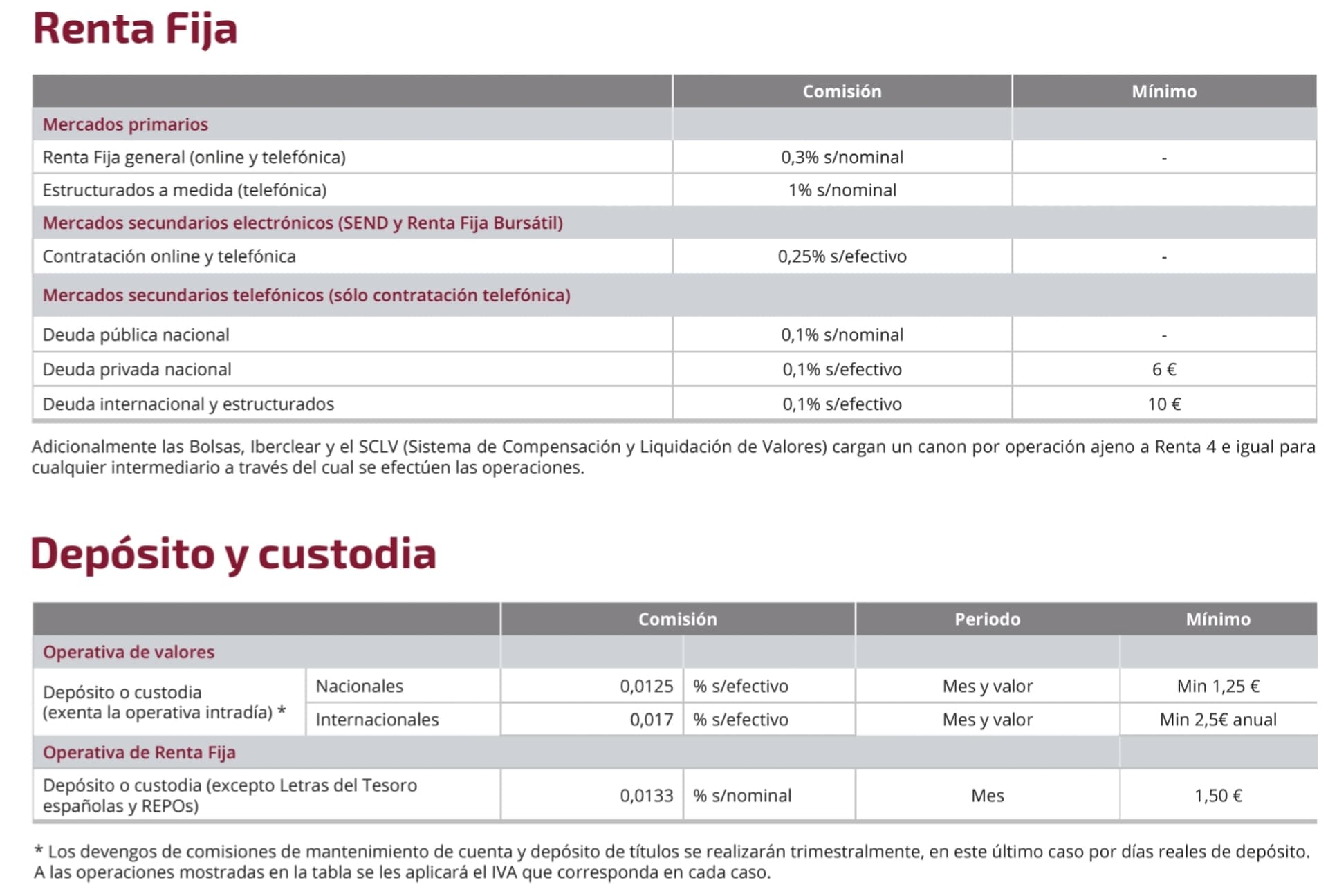

Si invierte 3.000 euros de un producto nacional al 3,75 % Vd. pagará el 0,25 % si es en el mercado secundario, es decir, 7,50 euros y recibirá 112,50 euros, pero Hacienda le retendrá el 19 % que son 21,38 euros y Renta 4 le cobrará en un año 12 x 1,25 X 1,21 = 18,15 euros.

Aproximadamente un 0,61 % de comisón. Además, el 0,25 % en la compra y en la venta si es en el mercado secundario y un 0,3 % si es en el primario.

@Manolok, ¿en los vencimientos también cobran comisión como si fuera una venta?

Y cada vez que se cobra el cupón… Sería interesante ver a partir de qué cantidad es más barato comprar renta fija en Renta 4 que comprar un fondo de renta fija barato. A ver si me pongo mañana.

A ver. Yo que opero tanto con R4 como con Auriga, sé que las comisiones son más baratas en R4.

En RF tanto privada como pública, nacional o internacional, la comisión es de 0,1% en R4 y de 0,25 % en Auriga. Lo que pasa es que en ambos el mínimo es de 10€. Lo que iguala para cantidades no muy altas.

Respecto a los cupones, en Auriga es del 0,3% con mínimo de 1,2€ y en R4 es de 0,1% con mínimo de 0,6€ para internacional o de 0,075% con mínimo de 0,09€ para nacional.

En custodia también es más barato R4, 0,16%año contra 0,2%año de Auriga.

Edito : se me olvidó añadir que aquí R4 hace trampa, porque cobra la comisión a 0,0133% al mes con un mínimo de 1,5€. Esto hace que el mínimo anual sea de 18€, por lo que hasta 9.000€ la custodia es más barata en Auriga.