Pues como pase eso, es muy probable que la bolsa se vaya al hoyo, veremos

1 me gusta

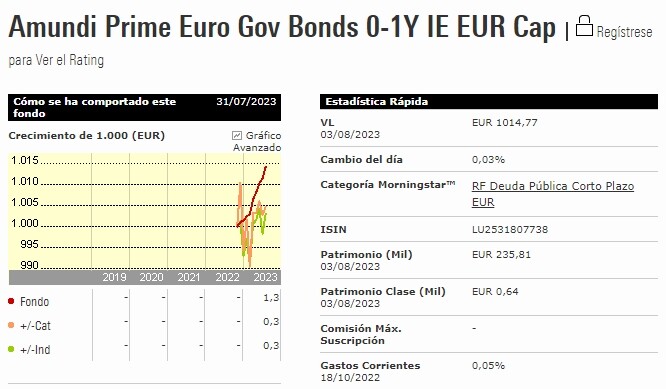

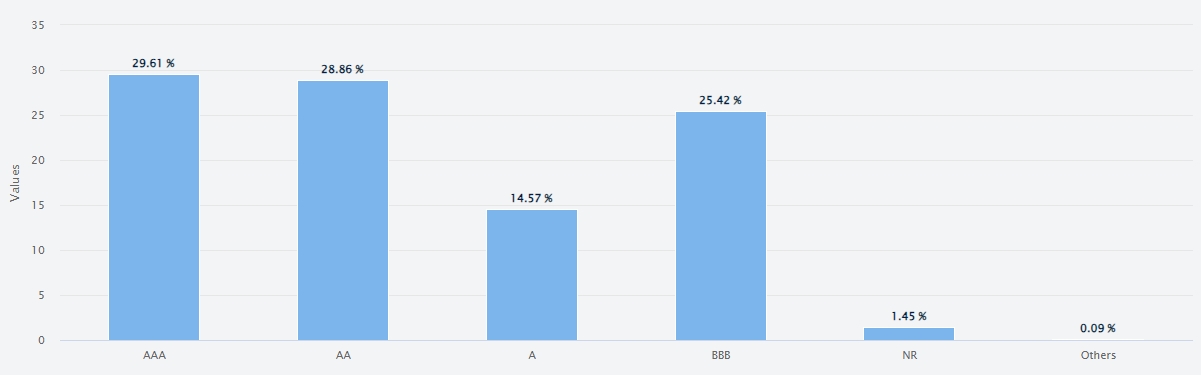

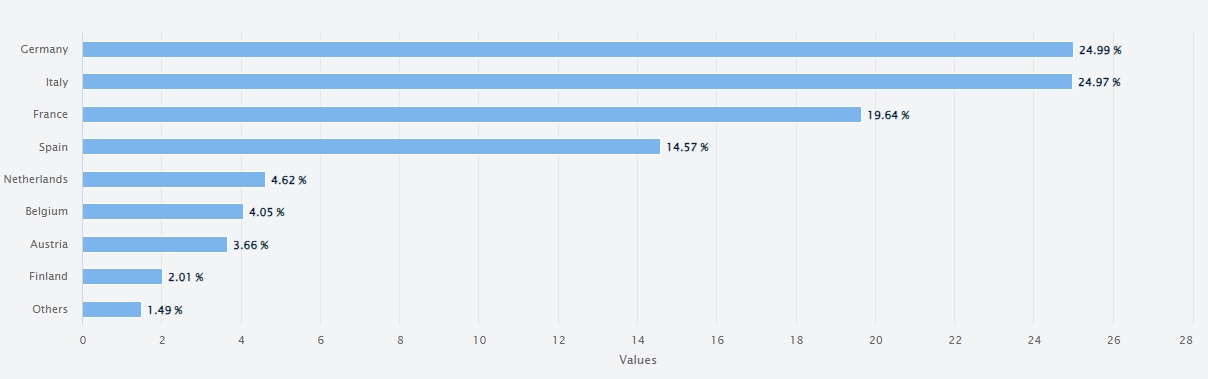

Amundi ha sacado hace poco el fondo Amundi Prime Euro Gov Bonds 0-1Y IE EUR Cap con un TER del 0,05%. Invierte en bonos de deuda pública en euros y tiene una duración media de 6 meses (sería como un monetario invertido 100% en deuda pública).

La TIR de un ETF que replica el mismo índice estaba en 3,61% a fecha 31/07/2023.

Por el momento la inversión mínima es de 500.000€. Si sacan una versión destinada a inversores particulares o alguna comercializadoras se anima, puede ser una mejor alternativa que las soluciones que han lanzado los roboadvisors patrios últimamente.

También existe la versión ETF: Amundi Prime Euro Government Bonds 0-1Y UCITS ETF (TER 0,05%)

16 Me gusta

Saludos cordiales, @RuVal.

@Manolok solo los considera monetarios Si intención en tren la deuda pública aunque eso es restringirse a la M3 y no aceptar la M4.

En CINCO DIAS recomendaciones especificas de FI mayormente de RF, por Miguel Moreno Mendieta.

Se destaca Dunas Valor Prudente

3 Me gusta

Ahora mismo para ganar lo que gana esta muy cargado de deuda de bancos… Emisores como Ibercaja, cajamar, Abanca, Unicaja… y otros más grandes como Barclays.

Busqueda de mayor rentabilidad? SI… pero sabiendo donde se invierte y que para intentar batir a los activos sin riesgo hay que meterse en emisores y emisiones con menos rating.

6 Me gusta

Saludos cordiales, @Cortarcupon.

¿Pero ahora los bancos no son negocios muy rentables?

2 Me gusta

Pues ahora puede que si… Pero en 2025 cuando vencen algun bono en cartera vete a saber.

Dunas es una muy buena gestora de RF pq los gestores vienen del sector asegurador, pero precisamente por ello tocan asuntos como coberturas, bonos sin rating y emisores que gestoras más grandes o internacionales no hacen.

Se pueden llevar en cartera? Por supuesto pero en un porcentaje coherente con el nivel de riesgo del inversor.

Hay que destacar una cuestion en estos emisores más pequeños y es la iliquidez, también les pasa a los fondos de la gestora b&h… Si hay reembolsos es dificil soltar un bono de cajamar por ejemplo… Y claro tendrian que tirar de activos más líquidos y quizas que no se deberían vender.

Por eso este tipo de fondos pueden tener un mayor riesgo de liquidez de algunos activos en cartera…

Saludos

19 Me gusta

Cómo veis el formato Buy and hold en eur ahora que parece se terminan las subidas… aunque nunca se sepa bien del todo… hay varios abiertos como el lazard27 que ha recorrido bastante o los carmignac crédito 25 y 27 ( parece que sale el 29 pronto). Tenéis alguno en el radar?

3 Me gusta

Buenas tardes. Un compañero me dijo que también invertía en fondos de inversión hace tiempo y que escucha en Capital Radio a José María Luna los lunes (por lo visto el único que no tenía algo de dinero invertido era yo). Continuo con mi labor de información con el fin de poder asesorar a nuestros mayores acerca de una posible inversión de parte de sus ahorros (y nuestra herencia). Ayer escuché el consultorio de este asesor: Fondos de inversión para resistir a la ola de calor, según Luna | Capital Radio

y a preguntas de la entrevistadora estableciendo un símil con las medidas de protección ante la ola de calor y los fondos de inversión aconsejó una serie de fondos, entre ellos algunos de renta fija que es lo que les interesa en principio a mi padre y a mi suegro. Este asesor vuelve a insistir una y otra vez en los fondos de renta fija de deuda corporativa a corto plazo y creo que hay alguno de ellos en la propuesta que hace. De entrada no acabo de entender el nombre de algunos, bueno sí, uno de la gestora Dunas Valor Equilibrado y otro de deuda subordinada de la gestora Ostrum SRI Credit Ultra Short o algo así. Las explicaciones aparecen a partir del minuto 11 duran 5 minutos más o menos. ¿Podrían darme su opinión acerca de la propuesta que hace para este verano caliente, dónde se podrían comprar? Sobre todo de los fondos de renta fija. La verdad es que mis mayores parece que se lo están pensando y me dicen que hacia el fin del verano y de la vuelta de los viajes del Inserso, allá por enero, verán lo qué hacen. Pero qué distinta se ve la vida a los setenta y tantos, nada que ver como la vemos los de cuarenta y tantos.

3 Me gusta

Los Carminac los tengo estudiados, bastante BBB, y HY y sobreponderando sector financiero.

Con lo cual perfiles muy conservadores no apto. Para conservadores como si fuera parte de RV.

Quitando comisiones (0,95%) en teoria según cuenta la gestora TIR 6,50% por lo tanto como un 5,5%.esto el 25.

La verdad es que viendo la cartera tiene de todo… Emergentes, ABS…y algunas emisiones que no se que son.

El 27 es un punto más quedaria un 6,50%…pero son dos años más…

Pues eso es lo que hay… Han corrido mucho en 2023 y ahora las TIR se han normalizado.

Para picotear algo… Quizás… pero no seria mi core de la cartera y sabiendo que el 25 ya se metió un galleton bueno el año pasado.

12 Me gusta

Estimado @Cortarcupon

Comenta usted sobre fondos de RF para comprar ahora y mantener 2 o 3 años:

Respecto a Carmignac 25 o 27: Para picotear algo… Quizás… pero no seria mi core de la cartera y sabiendo que el 25 ya se metió un galleton bueno el año pasado.

¿ Cual seria su FI en RF a vencimiento, CORE , para comprar en estos momentos y obtener una rentabilidad neta anualizada del 6% en los proximos 3 o 4 años ? ; asumiendo volatilidad.

3 Me gusta

Estimado @rinimi a dia de hoy no he conseguido ver ese fondo que me convezca con esos tipos.

Es más revisando otra vez el carminac la cartera la veo bastante difusa, es decir emisiones de titulizaciones y demás…

Para lograr esos tipos que indica están en el segmento HY y deuda subordinada financiera.

El HY ha corrido bastante este año despues de las caidas del 2022, y es que al final su recorrido va parejo a la RV y más cuando los tipos de medio plazo no se mueven mucho.

Ahora mismo las carteras que tenemos hay bastante monetario, electricas a 3 y 5 años compradas a una TIR del 4%, bancos bono senior con TIR del 4% y deuda subordinada de algun banco con cupones anuales del 7%.

6 Me gusta

En este tipo de fondos de RF a vencimiento, hay que tener en cuenta que si no se cogen en periodo de inversión, suelen tener comisión de entrada. Importante comprobar eso.

Dicho lo cual, gracias por la información del carmignac29. Estaré al tanto, cuando salga, para echarle una mirada. Y de paso, revisar los que ya se acercan al vencimiento, cómo se han comportado respecto a las expectativas.

Otro punto importante en el folleto es revisar si invierten en bonos que venzan en esa fecha o simplemente que tengan una call. Que ahí la suelen colar.

5 Me gusta

En principio los que he puesto están abiertos y sin comisión de suscripción. No son los únicos. Tengo fichados algunos con carteras de media BB que los he obviado pero que si a alguien le interesa, se los puedo facilitar.

Cómo bien dices es importante la fecha de vcto de la cartera, hay incluso fondos que tienen de vcto meses o incluso alos después parte de la cartera lo que no tienen sentido en este tipo de producto.

Abrí el hilo porque es buen momento para este tipo de productos y a ver si la gente se animaba a hacer un listado. Cómo comentabais también es lógico que la mejor cartera la hace uno mismo escogiendo los bonos selectivamente pero eso es muy costoso y además de patrimonio, se pierde el factor fiscal de los fondos.

Creo que son buena baza ahora mismo para la cartera.

2 Me gusta

Hago mi primera aportación a este hilo trayéndoles un bono de reciente emisión para si les parece bien comentarlo, investigarlo y ver qué ha “escondido” aqui dentro el emisor.

El bono en cuestión es GOLDMAN SACHS 6,20% 20/07/36 -XS2567573899-

Emitido en julio de este año con un nominal de 1.000 € y total emitido de 80 M de €. Tiene una opción de recompra el 20 de julio de cada año. Hasta aquí, nada raro. Lo que hace diferente a este bono es que no paga cupones anuales si no que los cupones se pagan todos a la vez y sumados en la fecha de amortización, es decir, dentro de 13 años. En la amortización se cobra el nominal + (62 € x 13 años) = 1.806 €

¿Que os parece este “invento” de emisión? ¿Lo compraríais para tenerlo solo el primer año? ¿ Veis, cómo me parece a mí, que la rentabilidad del bono al vencimiento es menor que el tipo de interés del cupón con esta forma de pagar los cupones?

Un saludo

6 Me gusta

Claro, si el emisor lo deja todo para pagar al final la TIR es del 4 y pico.

Los de Goldman y sus inventos… Curiosamente en una emision que pueden ir minoristas…

Es un chollete para el emisor, 13 años que puede estar sin pagar un euro en cupones y si bajan los tipos antes, ejercen la call y a financiarse más barato.

13 Me gusta

No sólo eso.

Sino que se comercializa en la bolsa italiana, el cupón final tiene una retención del 26% y el problema de la doble imposición.

Yo siempre he huido de bonos italianos por ese tema.

Creo que hay mejores opciones al 4 y pico de TIR.

Y, efectivamente, lo de los bonos para minoristas es un cachondeo.

8 Me gusta

Efectivamente, la rentabilidad real y que está oculta es de un 4,65 % si se lleva a vencimiento. No es que sea mala, pero hay opciones mejores para un largo plazo. Pero ¿ Y si se mantiene durante un año ? Cabe la posibilidad de que esté sobre 100 el precio y ahí sí que se obtiene sobre un 6 %.

2 Me gusta

Mi cartera está en un broker español y los bonos se negocian en los mercados italianos euroTLX y euroMOT. Además, tributan según la ley española. Este bono en concreto se negocia en el euroMOT.

2 Me gusta

La demanda de Letras de Tesoro se dispara y hace caer los intereses por primera vez en este año

Las peticiones para títulos a 6 y 12 meses duplican la oferta y frustran para los ahorradores la esperada subida de tipos.

5 Me gusta