No sabría que decirle sobre lo que va a hacer la renta fija, me parece tan difícil de predecir como lo pueda ser la RV.

En lo personal, sigo prefiriendo los plazos cortos o medios ( no más de 3, 4 años). La curva sigue invertida y los tipos a largo me parece que no compensan el riesgo que se asume.

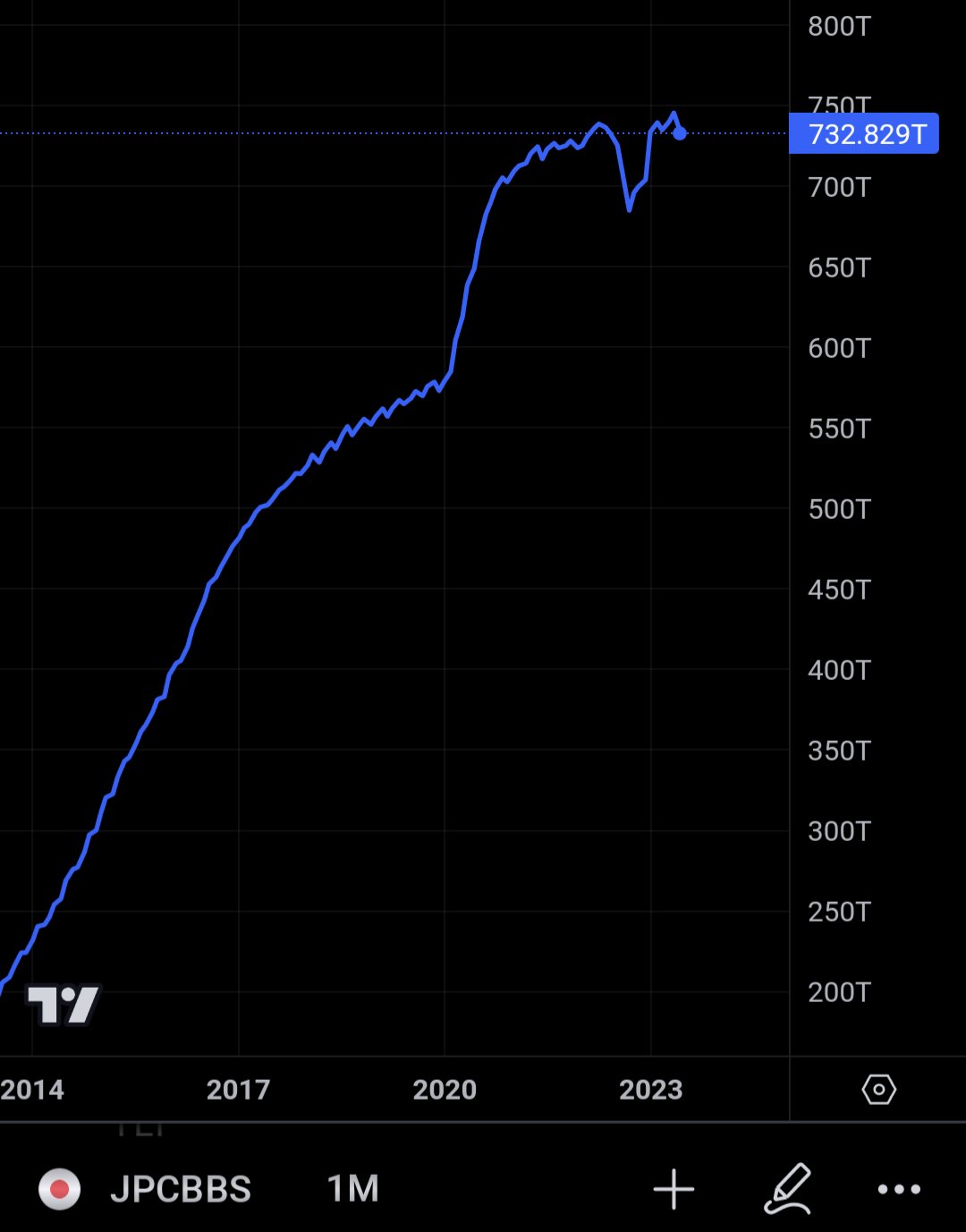

Por hacer un poco de historia, el bono alemán a 10 años creo que en los 80 llego a estar por encima del 10%,en los 90 del 8-9%, en los 2000 cerca del 6% … así hasta estar en negativo y ahora que da un 2,45% parecernos algo extraordinario. Yo la verdad que no se lo que debería ser, pero a mi me parece poco rendimiento y con posibilidades de no superar ni la inflación durante los próximos 10 años.

Además, yo tampoco contaría demasiado con que las bajadas de tipos se trasladen totalmente a los tipos a largos. Por que cuando recuperemos la “normalidad” (si lo hacemos) y la curva deje de estar invertida, quizás bajen los tipos a corto y los a largo no lo hagan. Por que es que ya están muy bajos y no hay mucho más margen …igual hasta podrían subir algo ( o mucho, certezas pocas).

Vamos, que ni idea. Pero que para mi 10 años y 2,45% como que sigue sin gustarme. Seré un raro ![]()