Segun Fundspeople, incluso BESTINVER saca un Fondo BUY & HOLD a tres años con TIR de +4.5%.

Dado que la comision es de 0.6%, la rentabilidad anualizada esperable es del +3.9%.

7 Me gusta

¿Qué problema le ve a ETF de RF high yield como el que he puesto en mi mensaje anterior?

Lo han eliminado de la web oficial? No aparece:

https://www.groupama-am.com/es/nuestros-fondos/

El ISIN junto con la documentación en myinvestor: FR0000989626

Que raro no?

Edito: Me acabo de dar cuenta, que aparece solo para profesionales.

Por cierto, alguien podría explicar que significar las siglas en los monetarios que se han comentado? En el caso del Groupama Tresorerie IC, que significa "IC?

La Française Tresorerie “ISR R”. No es de distribución esa R no?

Finalmente, que es la C en AXA Trésor Court Terme C?

Por último, por que razón todo el sector monetario está centrado mayormente en Francia?

Saludos

Saludos cordiales.

Tiene varias clases y tal vez no haya puesto la destinada a minoristas:

Otras Clases:

- Groupama Trésorerie IC

- Groupama Trésorerie ID

- Groupama Trésorerie N

- Groupama Trésorerie M

- Groupama Trésorerie P

- Groupama Trésorerie R

No sé si se refiere a por qué este fondo tiene su cartera centrada en Francia o por qué los usuarios nos centramos en fondos franceses. La respuesta a la primera pregunta evidentemente es porque el fondo es francés. A la segunda, que las comisiones son bajas y varias gestoras de renombre: Groupama, Carmignac (no tan barata), Amundi (conocida por sus indexados)…

1 me gusta

Esto es lo que aparece en el prospecto del fondo

La clase IC es clase de acumulación y abierta a todos los suscriptores.

Por cierto, ayer mismo realice una aportación adicional a este fondo que tengo suscrito desde primeros de año.

Summary of the management offer

Unit class ISIN code Eligible subscribers

Allocation of

distributable

income

Base

currency

Minimum initial

subscription

Initial net

asset value*

F2 unit FR0014006EB1

Reserved for feeder company mutual

funds managed by Groupama Asset

Management or its subsidiaries that

are part of the Savings & Retirement

ranges

Distribution

and/or Carried

forward

Euro Ten-thousandths

of a unit €100

IC (1) FR0000989626 Open to all subscribers. Accumulation Euro One thousandth

of a unit €15,244.90

ID FR0011375567 Open to all subscribers

Distribution

and/or carried

forward

Euro One thousandth

of a unit €10,000

M (2) FR0010875237

Reserved for institutional investors

excluding UCIs or mandates

managed by Groupama Asset

Management or its subsidiaries

Accumulation Euro One thousandth

of a unit €1,000

N FR0013314234 Open to all subscribers Accumulation Euro One thousandth

of a unit €100

P FR0013065299

Open to all subscribers, particularly

intended for institutional investors and

large corporates

Accumulation Euro €100,000,000 (3) €100,000

R FR0013296332

Reserved for investors subscribing

via distributors or intermediaries

providing advisory services as

defined by the MiFID II European

regulations, or individual portfolio

management services under mandate

when they are exclusively

remunerated by their clients

Accumulation Euro One thousandth

of a unit €500

(1) Including all unitholders who subscribed to the Mutual Fund before different unit classes were created

1 me gusta

Cuidado con los monetarios dando rentabilidades interesantes. Es posible que uno se líe con el que debería ser su Asset Allocation o tenga tentaciones de cambiarlo, creyendo que se garantiza una rentabilidad con mucho menor riesgo.

Al final es una decisión que a menos que uno ya sea un inversor muy curtido, suele ser fuente de errores: adaptar el riesgo de la cartera a las rentabilidades que cree que están dando los activos.

Ni en escenarios donde la renta fija de corto plazo de cierta calidad o los monetarios dan muy poca rentabilidad, uno debe de optar por incrementar el riesgo de su cartera ni en escenarios donde este tipo de fondos da buenas rentabilidades, uno debería bajarlo.

Puede tener sentido traspasar de fondos de renta fija corto plazo de cierta calidad a monetarios o a depósitos o viceversa, y esto cambia poco la cartera, pero la distribución de activos debería de hacerse con una visión de los riesgos más de largo plazo y menos condicionada por la situación actual.

Aunque bueno ya se sabe cual es la diferencia entre un inversor ya curtido y otro bastante menos. Que el primero suele ser bastante más escéptico sobre su capacidad de tomar ventaja en base a informaciones que todo el mundo conoce.

11 Me gusta

Totalmente de acuerdo con su comentario

Siendo inversor de RV, pero teniendo siempre un porcentaje de liquidez que me hace sentir cómodo. La decisión de invertir parte de esa liquidez en un monetario es la de repartir el riesgo de tenerlo aparcado en una cuenta corriente.

Como bien dice, lo importante es no desviarse de la idea que cada uno tenga cuando emprende este camino.

5 Me gusta

Las siglas ISR significan socialmente responsables. No se que significan la R, IC o C en el resto.

Son todos de acumulación. Si va a MyInvestor y filtra por monetarios de distribución, verá que hay 0 en oferta.

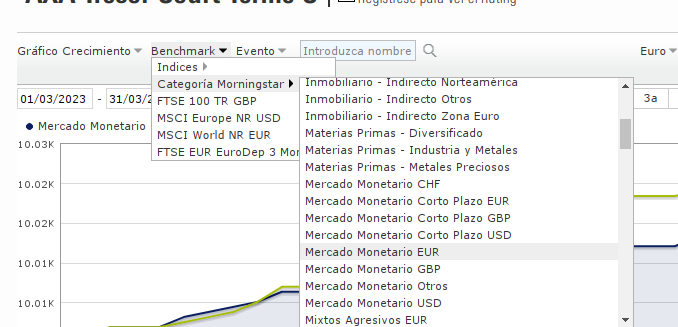

Por cierto, alguien sabe donde encontrar un gráfico de todos los fondos monetarios? como los que usan aquí:

En la sección de gráficas de morningstar no lo veo.

Si se refiere al gráfico de rentabilidad, lo que se muestra son las categorias de Morningstar. Para verlas, simplemente seleccione un fondo en Morningstar, vaya a la sección de gráfico y en Benchmark añada las categorías que le interesen

Después elimine del gráfico el fondo original y aquellos datos que no le interesen.

Si se refería al grafico de Assets Under Management, me temo que no puedo ayudarle. Como mucho, le puedo indicar que en Inverco puede ver un historico del patrimonio de los fondos españoles dividido por categorías, pero me temo que no incluye fondos de otros países.

Como curiosidad se puede ver las variaciones de patrimonio de los fondos españoles:

- En monetarios ha crecido un 25% en lo que va de año (YTD) y un 55% en los últimos 12 meses.

- En Renta Fija Corto Plazo 11% YTD y -5 % 12 meses

- En Renta Fija Largo Plazo 18% YTD / 51 % 12 meses

- En Garantizados Rend. Fijo 36% YTD / 226 % 12 meses

- En Objetivo Concreto de Rentabilidad No Garantizada 45% YTD / 193% 12 meses. Estos son los famosos fondos basados en deuda española e italiana que estuvieron colocando los bancos los últimos meses y de los que se ha hablado antes en este hilo.

3 Me gusta

COCOS Myinvestor, el banco está creciendo mucho en balance y el regulador le solicita más colchon de capital.

Emision de 25 millones al 12%, muy alto el tipo al que emiten no? Bueno, cuando se coloca entre los propios accionistas principales del banco… No es mal retorno.(supongo que no habrá papel para nadie más, recuerdo una de bankinter también para conocidos al 8 y pico con tipos al cero)

Por cierto segun indican su coste actual de su pasivo es el 2%…asi que todavia tienen bastante margen para aumentar el tipo de sus depósitos.

Saludos.

10 Me gusta

El mercado de CoCos no ha recuperado valores ni parecidos previos a la caída de Credit Suisse… La pillada que hicieron a muchos gestores que buscaban cupones altos a toda costa justo antes de las subidas de tipos ha sido antologica.

Algun gestor ha decidido, hace no mucho, vender la cartera de acciones de un banco y sustituirlas por cocos de la misma entidad con una rentabilidad anual cerca del 9%.

Ese arbitraje, si se confia que la entidad no va a tener dificultades de capital y tampoco mucha subida de tipos, suele acabar bien para el inversor.

Saludos.

7 Me gusta

¿tiene más riesgo un coco que una acción?

2 Me gusta

Totalmente de acuerdo, en este caso es un dinero que por no estar en cuenta corriente iba a estar dando saltos de depósito en depósito, así me evito pasar por hacienda y el estar pendiente de andar renovándolos y/o moviendo de una entidad a otra.

2 Me gusta

¿pensaís que está más seguro el dinero en una cuenta corriente que en letras del tesoro o fondos monetarios?

Yo creo que está más seguro invertido. El dinero en cuenta corriente depende de la entidad fianciera primero y de que el estado te pueda cubrir a través de los fondos de garantía. Si un estado se declara insolvente, entiendo que pagará antes sus propias deudas que las de las entidades financieras.

¿Y ante una apocalipsis nuclear o una invasión zombie?

Ahora más en serio. El FGD está financiado por las entidades financieras, no por el Estado.

Evidentemente, ante una apocalipsis nuclear, una invasión zombie o la venida de una raza de extraterrestres que quiera esclavizarnos a todos los humanos, entiendo que el FGD quebraría y lo perderíamos todo. Pero como se trata de movernos en rangos de probabilidad de ocurrencias de eventos adversos, la empírica nos dice que es más fácil que un fondo (el que sea) sufra un corralito a que quiebre el FGD.

4 Me gusta

Recuerde Argentina, Grecia, Chipre…

https://www.rtve.es/noticias/20120309/grecia-logra-cerrar-quita-su-deuda-mas-100000-millones/505888.shtml

https://www.rtve.es/noticias/20170804/cronologia-crisis-grecia/329528.shtml

Los depositantes cobraron por un rescate de la UE. Los bonistas sufrieron perdidas.

6 Me gusta

El FGD está financiado por los bancos, pero respaldado por el Estado. Si el Estado retirara dicho respaldo o tuviera dificultades económicas, muchos bancos se descapitalizarían como ocurrió en Grecia.

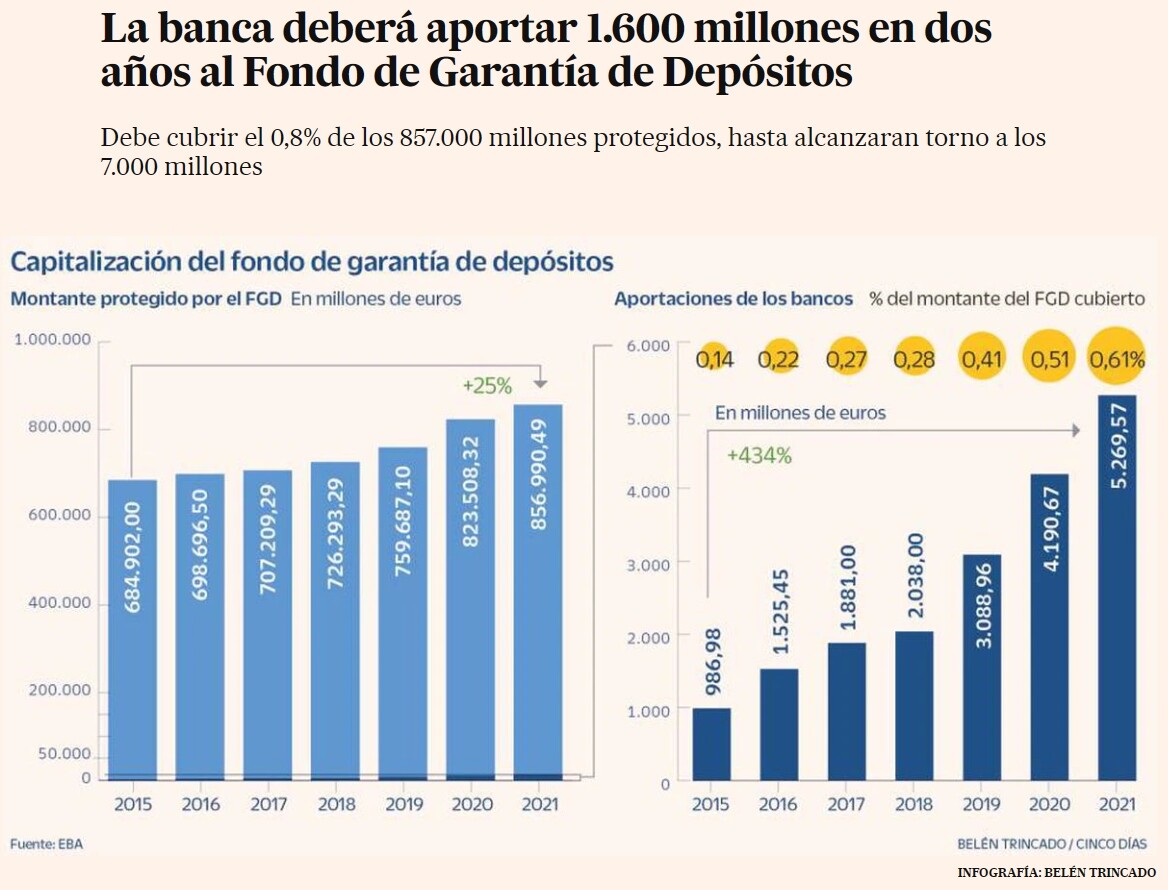

En el año 2021 el FGD sólo disponía de “saldo” suficiente para cubrir un 0,61% del total de los depósitos protegidos:

Por lo tanto, yo diría que tanto el sector bancario como el Estado que lo respalda van de la mano.

7 Me gusta

Eso es cierto, los que tenían bonos griegos sufrienron quitas y los que tenían depósitos en Grecia no las sufrieron.

Sin embargo, por el impago de los bonos griegos, en Chipre los que tenían más de 100 kEUR en depósitos sufrieron quitas y sin embargo los que tenían letras de Grecia cobraron el 100%.

12 Me gusta