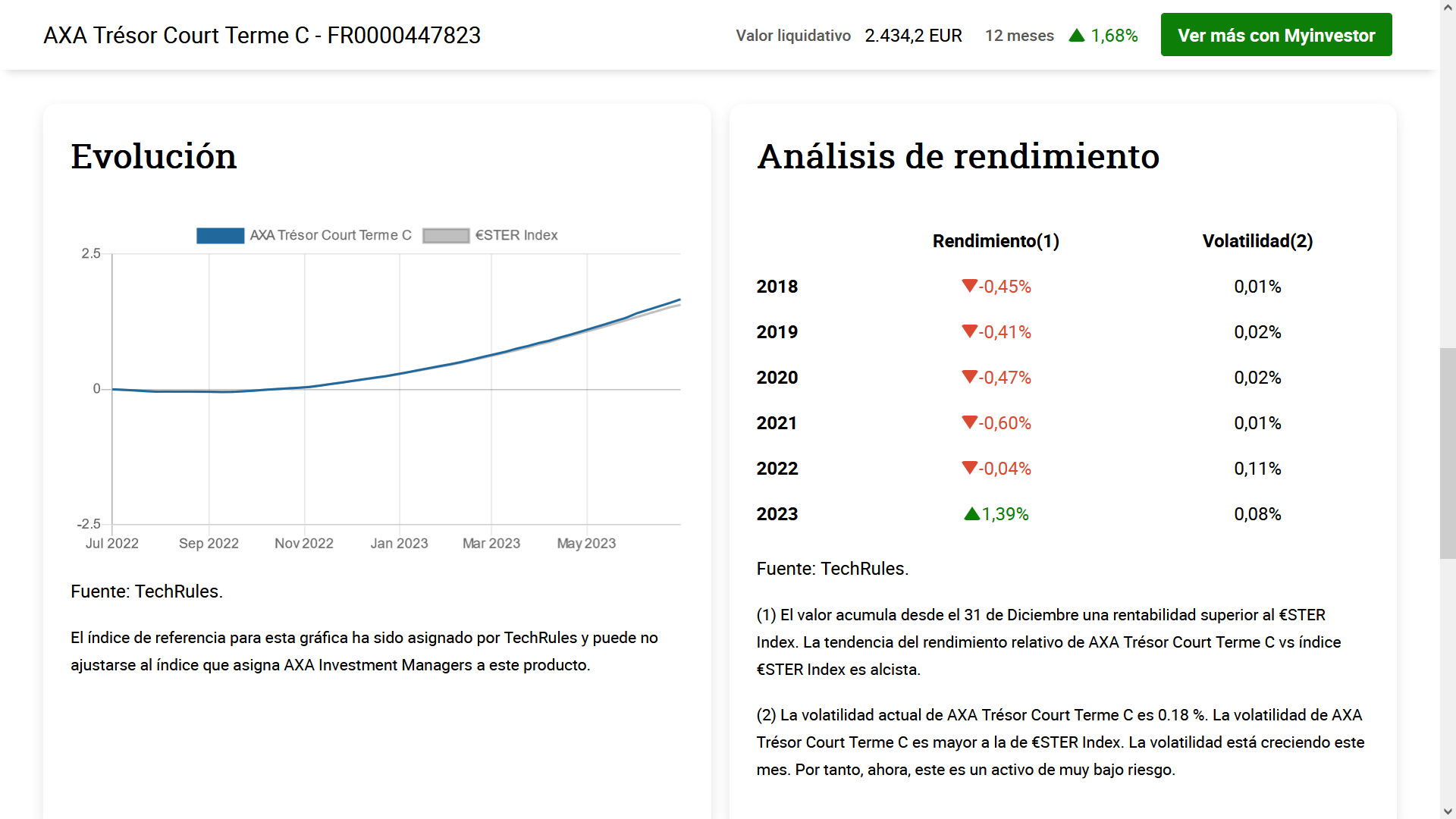

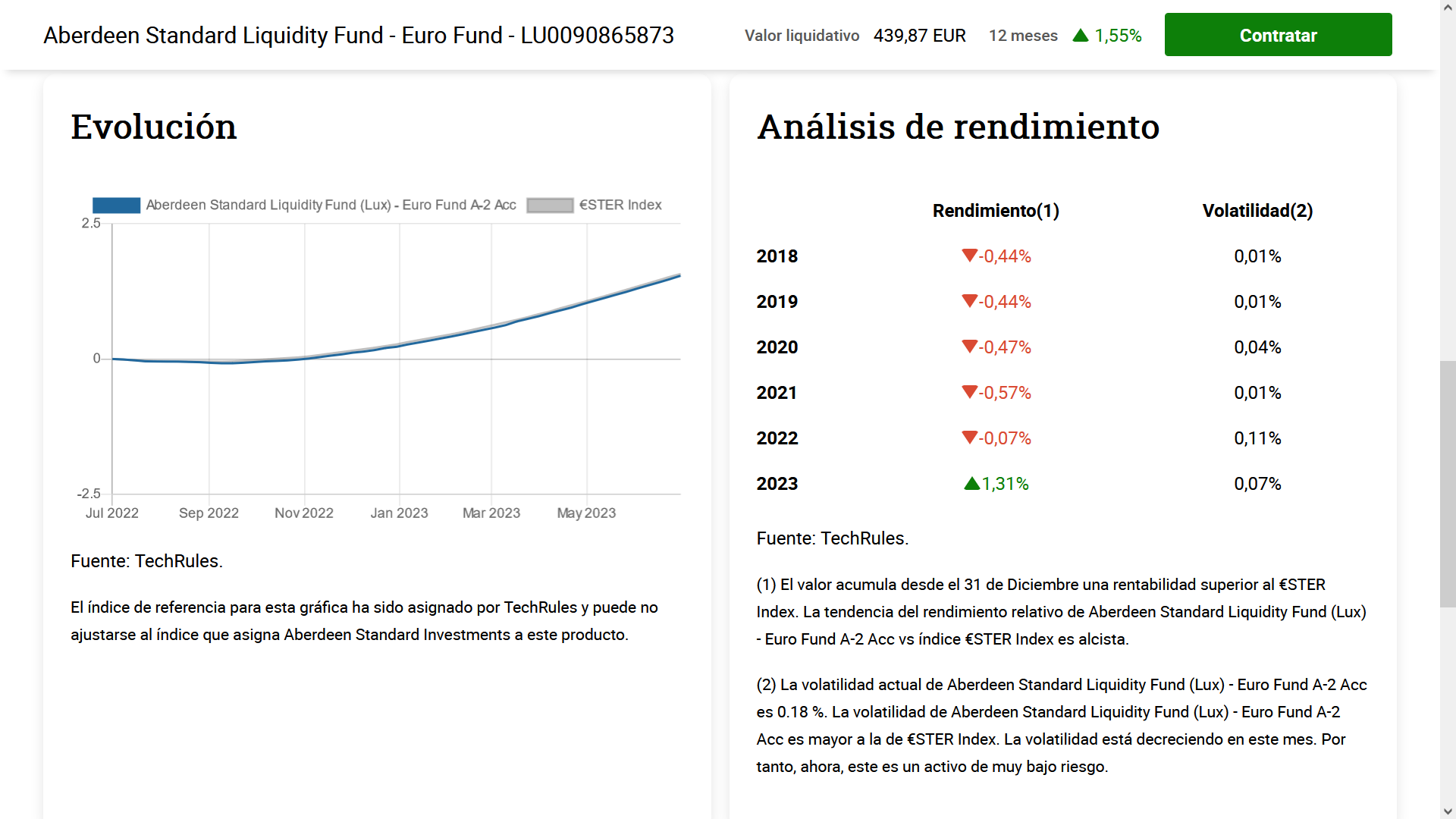

Muy amable, parece entonces que es clave mirar el numero de emisores. Me he decidido por los 3 que comento arriba (AXA, Groupama, y Aberdeen por no apostar de nuevo por los franceses). Son los de menor TER que he visto, y parecida rentabilidad menos el Aberdeen un poco menos, no se si por tener 78 emisores vs 40.

Creo que debería valer, aunque la pregunta ahora seria: Como podemos saber que los emisores no se solapan entre si?

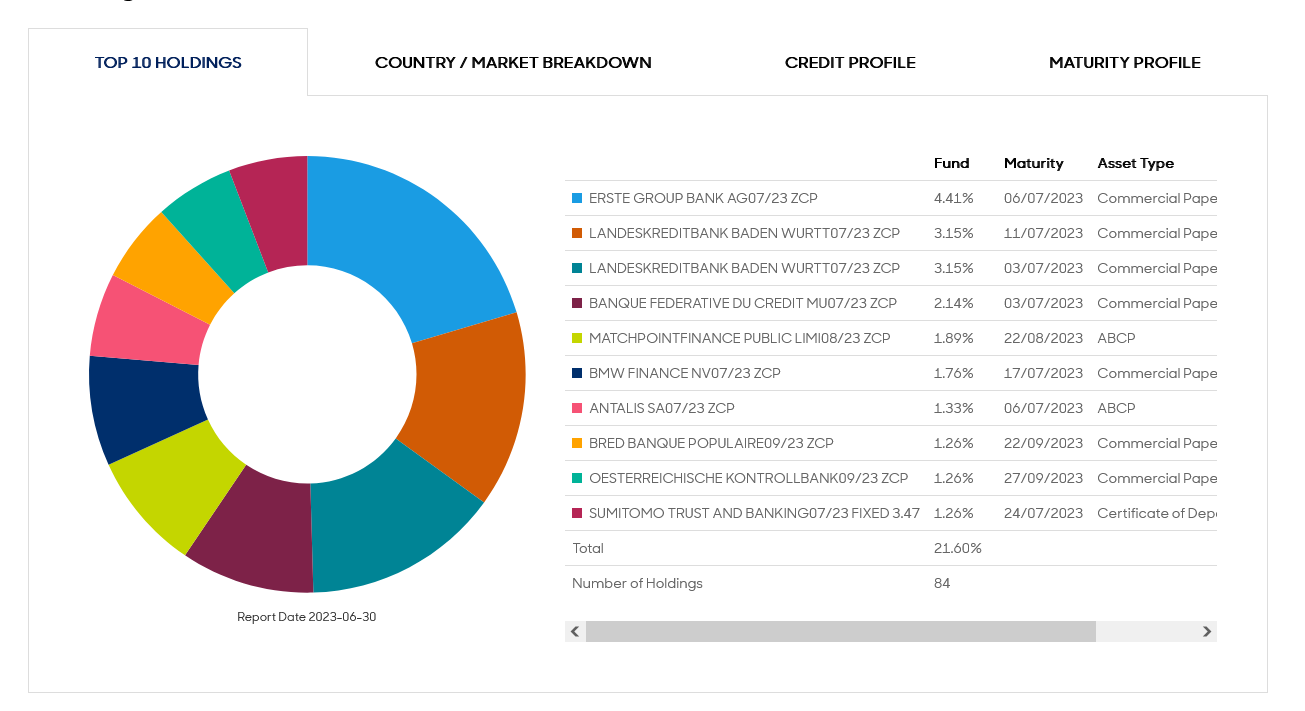

Por cierto, holdings entonces se traduce como emisores en este contexto? yo estaba buscando por “issuers” o algo así.

Estoy buscándolo para el Groupama. Estos son los papeles que he encontrado:

Estoy mirando ctrl+f por “holdings”, “emisores”, “issuers” y no lo veo.

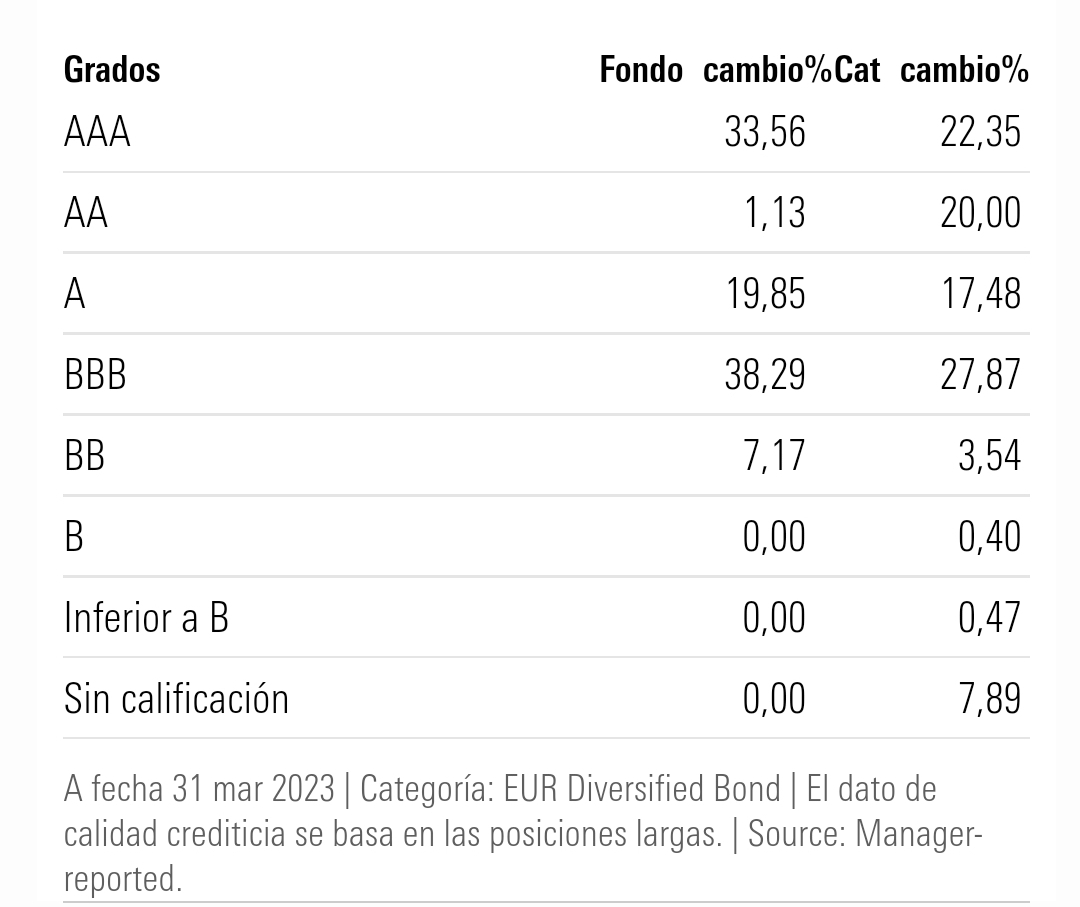

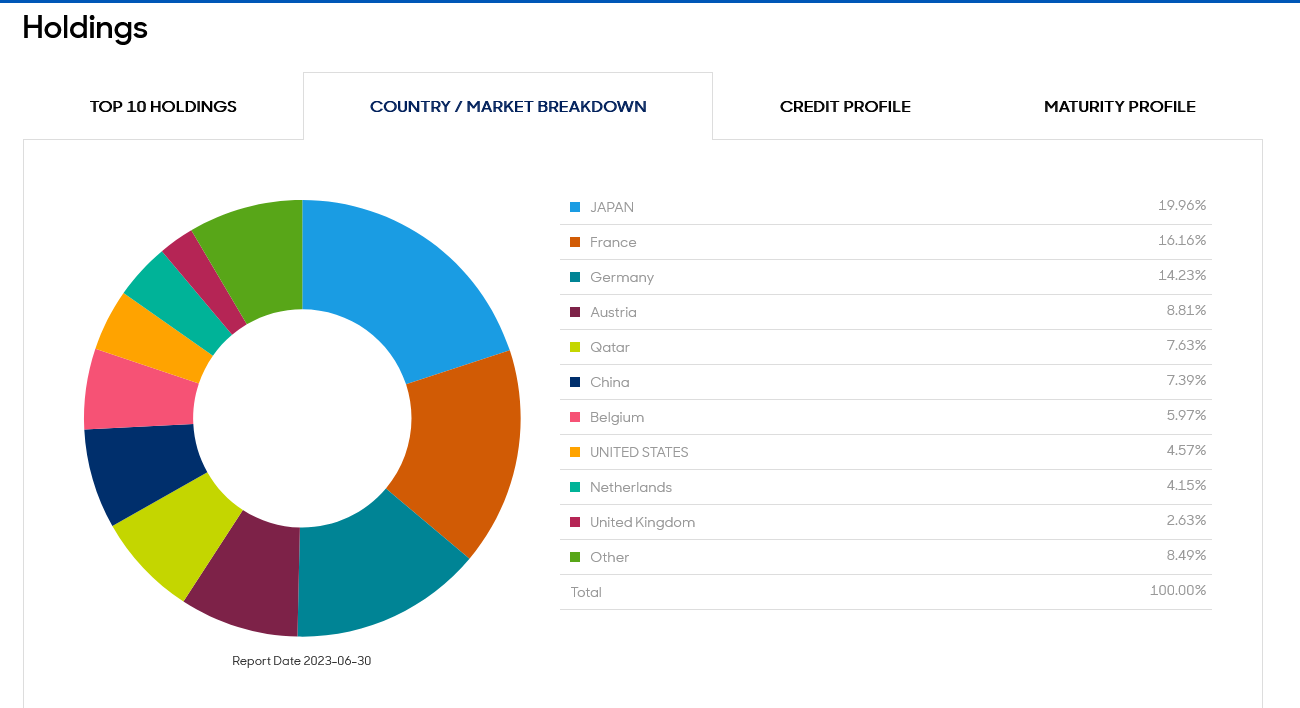

Otra cosa que me llamó la atención a comentar seria que el Aberdeen posee mucho Japón:

A parte de países “exóticos” como Qatar. No se yo. No deberían tener como numero uno USA todos estos fondos? Como se debería interpretar esto?

Aunque supongo que saben lo que hacen. Llevan desde 1990.

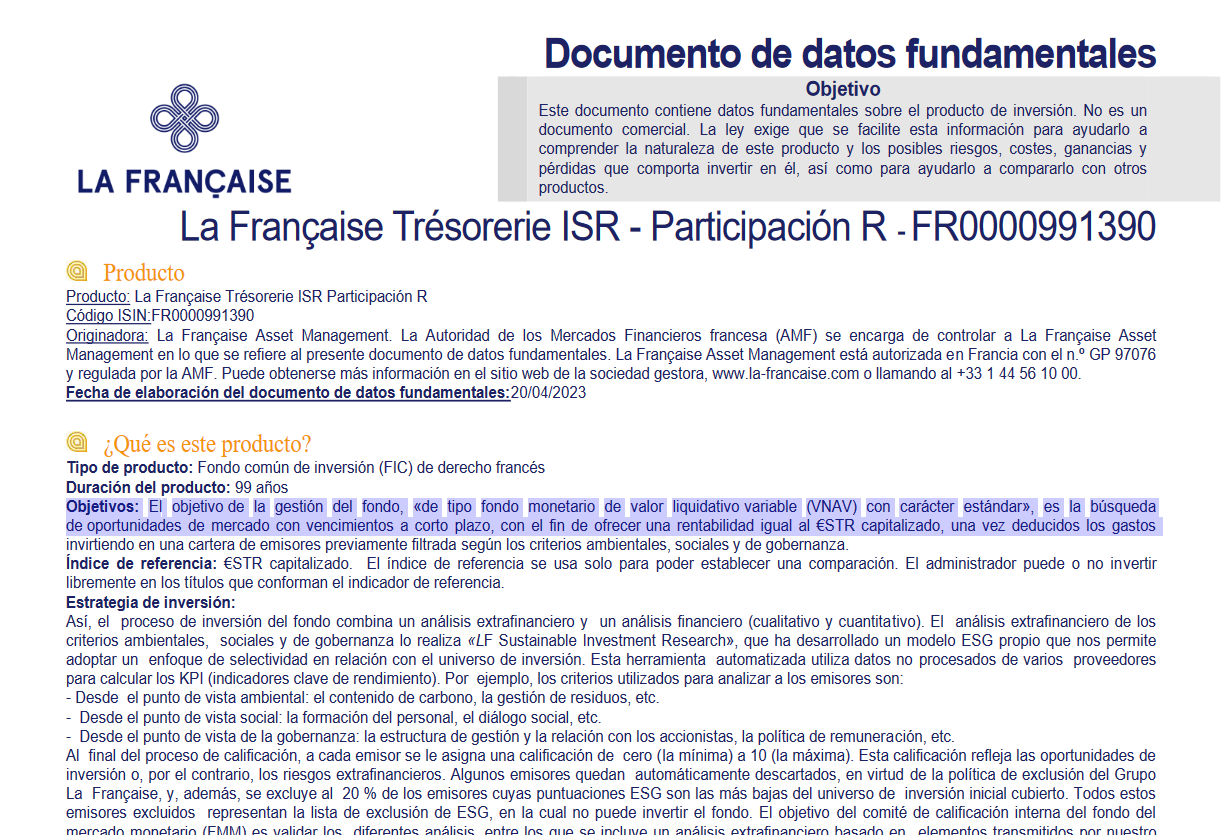

Y si no, pues cambio este por el FR0000991390, aunque como digo, era por no hacer un all in a los franceses, que parece que dominan el panorama monetario.

En mi opinión cualquier monetario de una gestora seria le sirve.

Luego ya que de algo más o menos de rentabilidad no es lo importante en este tipo de producto. Un diferencial del 0,5% en la rentabilidad de un monetario, no es un factor diferencial a largo plazo y no debería de ser algo prioritario.

La rentabilidad de una cartera de inversión vendrá de otro lado, no del monetario elegido.

Sobre las comisiones, algo más bajas o algo más altas, no es la única forma que tiene la gestora de cobrarnos por un monetario. Si coloca emisiones que se salen un poco de la referencia de un monetario igual también puede cobrar comisión por colocarlas.

Algo que por otra parte suele ser habitual en los monetarios de los bancos españoles.

A mi una diferencia de 0.5% me parece una pasta, no se si se refería al 0.05%, que es la diferencia entre el AXA y el Aberdeen comentados anteriormente por ejemplo.

Pero en la práctica se supone que el TER% visto en esa lista es la comisión total que le van a cobrar y ya viene descontada de la rentabilidad, y la comercializadora (myinvestor) no nos va a cobrar nada en el caso de los fondos. No se si Openbank funciona igual.

En algo tan sencillo como un monetario, debería vigilar si ese plus de rentabilidad sale de algún tipo de plus de riesgo.

En 2008 había fondos de en teoría muy poco riesgo con bonos hipotecarios triple A que luego en la práctica tuvieron problemas serios.

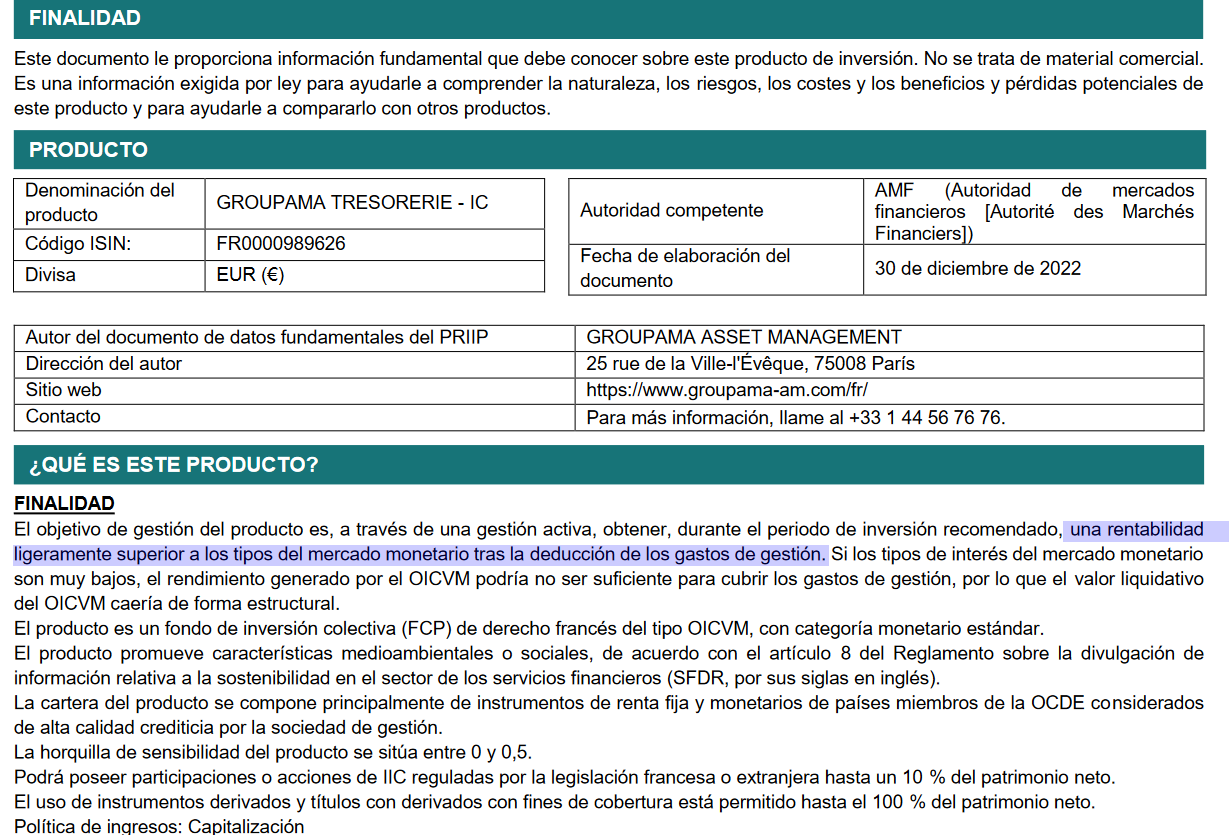

estoy pensando en entrar en este fondo FR0000989626 - Groupama Trésorerie IC , lo recomiendan aquí

Alguno lo lleva o puede decir algo más al respecto? Sería para aparcar liquidez de la cartera familiar en lugar de ir dando saltos por depósitos.

Está disponible en myinvestor.

Entonces me da la impresión de que el Groupama Trésorerie ISIN FR0010875237 le gustará porque es un monetario puro (no de deuda corporativa a corto plazo) y sus comisiones son bajas.

Pero tiene una duración efectiva superior a 8 años.

No entiendo por qué motivo le ha pegado un listado de fondos high yield y de renta fija con una duración media de 8 años a un usuario que preguntaba por un monetario. Por eso he indicado la naturaleza de esos fondos.

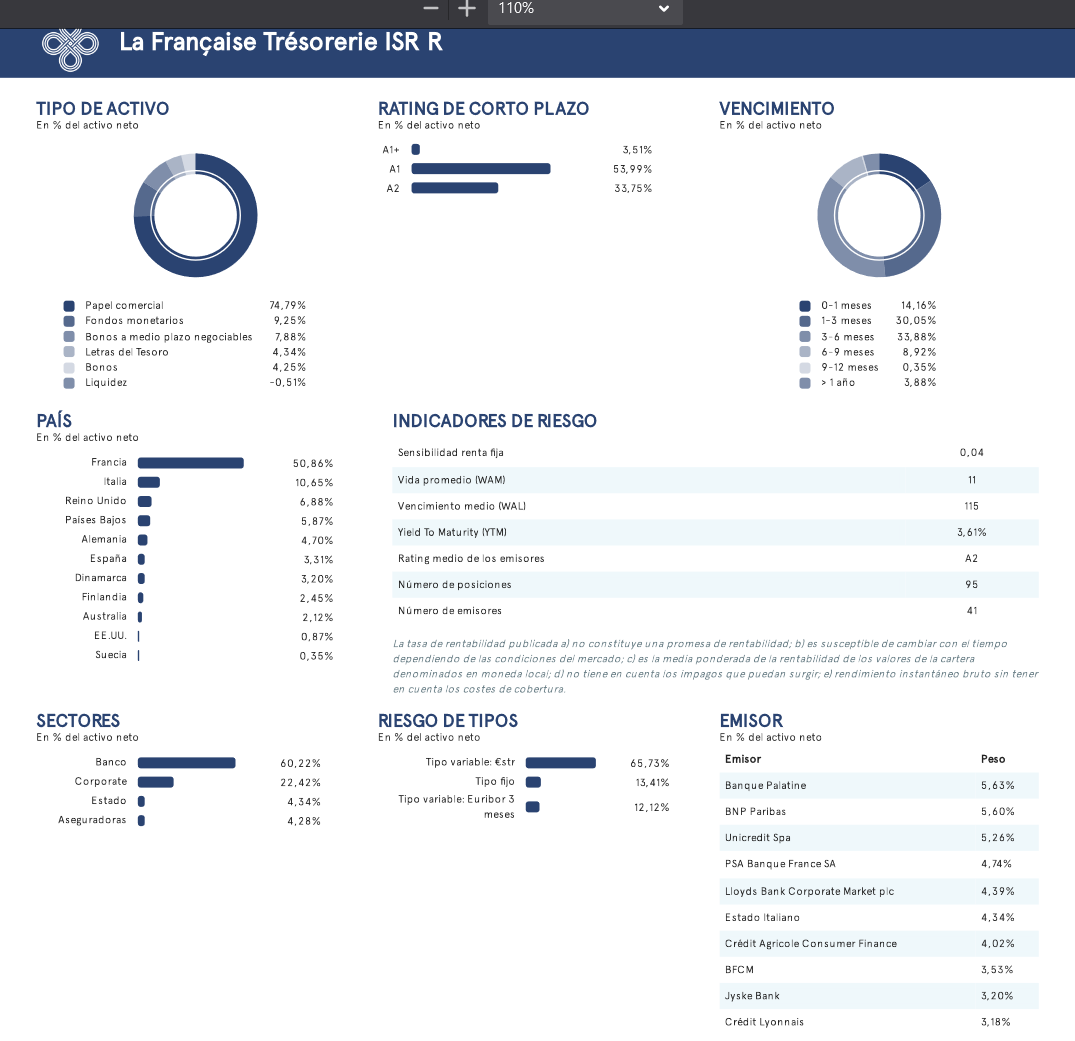

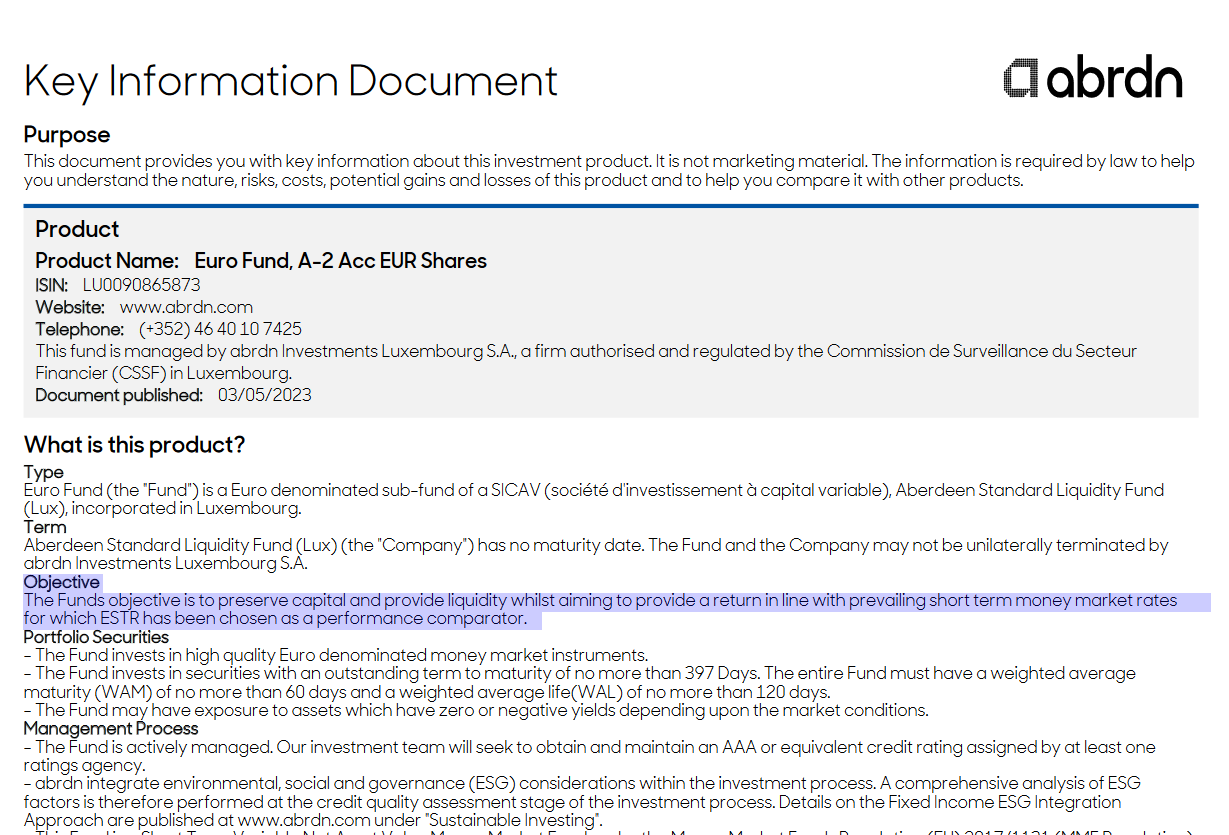

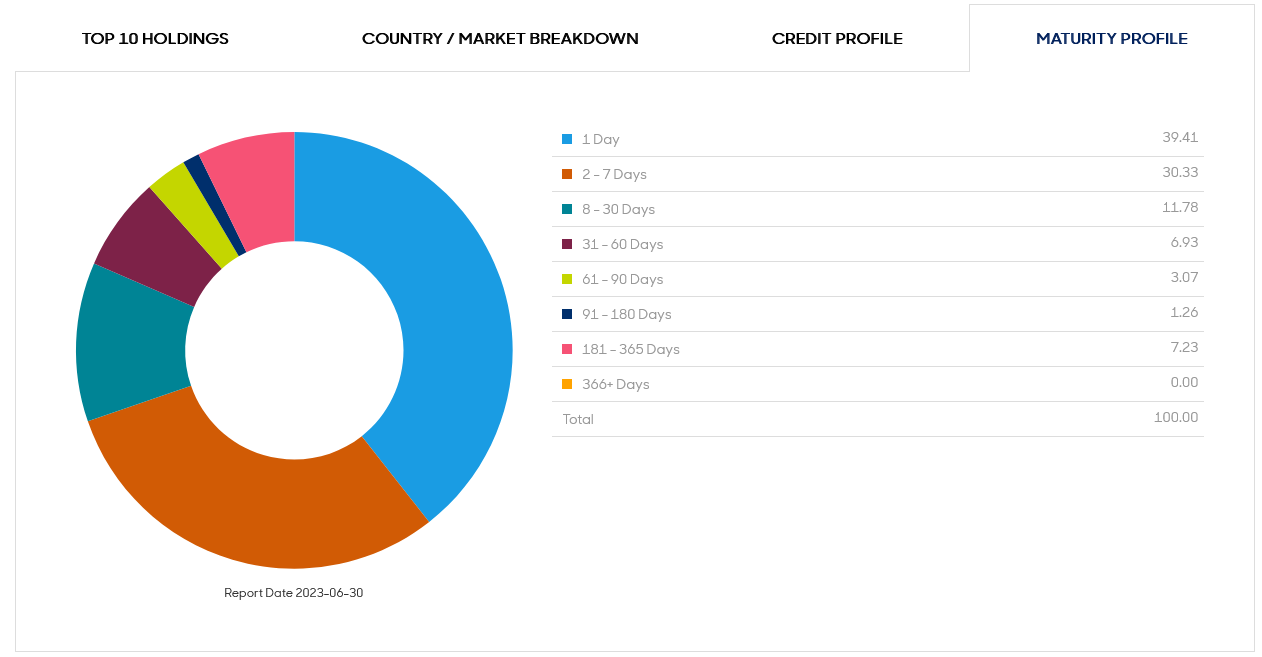

Los 3 que tenía pensado yo se limitan al €STR. Primero pongo la lista de oferta de MyInvestor (la rentabilidad es final que yo sepa, ya descontada del TER, así que aunque La Française tenga más TER, tiene buena rentabilidad y se mueve en el rango de lo esperado) y luego capturas del objetivo según el informe oficial mas desglose por paises y tipo crediticio: https://imgur.com/a/kZKpEuK

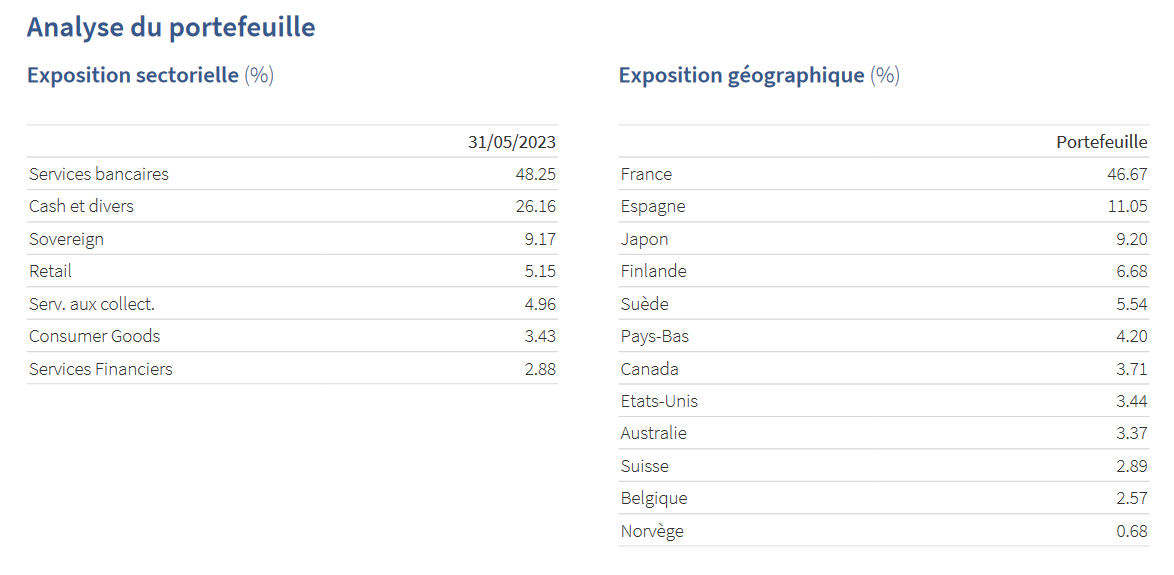

Estos 3, tienen una rentabilidad parecida, el Aberdeen tiene un lag de 0.05%, pero sigue subiendo junto con los otros 2. Por eso mi duda era, si mejor diversificar en estos 3, metiendo 100k por fondo, y ya sería una inversión razonable defensiva durante esta etapa de tipos rentables, mientras reflexiono que hacer, y mejor evitar los otros fondos, que buscan una rentabilidad por encima del €STR, aunque sea poco, ya que imagino que es imposible que sean más seguros. Además con el Aberdeen no iría 100% Francia… y otra cosa a comentar, sería la caída del Groupama durante la crisis del SVB. En el gráfico de Rankia se ve el susto de este fondo:

Sin entrar en detalles, por ejemplo, por qué el Aberdeen usa tanta deuda de Japón, o de Qatar etc, pero al final, los objetivos de los fondos son los que son, imagino que fondos que claramente no buscan batir el €STR, tenderán a ser más seguros. Yo es lo que busco con monetarios, un rendimiento que busque el €STR, nada más. Creo que con esos 3, podría colocar 100k por fondo de la venta del inmueble durante un año, y estar razonablemente tranquilo de sacar algo de rentabilidad, de tal forma que podría moverlo rápidamente, sin estar esperando que se acabe el plazo de algún bono o depósito, letras… para recuperar el dinero. Considero que hay margen suficiente, viendo lo que dice el BCE. A no ser que el BCE baje de 4% a -0.1% en un día… que es absurdo, que es como bajar a la calle y que le caiga una maceta, se tropiece con una piel de plátano y le atropelle un taxi a la vez, no veo que pueda acabar palmando dinero en fondos que llevan 20 años de track record y no intentan hacer filigranas, sino imitar un benchmark, pienso que es razonable. Ojo no hay nada asegurado, solo que es la conclusión que saco.

Al ser tanto dinero, me gusta mirarlo y darle mil vueltas, aunque tampoco quiero ser víctima de la parálisis por análisis, ya que mientras no entre pierdo dinero que podría ganar durante la subida de tipos, opino que es un buen movimiento. Con los tipos esperados, son unos 650€ limpios mensuales durante al menos 6-12 meses, considerando esa media de 0.25-0.27% entre la subida, el peak de tipos y la bajada.

Si no ven objeciones razonables, creo que me decantaré por esos 3 fondos, aunque pierda algo de rentabilidad comparado a intercambiar el Aberdeen por el Groupama.

Si uds. ven algo raro, por ejemplo de los países usados por el Aberdeen que no me queda claro, o si ven algo que se me escape, me interesaría saberlo. Siempre habrá riesgo incluso en estos productos calificados 1/6, pero al final hay que decidirse a dar el paso. Sin querer personificar mucho el hilo con mi consulta, creo que en casos prácticos de toma de decisiones en un escenario real podemos aprender.

Sin duda me he ido por las ramas, pero he contado mi experiencia: elegí el Groupama Trésorerie por sus bajas comisiones viendo los tipos estén muy bajos, pero ahora que haN subido mi opción CIERTAMENTE NO TRASLADABLE A OTRO NECESARIAMENTE ha sido traspasarlo al Fidelity Funds - Euro Bond Fund Y-Acc-EUR porque ya no creo que den sustos.

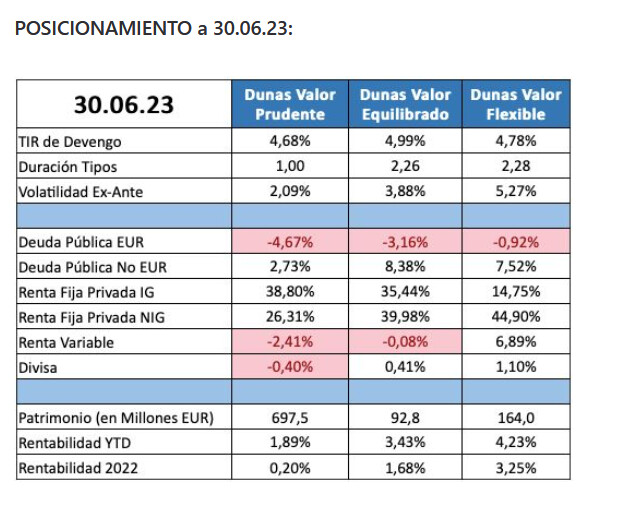

Son conceptos diferentes de gestión, los Dunas son fondos de valor absoluto,( No de RF al uso) la gestion es buena, pero tienen su volatilidad, sus posiciones cortas en diversos activos, su deuda subordinada.

No son comparables a un monetario, ni en gestion ni en comisiones, ni en volatilidad.

La idea era ir pasando la liquidez sin remuneración a monetarios o similares (deuda corporativa a corto plazo) y luego a renta fija a plazos mayores.

Los fondos Muzinich Enhancedyield Short-Term Fund Hedged Euro Accumulation R Units y Evli Short Corporate Bond B de los que tengo una puntuación tan baja en la carta mis compré porque era populares en +D y así seguirlos de cerca.

Que un monetario aspire a batir a su índice de referencia no tiene por qué suponer un nivel de riesgo mucho más elevado para el partícipe. Mientras mantenga una cartera diversificada y con buen rating, yo no me preocuparía.

Su elección de diversificar en 3 fondos me parece razonable.

Respecto a Qatar es un emisor de deuda con calidad crediticia AA, mayor que la de España. Si diversifica su inversión en tres monetarios distintos, un 8% de exposición en Qatar se diluiría hasta un 2,66% de exposición total.

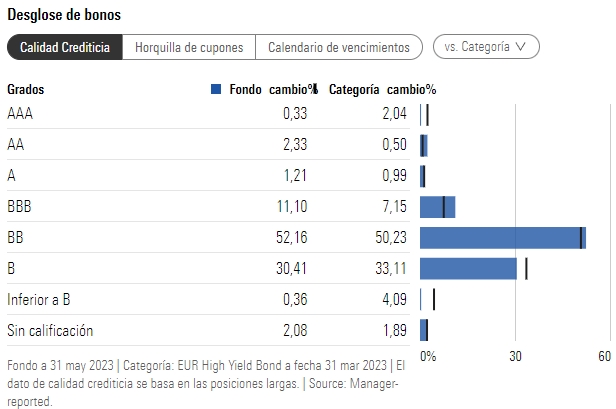

Da que pensar, hasta ahora no contemplaba invertir en renta fija pero viendo que tenemos renta fija europea investment grade al 4 % y high yield al 7 %…

Comparto su opinión. Yo llevo ya meses dando la vuelta a como tener un posicion a RF hugh yield y no encuentro el vehículo para hacerlo a gusto. Con yields como las actuales y por motivos que no vienen al caso considero que poder tener una parte del portfolio en RF sería muy adecuado.

Azagala es lo más parecido a ese posicionamiento pero, que me disculpe @dantelriv quisiera poder elegir entre más vehículos, ya que doy por imposible acceder a bonos como particular…