Buenos días. Estoy considerando 3 opciones para generarme unos ingresos extra a fin de mes.

-Letras del tesoro

-Depositos a 6 meses

-Monetarios

Me gustaría consultar algo sobre fondos monetarios. Estaba mirando la oferta en MyInvestor, para aparcar un capital de esta forma en lugar de optar por letras del tesoro que me parece bastante engorroso, o depósitos bancarios donde te juegas todo a la misma entidad. El total es 200k, que es el 30% de mi cartera. Tenía pensado a 6 meses, ya sea letras o depósitos, ya que no necesito el dinero y ahora está parado, pero estoy considerando la opción de los fondos. Se trataría de ir liquidando casi todo el beneficio generado cada mes para suplementar el sueldo.

He ordenado por TER evitando cualquier cosa por encima del 0,15%:

He pensado en estos 2:

Creo que tienen suficiente diversificación, unas 400 posiciones entre los 2. Ambos, en teoría, puedo tener la seguridad que siguen el €STR como referencia de la rentabilidad esperada. Corríjanme, pero dudo que empezar a añadir más fondos añada seguridad, si no mas bien empantanar un poco el proceso. Mi parte de RV también es extremadamente sencilla, un par de fondos Vanguard, y me gustaría hacer lo mismo con esto. Dudo que Groupama y AXA quiebren en el periodo que tengo pensado ir haciendo esto.

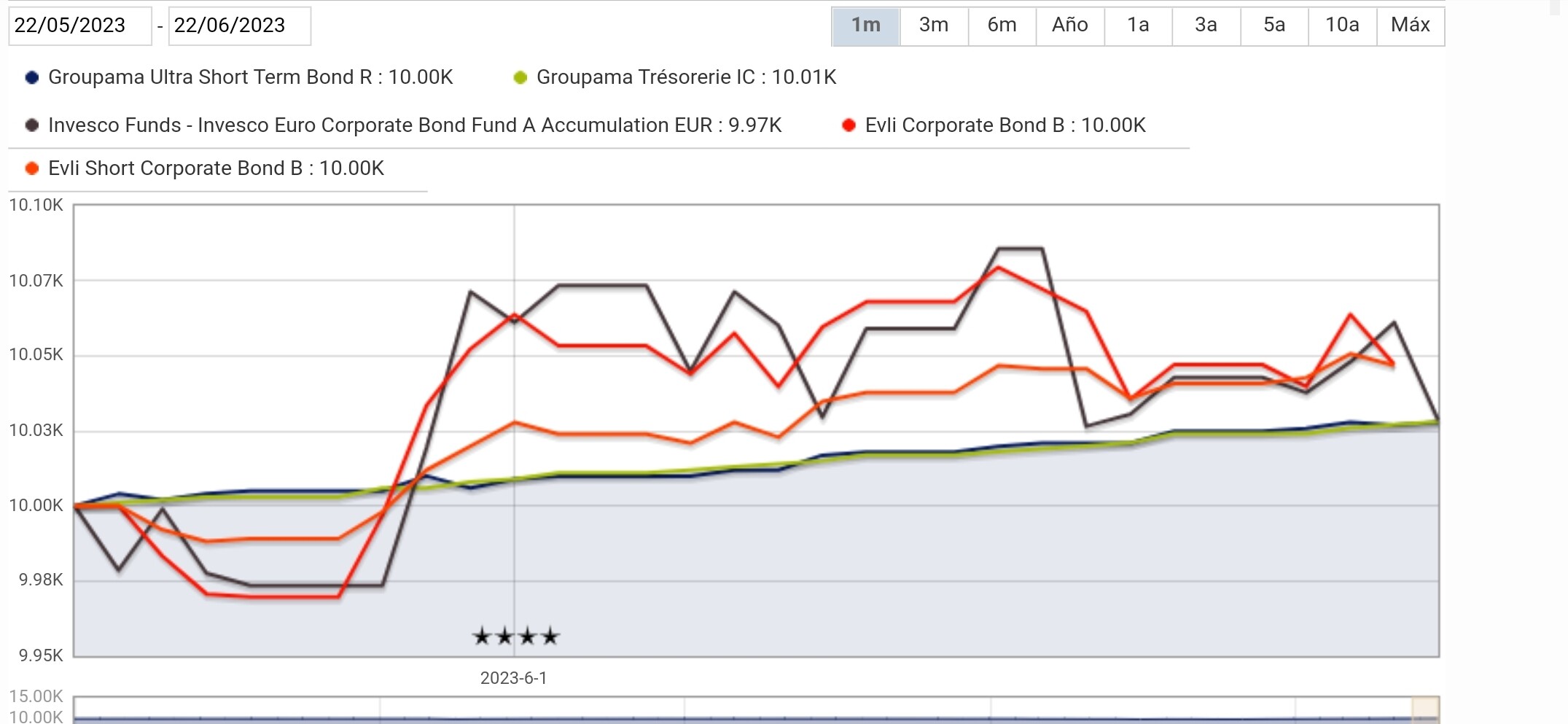

Pero he visto algo que me llama la atención. El de Groupama, sufrió un buen susto durante la crisis del SVB:

No asi el de AXA:

¿Alguien sabe por qué? puede ser que sea por la diferencia entre % de corporativa en Groupama vs AXA?

Hablamos de un %7,53 vs %21,00 en deuda corporativa. No sé si eso sería suficiente como para causar ese dip en el gráfico. Ambos tienen un número parecido de posiciones:

En cualquier caso, parece que se recuperó bien, aunque estas cosas en letras o depósitos no las notas… aunque el riesgo está ahí, lo veas o no en un gráfico.

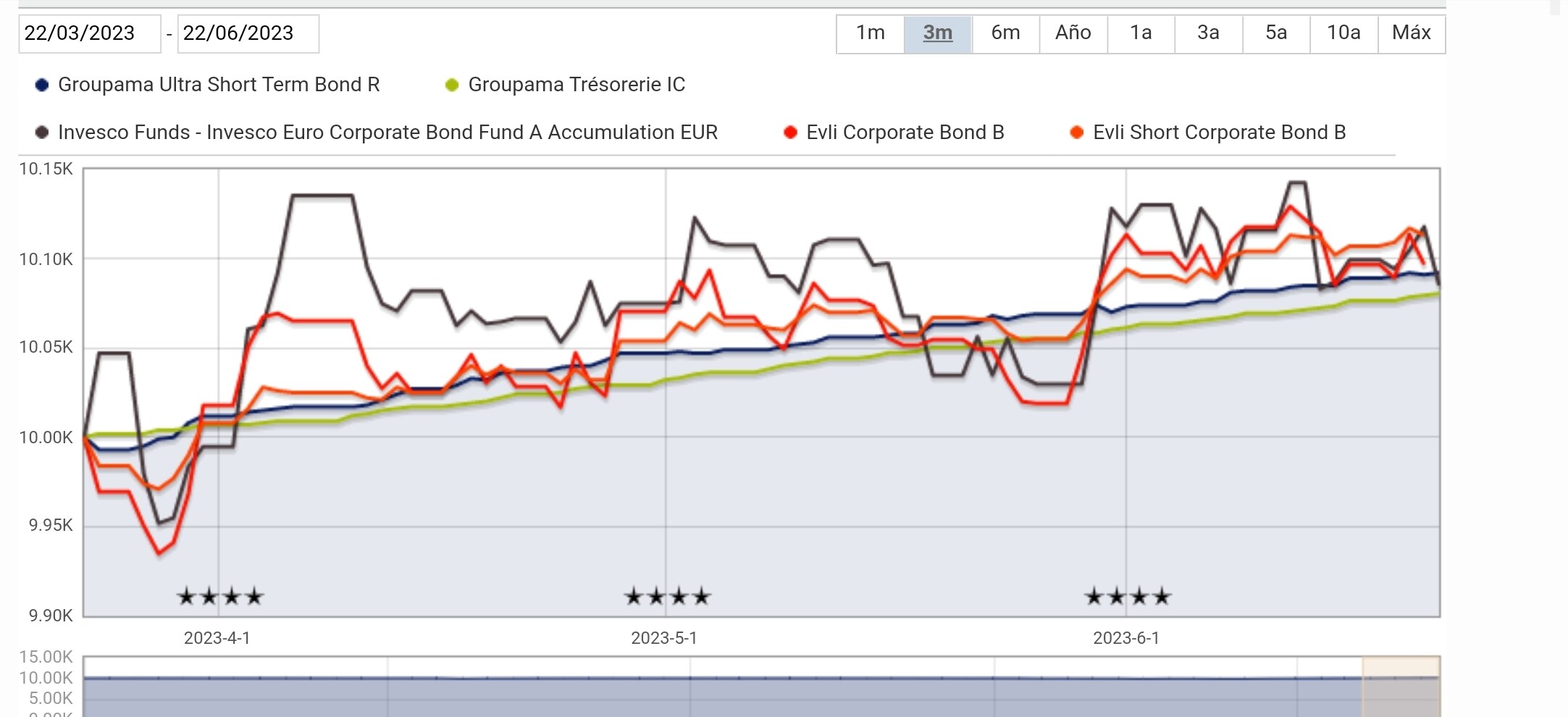

El caso es que tengo pensado unos 100k por fondo, no me gustaría llevarme ese tipo de sustos en un monetario. La idea es surfear los tipos de interés estos meses hasta su peak y más allá, mientras me parezca rentable mirando la gráfica del €STR:

Cada mes haría retiradas de dinero un poco por debajo del beneficio generado por cada fondo, de tal manera que me darían un extra a mi sueldo, calculo unos 430€ después de impuestos que no vienen mal para el verano.

Viendo las 3 opciones y el objetivo de tener un extra de liquidez, que opcion consideran que es mejor?

Con las letras, obtendría una rentabilidad de 425€ al mes durante 6 meses:

Lo malo es lo farragoso de estar pendiente de las subastas. De hecho ya no llego a tiempo, el 27 hay que hacer la petición online, no sé si eso conlleva que tienes que tener el dinero en el BdE a ese día.

Lo bueno es que te dan el dinero a los 2 días y te lo administras como quieras.

Con los depósitos, podría poner 100k en MyInvestor al 3%, y otros 100k en Facto que me ofrecen 3,55% ambos a 6 meses. Pero tendría que gastar de mi propia liquidez, puesto que no entregan los beneficios hasta los 6 meses. No es un problema, y me olvido de incluir nada en la renta, ya que hacen retenciones. También tendría como garantía que España y Italia (se supone) te cubren 100k por entidad, y dudo que ninguno de esos países o bancos quiebre en 6 meses.

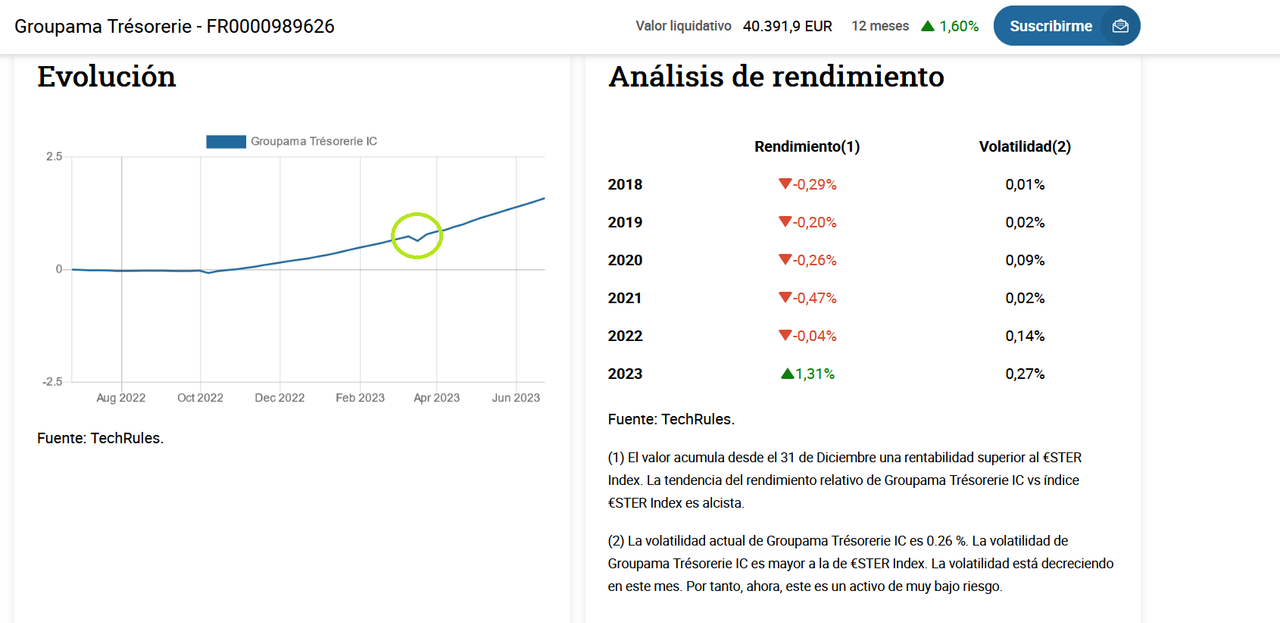

Y por último el tema de los monetarios, que la idea sería lo que comento de ir vendiendo cada mes la rentabilidad, quizá dejando un pico y que haga algo de IC, porque no creo que me gaste todo el beneficio.

Los tipos según se dice, pueden permanecer atractivos para hacer esto durante unos buenos 12 meses. Cuando el €STR me indique que esto ya no renta, como tengo todo en MyInvestor, podría hacer un traspaso gratis a renta variable o donde considere.

En definitiva, poner la cartera que siempre he tenido en renta fija sin generar ninguna renta disfrutable y la he tenido por ese miedo psicológico de la volatilidad de la renta variable, a darme un extra de sueldo a fin de mes estable, creo que con estos tipos ya es viable. Y mi filosofía a día de hoy, es que prefiero 440€ a final de mes, antes que tenerlo en un Global Bonds sin que me genere ninguna felicidad, más allá de que mi renta variable se mueva algo menos, ya estoy curtido en grandes caídas y no lo necesito.

Me gustaría saber, sobre todo, si es correcta la forma de ir liquidando los monetarios, para asegurar que no me como nada del principal, no considerando alguna comisión que no tenga en cuenta. MyInvestor cobra comisión al vender, o al hacer retiradas? Comisión de custodia creo que no tenía. Creo que con ver la rentabilidad generada según me marque MyInvestor por fondo, ya tendría ese margen de liquidar lo generado a final de mes sin tocar el principal. Esa rentabilidad ya seria la final menos el %TER del fondo imagino. Solo habría que tener en cuenta el 19% de IRPF para la renta del año siguiente.

Un saludo y gracias por la atención.