Buenas, yo ahora estoy 100% cash, tenia una cartera bogle con 3 fondos.

Mi duda es: permanezco en cash? tengo pesadillas con el tema de los bancos, son 500k, tengo 3 cuentas corrientes, bbva, myinvestor, santander (OB)

A parte de la inflacion, es el tema de que pueda petar algun banco. Pero tampoco me veo comodo entrando de vuelta en el MSCI World, por que si la FED va a pivotar, se supone que puede venir recesion, por que pivotara por que algo esta rompiendose, si no se esta ya rompiendo, no por que este bajando la inflacion, que no veo que sea el caso. Alguien se cree que la inflacion este bajando?

A mi aun me mosquea que nunca vimos niveles similares a la pandemia. El NASDAQ no volvio a ver -10k…

Mi cartera antes de salirme:

80% Vanguard Global Stock

10% Vanguard Emerging

10% Vanguard Global Bonds

Mientras el SP no vaya por encima de 4400 voy bien y tengo margen en ganancias, pero insisto en el tema del riesgo bancario, y la inflacion bueno… como no veo donde meterlo es lo que hay. Se el tema de los 100k por banco, pero es que… donde metes 100k? si peta cualquiera de esos 3 bancos, ya lo habran hecho otros antes.

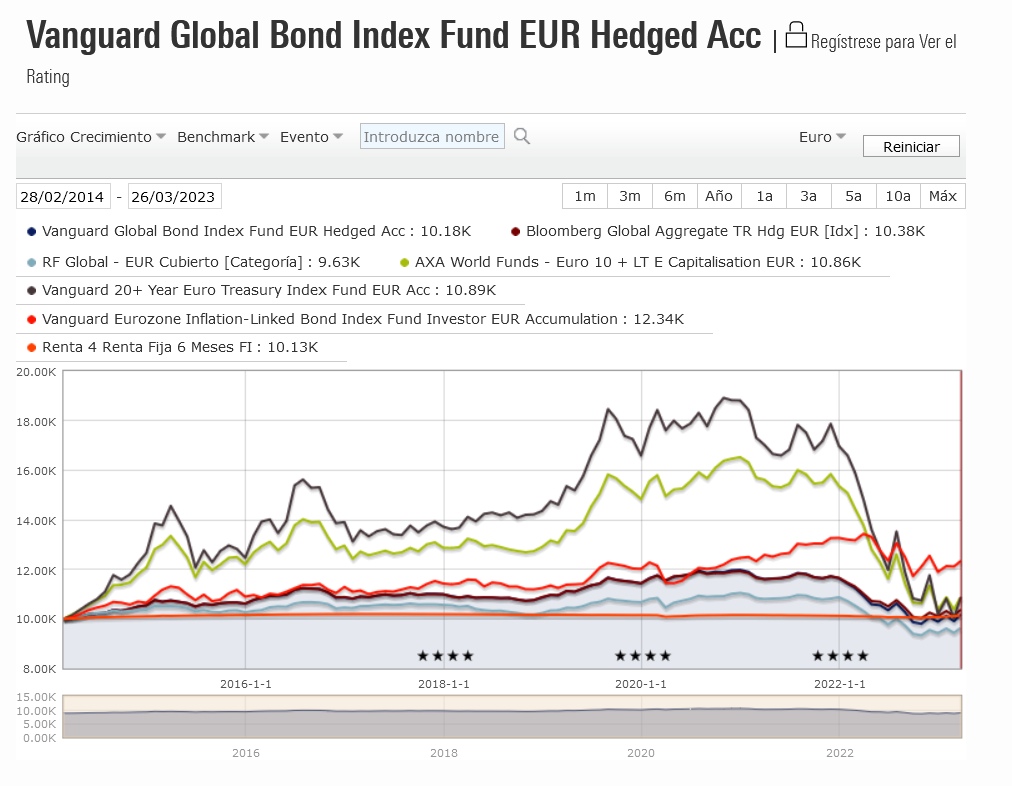

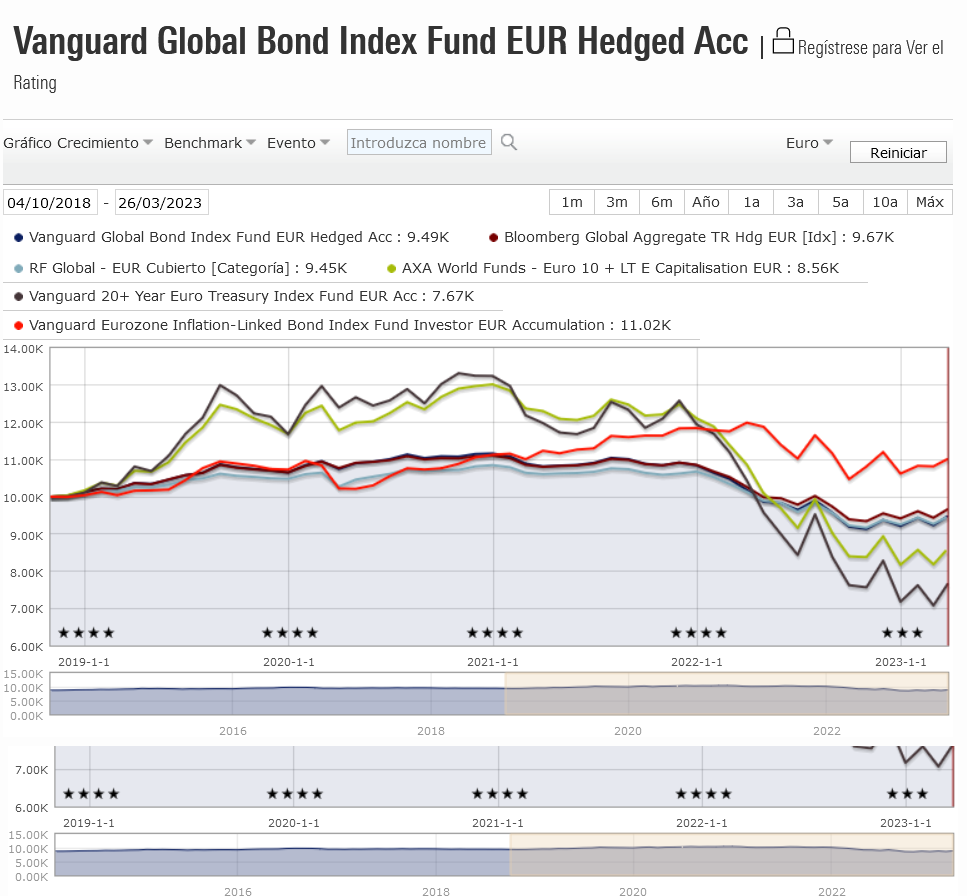

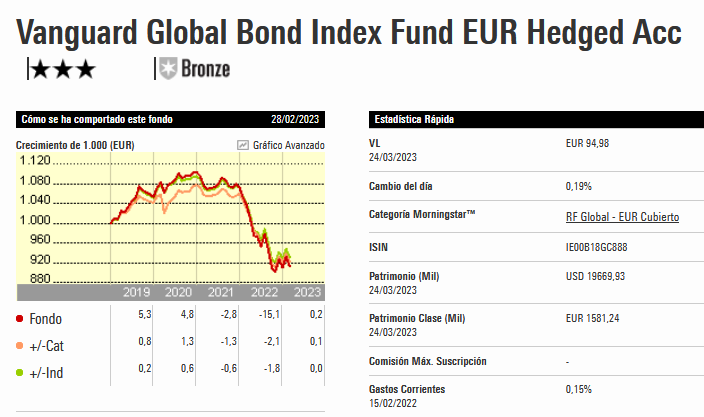

El tema de la renta fija, ni se bien como funciona, en el sentido de que no es tan intuitivo como la RV. Yo desde que llevo en esto solo he vivido en tipos bajos, creci en la epoca de internet, asi que metia ese 10% de RF por meter algo, “algo hara”. Ahora he ido leyendo mas sobre el tema. Algo que veo es que a partir de los 90 y sobretodo 2000, que es cuando empieza a despegar realmente internet, los tipos son mas bajos, la RF se democratiza via fondos indexados y ETF muy accesibles, puede tener algo que ver? A mi me cuesta creer, que vayamos a ver escenarios de los 80, con eso tipos, donde el 5% era el suelo, cuando ahora 5% es el techo psicologico, que hablamos ya de que la FED va a pivotar ahi etc, entonces dices, si estamos ya tan cerca, o los siguen subiendo hasta que los bajan si o si por que estan viendo que siguen petando bancos (recesion = tener cash para comprar la bolsa barata) o se hacen los suecos, continuan con el QE, la bolsa sube y los tipos bajan… pero hasta cuando? por que si la FED falla en el objetivo del 2% de inflacion, seria admitir su fracaso… al final veo que estan pillados entre la espada y la pared, y hay que apostar, y como no lo veo claro, me quedo en cash, pero insisto en los riesgos de tener tanto en el banco. No se como duermen los ricos, que tendran millones en cash la verdad. Una cosa es que la bolsa caiga, ya recuperara… otra es que quiebre el banco, y como hemos visto, pierdas los depositos. Por eso quiero tener esto bien planteado cuanto antes. De ahi postear esto aqui, por que imagino que la opcion sensata seria, algo en renta fija tipo bonos, y no tener todo en el banco, pero no se como deberia hacerse. Solo conozco el fondo donde tenia el 10% (IE00B18GC888), este tiene tambien corporativa, y vencimiento a varios años. A mi me gustaria tener el dinero listo de aqui a unos 6 o 9 meses que es cuando creo que esto ya se va a decantar de un lado o del otro, en ese caso, seria mirar bonos a corta duracion, que paguen mas que las cuentas corrientes, que no es dificil por que esta entre 0 y migajas. Les saco un % y a parte estan fuera de los bancos… bueno a ver que opinan.

(1998)")