¿Buen momento para la renta fija?

1 me gusta

Como de costumbre cuidado con medir bien los riesgos de los distintos instrumentos financieros y su posible letra pequeña.

5 Me gusta

Bueno pues se ha vuelto a demostrar… Que cuando el viento cambia son instrumentos de capital y si es necesario se los llevan por delante que para eso avisan y está reflejado en el prospecto de emision. Como no podian hacer más ampliaciones de capital, pues se inventaron los COCOS…

Ojo que pueden tener su oportunidad, pero el riesgo es similar a la accion en caso de maldadas.

Hay emitidos como 275.000 millones en COCOS… bueno ahora 16.000 menos, ya que los de CS se han evaporado.

Este es un ETF de estos productos… Cuando la musica ha dejado de sonar se ha desplomado.

15 Me gusta

@dantelriv vas a incrementar la posicion?

Impecable como siempre @agenjordi y en este caso, me permito añadir que siempre hay que leer los prospectus de las emisiones de bonos. Como no hay mal que por bien no venga, ya parece que cada vez más gente tiene claro esto.

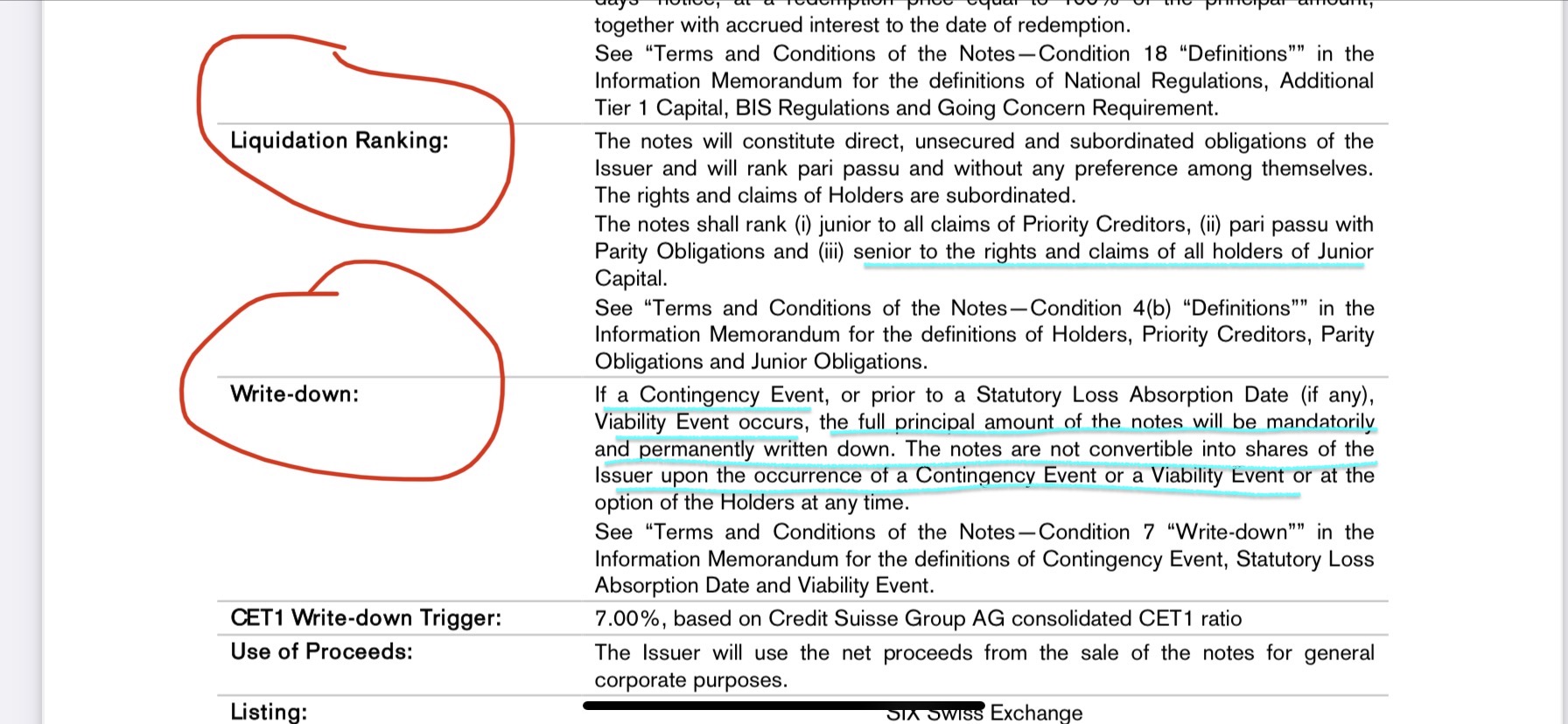

El artículo de cinco dias, aunque correcto en la forma y en la conclusión no cita el motivo por el que se ha llevado a 0 el valor de los AT1 y es una cláusula especial que tienen los AT1 de Credit Suisse y UBS.

Esa claúsula de “Contingency Event” o “Viability Event” permite que los bonos se lleven a 0 sin posibilidad de participar en un canje de deuda por equity.

No soy jurista, pero declarar un evento de viabilidad que lleve a 0 esos bonos cuando se entrega a los accionistas 3,2B, es cuando menos cuestionable y va a dar mucho juego entre los fondos de distress y en los tribunales.

Les dejo un pantallazo del prospectus de un bono de CS donde se ve claramente en azul como en una liquidación la prelación se respeta y en un evento de contingencia no.

Lo que si esta claro, es que esta actuación de las autoridades suizas ha roto completamente el orden de prelación existente donde las perdidas se asumen íntegramente por los accionistas antes de tocar a los bonistas junior.

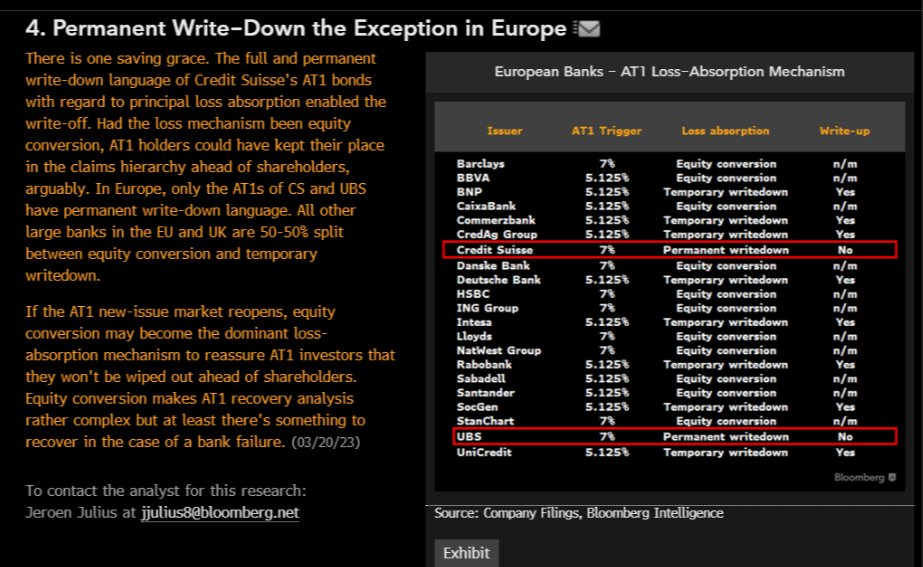

No he leído todos los folletos de todos los AT1 que existen, pero los que yo he leído y en los que he invertido durante muchos años no la tienen y en general suelen ser todos estándar. Para que haya absorción de perdidas tiene que haber un trigger (que el CET1 caiga por debajo del 5,25%, en el caso de CS por debajo del 7%) y se respeta el orden de prelación para compensar pérdidas hasta llevar el CET1 por encima de ese nivel mínimo.

Hoy la EBA, el SRB y el ECB han recordado que en la eurozona el orden de prelación existente no se vulnera.

In particular, common equity instruments are the first ones to absorb losses, and only after their full use would Additional Tier One be required to be written down. This approach has been consistently applied in past cases and will continue to guide the actions of the SRB and ECB banking supervision in crisis interventions.

Esta situación de indefinición jurídica ha hecho que todos los instrumentos de absorción de pérdidas hayan buscado un nivel de precio que refleje el riesgo asociado con caídas en todos los AT1 y también en los Tier 2.

Vamos a ver como evolucionan los precios durante las próximas semanas y a observar que hacen algunos bancos con su exceso de capital actual que están remunerando a los accionistas con dividendos y recompras de acciones, cuando observen la rentabilidad que les proporciona recomprar deuda a estos niveles.

Edito para añadir que aquí tienen una foto muy precisa del universo de AT1 con sus principales diferencias.

26 Me gusta

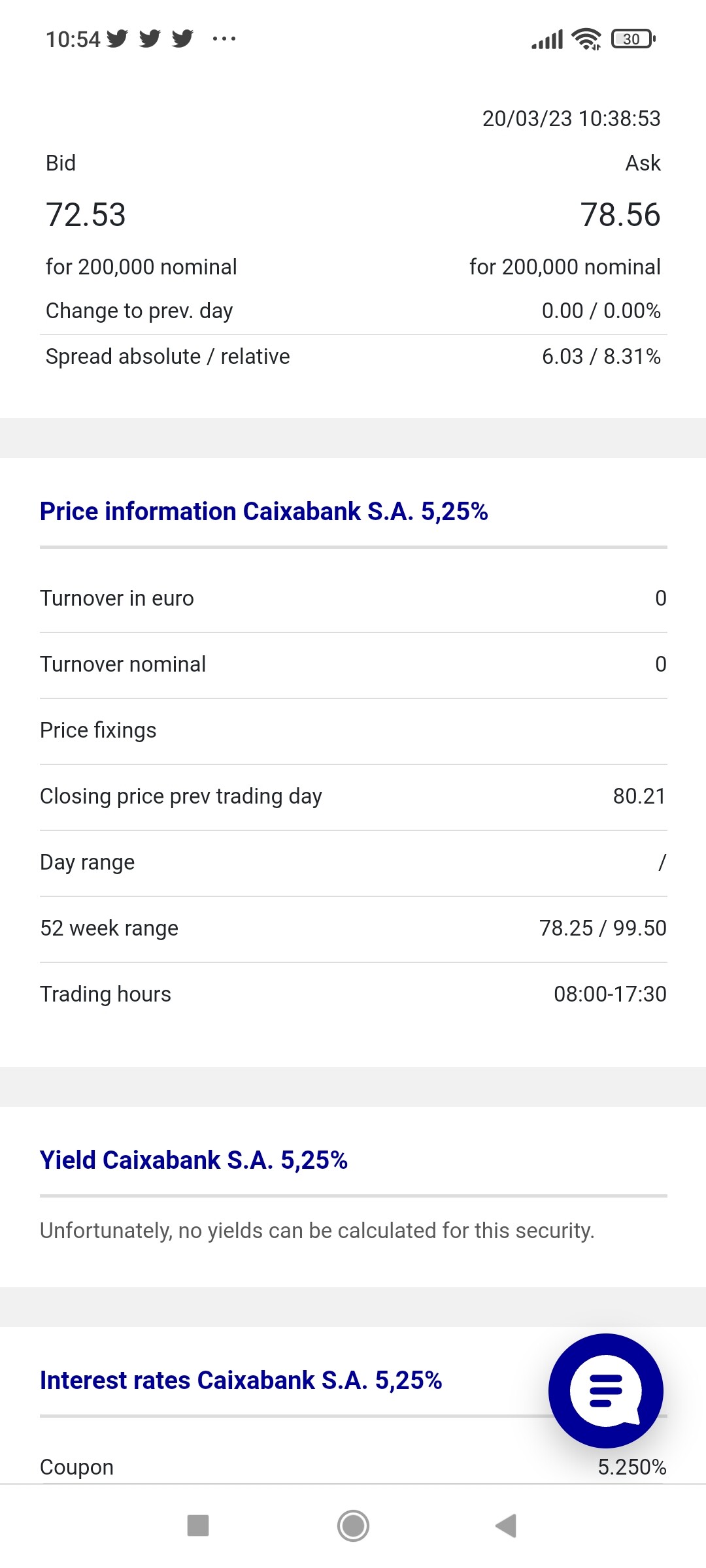

Dice Varela gestor de B&H que ha intentado comprar COCOS hoy y no habia papel en 9 de ellos y en el que habia a precios del jueves.

Los mercados OTC es lo que tienen, que una cosa es l pantalla y otra la realidad.

Sin embargo el ETF de invesco da liquidez con un - 10% de caida hace un rato.

9 Me gusta

Rafael Valera llevaba en B&H bonos de UBS y CS en la cartera que publicaron a finales de diciembre aunque creo que no eran Cocos sino de los normales.

Sería interesante que alguien informara de que ha hecho con esos bonos que sí tenía, además de decir que ideas nuevas de inversión tiene.

No sea que pase como a Paramés que no hace mucho decía que veía oportunidades en valores que valían el doble de lo que cotizaban pero el problema era que no podía vender los que sí llevaba porque valían el triple.

15 Me gusta

Me ha recordado su post a un comentario del gestor de Sextant Bonds diciendo que para invertir en según que bonos a veces casi había que saber más de leyes que de empresas.

De nuevo se confirma que el regulador raramente procede exactamente igual cuando hay problemas. Algo que podría asociarse a inseguridad jurídica por un lado pero por otro lado, dada la multitud de tipos de inversores presentes en los mercados, también puede asociarse a no dejar tan fácilmente que algunos intenten sacar ventaja de la necesidad de los reguladores de rescatar entidades para evitar contagios.

16 Me gusta

JE! Yo últimamente venía pensando que los tipos de bonos empiezan a asimilares a los géneros.

Antes había pocos y bien definidos y ahora hay muchos y no sabes lo que pueden llevar dentro.

Ya solo falta que según las circunstancias alguno pueda fluir de un tipo a otro.

De todos modos, creo que estos días hay bonos senior de entidades financieras, a priori sin problemas, que han caído y pueden constituir una oportunidad.

Sin tener que ver con el sector financiero, y por si a alguien le puede resultar de interés, yo me he añadido a seguimiento un par de bonos disponibles para Retail de la empresa Schaeffler.

Uno que vence en marzo del año que viene (DE000A2YB7A7) y con una TIR cercana al 4,5%.

Y otro que vence en marzo del 2027 (DE000A2YB7B5), 4 años y una TIR superior al 5%.

8 Me gusta

Uno de los fondos que tenía exposición notable a estos bonos que liquidaron a valor 0, es un viejo conocido de los foros de inversión en la parte de renta fija con vocación de más riesgo para lograr más rentabilidad: el GAM Star Credit Opportunitties.

El valor liquidativo del lunes con una caída de algo más del 4% con una rentabilidad en el año actual alrededor del -7%.

GAM Star Fund plc - GAM Star Credit Opportunities...|IE00B53VBZ63

Un dato que puede interesar a los que buscan fondos, es un documento que no suelen mostrar las gestoras aquí en España en no pocos casos, pero que igual viene bien para hacerse una idea de la rentabilidad en distintos escenarios: el PRIIP .

Ya sabemos las limitaciones de este tipo de predicciones pero a veces viene bien para ver que es razonable esperar y que tipo de riesgo se asume, no tanto por el escenario de tensión, que suele ser exagerado, pero si por los escenarios desfavorable, moderado y favorable.

19 Me gusta

Con todo este tema del SVB, el CS y el previsible parón en la subida de tipos, ha bajado algo la rentabilidad de la deuda soberana.

Lo que si que me parece curioso son las dos últimas ofertas que me han llegado:

Recuerdo que el anterior que sacaron equivalente tenía como objetivo 2,35%. Ahora ya es el 2,95%

Y por otro lado:

3 Me gusta

Sigo sin enterder por qué dejar mi dinero dos años sin tocar (o sartenazo) por un 3 cuando eso mismo me lo dan las letras a 6 meses (y a tres cerquita)

5 Me gusta

Porque la gente no sabe. Y eso no es lo malo porque todos nacemos ignorantes, lo nefasto es la arrogancia y la indiferencia o el desprecio hacia la cultura financiera. En España, desgraciadamente, sacar rendimiento al dinero parece algo pecaminoso.

2 Me gusta

El españolito de a pie que vaya a su banca retail (porque no va a ir a hacer cola al banco de España) y se dedique a comprar letras a 3 o 6 meses para ya no llegar al 3% ANUALIZADO, al final de los 3 años, habrá pagado 6 o 12 veces la comisión de las operaciones.

Para el inversor conservador, que no sabe mucho y ya no tiene interés en meterse, por lo que sea; un garantizado al 3% puede ser una opción válida y cómoda que se le adecua.

Tampoco tengamos tanta prisa en despreciarla. Igual no es para nosotros, pero me parece interesante la tendencia de aumento de rentabilidad, por parte de las entidades financieras, para captar el capital de estos tipos de clientes.

¿Hace cuanto que no vemos un garantizado al 3%? ![]()

8 Me gusta

Buenas, lo mismo en 2024 cuando venzan esas letras tener un 3% dos años más no se encuentra esa rentabilidad.

Es verdad que ahora mismo no se está pagando la mayor duración ( se esperan bajadas de tipos en no mucho tiempo) y claro tientan más plazos más cortos.

Que puede beneficiar a los plazos más cortos? Pues que la inflacion siga alta y no quieran bajar tipos.

Si estamos cerca del techo de la subida de tipos, en mi opinion se habria llegado a unas TIR más bien bajas, no se ha podido comprar IG a largo plazo( fuera del BBB) con TIR del 5% y a menos plazo tampoco por encima del 4%.

Esas montaña de billones de deuda puede hacer que en cuanto se sube un poco más los tipos la economia( adicta a tipos bajos y en gran cantidad a la droga del credito) se rompa y el mal sea mucho mayor a la inflacion.

También es verdad, que se puede dar un ciclo como en los 70 con varias olas inflacionistas y con recesiones muy duras, ahi el cash seria claro refugio, por la adaptacion a los tipos crecientes.

Dificil momento, en el que los bono core de estados empiezan a recuperar parte de lo perdido al ser refugio de una crisis bancaria.

De momento los bonos senior de los bancos sonla frontera del rescate. Si se ven buenas TIR quizas puedan ser buenas oportunidades en momentos de miedo.

Lo de hoy del Deutsche da bastante miedo, este banco siempre es un presunto sospechoso por su estructura y modo de negocio.

También es verdad que los cracks dejan grandisimas oportunidades de inversión, impensables de otra forma.

Saludos.

13 Me gusta

El crash de los COCOS bancarios en una imagen… Bueno pues salvo quiebra generalizada tipo 2008 vienen las oportunidades… Claro que no veo sentido que esto se caiga asi y las acciones bancarias no se hayan despeñado mucho más… Wait & see

5 Me gusta

¿Conocen algún enlace que explique cómo son y funcionan las cocos? Solo por curiosidad, ¿podemos comprarlas los minoristas?

1 me gusta

Minoristas via fondos y etf.

6 Me gusta

Desde donde venimos, con rentabilidades de la renta fija muy bajas en términos nominales, es bastante posible que hubiera una cantidad significativa de fondos de renta fija de cierto riesgo, trasteando con bonos del rango alto del riesgo que pueden asumir.

En cambio en acciones, parece que sigue habiendo bastante miedo general a invertir en bancos, al menos por parte de un espectro notable del elenco inversor, aunque obviamente siguen teniendo su público.

Nada que ver con la situación pre-2008 en el sentido que por aquel entonces el gestor de fondos que no iba cargado de bancos, parecía que se estaba perdiendo una gran oportunidad.

3 Me gusta