¿Pero se ha documentado bien sobre lo que pasó en las pasadas Guerras Mundiales y después de ellas o simplemente se pone para sostener la hipótesis principal sin haber indagado en ello en profundidad?

15 Me gusta

En su dia la usé para mover allí un bono de AUDASA que habia comprado en Caixabank para reducir la comision de custodia que me cobraba el banco, y no tuve ningun problema mientras mantuve con ellos el bono (lo llevé a vencimiento) y posteriormente liquidé la cuenta.

5 Me gusta

Tal vez sea Vd. un poco alarmista.

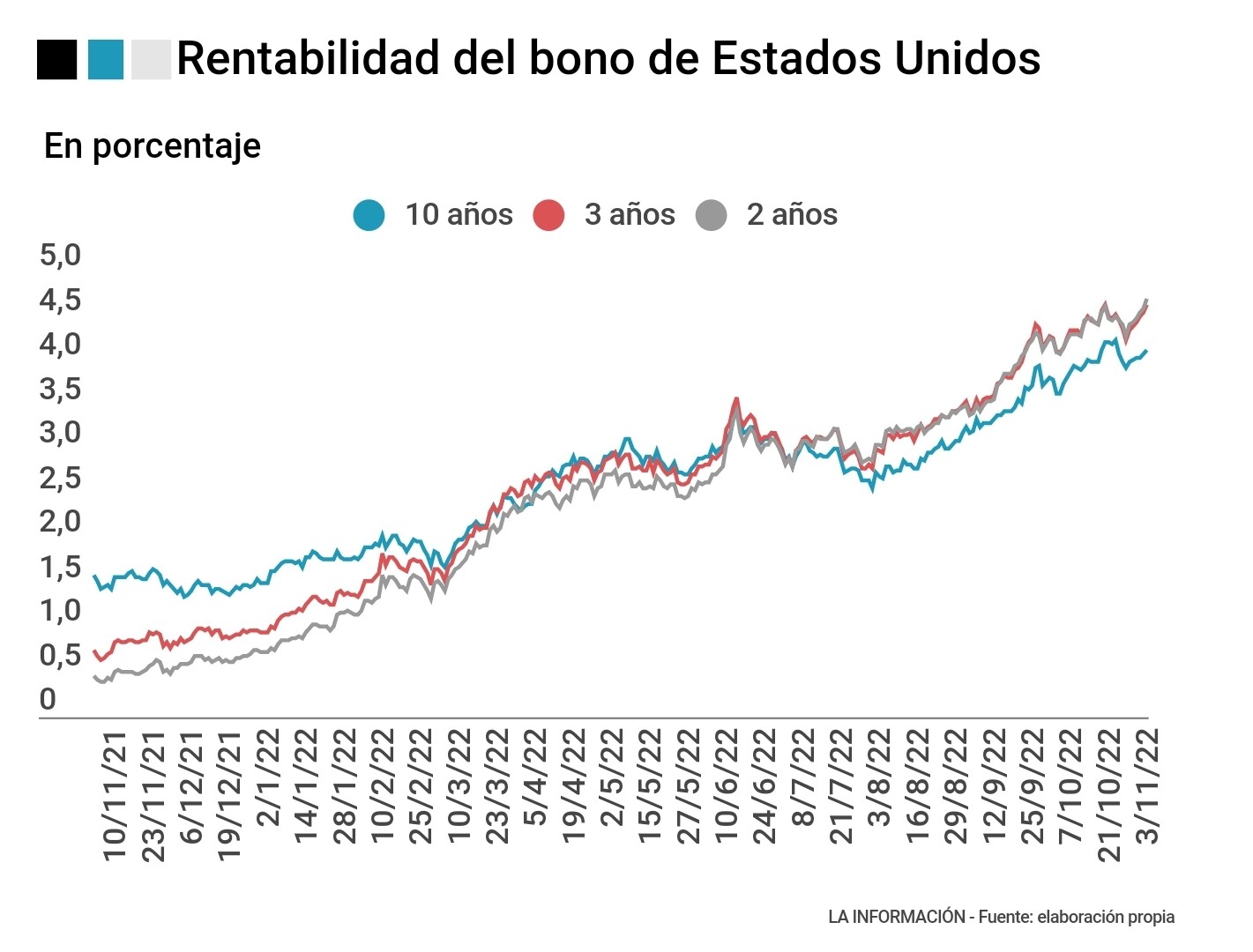

Por otra parte es interesante este artículo

Inversión de la curva de tipos en EE. UU.

3 Me gusta

Yo soy usuario desde 2015 y ningún problema. La recomendaría.

La empecé a usar en el 2015 y siempre satisfecho.

La dejé de usar porque en R4 las comisiones eran un poco mejor y porque a partir de cierta cantidad estaba más tranquilo en R4 que en una cuenta Ómnibus.

También el número de emisiones era limitado, mientras que en R4 cualquier bono que pedía lo tenía disponible.

Aún me quedan en Auriga un par de bonos y estaba pensando volver porque se han puesto las pilas aumentando la oferta y porque con R4, se han puesto tan incomprensiblemente precavidos con la Mifid II, que ya no es operativo adquirir RF con ellos. O no les interesa.

A su favor es que sus comisiones no pueden ser más simples y claras, que el servicio telefónico siempre espléndido y que tienes visibilidad y control de precios en la compra/venta. En otros sitios, la RF corporativa es Telefonica y la mesa de negociación es algo opaco para el cliente.

A su disposición para cualquier información extra.

9 Me gusta

Nunca me han ofrecido en Rent4 productos como los que hay en Auriga bonos.

3 Me gusta

Uff, para mí, el market timing en RF puede tener sentido para un gestor de FI.

A nivel particular lo veo más, dentro de la adquisición de bonos de 1 a 10 años, la importancia de diversificar los vencimientos. Que nunca se lo he oído a nadie.

Unos caerán en años de bajadas de tipos y otros de subidas. No se puede saber a tanto tiempo.

Asi que no contemplo si un bono vaya a subir o bajar. Si esta en el precio que me resulta interesante intento comprarlo. Si luego baja más y veo interesante ampliar, pues mejor.

Pero evitaré encontrarme en situación de reinvertir mucho y que sea en mal momento.

Y respeto a las letras lo veo similar. Si el precio es aceptable, a que esperar a medio punto extra en un par de meses si es lo que se va a dejar de rentar esperando.

Pero bueno, es mi punto de vista particular que no sé si se aparta de su cuestión.

9 Me gusta

Salvo bonos de TAP y Audasa en el primario, nunca me han ofrecido. Siempre los he pedido yo.

6 Me gusta

Perdone, ¿Las LsT, la deuda pública huele a rata? Pero hombre, ahora se cae del guindo. ¿Conque se cree que se pagan todos los servicios públicos, la sanidad incluida? Sólo con los impuestos no se puede. Quite, quite usted la deuda pública…

2 Me gusta

Bueno, hilando fino, sí que sería sólo con los impuestos.

Eso es la deuda pública. Con los impuestos de mañana, del año que viene y de los siguientes. Con los impuestos de nuestros hijos y de nuestros nietos…

De ahí sale el dinero para nuestros servicios públicos.

4 Me gusta

¿Se imagina usted un mundo sin deuda pública, sin renta fija? Esto es el juego del dinero: te presto para que me prestes y así hasta el infinito.

2 Me gusta

Yo preguntaba y creo que, aparte de las obligaciones de autopistas, solo me han ofrecido pagarés de bancos. Les compré bonos del Estado, pero me los compraron en el secundario.

3 Me gusta

Creo que no hace tanto tiempo, se comentaba en este mismo hilo la frustración de muchos usuarios por no poder acceder como minoristas a muchos productos de renta fija.

Echando un vistazo a la web de Auriga Bonos me ha sorprendido para bien la oferta tan amplia de bonos existente, tanto gubernamentales como corporativos. Desconocía completamente que tuviésemos esta posibilidad en este país, en lo que parece, además, una plataforma muy seria.

Llevo tiempo dándole vueltas a diversificar mi cartera con renta fija. Ahora a ponerme a estudiar el tema de las comisiones. ![]()

7 Me gusta

Curioseando en AUriga me han salido estos bonos tan graciosos:

| XS1199964575 | RYANAIR 1,125 10/03/23 | 10/03/2023 | 9,52% | Euro | 3 / 6 |

|

|---|---|---|---|---|---|---|

| XS1319652902 | NESTLE 0,75 16/05/23 | 16/05/2023 | 9,30% | Euro | 2 / 6 |

|

| XS1936308391 | ARCELOR MITTAL 2,25 17/01/24 | 17/01/2024 | 8,76% | Euro | 6 / 6 |

El de ryanair y Nestle me han fascinado! ¿Cómo puede estar cotizando tan por los suelos? ¿Es por la proximidad del vencimiento?

3 Me gusta

Por precaución siempre es bueno mirar el precio de los bonos (no solo la yield) para ver si puede haber algún error.

Ninguno de esos 2 emisores tiene problemas de refinanciación por lo que esa tir es irreal, y puede ser que no haya oferta y se corresponda con el precio de demanda, o del último cruce que se hizo vaya usted a saber cuando.

En los bonos que estén muy próximos al vencimiento, si usted sólo mira la tir le pueden salir cosas raras como esas, por eso es necesario mirar el precio y de oferta, no de demanda.

Todo lo que no sea cercano al 2,5% en ese plazo (Marzo y Mayo) es raro.

Abrazo

22 Me gusta

Muy de acuerdo con lo que comenta @dantelriv sobre lo de fijarse en el precio aparte de la yield.

También, como dice, que mire tanto los precios de la oferta y la demanda (bid/ask) y las fechas.

Por otro lado, las yield tan cerca del vencimiento no son reales porque las comisiones se pueden comer la rentabilidad que le puedan dar.

Además, tenga en cuenta que usted tendrá que soportar el cupón corrido bruto, mientras que al vencimiento, el cupón que le paguen será neto y no lo recuperaría hasta regularizarse en el irpf al año siguiente.

Estos conceptos hay que conocerlos antes de operar.

Y otro tema importante, compruebe precios y tires en varias plataformas para tener una idea más aproximada del precio al que se mueve el cupón. La última emisión, además de tener un mínimo de 100k€, en Frankfurt cotiza con una yield de 3,xx%

10 Me gusta

Le recomiendo que se forme, el mercado de Renta Fija requiere estudio y conocimiento especifico.

Para empezar no suelen ser mercados electrónicos, con lo que los precios son aproximados y dependiendo de la liquidez del mercado uno puede llevarse sorpresas desagradables a la hora de comprar y vender… se hacen desde mesas de tesoreria… Y aunque los nominales puedan ser de minorista, posiblemente no le vendan importes pequeños o si lo hacen el rejon en el precio puede hacer no merecer la pena la operacion.

Saludos

12 Me gusta

Veo que el sentido del humor no abunda por estos lares. Era una simple curiosidad y no encontré el motivo para ella. Y hasta aquí llega mi intervención ![]()

3 Me gusta

Le agradezco sinceramente el consejo. Dedicaré los próximos meses a curiosear, estudiar y familiarizarme con los conceptos propios del mercado de renta fija.

Al igual que otros foreros, suelo meditar bastante mis decisiones antes de incorporar nuevos activos en la cartera (quizá demasiado), por lo que no llevo prisa. Tengo por costumbre, al final de cada año, fijar mi estrategia para el siguiente, definiendo al milímetro los fondos en los que invierto y las aportaciones a realizar. Puede ser un esquema mental un tanto rígido, pero con el que me siento cómodo.

No sé si mi aproximación a la renta fija es la más adecuada o inteligente, pero mi intención, como ya he comentado en otras ocasiones, sería adquirir bonos de duración media/larga para aguantarlos hasta el vencimiento mientras cobro los cupones. Para tales menesteres, no sé si debería decantarme por la renta fija gubernamental, la corporativa o si es indistinto.

7 Me gusta

Saludos cordiales, @Ghost.

En general la deuda gubernamental es me segura, mayor calidad crediticia, pero no siempre. Bien podría ser que, p. ej., el Bco. de Santander fuera más solvente que el estado español: Calificación crediticia de la deuda española.

Rating largo plazo según Standard & Poor’s: A

4 Me gusta

6 Me gusta