Es cierto que estos fondos y ETFs no tienen una fecha objetivo. La principal consecuencia es que siempre ofrecerán la misma sensibilidad frente a una variación de tipos de interés determinada, a diferencia de lo que ocurriría con un bono o una letra mantenidos a vencimiento, que cada mes estarán más cerca del vencimiento y serán menos sensibles a una variación de tipos. Un inversor con una fecha objetivo de 1 año, probablemente debería optar por un depósito a 1 año, una letra o bono a 1 año, un fondo con fecha objetivo a 1 año o una cuenta de ahorro.

Respecto a los reembolsos imagino que se refiere al supuesto de que exista una crisis de deuda y los tenedores de bonos vendan por temor a un impago, deprimiendo el precio de cotización. Ese es el otro riesgo que ya mencioné anteriormente en otra respuesta y que no debe obviarse.

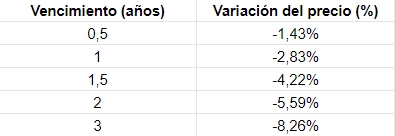

Los inversores que pretendan rentabilizar parte de su liquidez o fondo de emergencia sin fecha objetivo invirtiendo en alguno de estos fondos o ETFs, deberían tener claro el siguiente cálculo. Una variación en la TIR de un bono cupón cero del 2,9% al 5,9%, debido a una brusca subida de tipos, ocasionará la siguiente caída de su precio de cotización en función del vencimiento:

Esta tabla, que muestra la variación del precio de un bono cupón cero, también puede servir como orientación para determinar cómo afectaría una subida de tipos de 3 puntos a los fondos o ETFs con un vencimiento medio ponderado determinado.

La conclusión que extraigo de la anterior tabla es que, con las TIR actuales, 2 años sin subidas de tipos compensarían una subida de tipos brusca de 3 puntos posterior en el caso de fondos con vencimientos medios ponderados de 0,5 a 1,5 años. Me parece un riesgo bastante razonable, pero entiendo totalmente que haya muchos inversores que prefieran mantener su liquidez en cuentas de ahorro para no correr el riesgo de sufrir un subida de tipos justo en el momento en el que necesitan reembolsar. La búsqueda de una mayor rentabilidad siempre conllevará la asunción de un mayor nivel de riesgo (aunque en este caso me parece bastante limitado).

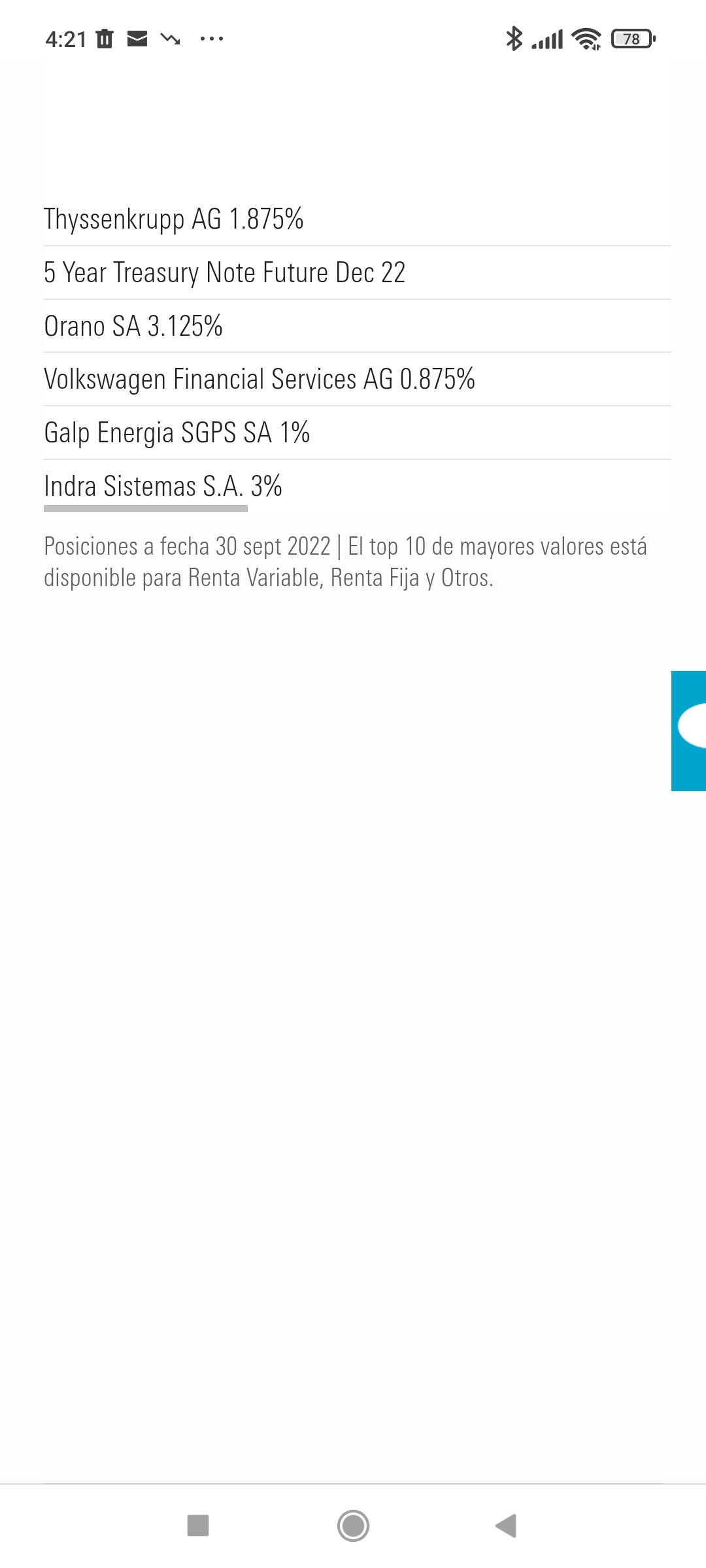

Por cierto, también existen ETFs con duración media de 6 meses dentro de la gama de iShares. A continuación adjunto las opciones existentes:

iShares deuda pública corto plazo:

iShares deuda corporativa corto plazo: