Buenas noches. Por si no la vieron ya que la puse en un hilo que igual no era el más indicado, preguntaba allí por cuál de estos fondos (o quizá más de uno) veían más indicados para la parte de mi cartera de RF:

LU1050469367 Amundi Index Euro AGG Corporate SRI AE-C

LU1050470373 Amundi Index J.P. Morgan EMU Govies 1-10 AE-C

LU0570151448 State Street Euro Core Treasury Bond Index Fund P Acc

Gracias por los comentarios y disculpas por la repetición.

Los dos de bonos de gobiernos no me gustan un pelo…ten en cuenta que compras bonos en plena burbuja que solo ganarás si la burbuja va a más y sin embargo como se normalicen un poco los tipos creo que puede haber fuertes minusvalias. Para tener esto mejor en liquidez en mi opinión o depósitos bancarios o algún bono senior de calidad a vencimiento aunque esto último cada vez también es más difícil.

En el State Street tengo una pequeña posición simplemente para descorrelacionar sí hay crack en bolsa

Pero claro siendo consciente de q llevas TIR 0

El Amundi Euro Gov es lo mismo pero metiendo además bonos italianos y españoles con lo q hay más opciones de sustos.

Y con el de deuda corporativa no se que esperar

Jo es que está difícil

En mi opinión si hay jarana gorda de verdad en Europa creo que no se va a librar ni el bund. De momento todo anestesiado por el BCE y no es cuestión de ponerse corto en bonos Core, pero comprar bonos con rentabilidad negativa, creo que el minorista tiene alternativas mejores.

Este fondo q indicas tiene la divisa cubierta, con lo cual todo lo que tenga en dólares tiene el coste añadido de la cobertura q ahora mismo anda por el dos y pico , con lo cual la rentabilidad de los cupones queda recortada .

En mi opinión comprar índices globales en renta fija ahora mismo no compensa, hay mucha diferencia entre indexarse globalmente en renta variable y renta fija. Si se observa el comportamiento en las ultimas décadas de la renta fija usa y Europea ha sido muy rentable con bajadas constantes de tipos y con su consiguiente rentabilidad, actualmente en Europa no hay casi posibilidad de rentabilidad decente lejos de subordinados y alguna historia de restructuración o reglamentación.

En Usa la situación dentro de tipos bajos la situación es más decente en cuanto a rentabilidad e intentar llevar los bonos a vencimiento o cobrar buenos cupones a largo plazo.

Que pero tenemos en USA?, pues la divisa dólar, jugamos con esta variable q en estos últimos años ha sido muy favorable al inversor europeo, pero que tiene su volatilidad y su propia tendencia. También es verdad que a largo plazo la divisa suele compensar su efecto.

En definitiva en Europa esperar correcciones en renta fija corporate , acertar con un buen gestor o directamente comprar una carterita de bonos y llevarlos a vencimiento o cobrar un buen cupón si nos vamos a vencimientos largos.

En USA un etf de renta fija corporate con vencimientos tampoco excesivamente largos con un porcentaje limitado de la cartera.

gracias@cortacupon, pensaba mas o menos igual pero como dices esto cada vez es más difícil d encontrar algo,seguire de momento con los fondos.

como dices esperaremos a ver

Buenas tardes @Cortarcupon quisiera saber si tienes localizado algun bono que tenga una rentabilidad razonable vinculada logicamente a la solvencia de la empresa y que fuera idoneo para mantener hasta la fecha de vencimiento ya que la idea seria simplemente sentarse a cobrar el cupon anual

YO sigo dando vueltas a que hacer con la parte de cartera que no tengo en RV (o sea la parte que es por si hace falta a MP y para descorrelación)

Tengo 2 fondos de RF pura, como ya he comentado, en ambos extremos del espectro de riesgo duración vs riesgo rating:

State Street Euro Core

GAM Star Credt Opps

Y en casi 100% RF tenía el M&G Optimal Income, que trasladé provisionalmente mientras se montaba lo de Luxemburgo (serán manías mías, pero a veces mientras se está creando la cartera puede haber problemas y por eso lo aparté temporalmente). Mi duda es que hacer con esa parte.

¿Vuelvo al M&G Optimal Income luxemburgués? Woolnough y su equipo de M&G son buenos pero ¿pagar 1.5 por un 90-95% en RF?

Los mixtos defensivos no me convencen, con pocas excepciones como Cartesio X. Ya he criticado DWS DJE Alpha Renten, Altair Patrinonio o FvS Defensive en el hilo de mixtos, pero otro tanto con Allianz Strategy 15, CS Reditto etc etc

Un fondo de covered bonds? uff es que el de Nordea con posiciones en Italia y Grecia … El del DWS es más tranquilo pero con TIR 0.7 es la misma que el TER (parece chiste TIR=TER)

RF diversificada como BGF Euro Bond? ¿merece la pena?

Es que el momento es difícil, en carteras q asesoro el m&g lo llevan todos, pero xq vienen muy de lejos casi 10 años algunos, y lo q no ha salido rana no lo tocamos.

Lo del nordea covered lo llevo con muy poca pasta…el trackrecord es bueno, solo por eso…aunque creo q a este ya se le va a rascar poco, de hecho me ha sorprendido lo bien q va este año.

También es verdad q hay q sopesar el retorno q se espera y la volatilidad, buy&hold si no hay lío bancario en Europa puede dar alegrías, es decir sobre un 4% anual…eso sí con paciencia y volatilidad.

Si es para dinero a menos de dos años depósitos en algún banco q se puede rascar sobre el 1%.

De hecho para carteras mixtas tampoco ha funcionado mal esta opción , en 2018 no se perdió en la parte depósito mientras la renta fija resto bastante.

Un abrazo.

Buenas tardes @Cortarcupon. Pues estoy pensando por ejemplo a 5-10 años y si, seria en euros.

Actualmente tengo un bono de AUDASA que compre en 2011 y pienso mantener a vencimiento a 2021. Seria buscar un planteamiento similar si se dan las condiciones. No busco especular sino buy and hold hasta el vencimiento. Gracias

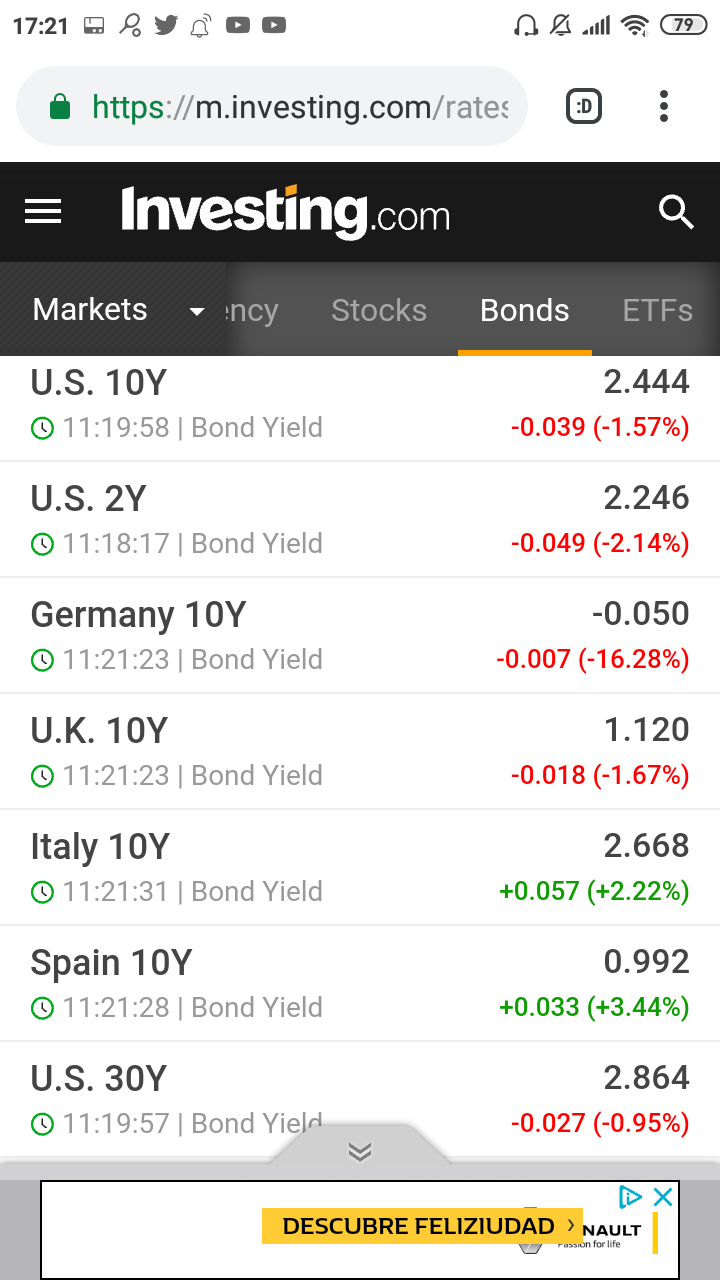

En estos momentos en bonos investment grade , no encuentro nada decente para llevarlo a vencimiento. Creo que TIR del 2 y pico en el mejor de los casos a un plazo de 10 años me parece muy poco. Si ya nos metemos a menos plazo ya la TIR baja del 2%, vamos que para eso un depósito a menos plazo de algún banco necesitado y con el FGD de por medio.

Lo de las autopistas no están mal si el BCE sigue con la anestesia y no se desboca el déficit, aunque el gobierno actual ufff…sino tendremos una subida de tipos a la italiana.

Yo llevo tb una emisión de esas autopistas, la 2026 , 3% cupón q con la exención fiscal se va al 4 casi. Pero una cosa te digo…al primer revolcón del déficit aprieto el botón, estás emisiones se llevaron un buen revolcón en la crisis del euro , enlazan vencimientos con refinanciaciones…pero amortizar creo q nada…las tengo q revisar a ver .

Volviendo a lo anterior si quieres cupones decentes solo hay subordinados y muchos de ellos perpetuos.

Malos tiempos para la lírica …en fin…

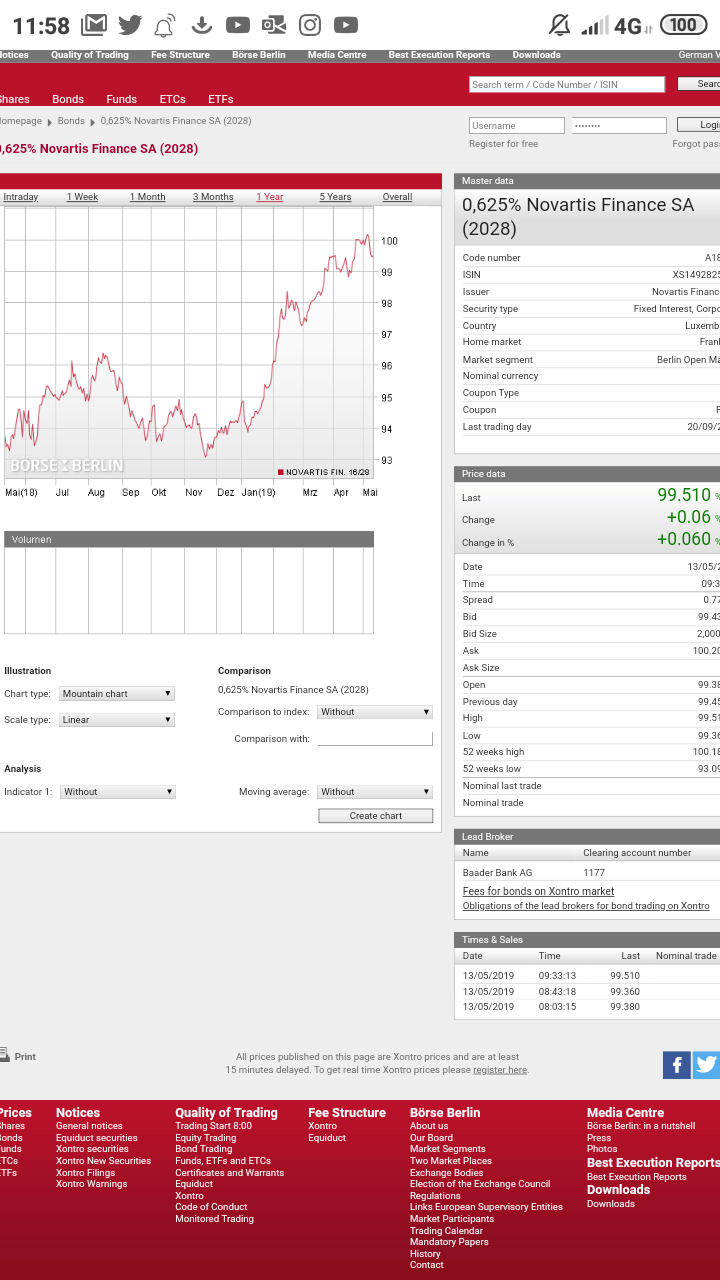

Ejemplo de cómo está el panorama de bono senior a 9 años de novartis en euros , cupón 0,625% , por la consulta del otro día , infumable para el inversor