¿Esa liquidez no se puede usar para comprar otros activos? ¿Eso violaría el concepto de cartera permanente?

Todo parece bueno mientras sube.

¿Esa liquidez no se puede usar para comprar otros activos? ¿Eso violaría el concepto de cartera permanente?

Todo parece bueno mientras sube.

Una de las peores situaciones que se pueden dar como gestor o inversor… es que la cobertura que crees que funciona no funciona. El otro dia en unos de mis maratones de entrevistas a gestores, uno de ellos que admiro decia… La correlación de la RF corporate con el equity… El primer 10% de bajadas de RV no se correlaciona con la RF corporate… A partir de ahi si… Y cubrieron la cartera de RF con cortos sobre indices de RV.

Por cierto me da rabia que el b&h… Empiece a caer mas… Ese corto de bono español quizas ya no sume sino que nos reste.

Saludos

Si se utilizara la liquidez, ya no sería la cartera permanente, sería otra estrategia

¡Claro, claro! Así es.

A raíz de lo que comentan ustedes sobre el papel de la liquidez y su evidente pérdida de poder adquisitivo especialmente en entornos inflacionarios por encima de la media histórica, como el que estamos viniendo, hay que ser consciente que llevamos más de una década donde estar invertidos en renta variable ha sido, en general, aunque haya habido mucha dispersión entre estilos de inversión, muy rentable, con rentabilidades muy por encima de la media histórica unida a unos entornos inflacionarios muy por debajo de la media histórica.

Es probable, aunque nunca se sabe, que en los próximos años se de la vuelta a la tortilla y pasemos a entornos de rentabilidades negativas o nulas en renta variable, sin tener en cuenta la inflación, unidos a inflaciones por encima de la media histórica.

Estos entornos suelen ser favorables para la siembra si se tiene la suficiente paciencia, ya que los ciclos pueden durar bastante más de lo que uno espera o cree que está dispuesto a esperar, y se tiene la suficiente sinceridad con uno mismo para calibrar adecuadamente los riesgos que se está dispuesto a asumir.

Bueno a toro pasado es fácil ver lo que uno podría haber mejorado, pero en el entorno que se ha dado y viendo los resultados de muchos fondos y carteras defensivas, no me parece ni mucho menos un mal resultado un -5%.

Al final para lograr algo mejor que esto, con este tipo de carteras, había prácticamente que haber renunciado a cualquier tipo de rentabilidad a corto/medio plazo los últimos 5 años, lo cual suele ser complicado a nivel mental o haber acertado con el market timing lo cual suele ser incluso más difícil.

Más allá que nos guste más o menos, los tipos de interés marcan el nivel de equilibrio a partir del cual medir el riesgo, y si estos estaban en negativo, si uno buscaba un 1-2% estaba asumiendo un nivel de riesgo en relación con ese diferencial respecto a los tipos negativos.

Estar un -´5% o incluso más en negativo pasó de ser algo más difícil a ser algo bastante más posible a poco que el mercado se diera la vuelta. Los drawdowns máximos vienen muy condicionados por el entorno que a uno le toca vivir.

En el mercado de los primeros 15 años del SXXI uno habría podido lograr una rentabilidad muy buena asumiendo unos niveles de drawdowns tremendamente contenidos. Pero esta no es la situación de los últimos tiempos. Viene bien creo, ser consciente que el mercado no da siempre lo mismo con el mismo nivel de riesgo. Uno lo puede hacer igual de razonablemente bien y, sus resultados, ser significativamente distintos.

la inflación afecta a todos los activos por igual, lo está usted diciendo de una forma que parece que la inflación sólo se debe descontar a las carteras permanentes y más concretamente a la liquidez. Si nos ponemos a descontar inflación, habrá que hacerlo a todas la estrategias y a todos los activos.

No estoy de acuerdo con esa afirmación. La inflación supone pérdida de poder adquisitivo del dinero. En el caso del efectivo, poco más que añadir. En el caso de los bonos, que tienen un nominal fijo y una rentabilidad conocida de antemano, más de lo mismo. Si hoy tengo un bono de 1000€ a un año y la inflación sube un 10% en un año, cuando me devuelvan el principal tendrá un 10% menos de valor (sin contar cupones).

Pero en el caso de las acciones la inflación afecta, positiva o negativamente, al patrimonio de la compañia y al negocio subyacente. Y al final lo que marca el precio es el balance + evolución del negocio + las espectativas sobre el mismo.

Lamento no poder expresar la idea con mayor claridad, pero seguro que alguno de nuestros ilustres foreros es capaz de sintetizar en dos líneas magistrales lo que he intentado transmitir.

Lo ha explicado bastante bien. Pero tal vez se ha dejado 2 aspectos importantes.

El primero es el efecto real sobre las rentabilidades que uno puede obtener en renta variable después de pasarlas por la inflación. Cuidado con el periodo 1966-1981 donde la RV USA dio una rentabilidad anualizada entre el 6-7% pero que fue una rentabilidad nula ajustada a inflación. Vamos 15 años donde la rentabilidad ajustada a inflación de la RV USA no existió.

Para estrategias en fase de retiradas de capital, sin duda un escenario tremendamente complicado.

La segunda cuestión es que invertir en renta fija con inflación elevada puede ser una muy buena idea dependiendo del interés recibido. A principios de los 80 con el bono USA por encima del 10% anual de rentabilidad y con la percepción que ese escenario inflacionario tenía que empezar a remitir, por parte de grandes inversores en renta variable, incluso un gran partidario de la renta variable como Peter Lynch incorporó una notable cantidad de esos bonos a su fondo en teoría de renta variable. No fue el único. Y de hecho comentaba que tal vez se equivocó no comprando más de esos bonos.

entiendo lo que quieres decir sobre la renta variable, pero al final vas a tener una rentabilidad, independiéntemente de cada activo, y le tendrás que restar la inflación si quieres calcular la rentabilidad real.

Sobre la liquidez, discrepo en que no le afecta la inflación. Al ir venciendo los bonos de corto plazo, se van incorporando nuevos bonos con mayores rentabilidades cuando la inflación sube, por lo que la inflación le afecta de manera positiva en sus rentabilidades nominales.

Saludos cordiales, @Guarrenbafet.

¿Por qué dice que los nuevos bonos tendrán una rentabilidad mayor cuando la inflación suba?

Por cierto, una pregunta que me hace un compañero: ¿Cuántos son los fondos de renta fija a medio o largo plazo tanto si la deuda es diferente como corporativa con comisiones más baratas?

Yo no he sabido responderle, solo le he dicho que los de Evli, Munzinich y Nordea son los que mejor fama tienen y, además, que sea cuidadoso con la divisa en la que compra el fondo; mejor que sea en euros y que no entre en esas disquisiciones.

pues porque creo que es lo lógico, los gobiernos tienden a subir los tipos y los inversores piden mayor rentabilidad para invertir cuando sube la inflación

En efecto, es una suposición lógica.

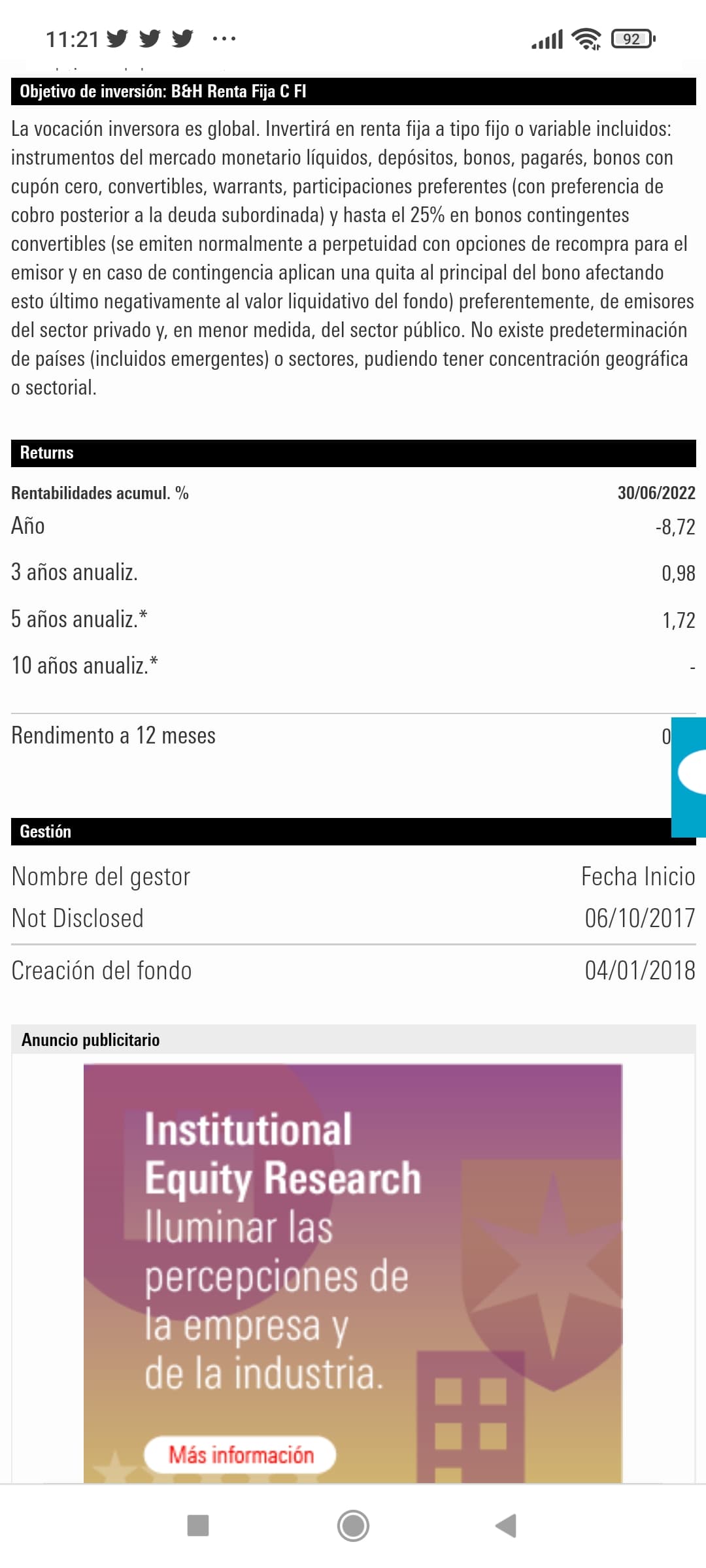

Pues siguen las caidas en buenos fondos de RF picante… El B&H renta fija casi un - 10% en el año y el sextant bond picking casi un - 9%…está claro que cuando se acaba la liquidez y entra el miedo este segmento sufre lo suyo… Pero a la vez suelen surgir buenas oportunidades con un horizonte a partir de dos o tres años.

B&H ha entrado en emisiones como grupo antolin y jaguar land rover con TIR por encima del 11%.

Pueden caer mas? Si…en caso de caidas de RV y momentos de panico. El minimo sera dificil de acertar pero estos precios empiezan a ser de derribo…

Emisiones de Santander con call a dos años y pico con un descuento del 8% anual.

Veremus.

Hoy estaba dandole vueltas a si empezar ya compras o dejar que la cosa vaya evolucionando. En una de las vueltas me estaba planteando que justo ahora es cuando se esta dejando de imprimir dinero y me pongo a pensar que si ahora es cuando de verdad sale dinero del sistema quizá haya que guardar aun el trigo.

Desde luego ahora es cuando vamos a tener que poner mucha atencion a la RF porque si las nuevas emisiones salen a esas TIR no se cómo aguantarán las empresas mas débiles

Es muy dificil el timing…y ver que empresas pueden caer en una recesion que se da por hecha. La falta de liquidez en los mercados pueden crear ineficiencias muy grandes.

De hecho he leido que grupo Antolin esta comprando su propia deuda a estos precios.

Si hay recesion y es mas o menos larga habrá que tener mucha paciencia con las posiciones en cartera y ser valiente si se ven ineficiencias… Esas de todo cae… Lo bueno, lo malo y lo regular.

Pero como no sabemos el futuro pues habra que adaptarse al entorno.

Saludos.

No sé cómo narices lo han hecho

Pensaba yo que con los bonos que tenían se iban a ir este año a freír espárragos.

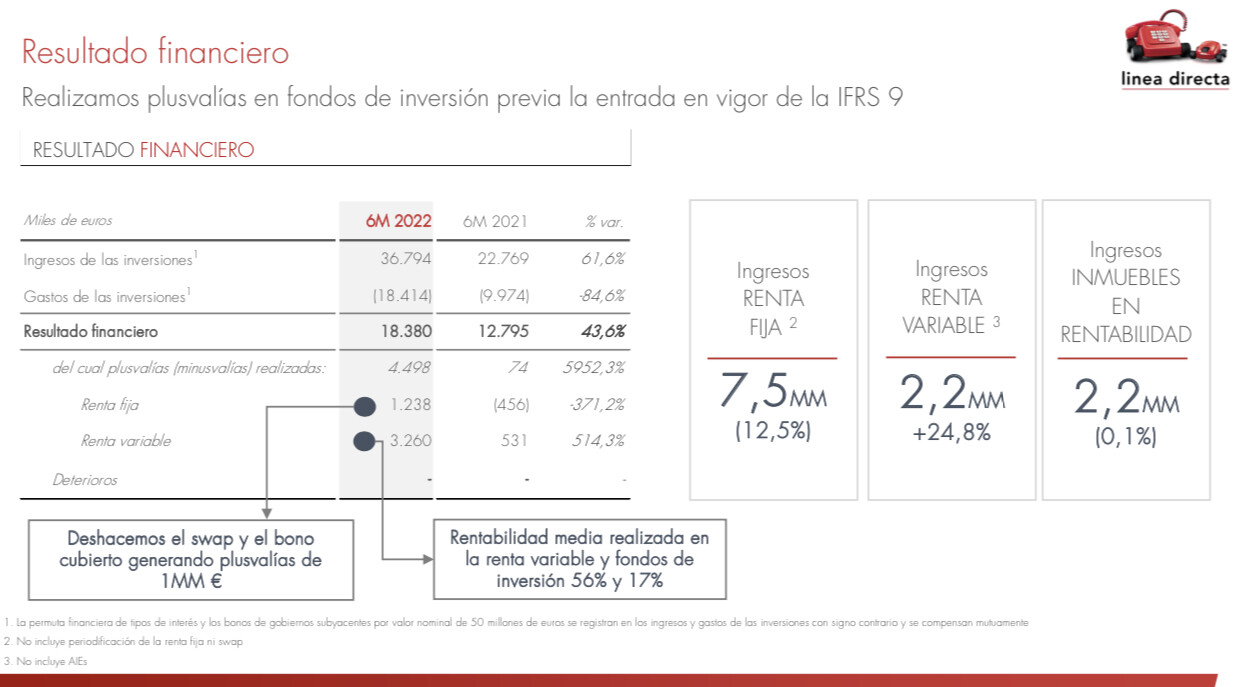

Algo se nos escapa, en la valoracion de esa cartera de renta fija… Si se valoran a precios de mercado no es posible que den beneficios… Otra cuestion es que se valoren a precios nominales, mientras no haya indicios de deterioro del activo.

Se me escapa como son las normas de valoracion de las carteras de aseguradoras. Creo que tambien tienen un porcentaje de cobertura y provisiones de activos.

Saludos.