Hay opciones de bonos desde 1.000 eur de nominal. Esa es la tarea en la que ando, buscar una cartera de bonos a vencimiento para minoristas, ya hay varios candidatos de muy buenas empresas.

Nombres por ejemplo, Telefonica, RWE…

Saludos.

Hay opciones de bonos desde 1.000 eur de nominal. Esa es la tarea en la que ando, buscar una cartera de bonos a vencimiento para minoristas, ya hay varios candidatos de muy buenas empresas.

Nombres por ejemplo, Telefonica, RWE…

Saludos.

Ese es un problema importante. Otro es la opacidad del mercado cuando se lo ofrecen a un cliente que puede hacer tal desembolso…

Hace unos años se puso de moda entre algunos usuarios de Rankia Flatex. Un bróker alemán que atiende en alemán…

Si a alguien le interesa Sparen Sie sich die flatex-Ordergebühr für 6 Monate auf Aktien und zahlen Sie nur 2 EUR Fremdkostenpauschale (zzgl. marktüblicher Spreads und Zuwendungen). Außerdem zahlen Sie für 2 Jahre keine Depotgebühr…

Seguro que más de uno de Vds. sabría lo que se hace; pero yo, no.

Para todo hay soluciones… En cuanto lo tenga perfilado también donde y como comprarlos.

¿También dónde y cómo comprarlos el inversor minorista? ¿Sin optar solo a lo poco que el bróker ofrezca y al precio que ofrezca?

Es que no es facil, hay sartenazos del broker por medio, tambien en las posiciones de compra y venta puede haber mucho gap.

Y lo dificil a veces es salir… Y mas si son momentos de panico… Las compras estan muy a, la baja o no estan…hay que recordar que todavia del mercado es telefonico no electrónico.

Pero si son compras para dejarlas a vencimiento, eso no sera problema.

Por cierto subiendo los bonos y volviendo a bajar las TIR… Otra vez precios que no interesan.

Saludis

Ejemplo de como esta funcionando un fondo a vencimiento… Evli 2025 mezcla de HY y emisiones sin rating, objetivo a vencimiento 3% anual.

Lleva en el año un - 7,5%…es decir a estos precios sin quiebras de por medio la TIR seria del 5 y pico.

Bueno es el sufrimiento que hay que tener si se quiere rentabilidad por encima del activo sin riesgo.

Saludos cordiales.

¿Y se puede entrar ahora o salida y entrada están restringidas y penalizada?

Si, tiene comisiones de entrada y salida.

Con el Carmignac Securité estoy aprendiendo a palos que nunca pasa nada hasta que pasa. Más de un 7% va palmando en lo que va de año.

Si, la mayoría de fondos RF corporativa (o con mucha corporativa) llevan maja bajada, incluso los de bonos a corto plazo

No digamos ya los de plazo algo mayor:

La cuestión es si seguirán bajando mucho más. Por cierto, ya vendí gran parte del Renta 4 Pegasus R FI, lo que veíamos en ¿Eliminamos los fondos mixtos de la cartera? - nº 870 por Buso.

La verdad que la velocidad de las bajadas estan haciendo mas daño todavia. Los de mas corto plazo, con duraciones de dos años y pico, si no hubiera habido reembolsos en ese plazo se deberian recuperar por vencimientos de emisiones en cartera y cupones recibidos.

Problema? Si se han producido mucha cantidad de reembolsos afectaran a a la rentabilidad de esa cartera al asumir perdidas por la venta de bonos a menor precio.

La cartera conservadora:

Fondo alternativo RV - 4,85%

Fondo alternativo RF - 5,76%

Fondo RF corto plazo - 6%

Me arrepiento de no haber metido un monetario puro y duro en vez del RF corto y parte del RF alternativo.

Vamos a ver como evolucionan, ya que el HY y el IG ya tienen TIR mas normalizadas.

Saludos cordiales, @Cortarcupon.

¿Pero los partícipes que mantengan su posición no se recuperarán igualmente porque aunque la cartera sea menor tanto vencimientos como cupones son los mismos?

¿Qué conviene a los partícipes que vayan a largo plazo que venda el fondo? ¿Los bonos a los que menos rentabilidad les quedaba por dar hasta su vencimiento?

Claro, ahora mejor entrar que salir aunque yo haya vendido, pero tampoco pensaba mantener a largo plazo.

Depende de la cartera del fondo, normalmente se tira de lo mas liquido y lo que menos daño pueda hacer a la cartera.

Pero claro si entran muchos reembolsos puede afectar vendiendo las mejores emisiones y quedando en cartera emisiones menos liquidas.

Por eso me gustan solo los fondos a vencimiento, porque quitando la posibilidad de defaults al final se lograra el objetivo a vencimiento.

En RF la contrapartida en la venta puede estar bastante abajo y hacerte un pan como unas tortas.

Saludos.

yo me he cansado de tanto fondo mixto y d rf sea de la q sea ahora solo mantengo el d EVLI N,2025 y el de nordea european converd con poco ya he visto caer demasiado los fondos q llevaba como el BGF euro bond A1 y encima en $ q el año pasado se pego un -11 y este lleva un -20 asi q estoy viendo en r4 algo q como dice Ismael creo q sera lo mejor y a esperar vto.

La RF en IG ha caído un 10% y la HY un 17%. Todos los analistas indican que esto ya ha tocado suelo y el 2 semestre tiene que ir a mejor pero veo que semana tras semana sigue el estacazo en la rentabilidad de los Fondos de RF (Corporativa). Rafael Valera de buy&hold comentaba en una entrevista que empresas como IAG y Jaguar estaban en tires de 10%. (Empresas que difícilmente entrarán en default).

Por mi parte estoy haciendo mis aportaciones a CP a modo refugio porque no veo nada que aporte algo interesante. Lo que no me queda claro es cómo trabajan los fondos la gestión de la RF. Si hay estas oportunidades y sin liquidez, venden bonos para ir renovando? Ahora mismo la máxima ganancia que tengo es 1% de la cuenta remunerada de myInvestor…

Estas palabras nos han costado a todos mucho dinero.

Pero si seguimos el rastro del dinero no creo que todos estemos de acuerdo que esto ha tocado fondo, de hecho, empiezo a pensar que estamos en la primera parte de Kill Bill I, pensaba el espectador que ya habia visto mucha sangre pero aun quedaba lo mejor.

La encrucijada en la que se encuentran los bancos centrales no se resolverá hasta dentro de un tiempo. y cuando hay una opcion mala y otra peor, ojo cuidado

No puede tocar suelo hasta que los tipos dejen de subir. ¿No van a subir más?

Verosímil: en los mercados ha corrido poca sangre aún.

Otros que también están pasando su particular penitencia:

Como de costumbre recuerden que los debates sobre Asset Allocation no deberían confundirse con debates sobre si activo/pasivo.

Sus carteras supuestamente más conservadoras andan con una rentabilidad YTD del estilo. Cuidado con el tema de los perfiles de riesgo y con mensajes del tipo que la liquidez en la cuenta es dinero inútil mientras si está según donde está “trabajando”.

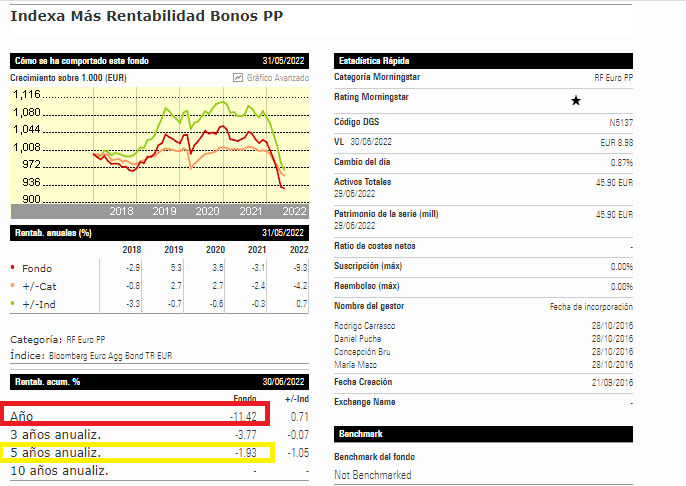

También los fondos tipo cartera permanente “disfrutando” del año. Esperemos que los que entraron en ellos entiendieran bien que significaba estrategia conservadora.

Rozando el -10% de caída en YTD. Aunque ya ven que mejor que el índice y el promedio de los fondos defensivos.

Tal vez la reflexión del año es hasta que punto a corto plazo, hay situaciones de difícil predicción que pueden llevar a una parte importante de fondos con en teoría una estrategia defensiva en términos históricos, de volatilidad muy controlada y con drawdowns bastante comedidos, a ver como esos datos sufren de lo lindo ante un escenario que los datos históricos no recogían demasiado bien que digamos.

Además, en el escenario actual de elevada inflación, el resultado real de las carteras permanentes son bastante peores de lo que aparecen, por la perdida de poder adquisitivo de la componente liquidez de la cartera