Gracias @Cortarcupon.

1 me gusta

Espero que sea consciente de que este tipo de bonos en 2008 cayeron alrededor de un 30% de media, consideraciones de cambio de moneda a parte.

2 Me gusta

La rentabilidad del cupón que reparte el etf de high yield europeo está ahora mismo por 3,60% , que para ser high yield es muy bajo, pero como el BCE tiene intervenido los tipos…pues así se paga el riesgo de los bonos basura europeos. Yo por menos de un 5% no entro,…luego las caídas se pueden llevar un 30% 40% tan ricamente.

4 Me gusta

Por supuesto, actualmente buscar no ya un 3 sino incluso un 1.5 o menos no es conservador.

Totalmente correcto

Lo mismo pienso

2 Me gusta

No sé los otros gestores, pero Rafael Valera sabe muy bien lo que hace en renta fija, tiene mucha experiencia y la aplica con mucho sentido común.

2 Me gusta

Cualidades que también aplican, en mi opinión a Paramés (del cual soy partícipe) y que sin embargo no han evitado que pasara lo que ha pasado con Aryzta.

La habilidad del gestor para gestionarlo nunca debe de esconder la naturaleza de los riesgos asumidos. Y el high yield pues tiene el riesgo que tiene.

Ojo con las conclusiones que luego se sacan de los Asset Allocation que nada tiene que ver uno de 60% RV 40% RF según donde termine el 40% RF.

B&H Flexible con un 30-40% RV termina siendo un nivel de riesgo no necesariamente inferior a un Baelo con un 60% en RV y con una tipología de bonos completamente distintos.

7 Me gusta

Una cosa es ser buen gestor y otra es que el mercado temporalmente se de un buen hostion, q eso no se puede controlar , y que habría q aprovechar para cargar más . Saludos.

3 Me gusta

Hay que tener en cuenta que un fondo o etf , no te puedes quedar a vencimiento en caso de error en subida de tipos…con lo cual hay bastantes posibilidades de minusvalias reales.

3 Me gusta

No lo dudo.

Y Jarillo & Scherk eran buenos en lo suyo

2 Me gusta

@agenjordi, soy cosciente. Consciente de que 2008 no es buena referencia para casi nada, pues casi todo cayó y lo hizo de golpe, sin prácticamente excepciones. Sin embargo, la mayoría de usuarios aquí apuestan decididamente por la renta variable, por lo que comentan al 100 % o casi, y no sé si son conscientes de la necesidad de diversificar y, por lo tanto, repartir riesgos entre distintos activos.

@Cortarcupon, se pueden obtener minusvalías con poco o con más esfuerzos con todos los activos, casi diría que hasta con un depósito o una cuenta corriente. Con muchísimo menos esfuerzo se puede conseguir una minusvalía no, una pérdida permanente de capital, apostando por un bono concreto de una empresa concreta en lugar de por un fondo o por un ETF con decenas o cientos de posiciones.

3 Me gusta

Gracias por mostrar esas opciones. Saludos.

1 me gusta

Lo que pasa es que si se va al High Yield está diversificando bastante menos de lo que cree con la renta variable.

Vamos que la correlación suele ser grande.

No considero la correlación sea el único parámetro ni el principal para definir lo que es o no diversificar. No obstante ya se sabe como reacciona el que ha entrado en un activo pensando en descorrelacionar cuando luego no lo hace o lo hace menos de lo que cree que debería.

4 Me gusta

Sí, de acuerdo, pero renta variable no es renta fija corporativa ni ésta es renta fija high yield ni ésta es renta fija gubernamental ni ésta es renta fija a corto plazo ni ésta son cuentas de ahorro, por no salirnos de la renta fija.

El conjunto sí que creo que contiene algo de descorrelación con la renta variable y con otras cosas.

Invertir, además, por medio de fondos o ETF´S en cualquiera de los tipos de activos también obtiene más diversificación.

Renta variable 100 % = Renta variable 100 %. 0 diversificación.

Invertir selectivamente en unos pocos bonos corporativos o, peor aún bonos high yield no es diversificación. Es jugar a la ruleta rusa.

1 me gusta

Por si les resultara interesante acerca de los llamados bonos basura:

5 Me gusta

Y si nos vamos a un caso extremo y famoso: Invesco Paneuropean High Income. Es una falacia considerarlo mixto “conservador”.

Todo ello sin desmerecer la excelente gestiom de la RF en La gestora B&H

3 Me gusta

La RF es para mi, lo mismo o más complicado que la RV tengo tres conclusiones para cuando no se tiene un minimo de conocimiento.

- No inviertas en lo que no entiendas.

- Si confías en el asesor del fondo de RF, considero importante el plazo de inversión mínimo recomendado por él, 2,4 años etc y luego sacar conclusiones. Recientemente Bestinver ha fichado 2 pata negras para RF y su fondo Patrimonio recomiendan un plazo de inversión no inferior a 2 años.

- Si hay dudas liquidez, liquidez que a veces es una posición muy interesante y de poco riesgo.

8 Me gusta

Pues si se eligen buenos emisores , previo análisis,lo prefiero que a 1800 emisiones de un etf que hay bueno, malo y mediopensionista.

Pero es mi opinión…aquí cada uno tiene su sistema.

3 Me gusta

Nueva entrada en la emisión de BNP , cupón del casi 5% , como no pude entrar en la de Santander , he incrementado esta , compradas a 102,50. En caso de amortización dentro de 5 meses el rasguño será muy pequeño.

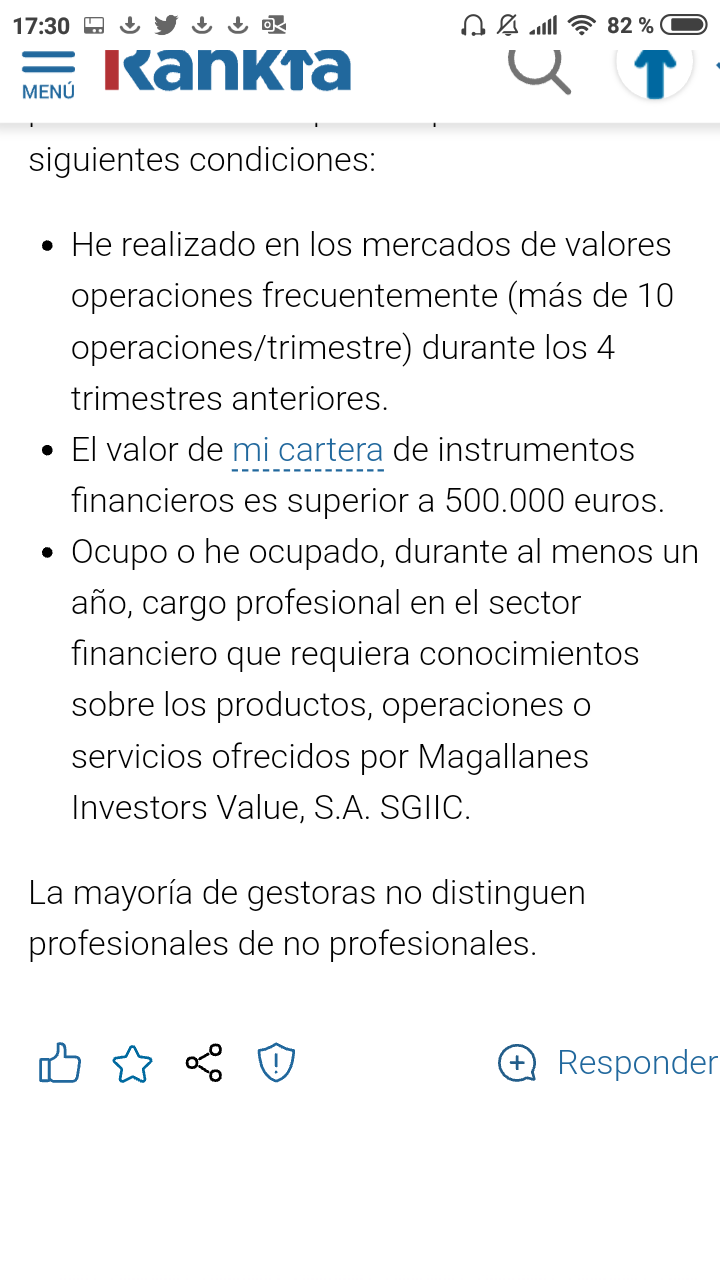

La sorpresa ha sido cuando desde el broker me han dicho , que para comprar emisiones perpetuas como es el caso , o se está calificado como inversor profesional en mifid o nones a partir de ahora .

Al final lo he podido arreglar porque cumplo dos de los tres requisitos que se pide. A partir de ahora el problema…todas las carteras de familiares , etc etc no van a poder comprar estás emisiones por sí mismos.

Toca buscar alternativas.

7 Me gusta

Gracias por la información.

¿Cuales son los 3 requisitos?