No es mal negocio: les adelantamos un dinero para que nos den la brasa en la campaña electoral y que nos devolverán con nuestro dinero obtenido en forma de subvención después de que nos laven el cerebro y les votemos.

5 Me gusta

4 Me gusta

Pues los subordinados de empresas alemanas clavaron los mínimos de 2018 y fue tocarlos y de momento subidas del 3% de media…aunque luego el spread tiene lo suyo.

De momento ha entrado dinero a esos niveles y como siempre hacen de indicador adelantado de RV y su posterior rebote.

De momento parece que toma ventaja la opción susto…así que veremos.

Hay que recordar que el BCE en breve dejará de comprar bonos…con lo cual habrá que ver que reacción tiene el mercado y a qué precio ajusta la demanda real y a qué tipos.

Con lo cual habrá que comprobar la validez de esta entrada de dinero en la parte más caliente como son los subordinados y las posibles bajadas de precios por la retirada del principal comprador como es el BCE…

Veremus.

5 Me gusta

El High Yield USA también rebotó al alza…verano tranquilo? Parece que eso quieren allí…veremos Europa que anda retrasado en subidas de tipos.

La caída que llevaba era fina…

7 Me gusta

Mal asunto la última emisión de Audasa. Me adjudicaron todas las que pedí, 10.000 euros, sin prorrateo.

Aunque dos semanas después de la emisión cotizan al alza: BME Renta Fija

4 Me gusta

Tras los experimentos con gaseosa de 2020 ¿se podría decir que Cartesio X está capeando el temporal?

1 me gusta

Al final los fondos más defensivos también tienen su estilo.

En 2020 el value fue muy castigado y en 2022, más bien al revés.

6 Me gusta

Rentabilidad del bund 10y por encima del 1,20% y ya anuncios de subidas de rentabilidad en bancos especializados en depósitos…mucho queda para intentar compensar la inflación.

Pero se nota que el dinero ya no se consigue a tipo cero.

5 Me gusta

es lo nomal, demasiado estan tardando, el gran problema vendrá cuando el BCE deje de comprar deuda a los países periféricos ¿quién les va a comprar deuda? supongo que tendrán que subir los intereses mucho más

1 me gusta

Pues cuando termine el absurdo ahí estaremos ![]()

2 Me gusta

Efectivamente esa es la idea…la disyuntiva es cómo va a acabar esa vuelta a niveles normales de retorno, si será de forma más abrupta o no.

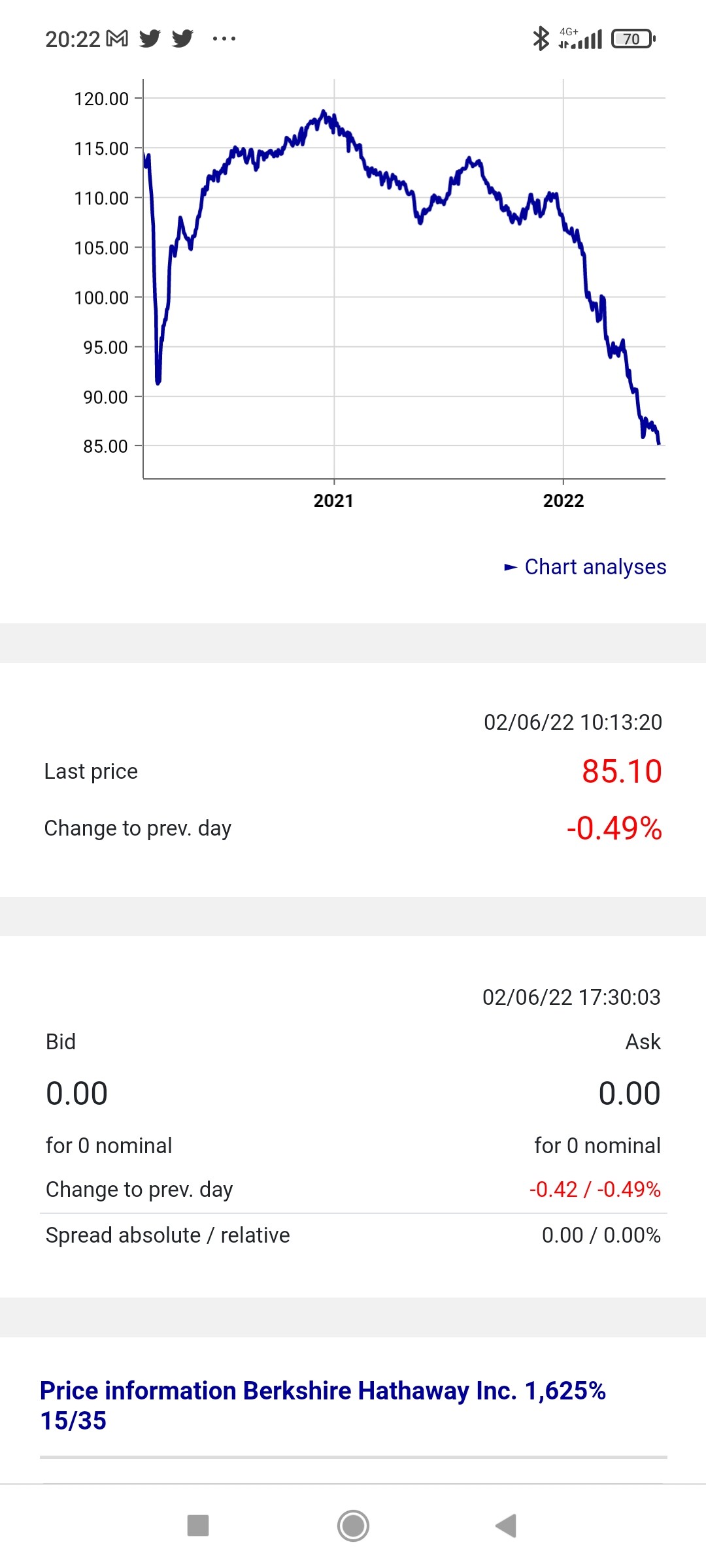

De momento parte del camino está hecho…la parte del susto . Bonos Senior de empresas solventes alemanas como Siemens, Mercedes, con vencimientos medios-largos con TIR del 2% ( lo normal sería TIR más altas todavía), o bonos de la comunidad de Madrid a 10 años TIR 2,3% o la empresa de Buffett con TIR del 3% vencimiento 2035 en eur.

La parte más picante de la RF subordinada ha rebotado desde sus mínimos equivalente a los mínimos de 2018…, Eso sí , en caso de deterioro de los mercados no dudo que los veríamos más abajo que en 2018, ya que las rentabilidades por cupón siguen estando por debajo de la media histórica de su categoría.

Saludos.

8 Me gusta

Buenas,en contacto con Bond picker que obviamente van con riesgo emisor y vencimientos largos, me dicen que la Yield de la cartera vía cupones y vencimiento están sobre el 9%…desde marzo 2020 covid la mayor…la desbandada está siendo grande.

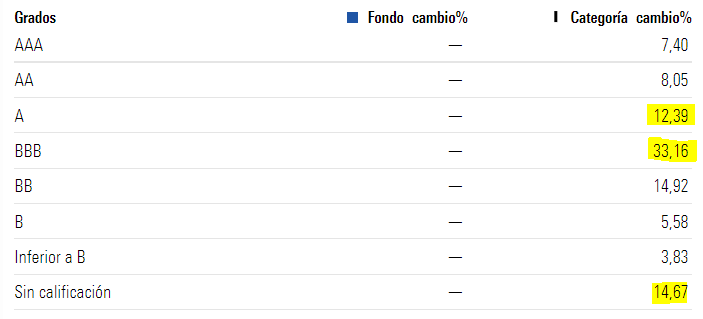

Estos bonos suelen ser subordinados, sin rating , y o perpetuos.

Veremus si ponemos la caña …post verano con más pánico o ya han tocado fondo.

Hay que recordar que el BCE en breve acabará la compra de bonos.

Saludos.

3 Me gusta

4 Me gusta

Esas expectativas en qué plazo son (2023??) y sobre qué tramo de la curva (tipo medio de deposito??)??

Son previsión para tipos oficiales del BCE. El plazo…pues según vengan los datos económicos.

Hay que recordar que los mercados anticipan situaciones…el Bund 10 años al 1,26% y el tipo oficial del BCE al 0%.

2 Me gusta

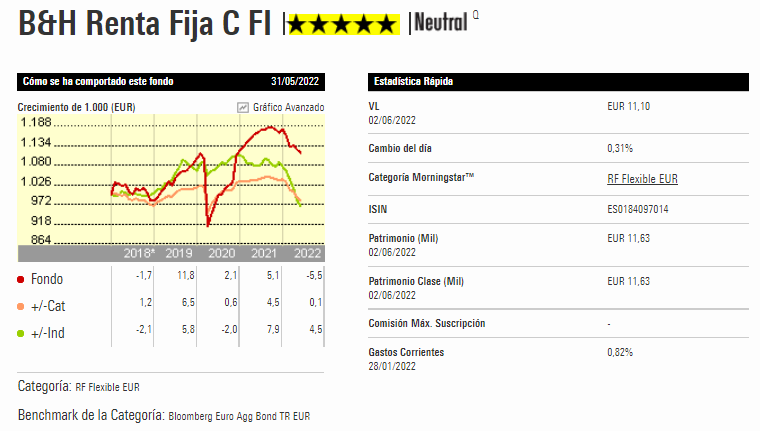

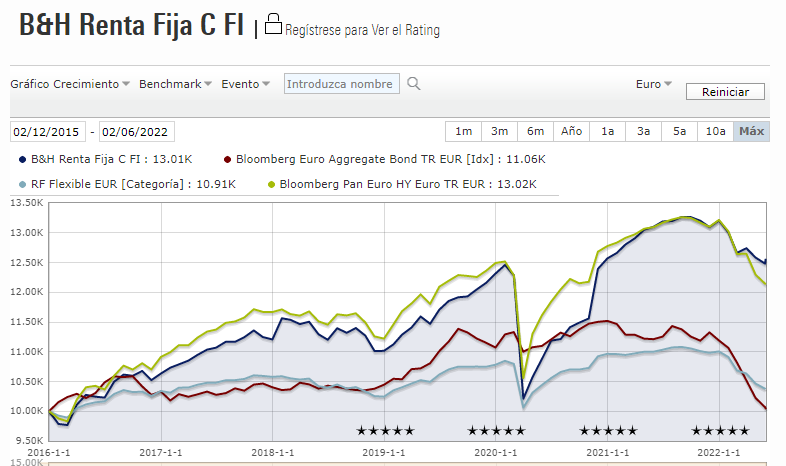

Y sigue estando con un benchmark que no le corresponde.

2 Me gusta

Claro. Debería ser el de RF High Yield. Pero Morningstar sigue empeñado en meterle el de RF diversificada

2 Me gusta

Hay que ver lo que hace un mero cambio de índice de referencia de uno absolutamente equivocado a uno algo más parecido.

12 Me gusta

Del susto a muerte? El mercado está avisando al BCE lo que pasará si no compra lo que emita Italia y los demás periféricos e incluso diría Francia.

El bono italiano a 10y acaba hoy con una rentabilidad próxima al 3,70%…ojo que como siga para arriba y el BCE no salga anunciando algo… Podemos tener un deja vu de hace una década.

Ni qué decir tiene que las bolsas tendrían bruscas caídas.

El BCE se ha metido en una situación muy comprometida, por compadrear con los políticos y gobiernos de la eurozona. Han permitido déficits infumables y sumando bonos en su balance con la excusa del covid y ahora está en un callejón sin salida.

15 Me gusta