Riesgo España, son bonos sin rating y de lo poco que se coloca en minorista.

En mi opinión ahora mismo hay que tener cuidado con vencimientos medios y largos con las subidas de tipos actuales .

Una de las últimas colocaciones de autopistas creo que cotizan con un -12%.

Ese cupón no es gratis…sino lo pueden colocar entre institucionales y con tipos más baratos es por alguna causa.

Es verdad que siempre han podido refinanciar todas las emisiones que vencen…

En tiempos de bonanza económica de liquidez y ciclo expansivo creo que se pueden tener…pero no somos un país con la economía muy boyante en caso de recesión y eso puede pesar en la solvencia de estas concesiones.

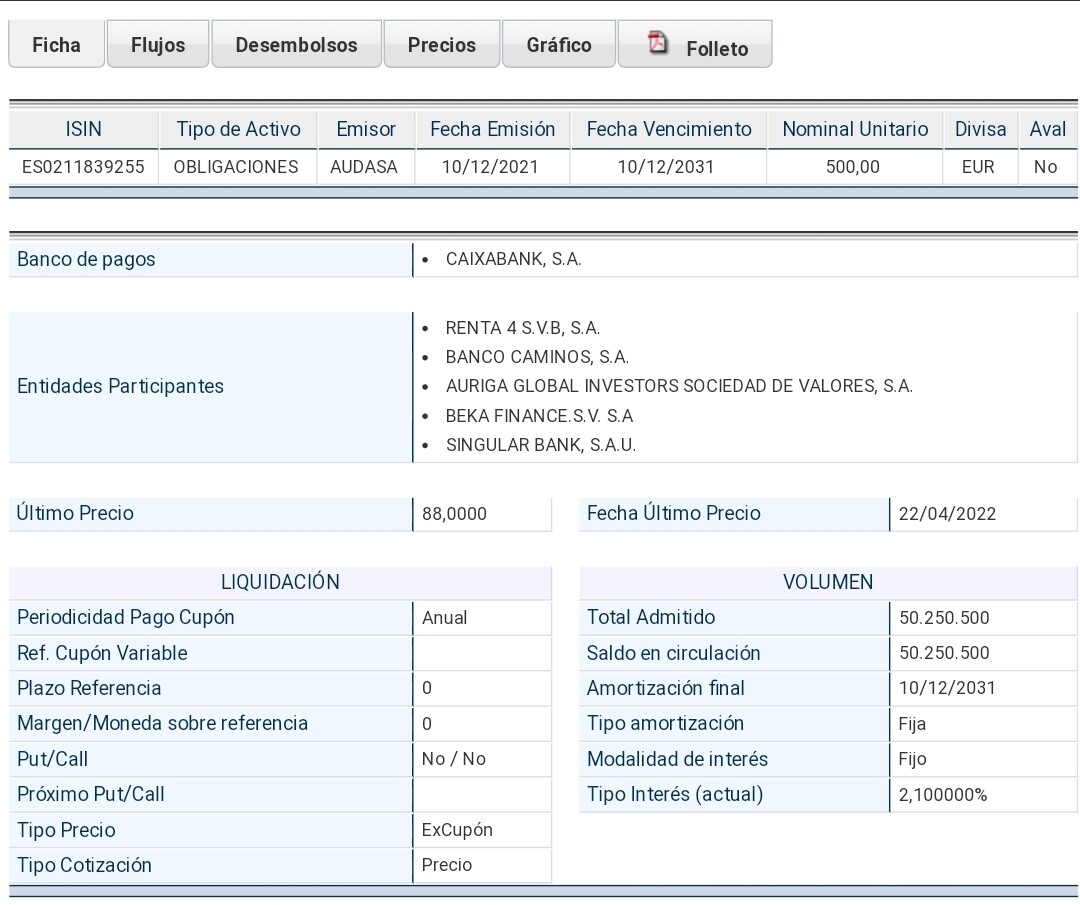

Vencimiento lejano, en 2031, y cupón bajo: solo el 2,1 % y tiene que competir con emisiones hermanas con vencimiento más próximo y mejor cupón… A ese precio su TIR es el 3,59 %, poco más que el cupón de la emisión actual.

En el caso de los bonos de Orsted, más que pensar en 3017, los inversores están mirando más bien a 2024, primera fecha en la que la compañía tendrá una ventana para amortizar los bonos. La apuesta de los compradores parece ser que las subidas de tipos de interés del Banco Central Europeo (BCE), cuando lleguen, serán muy graduales y facilitarán que el 2,25% de la deuda danesa siga siendo muy atractiva, al menos durante un lustro.

“Yo soy conservador porque invierto 100% en renta variable”.

Se lo tomaba la gente a cachondeo con los tipos de interés por los suelos, aunque el partido aún no ha acabado. Como se vuelvan a poner las cosas feas, la gente volverá donde siempre ha estado, que es en los cupones “seguros”.

Estuve mirando el bono de la empresa danesa por si era de interés.

Fue muy comentado en su día y, de hecho, en Seeking se habló sobre esta concreta deuda. Al final decidí no tomar una posición por el comentario de dos expertos en tomar posiciones a largo plazo, los de siempre, la madre de BuyandHold2012 y este mismo. Les traduzco el comentario sobre esta inversión.

“Nosotros, a mil años, solo tomamos posiciones en renta variable, estimamos que la renta fija, por su configuración y peculiaridades, requiere de plazos superiores a los cuatro mil años y llevarla, naturalmente, a vencimiento. Sin ir más lejos, en el año 2.019 nos venció un bono del gobierno egipcio, adquirido en el 1.928 antes de Cristo, llevado a vencimiento, en pergamino bellamente ilustrado y coloreado, firmado por Ramses II y Nefertari. Nos lo ha valorado Christie´s en 24 millones de dólares, cuando su nominal solo es de medio quintal de trigo. Nada como no vender y el largo plazo para obtener retornos”.

Los de vencimiento más largo que conozco emitidos en España serian los Empréstitos del Majzen (Protectorado español de Marruecos) de 1928 (y de 1946), que fueron amortizados por el estado de Marruecos en 2015 (y eso que se amortizaron anticipadamente: unas vencían en 2022 y otras en 2031), como anunció mi blog favorito

Lo de Ud., Manolok, no es sabiduría y conocimiento, lo suyo es erudición.

Si Pitágoras y Leibniz fueran nuestros coetáneos, nada tendrían que hacer en estos tiempos, estaríamos viendo como enseñan aritmética y modales al Matamoros concursando en Supervivientes, de algo tendrían que vivir.

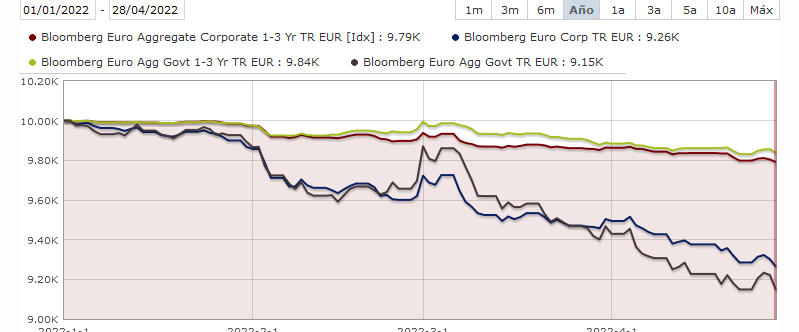

En los de CP ha caído más los corporativos, supongo que por la correlación con la RV.

En plazo medio han caído más los gubernamentales, supongo pq la duración es mayor en gubernamental.

Esta difícil buscar alternativas, fondos con un vencimiento sobre tres años que es un plazo bastante corto comiéndose un -4,50% desde principio de año.

Su comparable con vencimiento 2025 sobre el -3,25%.

Este es el caso del Nordic Evli y el Nordic 2025. Me da que los reembolsos están afectando al valor liquidativo . Es bastante diferencia para un fondo como el 2025 sin reembolsos normalmente y otro que si los puede tener.

La verdad es que cada vez menos partidario de fondos que no sean a vencimiento y prácticamente cerrados a reembolsos.

Me estoy planteando hacer minusvalías para compensar plusvalías de otros fondos.

Alternativas , casi ninguna me gusta, quizás el sextand Bond picking …

La cartera conservadora de fondos está sufriendo este año, con caídas cercanas al 4%. La gestión alternativa está un par de puntos peor de lo esperado, y estudiando cambios con fondos más previsibles.

Afortunadamente la cartera de inversión directa en bonos va bastante mejor…las cuponeras (actualmente sobre el 4%anual)subordinadas de momento no han cogido las caídas del segmento que están de media del -8%

TAP la portuguesa y Mota Engil tiene pinta que nos pagarán a vencimiento.

La perpetua del Santander con call 2024 , con los precios de ahora mismo si ejecutan sería una TIR del 4%…Eso sí , si hay marejada en los mercados puede bajar algo más .

Las subordinadas alemanas ya alguna por encima del 4% rozando los precios de finales de 2018… Con una diferencia…no sabemos si el BCE aguantará estos tipos bajos o directamente tendremos bajadas adicionales. Históricamente los subordinados y HY se pagaban sobre un 6%… también es verdad que con tipos muy superiores

Hay que tener en cuenta que los bonos senior todavía están con TIR bajas respecto a momentos normales de mercado y tipos.

En Morningstar dice que la comisión de gestión máxims anual es del 1,30%. ¿Por qué máxima? ¿No es muy elevada para los rendimientos habituales de la renta fija aunque sea de alto rendimiento? Y, por último, ¿estos bonos no son un activo tan volátil como la renta variable?

Hacen bastante gestión activa y eso me gusta. Lo de las comisiones…pues lo de siempre, yo miro resultados , si son buenos pues que el gestor cobre lo que se merezca.

Tiene una comisión de éxito del 15% sobre beneficios. Es un fondo caro de primeras …pero si se puede contratar con clase limpia baja bastante la comisión.